ИП на патенте могут уменьшать размер налога на сумму взносов:

- страховые взносы за себя в фиксированном размере;

- дополнительные страховые взносы — 1% от годового потенциального дохода свыше 300 000 ₽;

- обязательные страховые взносы за сотрудников;

- больничные за первые три дня болезни сотрудника;

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

ИП с сотрудниками, вправе уменьшить налог не более чем на 50%. ИП без сотрудников — на 100%.

Для уменьшения налога на патенте ИП должен уведомить налоговую. Форма уведомления — КНД 1112021.

Порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых платежей (взносов) и пособий

- Уведомление представляется в налоговый орган в письменной форме лично либо направляется в виде почтового отправления с описью вложения или в электронной форме по телекоммуникационным каналам связи (далее — ТКС), подписанное усиленной квалифицированной электронной подписью.

- Уведомление представляется налогоплательщиком (его представителем) в налоговый орган, в котором налогоплательщик состоит на учете в качестве налогоплательщика, применяющего патентную систему налогообложения, и в который им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению.

- При отправке Уведомления по почте дата представления определяется по почтовому штемпелю на описи вложения, при отсутствии описи вложения по почтовому штемпелю, проставленному на конверте, при направлении Уведомления в электронной форме по ТКС датой его представления считается дата, указанная в подтверждении даты отправки.

- Уведомление не считается принятым в случае направления представителем налогоплательщика Уведомления без приложения к нему информационного сообщения о представительстве в отношениях, регулируемых законодательством о налогах и сборах.

Как заполнить форму уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патента

Титульный лист

Указываем код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату, календарный год периода действия патентов, по которым уменьшается налог. В конце — подпись.

Как заполнить уведомление об уменьшении патента

Если уведомление подает представитель ИП, указываем реквизиты доверенности

Лист А

Указываем номера патентов, дату начала действия патента и дату его окончания, стоимость патента, которую хотите уменьшить. Если у вас больше двух патентов, то заполняем несколько листов А.

Строка 010 — номер патента.

Строка 020 — дата начала действия патента.

Строка 025 — дата окончания действия патента.

Строка 030 — признак налогоплательщика: ИП-работодатель указывает значение «1», а ИП без сотрудников — «2».

КАК УМЕНЬШИТЬ ПАТЕНТ В 2023, ТЕПЕРЬ МОЖНО ПОДАТЬ УВЕДОМЛЕНИЕ В ПИСЬМЕННОМ ВИДЕ, КАК В 2022 ГОДУ!!!

Строка 040 — полная сумма налога к уплате по патенту, по которому ИП хочет уменьшить налог.

Строка 050 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога.

Строка 060 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога, которая была учтена при уменьшении суммы налога в ранее представленных уведомлениях.

Должны выполняться соотношения:

если в строке 030 стоит признак «1», то строка 050 меньше или равна «строка 040 / 2 — строка 060»;

если в строке 030 признак «2», то строка 050 меньше или равна «строка 040 — строка 060».

Лист Б

Отражаем суммы страховых взносов и пособий, которые ИП хочет принять к вычету.

Строка 110 — стоимость всех патентов, на которые нужно получить вычет: сумма всех строк 030 с листа А.

Строка 120 — общая сумма взносов, на которые можно уменьшить патент.

Если ИП работает без сотрудников и сумма взносов больше стоимости патента, в строке 120 указываем полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма из строки 050 листа А;

Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Причины отказа в вычете

- если вы указали сумму взносов и пособий, которые вы еще не перечислили в бюджет;

- если вы указали сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Можно исправить ошибки и подать уведомление повторно.

Возможно, Вам будет интересно.

- Что такое изобретение?

- Расчет патента

- Патентная система налогообложения (патент)

- Нужно ли проводить оценку товарных знаков

- Понятие и виды товарных знаков

- Классификатор видов деятельности для патента Республики Адыгея

- Заявление на патент

Источник: jurist-f.ru

Уведомление на уменьшение патента на страховые взносы 2023 образец

Индивидуальные предприниматели, имеющие лицензии, могут сэкономить на стоимости патентов за счет платных взносов. Юрист Ирина Некит, сертифицированный налоговый консультант и автор статей и книг по вопросам налогообложения и бизнеса, рассмотрела различные примеры того, как можно снизить стоимость патентов за счет страховых взносов.

Правила уменьшения налога при ПСН

Право на вычет определенных расходов из стоимости патентов предусмотрено статьей 346.51 Налогового кодекса РФ. Эти выплаты включают страховые взносы, стоимость пособий по временной нетрудоспособности в течение первых трех дней болезни, а также выплаты по полисам добровольного страхования работников, заключенным в уполномоченных организациях.

Процесс снижения стоимости патента выглядит следующим образом

В пункте 1.2 статьи 346.51 Налогового кодекса содержится положение, которое устанавливает правила уменьшения налога при лицензионной системе налогообложения.

Учитываются взносы работников и самих предпринимателей. Взносы, сделанные в соответствии с правилами, указанными в разделе 430(1) Налогового кодекса, подлежат вычету. Предприниматели без работников вносят полную стоимость патента.

Применение этого правила проиллюстрировано ниже в примере 1.

Взносы за другие годы, уплаченные в текущем году, могут быть вычтены. Закон не предусматривает, что выплаты, подлежащие вычету, должны относиться к определенному периоду. Важно то, что она действительно должна быть сделана в текущем году.

Это означает, что могут быть учтены различные части взноса за предыдущий год. Более подробно это объясняется в примере 1.

Скидки могут быть предоставлены только на взносы, сделанные сотрудниками НДФЛ. Выплаты работникам снижают стоимость патента, если эти люди занимаются «патентной» деятельностью. Если предприниматель совмещает режимы, например, упрощенную систему налогообложения, и все работники увольняются, стоимость патента не может быть уменьшена из-за уплаченных за них взносов.

Это интересно: Техосмотр в 2023 году

Но за счет взносов он может платить за себя: 100%, так как работников при лицензионной системе налогообложения нет (СД-4-3/1383 письмо ФНС от 07. 02. 2022).

Как это работает, анализируется в примере 2.

Если в каком-то году был сотрудник на ПСН, то все патенты, действовавшие на тот момент, можно сократить только наполовину. Для периодов, когда работников не было, стоимость патента может быть уменьшена без учета этого ограничения, т.е. до нуля.

Однако если даже работник был принят на работу в последний день срока действия патента, включается ограничение в 50% (п. 2 ФНС № 06. 2021).

Это показано в примерах 1 и 2.

Налоги могут быть уменьшены после оплаты и даже после истечения срока действия патента. Некоторые предприниматели считают, что если патент неосознанно оплачен без уменьшения, то ничего нельзя сделать. На самом деле, запрета на ретроактивное снижение налога не существует.

06. 2021 г. Рекомендуем посмотреть пример 3.

Срок подачи уведомления

Срок подачи уведомления не установлен.

Рекомендуется подавать уведомление не позднее, чем за месяц до даты оплаты патента, после того, как премия будет фактически оплачена. Это дает налоговым органам время на проверку и подтверждение вашего права на вычет.

Проверка уведомления

После заполнения всех частей уведомления его следует проверить, а затем отправить в административный орган. Нажмите здесь, чтобы узнать, как проверить и отправить отчет.

Поле «Подписавший» должно выглядеть следующим образом.

- ‘Руководитель’ — если уведомление было подано индивидуальным предпринимателем.

- «Уполномоченный представитель» — если документ был подан представителем индивидуального предпринимателя. Имя представителя, его/ее фамилия и реквизиты документа, подтверждающего его/ее полномочия.

Это интересно: Закрытие ип через личный кабинет

Код и название налогового органа, в который было подано уведомление, печатаются в соответствующих полях.

В этот ФОТ подается уведомление, в котором указывается, что индивидуальный предприниматель зарегистрирован в качестве налогоплательщика УСН и уплатил (или собирается уплатить) сумму налога, подлежащую уменьшению (первые четыре цифры номера патента).

Также указывается дата уведомления и календарный год действия патента.

Лист А. Сведения о патентах

Лист А содержит сведения обо всех патентах, выданных ИП налоговым органом, в который было подано уведомление.

Чтобы заполнить Лист А, нажмите кнопку Патентная информация +.

Поле «№». В разделе «Срок действия» указывается номер патента, дата начала и дата окончания действия патента (стр. 010-025 бланка).

В поле «Выплата физическому лицу» введите идентификационный номер налогоплательщика, который должен быть «Да», если ИП влияет на выплату наемному работнику, или «Нет», если ИП не влияет на выплату (стр. 030 формы).

В поле «Стоимость патента» отражается полная стоимость патента, даже если ИП оплачивает патент в два этапа и срок действия первой части истек (стр. 040 формы).

‘Страховые взносы, уменьшающие стоимость патента’ указывает сумму взносов, уменьшающих стоимость патента. Если уплаченный взнос больше стоимости патента, ИП без работника указывает полную стоимость диплома за вычетом «ранее учтенных страховых взносов» (стр. 060 бланка) и суммы декларации ИП-пожарного.

50% от стоимости патента (стр. 050 формы), минус сумма «ранее учтенных страховых взносов» (стр. 060 формы).

В поле «Ранее принятые страховые взносы» указывается общая сумма страховых взносов, уменьшающих стоимость патента, учтенная в ранее поданном уведомлении (стр. 060 бланка).

Лист Б. Страховые взносы

Страница B относится к расчету суммы, на которую уменьшается налог на патент.

По строке 110 может появиться общая сумма уплаченных взносов и грантов, выплаченных работникам с начала года, что уменьшит стоимость или патента.

По строке 120 показывается общая сумма взносов, уменьшающих стоимость патентов, перечисленных на Листе А. Сумма по строке 120 рассчитывается как сумма взносов, указанных в поле «Страховые взносы уменьшают стоимость патентов».

По строке 130 показывается общая сумма взносов, упомянутых для уменьшения стоимости патентов в ранее поданных уведомлениях (сумма строки 1 на Листе А ранее поданных уведомлений).

По строке 140 показывается сумма взносов, оставшаяся после уменьшения стоимости патента.

Нормативное регулирование

С 01. 01. 2021 года индивидуальные предприниматели, имеющие лицензии, могут уменьшить исчисленные ими налоги за налоговый период (п. 1. 2, Налоговый кодекс, § 346. 51).

- Обязательные страховые взносы, уплаченные за себя и своих работников в течение периода

- Пособия по болезни за первые три дня болезни работника

- Взнос в пользу работника в рамках необязательного полиса личного страхования.

Это интересно: Покупка google как отменить

Патент, уменьшенный индивидуальным предпринимателем.

- Без работника — 100%.

- С рабочими — 50% или меньше.

Учет в 1С

Если предприниматель совмещает режим налогообложения по лицензии с другими налоговыми режимами, он должен вести раздельный учет доходов и расходов (ст. 346.18 НК РФ, письмо Минфина России 11- 03/4/116148 от 29. 12. 2020 N 03-).

Расходы на страховые взносы (пособия по болезни, страхование) автоматически распределяются в зависимости от дохода (из выпуска 3. 0. 87).

- Доход от упрощенной системы налогообложения — 200 000 рублей.

- Доход от PSN — 300, 000 рублей,.

- Выплатите себе взнос:.

- OP S-8. 112 Руб,.

- Ч и-2, 106. 50 Руб.

Расходы, вычитаемые из налогов, рассчитываются в последнем месяце квартала в процессе расчета расходов, вычитаемых при упрощенной системе налогообложения (УСН) в конце месяца.

Вы можете видеть, как расходы вычитаются из соответствующего периода в статусе расчета.

- 200 000 / (200 000 + 300 000) = 0. 4.

- 300 000 / (200 000 + 300 000) = 0. 6.

Если у предпринимателя есть персонал, то страховые взносы аналогичным образом распределяются между работниками, которые одновременно осуществляют деятельность в разных налоговых режимах.

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомление до 12.07.2021 с релиза 3.0.89

ФНС должна быть уведомлена о сокращении суммы патентов, для чего необходимо зарыться в бюджет или сократить его вдвое. Это возможно только при условии уплаты в бюджет страховых взносов и прибыли, уменьшающих сумму налога (ст. 346.51 НК РФ).

Уведомление может быть автоматически сформировано в 1С по форме, рекомендованной в письме ФНС от 26. 01. 2021 г.

(Главная страница — Налоги и отчеты — Патентный диплом — из карточки патентного диплома, нажав кнопку Оплатить — с главной страницы организации — Патентный диплом, оплата 1/3 стоимости) Оплата патентного помощника.

Если существует стоимость снижения «патентного» налога, используйте кнопку Уведомить, чтобы создать уведомление.

Уведомление автоматически дополняется. Сохраните его, отправьте и установите статус.

- Налоги выплачиваются в полном объеме в день истечения срока действия.

- Налоговые льготы могут быть переоформлены.

После изменения статуса уведомления на Delivered PSN Payment Assistant налог рассчитывается с учетом уменьшения.

Советуем прочитать:

- Заявление на отзыв исполнительного листа

- Сколько длится

- График дезинфекции помещений

- Проступки примеры

- Налоги юридических лиц

- Расписка о получении задатка за квартиру

Источник: golubinskiy-ss.ru

Как ИП подать заявление ИП на уменьшение УСН на страховые взносы (КНД 1150057): инструкция

В 2023 году ИП столкнулись ситуацией, когда уменьшить налог УСН на уплаченные «за себя» страховые взносы не так просто. Причина всему – введение единого налогового платежа. Мы уже подробно разбирали возникшую проблему в этой статье. Однако в марте 2023 года ситуация, наконец-то, сдвинулась «с мертвой точки» и налоговики запустили официальный сервис, позволяющий ИП подавать заявления на уменьшение УСН на уплаченные взносы. Расскажем, как им пользоваться, чтобы без проблем, быстро и онлайн подавать в налоговую заявления о зачете положительного САЛЬДО.

Страховые взносы ИП в 2023 году

Размер страховых взносов ИП “за себя” зависит от суммы дохода. В 2023 году ИП должен заплатить 45 842 руб. на обязательное пенсионное и медицинское страхование. Если доходы за год — более 300 000 руб., с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год — 257 061 руб. Взносы на добровольное страхование на случай ВНиМ без районного коэффициента – 5652,22 руб.

Таблица. Суммы фиксированных взносов для ИП за 2023 год

| Вид страхования | Сумма дохода ИП | Ставка |

| Пенсионное и медицинское — обязательное страхование | Не более 300 000 руб. | 45 842 руб. |

| Свыше 300 000 руб. | 45 842 руб. + 1% с дохода свыше 300 000 руб. (максимум — 257 061 руб. за год) | |

| Социальное на случай ВНиМ — добровольное страхование | Любая | МРОТ на начало года × 2,9% × 12 мес. (увеличивается на районный коэффициент)16 242 руб. × 2,9% × 12 мес. = 5652,22 руб. |

Порядок уменьшения УСН на взносы в 2023 году

С начала 2023 года произошли изменения в порядке учета страховых взносов для индивидуальных предпринимателей (ИП), применяющих упрощенную систему налогообложения (УСН). В зависимости от выбранного налогооблагаемого объекта, ИП могут уменьшать налоговые обязательства или налоговую базу.

Для учета страховых взносов ИП в рамках УСН в период, когда взносы были уплачены, необходимо подать заявление о зачете положительного сальдо единого налога на вмененный доход (ЕНС) в счет будущих платежей по страховым взносам, согласно письму Министерства финансов от 20 января 2023 года № 03-11-09/4254. Форма такого заявления – КНД 1150057.

Без заявления о зачете в счет предстоящих обязательств ИП вправе учесть при УСН:

- взносы за 2022 год, уплаченные в 2022 году, — в соответствующем периоде 2022 года;

- взносы за 2022 год, уплаченные 9 января 2023 года, — в I квартале 2023 года;

- взносы за 2022 год, уплаченные не позднее 3 июля 2023 года, — в III квартале 2023 года;

- взносы за 2023 год, срок уплаты которых приходится на 9 января 2024 года, — в I квартале 2024 года.

Долгожданная новость от налоговиков

Мучительно долго не было ясности – как вообще подавать заявление о зачете? Можно ли это сделать онлайн? Или нужно заполнять на бумаге и отправлять в ИФНС?

Налоговики сообщили, что в личных кабинетах юрлиц и ИП теперь можно подать заявление о зачете положительного сальдо ЕНС. Причем сделать это можно и в счет будущей уплаты конкретного налога, сбора или взноса.

Так, для организации есть 2 способа:

- в меню выбрать “Заявления. Запросы”, а затем в разд. “ЕНС” выбрать заявление;

- на главной странице в блоке “Заявления. Запросы” перейти в разд. “ЕНС” и заполнить заявление.

А как действовать ИП, чтобы заполнить и передать в ИФНС заявление о зачете положительного САЛЬДО? Посмотрим на процедуру подробнее.

Заявление на уменьшение налога УСН (ПСН) заполняется при «новом» способе оплаты налогов и взносов. То есть, если вы в 2023 году начали вносить деньги на единый налоговый счет. Если же вы платите «как раньше», то заявление подавать вам не нужно. Тогда рекомендуем ознакомиться с материалом Обзор сервиса «Уплата налогов и пошлин».

Как подготовить и подать заявление о зачете в ИФНС

Шаг 1. Получите КЭП (если у вас еще нет подписи)

Заявление КНД 1150057 можно отправить из «Личного Кабинета ИП». Но для этого потребуется цифровая подпись, которую нужно настроить для работы с ЛК ИП.

Подать бумажное заявление – не получиться. Это требование статьи 78 НК РФ.

Если КЭП у вас есть и она настроена для работы в личном кабинете ИП, то переходим к следующему шагу.

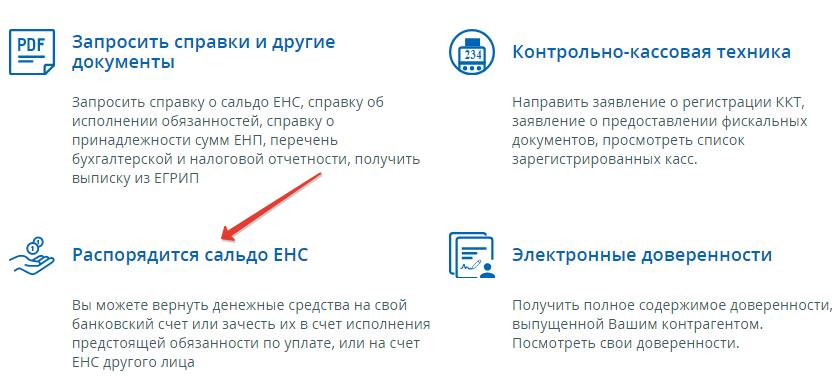

Шаг 2. Выберете опцию в личном кабинете ИП

В личном кабинете ИП:

- перейдите в раздел «Жизненные ситуации», затем в «Распорядиться сальдо ЕНС» и выберите заявление;

- на главной странице ЛК перейдите в меню, нажмите «Все сервисы», затем в блоке «Единый налоговый счет» выберите заявление.

Далее – «Распорядиться САЛЬДО».

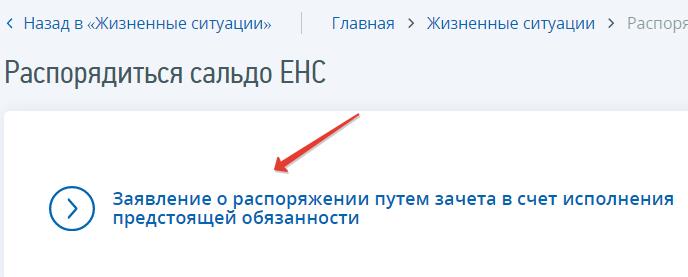

Шаг 3. Сформируйте и отправьте заявление

Переходим на следующий экран и выбираем «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности».

На следующем экране жмем на кнопку «Добавить обязательство» — «Ввести вручную».

И заполняем заявление.

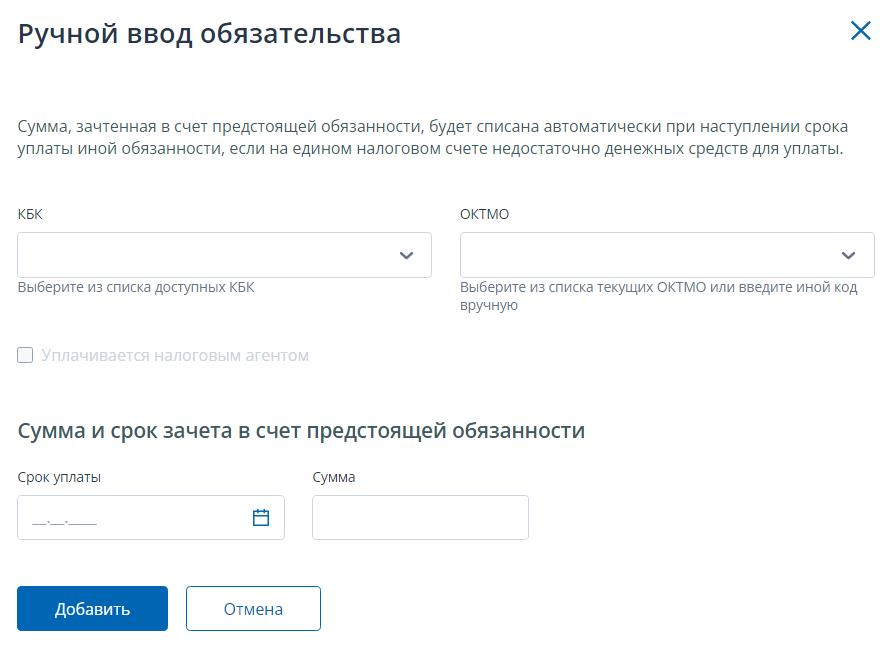

Уменьшение налога за 1 квартал 2023 года: примеры

Как заполнить КНД 1150057, если нужно уменьшить налог за 1 квартал? Если были оплачены фиксированные взносы ИП «за себя» в первом квартале?

Предположим, что при «новом» способе оплаты налогов, нам нужно уменьшить налог по УСН за 1 квартал на уплаченные взносы.

Пусть, некий ИП оплатил фиксированные взносы «за себя» за 1 квартал 2023 года в размере 11460 руб. 50 копеек. Взносы он оплатил до 31 марта.

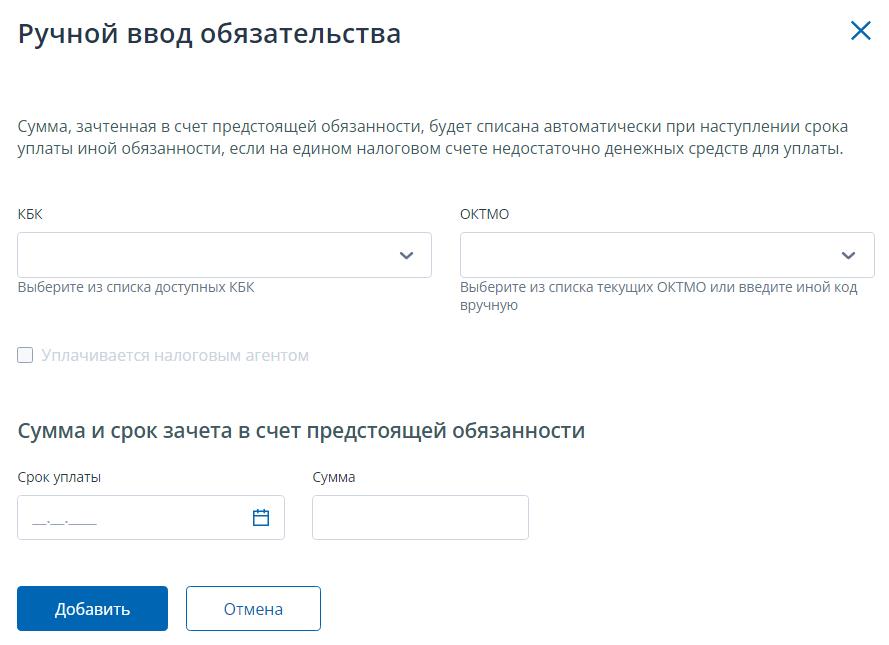

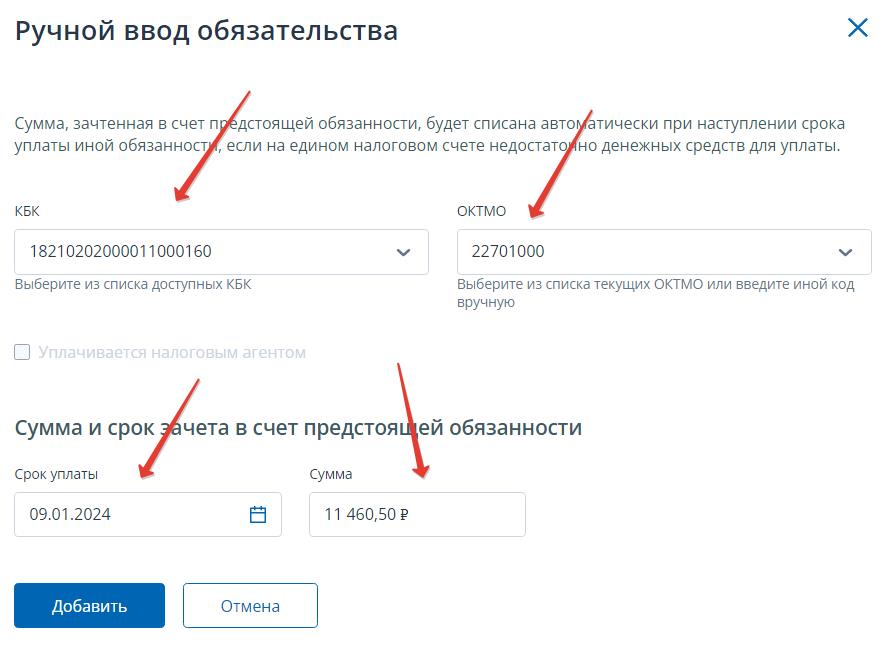

В этом случае, нам нужно заполнить заявление КНД 1150057 вот так:

- Выбираем КБК 18210202000011000160

- Указываем свои ОКТМО (я указал свой ОКТМО, а вы, разумеется, указываете свой)

- Указываем сумму. Пусть это будет 11460 руб. 50 копеек.

- Указываем «Срок уплаты» 01.2024.

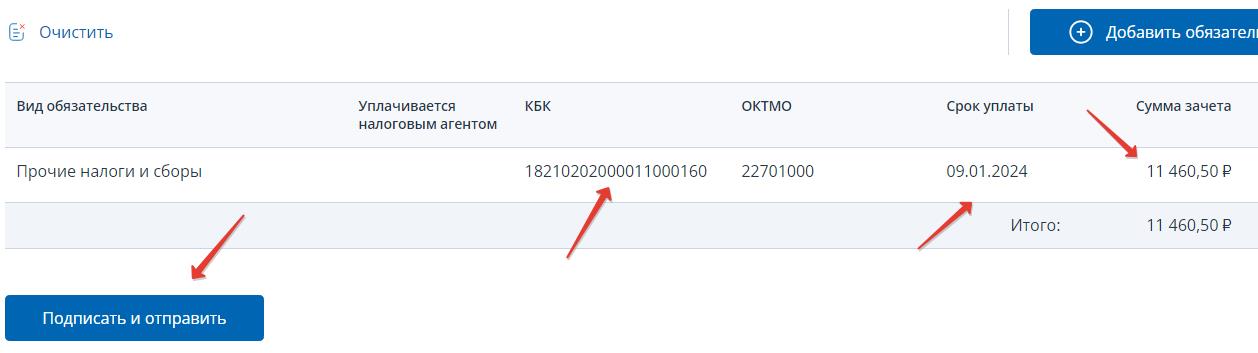

Далее – жмем кнопку добавить:

Осталось подписать заявление цифровой подписью и отправить его в ФНС.

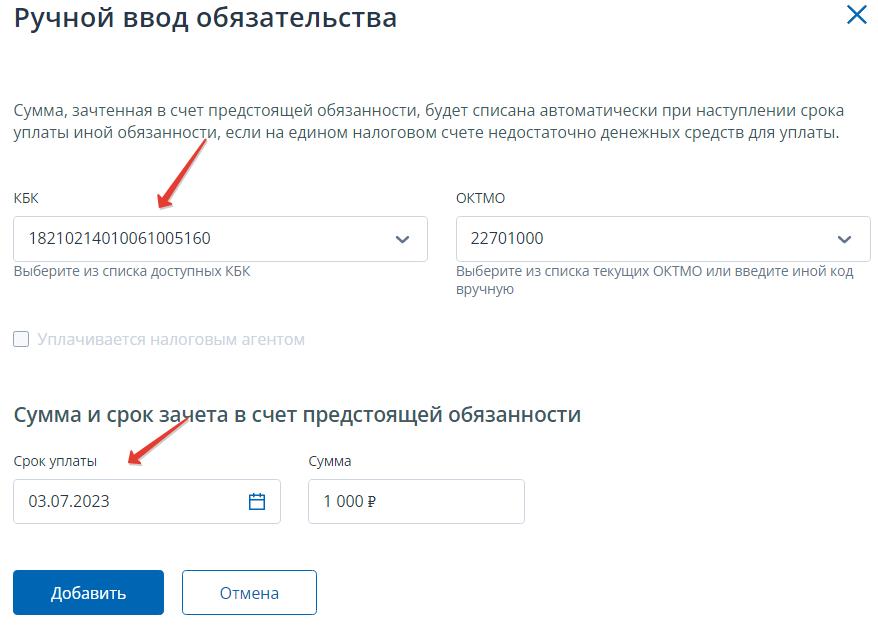

А как составить заявление, если нужно уменьшить налог по УСН за первый квартал 2023 года на 1% от суммы, превышающей 300 000 рублей (за 2022 год)?

Аналогично, но предпоследнем шаге указываем другой КБК и другой срок уплаты:

Для примера, я указал другую сумму: 1000 рублей. Понятно, что у вас может быть иная сумма.

Источник: buhguru.com