Книга продаж предназначена для регистрации счетов-фактур (в том числе корректировочных счетов-фактур, исправленных) и документов, приравненных к счетам-фактурам (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению). Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает обязанность по исчислению налога на добавленную стоимость [1].

По окончании налогового периода, который составляет один квартал, книга продаж распечатывается, прошнуровывается, ее страницы пронумеровываются, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем и скрепляется печатью. Книга продаж хранится в течение не менее 5 лет с даты последней записи.

[1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 30.07.2014 N 735) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

Заполнение книги покупок. Отражение НДС и коды операций

Источник: lugasoft.ru

Как выглядит образец заполнения книги продаж с 2020 года

Как составить Книгу продаж, что и когда в ней отражать? Для того чтобы избежать ошибок, стоит ориентироваться на образец заполнения отчета. Какие правила действительны в 2020 году?

Книга продаж – документ, который должны вести продавцы, работающие на ОСНО, а также налоговые агенты на иных налоговых режимах.

Содержание

- Что нужно знать

- Порядок заполнения книги продаж в 2020 году

- Возникающие вопросы

Но так ли просто составить такую отчетность? Что в книге стоит отражать и как формировать записи?

Что нужно знать ↑

Обратимся к законодательной базе, где подробно описано, что такое Книга продаж и для чего нужна.

Основные сведения

Постановление властей от 30 июля 2020 года № 735 содержит новый порядок заполнения такого вида отчетности, как Книга продаж. Вступил в силу документ с начала октября прошлого года.

Изменения, которые внесены в Книгу продаж:

- В обновленном варианте налогового регистра отражаются операции, что осуществляются через посредника.

- Помимо даты, отражающей внесение сумм за товар, стоит также вписывать и номер документа, что подтвердит перечисление средств.

- В документе появилась возможность отражения валюты и сумм в валюте по операциям.

- Регистрируя корректировочный счет в книге, будет отражено разницу цены реализации и сумм налога по корректировочным счетам-фактурам.

Что же вкладывают в понятие «Книга продаж»? Такой документ составляют продавцы, которые уплачивают НДС в бюджет.

Отражают сведения о тех счетах-фактурах, что были выставлены и на основании которых появляется налоговая обязанность, то есть возникает необходимость начислить и уплатить налог на добавленную стоимость.

Правила формирования:

- вся информация должна вписываться в хронологическом порядке;

- допускается заполнение от руки или в электронном варианте;

- контролировать, правильно ли ведется отчет, обязан руководитель или другое доверенное лицо;

- книгу прошивают, на страницах ставят нумерацию, затем подписи;

- помимо валюты, суммы в книге могут отражаться в рублях с копейками;

- книги за прошедшие налоговые периоды должны сохраняться в компании в течение 4 лет с того времени, когда зарегистрировано последний счет.

При необходимости внести правки в документ (к примеру, провести регистрацию корректировочного счета) используется дополнительный лист в Книге.

В том случае, если изменения вписывают в середине отчетного периода, то дополнительные листы не нужно использовать – все данные будут вписаны в сам отчет.

При аннулировании записей в документе вписывают сведения с отрицательными значениями. Применение дополнительного бланка понадобится в случае, когда налоговый период уже окончен и затем выявлено ошибку.

Что отражают в Книге продаж? – Счета-фактуры, которые составил налоговый агент при расчете налогов, что были удержаны с прибыли физического лица.

Если проводится восстановление согласно правилам ст. 170 п. 3 НК сумм налога, оплаты, что была произведена частично в счет ожидающихся поставок, счета-фактуры должны регистрироваться в документе на ту сумму, что подлежит восстановлению.

Какова роль документа

Необходим такой отчет для регистрации:

- счета-фактуры;

- сведения ленты ККТ;

- бланка строгой отчетности при продаже товара.

Отражаются те счета, что были выписаны и выставлены в тех случаях, когда нужно исчислить сумму налога на добавленную стоимость (Положения ст. 2-3 документа от 22.07.2005 № 119-ФЗ).

Правила распространяются и на случаи, когда проводится отгрузка товара, предаются имущественные права, получены средства при предоставлении услуг и т. д.

Книга продаж является детализированным отчетом по неоплаченным сделкам, которые охватывают дебитора и дебиторские долги по балансовым отчетам (счетам, что должны быть получены).

В документе осуществляется отражение дебетовых и кредитовых проводок по счетам покупателей. Если правильно заполнять Книгу продаж, она станет готовым средством:

- для проведения инкассации;

- для создания прогноза по будущим финансовым поступлениям;

- для установки важной области дальнейшего ведения бизнеса.

Наряду с остальными документами, Книга продаж – одно из главных орудий при управлении движений наличных средств.

Благодаря хронологии отражения сведений, документ может обеспечить доступность к статистическим данным (при изучении рынка отделами маркетинга с целью проведения анализа по местности и товару).

Используется для формирования диаграммы по продажам и платежам по конкретным счетам за выбранные периоды. Книга продаж является активом, который может превратиться в ликвидный фонд.

Нормативная база

Нормативные документы, которые содержат сведения о правилах заполнения Книги продаж:

- Акт, что был утвержден 26 декабря 2011 г. № 1137.

- Форма для составления документа закреплена в том же Постановлении, в котором учтены изменения от 30 июля 2020 года № 735.

- Постановление, что было утверждено 22 июля 2005 № 119-ФЗ.

Порядок заполнения книги продаж в 2020 году ↑

Каких правил стоит придерживаться при составлении Книги продаж в текущем году? Стоит внимательно изучить законодательные акты, ведь с начала года действуют новые нормы.

Структура отчета

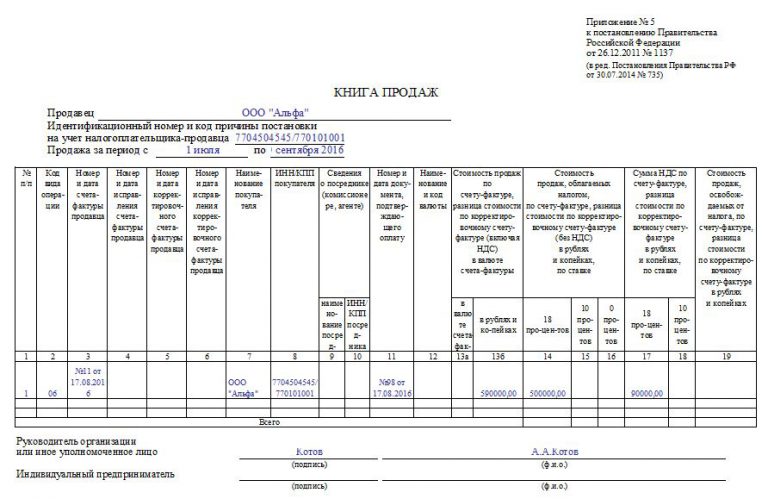

Книга продаж состоит из 19 пунктов (если считать в отдельности 13а и 13б, то 21).

Что такое книга продаж смотрите в статье: книга продаж.

Значение кода вида операции 23 в книге покупок в 2020 году, читайте здесь.

Определенные графы стоит заполнять в обязательном порядке, тогда как в другой части сведения отражаются при реализации конкретных операций.

Разберем, какие данные стоит вписывать в бланки:

- указывается название компании, которая выступает в качестве продавца;

- отражается ИНН и код причины, по которому продавец поставлен на учет;

- налоговые периода, когда осуществлено реализацию продукции, получено средства, частичные суммы в счет поставки, которая планируется в будущем, передачи прав на имущество.

В графах указывают такие данные:

- содержит образец заполнения код вида операции;

- проставляются номера и даты счетов-фактур, полученных от продавцов;

- отражают номер и число внесения правок в счет;

- число и номер того документа, что является корректировочным;

- ИНН и КПП фирмы, что покупает товар;

- данные о посредниках;

- сведения о документе, который подтвердит факт оплаты;

- название и код валюты, что использовалась;

- сумма по счетам, разница цены по корректировочным счетам в валюте, что используется;

- продажи, что облагаются НДС, что выражаются в рублях и копейках;

- средства по проданным товарам, что облагаются ставкой 18%;

- цена проданного товара без учета НДС;

- НДС, что рассчитан по ставке18%, а при использовании расчетного способа – по ставкам, отраженным в ст. 164 п. 4 Налогового кодекса;

- проданные товары, что являются объектом налогообложения по ставке 10%;

- по цене проданного товара без налога на добавленную стоимость;

- суммы НДС, что рассчитываются по ставке 10%, а при использовании расчетного метода стоит руководствоваться при заполнении правилами, описанными в ст. 164 п. 4 НК;

- подведение итога по продажам в соответствии с данными счетов-фактур, если используется ставка 0%;

Пошаговая инструкция по формированию отчета

Суммы по строкам 120 в разделе 3 налоговой отчетности должны соответствовать данным, что прописаны в Книге продаж.

В бухучете по НДС, что должен быть перечислен в бюджет, стоит использовать проводку по Кт 68. Для возможности начислить НДС будет достаточным факт продажи или осуществления авансового платежа.

В программе 1С обязательство реализуется так:

| Дт 90 (91) Кт 68.02 | Проводится документ «Реализация товара и услуг» с использованием проводки Дт 62 Кт 90 (91) |

| Дт 76.АВ Кт 68.02 | Если получено предоплату, то плательщик выставляет счет-фактуру, а при формировании документа по счетам-фактурам, что были выданы |

Чтобы сформировать Книгу продаж и отразить начисления в отчетности, проводок мало. Необходимо также создание и проведение документа «Формирование записи книги продаж».

Заполнение с использованием комплексной автоматизации будет состоять из таких этапов:

- Осуществляется создание регистрационной записи (по отгрузкам, поступлениям, оплате). Может создаваться на основании документа или самостоятельно.

- При формировании записей, БЭСТ-5 проверит все условия, которые являются основанием для формирования записи. При отсутствии ошибок записи отражаются в книге. Сумма, число записи и регистрационные реквизиты могут не совпадать. При формировании только на часть средств из записей, что регистрируются, остатки будут учитываться при создании следующих записей.

Запись при получении аванса будет сформирована таким образом:

открывается «Журнал операций».

- далее стоит выбрать документ на отгрузку, нажимают «Ввод на основании» (панель инструментов);

- создается документ «Счет-фактура выданный»;

- заполняют запрашиваемые реквизиты;

- если грузоотправителем является стороннее предприятие, то стоит нажать «Грузоотправитель» и выбрать контрагентов;

- при необходимости отразить НГСМ и НП, указывают в пункте «Учитывать Налоги с продаж». Отразите, как будут выводиться сведения (колонками, строками, в акцизах);

- производится установка переключателя налога на добавленную стоимость включена в пункт «Сумма без учета налога», если размер должен рассчитываться по определенным ставкам вместо тех, что отражены в документе.

Если используется метод определения выручки по отгрузкам, то документ сразу после того, как будет сохранен, регистрируется в Книге продаж.

Видео: книга продаж — семь важных правил

При показателе по оплате в документе отражают дату, когда внесено сумму и сохраняют записи. В Книге отразятся сведения.

Корректирующие записи формируют на основании «Счетов-фактур выданных»:

- открывается данный документ (по счетам, что выдаются);

- далее стоит нажать «Ввести на основании»;

- откроется документ «Запись Книги продаж». Поставьте в пункте отрицательные значения;

- нажмите ОК.

Пример заполнения

Образец Книги продаж с 1 января 2020 выглядит так:

Источник: buhonline24.ru

Книга продаж и покупок — что это такое, пример ведения

В финансовой сфере, а конкретно в бухгалтерском учете существует потребность не только в специалистах, но и в использовании различного программного обеспечения и документации. В статье поднимутся основные вопросы – что такое книга покупок и продаж, ее содержимое и образцы заполнения документа.

Книга покупок и продаж

Покупатели, одновременно являющиеся налогоплательщиками, должны вести учет покупок, услуг и работ для подтверждения своевременной оплаты налога на добавленную стоимость. Книга используется в каждой коммерческой организации в обязательном порядке. В противном случае руководителя ждет наказание в виде санкции.

Книга продаж – обратная сторона книги покупок, в бухгалтерии отражающая размер налога на добавленную стоимость для покупателя, исходя из внесенных им данных в первый документ.

Документ позволено вести не только в бумажном, но и в электронном виде. В первом случае главное соблюдать правила оформления. К слову, бумажный вариант необходимо не только отдавать руководителю организации на подпись, осуществляется также и нумерация страниц с дальнейшим сшиванием и печатью.

Период ведения книги покупок

Ведение документа осуществляется на протяжении полного отчетного периода. Она регистрирует документацию, подтверждающую уплату НДС. Книга исключает внесение данных, которые были получены:

- после того, как брокер приобрел ценные бумаги;

- после регистрации разницы сумм поставщика;

- при предоставлении услуги или работы на бесплатных условиях;

- от торгового лица для приобретения и внедрения товаров.

Следует знать! Книгу покупок ведут и в бумажном виде, и в цифровом. В первом случае требуется печать в качестве подтверждения, во втором – электронная подпись.

Период ведения книги продаж

При возникновении обязанности налогоплательщика платить налог заполняется документ. Обязательно необходимо вести книгу продаж налогоплательщикам, включая освобожденных граждан от уплаты в доказательство того, что они не облагаются обязанностью платить налог на добавленную стоимость. В список включены и налоговые агенты, даже граждане, не имеющие статуса налогоплательщика.

Содержимое книги продаж, правила ее оформления

С книгой покупок и продаж и что это такое читатели познакомились. Важным моментом остается разбор содержания документации и правил его заполнения. Алгоритм данной процедуры идентичен за исключением нескольких пунктов, о которых написано ниже.

Обязательным условием считается внесение счета фактуры в документ. Кроме того, включены также следующие данные:

- чеки после проведения операций;

- документация строгой отчетности;

- предоплата от реализации продукции;

- сведения продавца;

- период отчетности;

- полная совокупность НДС.

Согласно налоговому кодексу, ведением книги продаж занимаются исключительно граждане, обязанные уплачивать НДС, включая освобожденных от уплаты, а также налоговые агенты. В список попадают также граждане-налогоплательщики, использующие упрощенную и вмененную системы налогообложения.

Порядок заполнения

Первым делом заполняется титульник:

- Полное или сокращенное наименование продавца.

- При наличии указывается КПП.

- ИНН.

- Срок, за который составлен и оформлен документ.

В 2015 году в законодательство ввели еще несколько полей для внесения данных. Гражданин заполняет следующее:

- 1 строку заполнить порядковым номером;

- Во второй должен находиться числовой код операции. Сведения различны в зависимости от проводимой операции;

- В третьей графе указывают дату и счет-фактуру;

- С 4 по 6 строчку вносятся корректировки из документации;

- Седьмая и восьмая строчка заполняются сведениями о продавце;

- В 9-10 вносятся лишь при наличии агента-посредника;

- 11 графа заполняется регистрационным номером и датой чека после оплаты налога;

- Заполнение 12 строки происходит сведениями о валюте компании-экспортера;

- 13 графа разделена на два столбца – первый заполняется конечной суммой счета-фактуры, второй налогом;

- С 14 по 18 графу входят данные, соответствующие наименованиям строки. Главное правило – суммы писать в российской валюте.

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.