Ведение книги доходов для ИП на патенте — обязанность всех предпринимателей, которые находятся на Патентной системе налогообложения. и журнал, который ведет индивидуальный предприниматель на ПСН, — это не одно и то же. Для ИП на патенте применяется особый бланк КУД.

Правила ведения КУД на патенте

Патентная система — самый молодой режим налогообложения в России. Поэтому у многих предпринимателей возникают вопросы относительно его использования на практике. Традиционно сложности вызывают правила ведения налогового и бухгалтерского учета.

Предприниматели на патенте освобождены от ведения бухгалтерского учета. Они также не сдают декларацию по стоимости патента в ФНС, что выгодно отличает ПСН от других налоговых режимов. Единственная их обязанность: это ведение книги учета доходов для ИП на патенте. Именно этот документ служит в качестве формы налогового учета.

Многих индивидуальных предпринимателей волнует вопрос, зачем вести книгу учета доходов, если их реальная выручка нигде не учитывается, а стоимость патента определяется на основании потенциальной доходности. Ведение регистра необходимо для подтверждения права бизнесмена для работы на ПСН и соблюдение им лимита доходности. Дело в том, что для применения патента годовая выручка бизнесмена не должна превышать 60 млн руб.

ПАТЕНТ.КНИГА УЧЕТА ДОХОДОВ ИП. ПОРЯДОК ЗАПОЛНЕНИЯ 2021.

В других целях фактически полученная выручка не используется. Пенсионные взносы также платятся исходя из потенциального размера дохода для каждого вида деятельности на ПСН.

Книга ведется за тот период, на который был куплен патент, и для каждого патента в отдельности, если предприниматель совмещает несколько видов деятельности.

В книге для ПСН не ведется учет расходов, поэтому собирать первичные документы, подтверждающие расходные операции, коммерсанту не требуется. При этом желательно все же хранить все чеки и накладные, так как они позволят отстоять свои права при покупке некачественного товара. Они могут понадобиться и при превышении лимита доходности по ПСН, тогда ИП будет переведен на ОСНО и ему необходимо будет подтверждать расходные операции документально для уменьшения налогооблагаемой базы.

Если ИП совмещает в своей деятельности ПСН и УСН, то общие расходы (например, на аренду офиса или зарплату сотрудникам) распределяются согласно доле доходов от каждого налогового режима в общем объеме выручки.

Вести регистр ИП вправе в электронном или бумажном виде. При ведении его в электронном виде после окончания действия патента он распечатывается, прошивается и скрепляется печатью (или подписью ИП при работе без печати). Данные о количестве листов в книге требуется указать на последней странице.

Заверять документ в Налоговой не нужно. Но бизнесмен должен быть готов предъявить его в любой момент по требованию сотрудников ФНС. За отсутствие книги предпринимателю грозит штраф в размере 10 000 руб. А если он совершит нарушение повторно, то штраф возрастет до 30 000 руб.

Вернуться к оглавлению

Порядок заполнения книги ИП на патенте

Как заполнить книгу доходов ИП на патенте? Для этого нужно скачать утвержденный приказом Минфина бланк и последовательно вносить все поступления бизнесмена наличными (по ПКО, БСО, товарным или кассовым чекам) и на расчетный счет. В журнал вписываются только доходы от деятельности в рамках ПСН, от других налоговых режимов операции не учитываются (для них существует специальная форма).

Найти образец заполнения КУД можно в территориальном отделении ФНС.

На титульном листе нужно указать:

- Ф. И. О., адрес и ИНН предпринимателя;

- срок действия патента и регион его приобретения;

- номер расчетного счета бизнесмена с указанием банка (если у ИП есть расчетный счет).

В основном разделе указываются все доходы с указанием даты их получения, номера первичного документа, содержания операции (например, выручка от оказания услуг). В завершение указывается общая сумма полученных доходов за налоговый период.

В перечень доходов, которые не нужно учитывать при заполнении регистра, входят проценты по банковским вкладам или ранее выданным займам, полученные от покупателей штрафы и неустойки, полученное в дар имущество или прочие доходы, которые напрямую не связаны с предпринимательской деятельностью.

Если доходы были получены в валюте, то в книге учета доходов и расходов ИП на патенте отображается сумма в рублях по курсу ЦБ РФ на день совершения операции. Доходы в виде имущества или векселя отображаются суммой, указанной в договоре или по векселю.

Возврат ранее полученного аванса уменьшает доходы только в том периоде, в котором были возвращены деньги предпринимателю. Приведем пример. Предприниматель Иванов получил предоплату 20 ноября 2016 года. В январе 2017 года он вынужден был ее вернуть своему покупателю. В этом случае доходы можно уменьшить только в январе 2017 года.

Единственный регистр налогового учета ИП, применяющих патентную систему налогообложения (ПСН) — это книга доходов . Она нужна чтобы не превысить ограничение для ПСН по доходам — 60 миллионов рублей с начала года. Книга учета доходов ИП на патенте состоит из титульного листа и раздела I Доходы.

Книга открывается в одном единственном экземпляре, регистрировать ее в налоговой не нужно . На каждый патент открывается новая книга. Если срок патента в течение календарного года закончился и приобретен новый патент, то нужно заводить новую книгу.

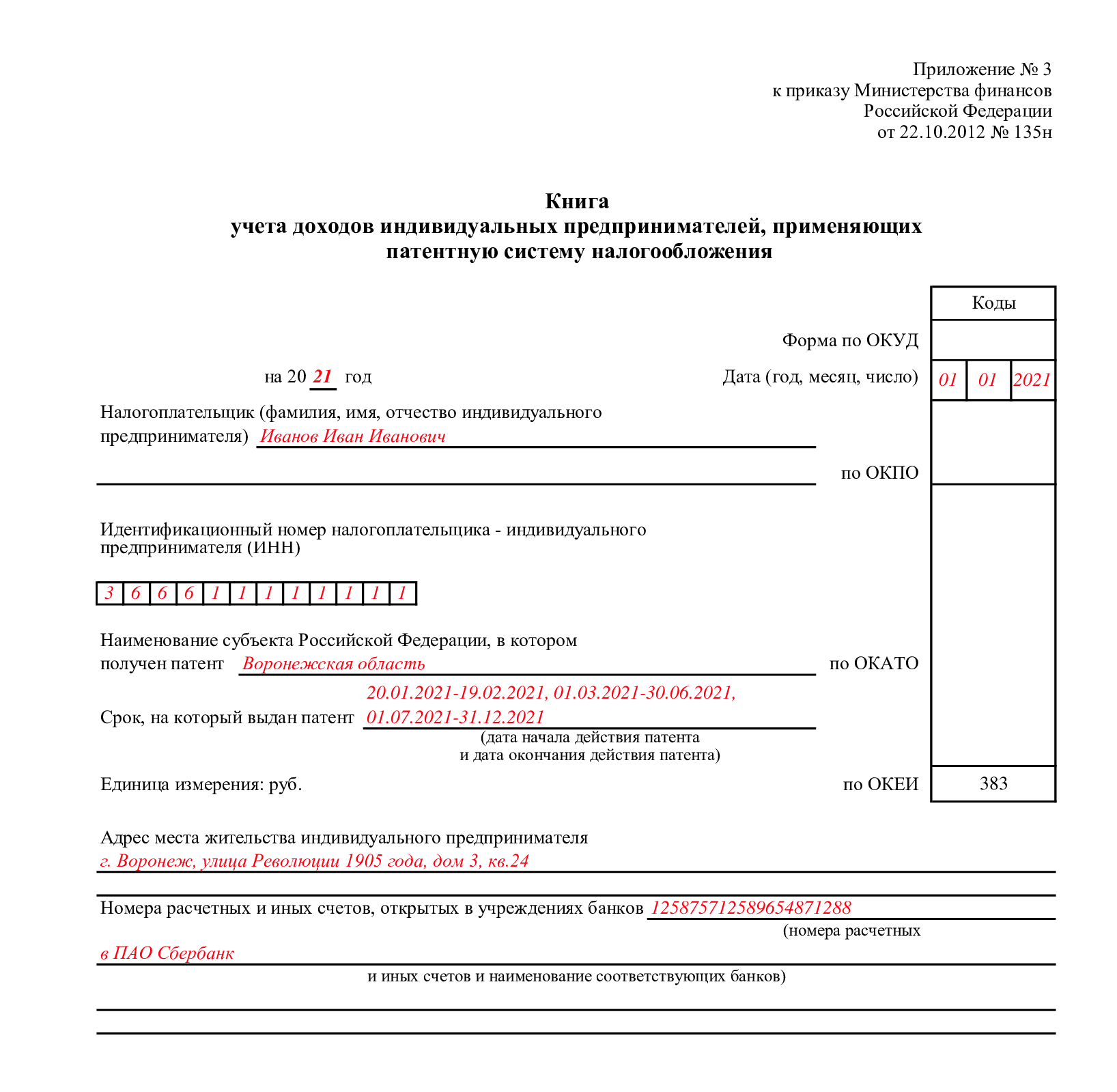

Книгу учета доходов можно вести в бумажном виде или в электронном. Если в бумажном виде, то ее надо сшить и пронумеровать, на последней странице указать количество листов и заверить печатью (при наличии) и подписью. Перед началом ее использования нужно заполнить титульный лист: ФИО предпринимателя, ИНН, адрес, номер расчетного счета, срок на который выдан патент и субъект РФ, где он был получен.

Если ИП допустил ошибку в книге доходов, ее нужно исправить и заверить подписью и печатью (если есть) и поставить дату исправления.

Если книга ведется в электронном виде, то по окончании срока, на который выдан патент ее нужно распечатать, сшить и пронумеровать. На последней странице проставить количество страниц и заверить печатью (при наличии) и подписью ИП.

Книга учета доходов

Как заполнять

Форма книги учета доходов ИП, применяющих ПСН и порядок ее заполнения утверждены приказом Минфина России от 22.10.2012 г. № 135н.

С титульным листом все понятно, там не могут возникнуть какие-либо вопросы. Что касается раздела «Доходы» — в нем делаются записи в хронологической последовательности:

Доход от реализации — это выручка от реализации товаров (работ или услуг) собственного производства или ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (ст. 249 НК).

Доходы отражаются в книге кассовым методом, то есть в день, когда доходы получены (в наличной форме, на банковские счета) или переданы в натуральной форме. Если произведен возврат дохода, то он вычитается из того налогового периода, в котором произошел возврат.

Доходы в иностранной валюте пересчитываются в рубли по официальному курсу ЦБ РФ, на дату получения дохода.

Доходы в натуральной форме учитывают по рыночной стоимости.

Если ИП кроме патента применяет другие налоговые режимы, он обязан вести раздельный учет имущества, обязательств и хозяйственных операций, относящихся к разным системам налогообложения.

Ответственность за неведение книги

Согласно статьи 120 НК РФ за неведение книги учета доходов предусмотрены штрафы и это является грубым нарушением учета доходов:

- 10 000 руб. — в течение одного налогового периода;

- 30 000 руб. — в течение более одного налогового периода.

Книга для патента

Закон обязал ИП вести учет своей деятельности в виде специальной книги. Индивидуальный предприниматель, применяющий патентную систему налогообложения, должен помнить, что любой деятельности соответствует свой патент и, соответственно, книга. Что делать, если срок патента истек, а книга не закончилась? Отложите это в долгий ящик и заведите новую.

Главная особенность книги учета при патенте такова: расходы не указываются.

Титульный лист КУДиР на всех системах налогообложения заполняется одинаково. Инструкцию можете посмотреть .

Книга учета на ПСН содержит 4 графы:

- Графа I – порядковый номер операции.

- Графа II – дата и номер первичного документа.

- Графа III – суть проведенной операции (пример – «Получение аванса по договору №000 за поставку пиломатериалов»).

- Графа IV – доход (конкретная сумма в рублях).

Строчка «Итого за налоговый период» отражает весь полученный вами доход.

Скачать образец заполнения книги за 2017 год можно . В целом же КУДиР при патентной системе налогообложения не сильно отличается от подобной документации при других (УСН, ОСНО и ЕСХН).

Помните, что ведение КУДиР обязательно для предпринимателя. Аккуратное отношение к фиксации всей вашей деятельности поможет избежать неприятных столкновений с налоговиками и путаницы в собственных делах. Не пренебрегайте правилами ведения дела – это важнее, чем кажется на первый взгляд.

Источник: nauet.ru

О ведении предпринимателями на патенте Книги учета доходов

В связи с отменой единого налога на вмененный доход, многие предприниматели перешли на уплату патента по тем видам деятельности, по которым в 2020 году применяли ЕНВД.

Использование патента во многом схоже с применением ЕНВД, только не требует представления в налоговый орган налоговой декларации, но обязывает предпринимателей вести и хранить у себя Книгу учета доходов.

Патентная система налогообложения предназначена для ИП, относящихся к категории малого и микробизнеса .

Условием ее применения являются два основных критерия:

- недостижение предельного показателя получаемого годового дохода в 60 млн рублей

- и ограничение использования наемного труда среднесписочной численностью работников за календарный год, не превышающей 15 работников по трудовым договорам.

Поскольку уплата патента никак не зависит от фактической выручки предпринимателя, то ведение Книги учета дохода ИП на патенте ведется исключительно в целях оперативного контроля за непревышением лимита по доходу, который по закону установлен в размере 60 млн. рублей на каждый календарный год.

В случае, если с начала календарного года доходы ИП по всем видам предпринимательской деятельности, осуществляемых как на патенте, так и в порядке совмещения с упрощенной системой налогообложения, превысили 60 млн. рублей, ИП теряет право на применение патента до начала следующего календарного года.

(См. подпункт 1 и подпункт 4, абзац 2 пункта 6 статьи 346.45 Налогового кодекса РФ)

Кроме фискального назначения, Книга учета доходов ИП на патенте может служить документальным источником подтверждения доходов ИП на патенте в случае обращения за кредитами и займами.

Поэтому предпринимателям даже с маленькими оборотами и двумя-тремя наемными работниками, которых налоговая вряд ли заподозрит в превышении лимитов, желательно — в их же интересах — такую Книгу вести тщательно, скрупулезно записывая в нее свои доходы.

Порядок заполнения Книги учета доходов ИП на патенте установлен приказом минфина РФ № 135н от 22.10.2012 года .

Способы ведения Книги учета доходов ИП на патенте

Книгу учета доходов ИП на патенте можно заполнять от руки, предварительно распечатав на принтере листы формы Книги, либо на компьютере в файле, содержащем форму Книги, с последующей обязательной распечаткой листов Книги в конце года, а также по мере надобности.

На каждый календарный год заводится новая Книга (в электронном виде, то есть в отдельном файле или для заполнения от руки на бумажных носителях).

Важный момент состоит в том, что оформляться Книга учета доходов ИП на патенте может от руки или на компьютере, но в любом случае храниться и представляться она должна на бумажных носителях, будучи прошнурованной, а ее страницы — пронумерованными.

На последней странице Книги указывается количество содержащихся в ней страниц, которое подтверждается личной подписью предпринимателя.

Оптимальный способ ведения Книги учета доходов ИП на патенте

Пожалуй, самым оптимальным и простым способом ведения Книги учета доходов ИП на патенте является формирование записей на локальном компьютере в отдельном файле в программе Exel из предустановленного (на многих компьютерах) пакета программ Microsoft Office.

В пользу выбора такого способа говорит наглядная и интуитивно понятная форма Книги для заполнения ее на компьютере, представляющая собой практически полный аналог бумажной версии, в том числе при выводе на печать.

Файл Exel состоит из двух листов, первый из которых — это титульный лист Книги, а второй — удобная табличная форма раздела I «Доходы» Книги учета доходов ИП на патенте в Exel.

Табличная форма Книги рассчитана по умолчанию на 365 записей, число которых можно добавлять или удалять по необходимости программными средствами Exel.

Итоговые значения дохода суммируются автоматически по мере ввода записей благодаря формуле автосуммирования, заданной в конечной ячейке табличной формы Книги, что позволяет зримо, без утомительных подсчетов контролировать полученные доходы для целей возможности применения патентной системы налогообложения.

В настоящее время существует множество специальных программ и онлайн-сервисов для ведения Книги учета доходов ИП на патенте, но большого смысла в них нет, поскольку правила заполнения Книги не являются сложными для любого ИП.

Правила и нюансы заполнения Книги учета доходов ИП на патенте

Заполнение титульного листа не представляет сложности, поскольку здесь указываются личные данные ИП (ФИО, ИНН, место жительства, номера расчетных счетов, открытых в банках).

Но в первую очередь мы заполняем налоговый период, то есть год, за который будет вестись наша Книга, в отдельном поле указываем дату начала ведения Книги.

Кроме личных данных ИП, требуется указать также регион деятельности ИП и сроки действия патентов в формате от начальной до конечной даты включительно. (У нас может быть один патент или несколько, сроки их действия мы указываем в пределах отчетного календарного года.)

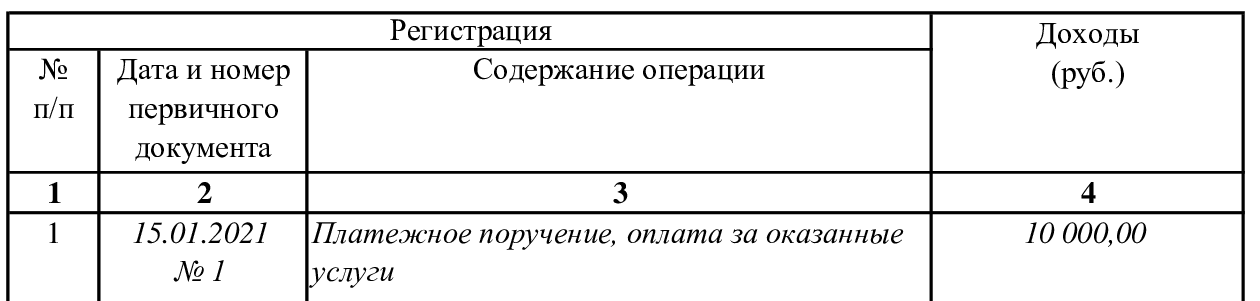

В табличной форме единственного раздела I «Доходы» мы указываем:

| 1 | № п/п | Порядковый номер фиксируемого дохода в хронологической очередности их поступления на расчетный счет, в том числе через эквайринг или получения денег наличными |

| 2 | Дата и номер первичного документа | Дату и номер первичного документа на основании которого фиксируется доход |

| 3 | Содержание операции | Экономическую сущность операции по первичному документу |

| 4 | Доходы (руб) | Сумму дохода по первичному документу |

Первичные документы для Книги учета доходов ИП на патенте

Поскольку Книга учета доходов ИП на патенте заполняется на основании первичных документов то, что к ним относится применительно к ИП на патенте?

Чтобы ответить на этот вопрос, нам надо сначала обратиться к вопросу: а какие доходы мы фиксируем в Книге? Ответ на этот вопрос дают пункты 2-5 статьи 346.53 Налогового кодекса РФ.

Как ввести книгу учета доходов на патенте титульный лист образец по заполнению

Раздел «Доходы» Книги формируется одной таблицей. Поскольку все названия столбцов регламентированы нормативным актом, то при их заполнении не должно возникать трудностей ввиду интуитивно понятной формы. В таблице всего четыре графы, в которые необходимо внести информацию:

При получении прибыли наличными средствами, в документе отображаются данные приходного ордера. В разделе «Доходы» Книги заполняется столько граф, сколько необходимо, а после завершения отчетного периода подводятся итоги.

Книга учета доходов для ИП на патенте: бланк образец заполнения общие правила оформления полезные советы по заполнению, которые помогут вам избежать типичных ошибок

Учетная книга по доходам, является для предпринимателя, главной формой отчетности по его коммерческой деятельности, перед госорганами. В этой книге отражаются все доходные операции предпринимателя по деятельности, на которую получен патент. Сама форма учетной книги стандартизована, общие правила как ее заполнять определены законодательно. При ведении книги следует придерживаться всех установленных правовых норм. Так как налоговая инспекция осуществляет надзор за правильностью исчисления и уплатой всех причитающихся налогов с коммерческой деятельности всеми субъектами предпринимательства, то именно с помощью контроля за учетом операций в КУД она и будет контролировать уплачиваемые ИП налоги.

- КУД должна заполняться строго в хронологическом порядке;

- Записи делаются позиционно и построчно, одна хозоперация – одна запись;

- Для каждой операции указывается свой документ – основание;

- Записи книги ведутся на русском языке, если документ – основание на ином языке, то рядом должен даваться русский перевод, заверенный росписью предпринимателя с указанием даты;

- Исправления в целом не допускаются, если вносится изменение, оно должно быть заверено подписью ИП с указанием причины и подтверждения изменения данных;

- КУД может вестись на бумажных или электронных носителях, но по окончании периода она должна быть распечатана;

- По окончании отчетного периода КУД сшивается, нумеруется и скрепляется подписью ИП и сдается в ФНС на проверку.

Книга доходов для ИП на патенте — образец заполнения

Ее ведение — единственная обязанность ИП на патенте в части налогового учета (если они, конечно, ведут бизнес без привлечения наемных работников, когда появляется отчетность по взносам). Декларации по ПСН законом не предусмотрено.

Книгу можно вести как в бумажном, так и в электронном виде. Но в конце каждого налогового периода ее нужно распечатать, прошить и пронумеровать. На последней странице указать количество листов, а затем подписать (и заверить печатью, если она используется). То же относится к изначально бумажной книге (п. 1.4, 1.5 Порядка заполнения книги по приказу № 135н).

Как ввести книгу учета доходов на патенте титульный лист образец по заполнению

С 2013 года для тех, кто применяет «доходную» упрощенку, чиновники предусмотрели новый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Все операции (поступления и траты предприятия) заносятся в книгу в порядке хронологии. Но не в порядке дат фактического совершения сделок покупки или продажи, а в соответствии с датами, которые стоят на чеках товарном и кассовом, на накладных, то есть в момент поступления первичных документов в бухгалтерию. Именно в этот момент в книге учета делается запись о произошедшей операции.

Рекомендуем прочесть: Банковская Карта Оборудована Чипом Что Это

Книга доходов для ИП на патенте: как вести учет

- непрерывность, точность и достоверность предоставляемых данных, касающихся дохода от предпринимательской деятельности;

- ведение книги осуществляется на русском языке в соответствии со всеми правилами (иностранные документы должны обязательно иметь русскоязычные копии);

- заполнение книги осуществляется в хронологическом порядке традиционным позиционным способом (каждая новая позиция отображается в новой строке следом за предыдущей);

- в книге отражаются операции, приносящие доход в течение налогового периода.

Один из главных вопросов, возникающих при выборе ПСН, это размер взимаемых налогов при осуществлении своей деятельности. Расчёт окончательной суммы осуществляется непосредственно налоговыми службами. Для удобства он входит в стоимость самого патента, так что не придётся совершать никаких дополнительных действий.

Как заполнять книгу доходов и расходов для индивидуальных предпринимателей применяющих патентную систему налогообложения

- Приходный кассовый ордер.

- Договора, если они являются основанием предоплаты.

- ТТН.

- Чеки, подтверждающие оплаты.

- Приходные платёжные поручения.

- Прочие финансовые документы, вследствие которых поступили денежные средства от покупателя.

- Полученные авансы. При этом если в дальнейшем происходит возврат, производят сторнирование операции, что уменьшает доход предпринимателя в следующем периоде.

Основная цель любого государства – обеспечить контроль над бизнесом в стране, что поможет осуществить книга учёта доходов для ип на патенте 2020 образец заполнения которой должен знать каждый предприниматель, выбравший эту систему налогообложения. Решение принять данный метод ведения учёта интересует многих, ведь с помощью него сумма отчислений в бюджет значительно меньше, есть уверенность в завтрашнем дне в виде медицинского обслуживания и пенсионного страхования. А главное, всё официально и нет необходимости скрываться от проверяющих органов.

Как ввести книгу учета доходов на патенте титульный лист образец по заполнению

Помимо отчетности по налогам и взносам, коммерсантам нужно подготовить документы для органов статистики. Так, до 1 апреля года, следующего за истекшим, они должны представлять сведения о деятельности индивидуального предпринимателя по форме № 1-предприниматель, утвержденной Приказом Росстата от 31.12.2009 № 334.

Куд, то проверяется ли виртуальный (электрический) счет в диспетчерской? В нижней части странички расположена ссылка, по которой читатели могут скачать книжку доходов патента. Операции можно учесть по каждому платежу, но если платежей каждый денек много это неподходящий вариант. Значение показателя по коду строчки 150 переносится в раздел iii книжки доходов и расходов за последующий. Ип продал 4 ноутбука и денекги от покупателя получил в тот же денек.

Как ввести книгу учета доходов на патенте титульный лист образец по заполнению

К примеру, частный предприниматель Селантьев получил предоплату 30 октября 2020 года, и в феврале 2020 года был вынужден вернуть ее своему покупателю. В таком случае прибыль может сокращаться только в феврале 2020 года.

Тонкости и ответственность Наиболее распространенным нарушением является полное отсутствие книги учета доходов, что определяется в процессе проведения очередной проверки. В данном случае на предпринимателя в преимущественном большинстве случаев накладывается довольно незначительный штраф, сумма которого составляет 200 рублей, в то время как на юридических лиц, допустивших подобную оплошность, накладывается штраф на сумму 10 000 рублей. Также случается так, что книга не заверена, не сшита или же на ней отсутствует нумерация. В основном данная норма не соблюдается теми предпринимателями, которые ведут книгу в электронном виде.

Книга доходов для частных предпринимателей является необходимой в соответствии с нормами, прописанными в приложении №3 Приказа №135н, изданного 22 октября 2012 года. Данный налоговый регистр относится к категории обязательных, и заполнять его должны все предприниматели, ведущие деятельность на патентной системе налогообложения. При этом законодательством устанавливается как обязанность ведения книги, так и правила ее заполнения.

Книга учета доходов на патенте пример заполнения

- общий доход от этой деятельности не должен быть более 60 миллионов рублей;

- общая численность сотрудников предпринимателя должна находиться в пределах 15 человек;

- обязательно должна вестись специальная книга доходов, составленная в полном соответствии с действующим законодательством;

- срок действия документа устанавливается на срок от одного месяца до одного года.

А вот доходы, полученные по видам деятельности, не относящимся к патентным, как и раньше, в графе 4 не отражаются. Какие требования предъявляются к заполнению Книги учета доходов Требования к заполнению Книги учета доходов остались прежними.

Как заполнить книгу учета доходов ИП на патенте

3.3. Если ИП возвращает полученный ранее аванс, предоплату, то на сумму возврата уменьшаются доходы того налогового периода, в котором произведен возврат. Налоговый период – календарный год либо срок выдачи патента, если он менее календарного года.

Рекомендуем прочесть: Почему Уменьшились Ветеранские Выплаты

1.2. ИП должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

Книга учета доходов на патенте пример заполнения

Форма же книги доходов была принята в 2015 году и представляет собой отдельный документ, который обязателен для ведения законной предпринимательской деятельности. Главные требования, которым должны подчиняться расчеты в книге доходов, следующие:

Если надзорными органами, будут выявляться какие-либо нарушения по деятельности предпринимателя, связанные с неправильным или неполным ведением учета его коммерческой деятельности, то можно получить штраф в сумме 10 тыс.

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы»

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Книга доходов и расходов для ИП на патенте

Закон обязал ИП вести учет своей деятельности в виде специальной книги. Индивидуальный предприниматель, применяющий патентную систему налогообложения, должен помнить, что любой деятельности соответствует свой патент и, соответственно, книга. Что делать, если срок патента истек, а книга не закончилась? Отложите это в долгий ящик и заведите новую.

Книга доходов для ИП на патенте имеет те же особенности и правила заполнения, что и любая другая. Для нее подходят и бумажный, и электронный вариант. Последний нужно распечатать, как только закончилось ведение книги и, как бумажный журнал, прошить, пронумеровать. На последнем листе обязательно укажите количество страниц вашей книги. Срок хранения – 4 года.

Если при административной проверке КУДиР не обнаружат, вам предстоит уплатить штраф в размере 30000 рублей. Об этом говорит ст. 120 НК РФ.

Как ввести книгу учета доходов на патенте титульный лист образец по заполнению

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполняем Книгу учета доходов на примере

Требования к заполнению Книги учета доходов остались прежними. Она, как и ранее, ведется отдельно по каждому полученному патенту в хронологической последовательности на основе первичных документов. Все операции, связанные с получением доходов от реализации в налоговом периоде, отражаются позиционным способом.

Согласно этой норме, если предприниматель нарушит ограничения по размеру доходов или численности работников либо несвоевременно оплатит патент, он считается утратившим право на применение патентной системы с даты выдачи патента. В этом случае ему придется уплатить налоги по общей системе как вновь зарегистрированному предпринимателю. При этом он может уменьшить НДФЛ за соответствующий период на сумму уже уплаченного единого налога.

Книга доходов по патенту для индивидуальных предпринимателей

- приходные кассовые ордера, если ведется кассовая книга, и субъект хозяйственной деятельности работает с наличными деньгами;

- договора, по которым получаются финансовые средства в качестве аванса или предоплаты;

- товарно-транспортные накладные, за исключением расходов;

- чеки и различные платежные поручения, которые подтверждают факт поступления денег на счет субъекта хозяйственной деятельности, за исключением каких либо понесенных расходов;

- финансовые документы по строгой отчетности, без учета расходов.

Особое внимание нужно уделять такому виду платежей как аванс. Бывают случаи, когда на отчетный период, аванс был получен, и пошел в отчетности как прибыль. Но на следующий период, его пришлось вернуть, в таком случае он будет позиционировать сумму прибыли с минусом (расходом), на следующий отчетный период и заплатит меньше налогов.

Источник: russianjurist.ru