Возник такой вопрос: кроме книги о доходах и расходах у ИП при УСН 6% нужно ли вести какие-нибудь другие документы? (Например: Заполнение кассовой книги).

Ответы на вопрос (1):

02.01.2014, 21:27,

3. Ведение учета и составление финансовой отчетности

индивидуальными предпринимателями, являющимися субъектами малого

предпринимательства, применяющими в соответствии с налоговым

законодательством специальные налоговые режимы для крестьянских или

фермерских хозяйств, а также на основе упрощенной декларации

4. Индивидуальные предприниматели, относящиеся к субъектам малого предпринимательства, применяющие в соответствии с налоговым законодательствомспециальные налоговые режимы для крестьянских или фермерских хозяйств, а также на основе упрощенной декларации отражают свои хозяйственные операции и события в книге учета доходов для индивидуальных предпринимателей (далее — Книга). Индивидуальные предприниматели, подлежащие обязательной государственной регистрации в налоговом органе и не являющиеся плательщиками налога на добавленную стоимость ведут бухгалтерский учет по своей деятельности в книге учета доходов для индивидуальных предпринимателей, не являющихся плательщиками налога на добавленную стоимость по форме согласно приложению 1. Предприниматели, являющиеся плательщиками налога на добавленную стоимость ведут бухгалтерский учет по своей деятельности в книге учета доходов для индивидуальных предпринимателей, являющихся плательщиками налога на добавленную стоимость по форме согласно приложению 2.

Заполнение книги покупок. Отражение НДС и коды операций

5. Книга заполняется в хронологическом порядке без применения способа двойной записи, типового плана счетов бухгалтерского учетаи иных требований в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

6. При ведении Книги индивидуальный предприниматель применяет качественные характеристики информации, такие как понятность, уместность, надежность, сопоставимость, полнота информации. В случае использования сокращений, закодированных записей и символов их значение должно расшифровываться в каждом конкретном случае.

7. Хозяйственные операции и события оформляются посредством первичных учетных документов, требования к которым установлены законодательствомРеспублики Казахстан о бухгалтерском учете и финансовой отчетности.

8. Книга открывается на один финансовый год и должна быть пронумерована, прошнурована. На последней странице пронумерованной и прошнурованной Книги указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя и заверяется печатью индивидуального предпринимателя (при ее наличии) до начала ее ведения. На последней странице пронумерованной и прошнурованной Книги, которая велась в электронном виде, и выведенной по окончании периода на бумажные носители, указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя и заверяется печатью индивидуального предпринимателя (при ее наличии).

Кто и как должен вести книгу продаж?

9. Исправление ошибок в Книге должно быть обоснованно и подтверждено подписью индивидуального предпринимателя с указанием даты исправления и заверено печатью индивидуального предпринимателя (при ее наличии).

10. Наряду с Книгой индивидуальный предприниматель ведет следующие регистры бухгалтерского учета:

ведомость В — 1 по учету денежных средств согласно приложению 3;

ведомость В — 2 по учету запасов согласно приложению 4;

ведомость В — 5 по учету расчетов с покупателями и заказчиками согласно приложению 7;

ведомость В — 6 по учету расчетов с поставщиками согласно приложению 8;

ведомость В — 7 по учету оплаты труда согласно приложению 9;

ведомость В — 9 по учету биологических активов согласно приложению 11;

ведомость В — 10 по учету движения основных средств и нематериальных активов согласно приложению 12;

ведомость В — 11 по учету амортизационных отчислений по основным средствам и нематериальным активам согласно приложению 13;

сводная ведомость В — 13 согласно приложению 16.

Источник: www.9111.ru

Как заполнять новую книгу продаж в 2021 году

Книга продаж – регистр, который обязаны вести все, кто ведет расчеты с НДС, а также некоторые налогоплательщики в общем случае от НДС освобожденные. С 01.07.2021 в книгу продаж будет попадать информация по товарам, подлежащим прослеживаемости (ведь она будет отражаться в новых счетах-фактурах и УПД). Мы разберем как общие правила формирования книги продаж, так и изменения, которые вступят в силу в 2021 году. Статья будет полезна как тем, кто уже ведет этот регистр, так и тем, кому только предстоит его освоить.

Кому нужно заполнять книгу продаж

В группу тех, кому надо регистрировать продажи в книге, в 2021 году входят

Отметим, что с 01.07.2021 те, кто не платит НДС, могут получить обязанности по приему и формированию УПД, в которых будет указана информация о прослеживаемых товарах. Подробнее об этом мы рассказали здесь.

Неплательщик НДС будет вместо счета-фактуры формировать УПД со статусом «2». Спешим обрадовать бухгалтеров: правило, что УПД со статусом «2» не нужно отражать в книгах продаж и покупок, осталось неизменным. То есть, если после 01.07.2021 у вас по-прежнему не будет НДС, хотя и будут товары, подлежащие прослеживаемости, заводить книги продаж и покупок не придется.

Как вести регистр «Книга продаж»

По общему правилу книга заводится на каждый квартал (отчетный период).

Вести ее можно как на бумаге, так и в электронном виде (например, в бухгалтерской программе).

Если книга ведется электронно, то и хранить ее допускается электронно.

Если книга ведется на бумаге – регистр по завершенному кварталу нужно:

- сшить (сделать это требуется не позднее 25 числа месяца, идущего за истекшим кварталом);

- листы пронумеровать;

- подписать (делать это может либо руководитель организации (предприниматель, работающий как ИП), либо уполномоченное им лицо. Во втором случае необходимо заранее оформить на такое лицо доверенность).

Храниться книга продаж в течение минимум четырех лет с даты последней сделанной в ней записи. Например, книгу, «закрытую» с последней записью 30.03.2021 нужно хранить по 30.03.2025.

Если в книгу продаж вносились изменения, то срок хранения нужно отсчитывать заново с даты последнего изменения. В этом случае хранятся и сама исходная книга, и дополнительные листы к ней (составленные в связи с изменениями).

Форма книги продаж в 2021 году

Книга ведется на утвержденном бланке. По состоянию на начало 2021 года действителен бланк регистра, утвержденный Приложением N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137, в редакции от 19.01.2019.

Важно! С 01.07.2021 действует форма книги продаж и правила ее заполнения, утвержденные Постановлением Правительства РФ от 02.04.2021 № 534!

Сразу успокоим – радикальных изменений в уже существующем бланке не произошло. Уже привычные графы книги дополнены новыми, для указания информации о товарах, подлежащих прослеживаемости.

Далее мы разберем порядок заполнения уже по Постановлению № 534.

Как заполнять книгу продаж

Зарегистрировать документ в книге продаж означает перенести из документа в книгу всю информацию, которая предусмотрена графами и строками книги.

Регистрировать документы, связанные с расчетами по НДС, нужно в хронологическом порядке, в том периоде, в котором возникло налоговое обязательство. При этом нет разницы, составлен документ (например, счет-фактура) в бумажном варианте или в электронном – хронология регистрации должна быть единой.

Если квартал, на который была заведена книга, закончился, но появилась необходимость внести исправления, для регистрации корректировки заводится дополнительный лист книги продаж. Лист относится к книге за тот период, в котором зарегистрирован исходный документ, который надо поправить. Дополнительные листы являются неотъемлемой частью такой книги.

Порядок заполнения «старых» граф книги продаж

Как мы уже отметили, в «старой» части книги особых перемен нет. Напомним основные моменты.

Ссылка на статью, в которой можно его скачать для ознакомления и работы, приведена под таблицей.

При отражении в графе 5 номера и даты единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

- по счету-фактуре, составленному комитентом (принципалом) комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени;

- по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), и (или) по документу, содержащему суммарные (сводные) данные по операциям, совершенным при получении предоплаты в счет предстоящих поставок, передачи имущественных прав;

- по документу (чеку) для компенсации суммы налога на добавленную стоимость, оформленному при реализации товаров физическому лицу — гражданину иностранного государства.

При получении аванса/предоплаты, частичной оплаты, отражается полученная сумма оплаты.

В случае отражения данных по корректировочному счету-фактуре, в графе 13а указываются данные из графы 9 корректировочного счета-фактуры:

- по строке «Всего увеличение (сумма строк В)» в случае корректировки в большую сторону;

- по строке «Всего уменьшение (сумма строк Г)» в случае корректировки в меньшую сторону.

При отражении данных по первичному документу, подтверждающему согласие покупателя на изменение стоимости, указываются данные из первичного документа.

В правилах заполнения, установленных Постановлением № 534, приведены еще несколько дополнений:

- Комиссионеры (агенты) при продажах от своего имени указывают в графе 13б стоимость из графы 9 строки «Всего к оплате» счета-фактуры;

- При наличии НДС по операциям из пп.1.1 п.1 ст. 151 НК РФ, п. 6 ст. 173 НК РФ (таможенные процедуры в Особой экономической зоне Калининградской области) в графу 13б вносится налоговая база, отраженная в колонке «Основа начисления» по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары.

В случае отражения данных по корректировочному счету-фактуре, в графе 14 указываются данные из графы 5 корректировочного счета-фактуры:

- по строке «Всего увеличение (сумма строк В)» в случае корректировки в большую сторону;

- по строке «Всего уменьшение (сумма строк Г)» в случае корректировки в меньшую сторону.

При отражении данных по первичному документу, подтверждающему согласие покупателя на изменение стоимости, указываются соответствующие данные из первичного документа.

- по строке «Всего увеличение (сумма строк В)» в случае корректировки в большую сторону;

- по строке «Всего уменьшение (сумма строк Г)» в случае корректировки в меньшую сторону.

Или данные первичного документа-согласия покупателя на изменение стоимости.

Комиссионеры и агенты указывают в графе 17 НДС только по собственной реализации.

При наличии НДС по операциям из пп.1.1 п.1 ст. 151 НК РФ, п. 6 ст. 173 НК РФ (таможенные процедуры в Особой экономической зоне Калининградской области) в графу 13б вносится сумма, отраженная в колонке «Сумма» по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары.

Перечень кодов видов операций можно найти и скачать в этом материале.

Как заполнять новые графы книги продаж с 01.07.2021

Приведем данные также в табличном формате.

Регистрационный номер партии прослеживаемого товара указывается, соответственно, если товар подлежит прослеживаемости.

Показатель заполняется и в случае, если при ввозе в РФ НДС с товаров не уплачивался.

Если в счете-фактуре фигурируют данные о товарах, подлежащих прослеживаемости, в подстроках граф 20 — 22 строки книги продаж отражаются показатели подстрок граф 11 — 13 счета-фактуры в отношении таких товаров.

По завершении налогового периода в книге продаж по-прежнему подводятся итоги по графам 14-19, которые включаются в декларацию по НДС.

Источник: buhpress.ru

КУДиР для ИП и ООО в 2023 году

Генеральный директор компании «Невская Перспектива»

Кто должен заполнять КУДиР

- Для предпринимателей на ПСН. На «патенте» обязательно нужно вести данный реестр, но записывать в него следует только доходы. При применении ПСН фактический доход не влияет на размер налога, поэтому Книга потребуется только для того, чтобы контролировать лимиты — предприниматели на этой системе не должны получать более 60 миллионов рублей за год.

- Для ИП и организаций на УСН. На ставке налога 6% нужно делать записи только в столбец доходов, а при применении УСН 15% заполнять доходы и расходы.

- Для предпринимателей на ОСНО. Книгу нужно вести только ИП для исчисления НДФЛ.

Регистрировать КУДиР в ФСН не нужно (за исключением ИП на общей системе).

При любой налоговой проверке инспекторы, скорее всего, потребуют Книгу и ее нужно будет предоставить в десятидневный срок (пункт 3 статьи 93 НК).

Ведение учета: правила и ответственность

Внесение данных и ведение реестра должно отвечать таким правилам:

- Сведения заносятся последовательно, в течение года, нарастающим итогом.

- На каждый год потребуется заводить новый экземпляр Книги.

- В документе отражаются только фактическое получение и расход денежных средств. Если, например, ИП отгрузил продукцию покупателю, но деньги на счет еще не поступили, то такая операция пока не вносится в реестр.

- Нужно вносить суммы без округления — в рублях с копейками.

- Если предприятие зарегистрировано, но временно не ведет деятельность, то Книгу все равно требуется завести и по окончании периода внести туда нулевой показатель.

- Вести документ следует на русском языке. Если «первичка» составлена на иностранном языке, то ее понадобится перевести.

- Если в КУДиР допущена ошибка, то исправлять ее следует так: зачеркнуть надпись, рядом написать правильную, поставить дату внесения исправления, подпись и указать фамилию того, кто исправил запись. Зарисовывать корректором любые данные запрещено.

При отсутствии Книги или выявлении существенных нарушений в ней, которые в дальнейшем привели к неправомерному снижению размера налогов, на нарушителя могут наложить штраф в размере от 40 тысяч рублей. Максимальное наказание — 20% от суммы недополученного налога.

Если выявленные нарушения не привели к снижению налогооблагаемой базы, то на предприятие накладывается штраф до 30 тысяч рублей. Если Книга не предоставлена проверяющему в положенный срок, то штраф составит 200 рублей, для ООО дополнительно накладывается штраф на руководителя — максимум 500 рублей.

Как вносить данные в книгу учета доходов и расходов

Рассмотрим правила заполнения документа для разных систем налогообложения.

Как заполнять КУДиР на УСН «Доходы»

Предприниматели и ООО на УСН 6% заполняют Книгу так:

- Первый лист, где в соответствующих полях указываются год, дата начала заполнения и реквизиты предпринимателя или ООО, система налогообложения, номер банковского счета.

- Раздел I заполняют, если были доходы за указанный период. В соответствующих ячейках указывают реквизиты первичного документа, сумму поступивших средств. Расходы в этой системе налогообложения не учитываются при исчислении взносов в бюджет, поэтому их тоже записывают в колонку «Доходы», но со знаком минус. Доходы, полученные за один день, можно объединить и указать как выручка из кассы.

- Разделы III и IV не заполняются.

- Разделы IV и V отражают взносы в ПФР. Они записываются только после перечисления средств в бюджет.

- Раздел V. Здесь указываются только те суммы, на которые по закону можно снизить налог при выбранной системе налогообложения.

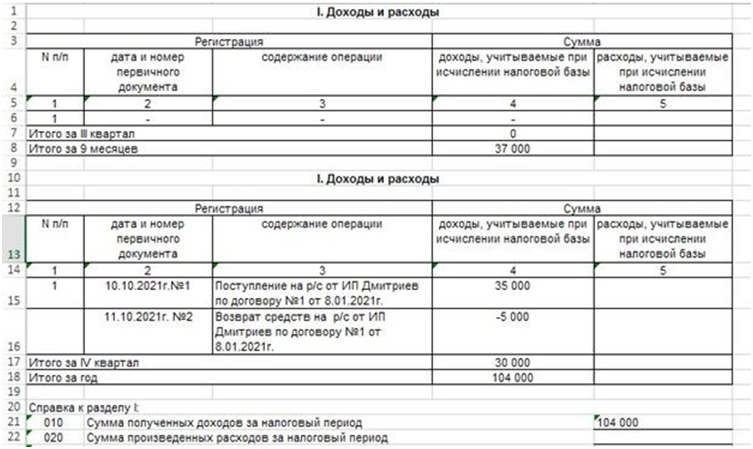

Рассмотрим пример ведения Книги при УСН «Доходы»:

ИП Николаев С. В. применяет УСН со ставкой налогообложения 6%. Работает без наемных сотрудников с начала 2021 года. В январе 2021 года он заключил контракт на предоставление услуг другому предпринимателю. В результате на расчетный счет поступили средства:

- 25 января 2021 года 30 000 рублей по платежному поручению № 2;

- 6 июля 2021 года 25 000 рублей по платежному поручению № 6;

- 10 октября 2021 года 35 000 рублей по платежному поручению № 1.

11 октября 2021 года часть денег (5 000 рублей) за некачественно выполненные услуги предпринимателю пришлось вернуть.

Необходимые материалы для своей работы ИП закупил на сумму 18 000 рублей (15 января 2021 года). Записи в Книге будут выглядеть так:

Как заполнить Книгу на УСН «Доходы минус расходы»

Вносить данные в КУДиР при применении УСН 15% нужно очень внимательно, особенно относительно расходов, поскольку они снижают налогооблагаемую базу. Также нужно хранить всю «первичку», относящуюся к расходам — при проверке ФНС обязательно запросит подтверждение указанных сведений.

Заполнять Книгу нужно так:

- Первый лист с указанием данных предприятия, даты начала ведения учета, СНО и года, за который ведется реестр операций.

- Раздел I. Доходы и расходы записывают в разных столбцах, каждую операцию отдельно (выручку из кассы за один день можно объединять). Обязательно указывать номера первичных документов и дату их составления.

- Раздел II. Заполняется, только если за год были расходы на покупку или создание основных средств.

- Раздел III. Заполняется, если за год были убытки, в соответствии с законом уменьшающие налогооблагаемую базу.

- Раздел IV и V не заполняются.

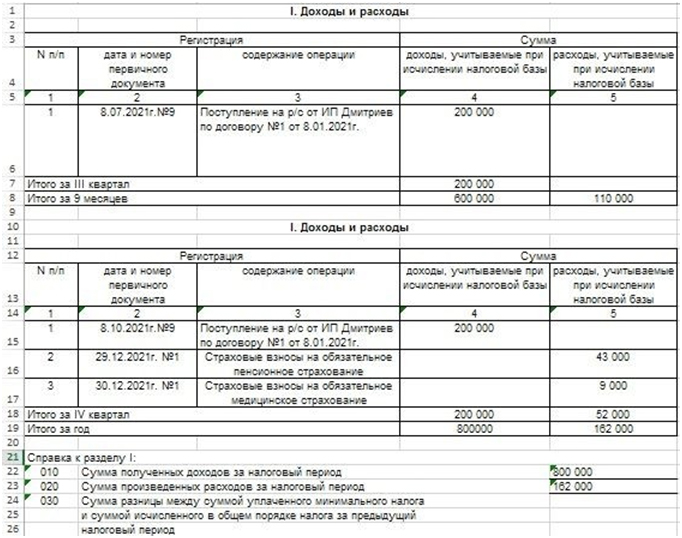

Рассмотрим пример ведения КУДиР при УСН «Доходы минус расходы»:

ИП Сергеев П. О. применяет «упрощенку» со ставкой налогообложения 15%. Работает без наемных сотрудников с начала 2021 года. В феврале 2021 года ИП заключил контракт на поставку своей продукции, на его расчетный счет покупатель будет перечислять ежеквартально 200 000 рублей.

Для изготовления своей продукции ИП Сергеев закупал сырье на сумму 35 000 рублей (20 января 2021 года) и 75 000 рублей (20 июля 2021 года).

В конце 2021 года ИП перечислил обязательные взносы в бюджет — 43 000 рублей в Пенсионный фонд и 9 000 рублей на обязательное медицинское страхование (29 декабря 2021 года и 30 декабря 2021 года соответственно).

Записи будут выглядеть так:

Как заполнить документ для ИП на ПСН

Предприниматели на патенте указывают только полученные доходы, чтобы отслеживать как соблюдается доходный лимит (до 60 миллионов рублей/год).

Заполняется КУДиР так:

- Титульный лист — основные сведения о предприятии, указание применяемой ПСН, дата начала реестра и год.

- Раздел I. Последовательно записываются доходы с обязательным указанием номера и даты составления соответствующего документа (чек, договор, другое)

В конце выручка суммируется и значение записывается в ячейку «Итого за год».

Как заполнить Книгу предпринимателю на ОСНО

Для ИП на общей системе данный документ и по форме, и по правилам ведения кардинально отличается от этого варианта для «упрощенцев». Во-первых, обязательно понадобится зарегистрировать документ в налоговой инспекции перед началом ведения учета, если реестр ведется в бумажном варианте. Во-вторых, здесь детально отражаются все финансовые операции, поскольку это напрямую влияет на размер взносов за прошедший период.

Чаще всего Книга на общей системе ведется в электронном варианте в одной из бухгалтерских программ, где некоторые позиции рассчитываются автоматически, исходя из первичных данных. КУДиР для ИП на ОСНО содержит 6 разделов. Сведения в ячейки заносятся в соответствии со спецификой работы предприятия.

Изменения в книге учета с 2023 года

Ведение учета с помощью КУДиР — устаревший и затратный по времени способ. Поэтому многие ИП ждали отмены этого требования еще в 2019 году, когда началось переведение «упрощенцев» на онлайн-кассы.

Несмотря на то, что в начале 2020 года начали рассмотрение законопроекта об автоматическом ведении отчетности и отмене Книги, в связи с пандемией итоговое решение по этому вопросу отложили. Поэтому в 2023 году требование ведения КУДиР остается в силе.

Источник: delovoymir.biz