Книга продаж – документ, который ведется продавцом для регистрации определенных документов, таких как: счета-фактуры, бланки строгой отчетности, кассовые ленты и чеки при совершении каких-либо операций, которые облагаются НДС, а так же тех, которые освобождены от налогообложения.

Регистрация необходимых документов отображается только в хронологическом порядке, согласно тому налоговому периоду, в котором и возникло то или иное налоговое обязательство. Если оплата за отгруженные товары поступает не полной суммой, а производится частями, то регистрация денежных средств производится по мере поступления данных сумм. При этом в документе следует делать соответствующие пометки: «частичная оплата».

Книга продаж в обязательном порядке должна быть прошнурована, а так же пронумерована и скреплена печатью предприятия до официального начала ее заполнения. Контроль за ведением данного документа возлагается на непосредственного руководителя предприятия или же иное уполномоченное лицо. Срок хранения данного учетного документа в архиве предприятия – 5 календарных лет с момента отображения в ней последней записи, касающейся регистрации того или иного документа.

Как в 1С сформировать книгу покупок и книгу продаж

| | 25.5 КБ |

Источник: forms-docs.ru

Скачивание документа

Загрузка документа начнётся через 29 секунд. Пожалуйста, подождите.

| Имя файла документа: Dopolnitelnyj_list_knigi_prodazh_obrazec_zapolneniya | |

| Доступные форматы скачивания: | .rtf |

| Размер текстовой версии файла: | 7,4 кб |

Все-документы.ру — база документов, созданная при поддержке юристов, адвокатов и пользователей интернета. Любой документ, размещённый на сайте доступен для бесплатного скачивания, проверен на вирусы и другие вредоносные программы. Если вами обнаружена неточность в документе, или вы испытывайте сложность при загрузке файла на свой компьютер — просьба связаться с администрацией и сообщить о своей проблеме.

Что еще скачать по теме «Лист»:

- Форма дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость

- Пример оформления первого (после титульного) листа коллективного договора

- Образец листа-заверителя дела

- Лист исполнения лицензии

- Лист-заверитель дела (образец заполнения)

- Частые договоры

- Все

- Договор аренды имущества, траспорта, недвижимости, земли

- Договор дарения имущества, денег, недвижимости

- Договор займа, беспроцентного займа, микрозайма

- Договор купли-продажи товара, недвижимости, ценных бумаг

- Договор мены жилья, земли, ценных бумаг

- Договор на оказание услуг, аутстаффинга, аутсорсинга

- Договор перевозки, фрахтования, траспортной экспедиции

- Договор подряда: бытового, строительного, субподряда

- Договор хранения, материальной ответственности

- Договор авторского заказа, лицензионный договор

- Агентский договор, агентское соглашение

- Договор аренды имущества, траспорта, недвижимости, земли

- Банковский договор, кредитный договор

- Брачный договор, брачные отношения

- Договор дарения имущества, денег, недвижимости

- Дилерский, дистрибьюторский договор

- Договор доверительного управления

- Договор долевого участия в строительстве

- Договор займа, беспроцентного займа, микрозайма

- Договор залога, договор ипотеки

- Коллективный договор и соглашения

- Договор комиссии, субкомиссии

- Договор купли-продажи товара, недвижимости, ценных бумаг

- Договор лизинга, финансовой аренды

- Договор мены жилья, земли, ценных бумаг

- Договор найма, поднайма, перенайма

- Договор на выполнение работ, мероприятий

- Договор на оказание услуг, аутстаффинга, аутсорсинга

- Договор перевозки, фрахтования, траспортной экспедиции

- Договор передачи, отчуждения

- Договор подряда: бытового, строительного, субподряда

- Договор поручения, договор поручительства

- Договор поставки, контрактации

- Договор проката: бытового, строительного

- Договор пожизненной ренты, пожизненного содержания

- Договор ссуды, безвозмездного оказания услуг

- Договор страхования, перестрахования

- Трудовой договор с работником

- Договор уступки прав и перевода долга

- Ученический договор с работником

- Учредительный договор, договор о совместной деятельности

- Договор хранения, материальной ответственности

- Прочие договоры

Источник: vse-documenty.ru

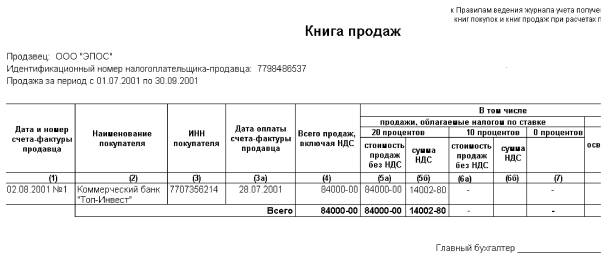

Кто и как должен вести книгу продаж?

Книга продаж

Кроме учета выставленных покупателю счетов-фактур, налогоплательщик обязан вести книгу продаж, в которой продавец должен регистрировать выписанные счета-фактуры при совершении операций облагаемых НДС. Она необходима для определения суммы НДС при заполнении декларации в налоговый орган. Если вместо счета-фактуры продавец отдает покупателю приравненные к нему документы (например, лента ККМ или др.), то в книге продаж регистрируются эти документы.

Щелкните, для увеличения

При получении аванса или частичной оплаты, продавец выписывает счет-фактуру и регистрирует в книге продаж.

Правильность ведения книги продаж проверяет руководитель организации. Книга должна быть пронумерована, прошнурована и скреплена печатью. Записи ведутся в хронологическом порядке в налоговом периоде, когда возникло обязательство.

Если книга ведется в электронном виде, то ее необходимо распечатать, пронумеровать, прошнуровать и скрепить печатью не позднее 20 числа, следующего за истекшим налоговым периодом месяца.

Заполнение книги продаж

В верхней части каждого листа книги указывается название организации-продавца, ИНН, КПП, налоговый период.

Рассмотрим некоторые графы:

Графа 4. Сумма данной графы должна совпадать с проводкой Дт сч.62 Кт сч.90.1 по конкретному контрагенту, которому выставлен счет-фактура.

Графы 5 — 8. Прописываются суммы продажбез НДС и суммы НДС по различным налоговым ставкам.

По окончании налогового периода по графам 4 — 9 подводятся итоги.

Книга продаж хранится в течении 5 лет с даты последней записи.

На основании данных книги продаж заполняется налоговая декларация по НДС.

Источник: paperdoc.ru