![]()

![]()

Содержание

- Налоговый период

- Код налогового периода в декларации по налогу на прибыль

- Код налогового период в декларации по налогу на имущество организации

- Код налогового периода в декларации по УСН

- Код налогового период в декларации по ЕНВД

- Поквартальные коды

- Код способа представления налоговой декларации

- Код места представления налоговой декларации

Код налогового периода в декларации представляет собой шифр, состоящий из двух цифр, проставляемый в определенном поле декларации или платежке. Такой код требуется для налоговиков, которые при машинной обработке предоставленных сведений определяют какой период времени является основанием для расчета налога. Кроме того, в определенных ситуациях данный код может нести в себе иную информацию. Например, по коду можно выяснить, что компания подает декларацию при ликвидации за последний налоговый период.

Декларация по УСН. Заполнение строк 124 и 264.

Налоговый период

Под налоговым периодом понимают определенный временной интервал, за который определяется налоговая база. При этом по каждому виду налога законодательство устанавливает свой временной период, например, месяц, квартал или год. Помимо этого по определенным налогам налоговые периоды также разделяются на отчетные, по каждому из которых производится расчет и уплата авансовых платежей. Отчетные период по каждому налогу определены Налоговым кодексом РФ и они представлены: кварталом, полугодием и 9 месяцами.

Важно! В определенных случаях может применяться и помесячная форма, например, если компания обязана уплачивать налог на прибыль по фактической прибыли, то расчет авансов производится за отчетный период, равный месяцу.

Код налогового периода в декларации по налогу на прибыль

В декларации по налогу на прибыль проставляется отчетный период в виде двузначного кода, за который происходит расчет и уплата авансового платежа. Код будет зависеть от того, каким образом происходит исчисление отчетного периода.Если производится поквартальный расчет, то коды будут следующими:

| Период | Код |

| Квартал | 21 |

| Первое полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

Код «34» указывают в итоговой декларации по налогу на прибыль за год. Когда в качестве отчетных периодов указывают месяцы, то коды обозначаются цифровыми сочетаниями от 35 до 45, где 35 – это январь, а декабрь – 46.

Заполняем ДЕКЛАРАЦИЮ по УСН

Консолидированные группы налогоплательщиков применяют свою кодировочную систему, при которой коды будут следующими:

| Период | Код для консолидированной группы налогоплательщиков |

| 1 квартал | 13 |

| Полугодие | 14 |

| 9 месяцев | 15 |

| Год | 16 |

При ежемесячной форме платеже код будут обозначаться числами от 57 до 68, где 57 – январь, а 68 – декабрь. Существует также специальный код – «50», в соответствии с которым налоговики определяют, что организация проходит процедуру реорганизации или ликвидации. Это период может и вовсе не иметь никакого отношения к конкретному временному участку или году и проставляется он при подаче последней декларации. Данный период может начинаться с начала календарного года, а заканчиваться датой ликвидации или реорганизации, даже если прошло больше времени, чем квартал, полугодие или 9 месяцев.

Код налогового период в декларации по налогу на имущество организации

При расчете налога на имущество за налоговый период принимают предыдущий год (379 НК РФ). Отчетные периоды могут не устанавливаться, тогда расчет и уплата авансовых платежей не потребуется.Однако, данный вид налога имеет некоторые нюансы. Компании, которые в других регионах имеют филиалы, подразделения или недвижимость обязаны по каждому из объектов подавать свою декларацию.

Налог на имущество компаний является региональным, а значит и платежи поступают в бюджет региона, в котором производится уплата, а не в государственный. Обособленный подразделения компании должны уплачивать данный налог самостоятельно. Возможны также и такие ситуации, при которых головная компания авансовые платежи не уплачивает, а ее подразделения или филиалы, расположенные в иных регионах, обязаны уплачивать авансовые платежи 2-4 раза в год.

Важно! Если у компании есть в другом регионе недвижимость, которая не относится к обособленному подразделению, то головная компания должна составлять по ней отдельную декларацию и направлять ее в налоговую региона по месту нахождения объекта.

Код налогового периода в декларации по УСН

Важно! При УСН (упрощенная система налогообложения) под налоговым периодом понимают календарный год, а под отчетными: квартал, полугодие и 9 месяцев. В отличие от налога на прибыль, расчеты по авансовым платежам в налоговую не подаются.

Как и по рассмотренным выше налогам, при УСН применяются стандартные коды, то есть в декларации по УСН за год проставляется код «34». Помимо этого применяются также некоторые специальные коды налоговых периодов:

| Специальный код налогового периода | Что означает |

| 50 | Проставляется при ликвидации или реорганизации компании |

| 95 | Последний налоговый период в по старой системе налогообложения |

| 96 | Применяется в последний период работы ИП, применяющего УСН |

Если налогоплательщик в течение года утрачивает право на работу по «упрощенке», то в качестве налогового периода будет выступать период времени, пока право на УСН еще было. Например, права на применение УСН компания лишились в октябре, поэтому декларацию она должна будет подать после окончания действия данного права, а в качестве отчетного периода указать 9 месяцев (код «33»).

Код налогового период в декларации по ЕНВД

При применении ЕНВД (единый налог на вмененный доход) в качестве налогового периода выступает один квартал. Кроме того, он в данном случае также будет являться и отчетным периодом. Сроки представления декларации по ЕНВД в налоговую – до 20 числа месяца, следующего за отчетным кварталом, а уплаты – до 25 числа. Коды налогового периода в декларации по ЕНВД указываются следующие:

| Налоговый период | Код налогового периода |

| 1 квартал | 21 |

| 2 квартал | 22 |

| 3 квартал | 23 |

| 4 квартал | 24 |

Помимо этого, существуют также и специальные коды при подаче декларации в случае ликвидации или реорганизации компании: коды с 51 по 56 – за первый, второй, третий и четвертый кварталы, соответственно. Цифра «5» в коде, стоящая на первом месте говорит о том, что данный период для деятельности компании является последним. После этого происходит ликвидация компании или ее реорганизация в иную фирма, которая, возможно, будет применять иную систему налогообложения.

Поквартальные коды

Для определенных видов налога используется кодировка отчетных периодов поквартально. Она позволяет облегчить автоматическую обработку сведений, представленных в декларациях. Различают следующие коды:

- Стандартные поквартальные коды при налоге на прибыль.

- Поквартальные коды при налоге на прибыль для консолидированных групп налогоплательщиков (КГН).

- Поквартальные коды по налогу на имущество компании.

- Поквартальные коды по ЕНВД.

В случае уплаты налога на имущество кодировка используется следующая:

- 1 квартал – 21;

- 2 квартал – 17;

- 3 квартал – 18.

В случае реорганизации или ликвидации:

- 1 квартал – 51;

- 2 квартал – 47;

- 3 квартал – 48.

Код способа представления налоговой декларации

Компаниям, помимо кода налогового периода, в декларации также нужно вписывать код способа и места представления. По способам представления различают следующую кодировку:

| Код | Что означает |

| 01 | Заказным письмом по почте |

| 02 | Лично в налоговую, на бумаге |

| 03 | На бумаге с дубликатом на электронном носителе |

| 04 | Через интернет, заверенная электронной подписью |

| 05 | Иной способ подачи |

| 08 | По почте с приложением копии на электронном носителе |

| 09 | Лично на бумаге со штрих-кодом |

| 10 | По почте на бумаге со штрих-кодом |

Код места представления налоговой декларации

По месту представления налоговой декларации на прибыль, УСН, ЕНВД и имущество также утверждены некоторые коды:

| Код | Что означает |

| 120 | По месту проживания ИП |

| 210 | По юридическому адресу организации |

| 215 | По юридическому адресу компании-правопреемницы, не относящейся к крупным налогоплательщикам. |

Для декларации по ЕНВД по месту представления установлены следующие коды:

- 214 – при представлении декларации по месту нахождения российской компании (если организация не является крупным налогоплательщиком);

- 245 – по месту осуществления деятельности иностранной фирмы, которая производится при помощи представительства РФ;

- 310/320 – по месту ведения деятельности компании/ИП;

331-333 – для иностранных компании, которые работают через свое отделение в РФ или через посредника (компанию или физлицо).

Источник: online-buhuchet.ru

Порядок и правила заполнения декларации 6-ндфл в 2021 году, в том числе за 1 квартал: форма и инструкция, пример расчёта и образец

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается. Налогоплательщики также разделены по учетным категориям.

Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах. Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код по месту нахождения (учета) указывать в декларациях и иной отчетности?

Что означают эти цифры

Эта комбинация из трех цифр помогает налоговому органу определить, от кого принята отчетность или расчет:

- от крупнейшего налогоплательщика или обычной организации;

- от головного предприятия или обособленного подразделения;

- от иностранной или от российской компании;

- от ИП или организации;

- от ИП, физлица, нотариуса или адвоката;

- и так далее.

Налоговой службе необходимы эти сведения для учета, контроля и сбора информации.

6-НДФЛ за 1 квартал 2021 года: заполнение формы

Вы используете неактуальную версию браузера!

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании.

- Chrome

- Mozilla Firefox

- Opera

- Internet Explorer

Предприниматели и организации, которые в январе-марте выплачивали физлицам доходы, до 30.04.2020 должны отчитаться об исчисленном и удержанном НДФЛ. О том, как правильно заполнить и сдать расчет 6-НДФЛ за 1 квартал 2021 года, читайте далее.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

- юридические лица любых форм собственности;

- ИП;

- физические лица, не являющиеся ИП, в случае предоставления ими отчетности.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код.

Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

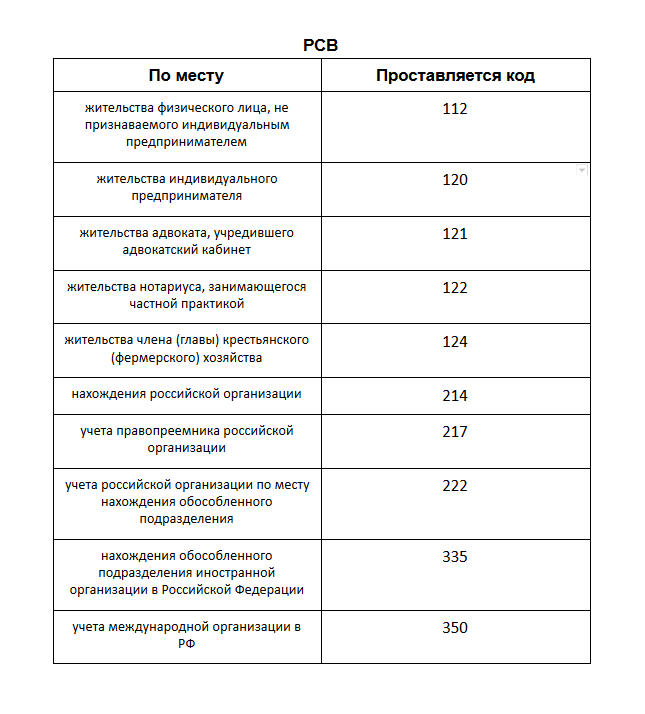

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Порядок заполнения декларации ЕНВД

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

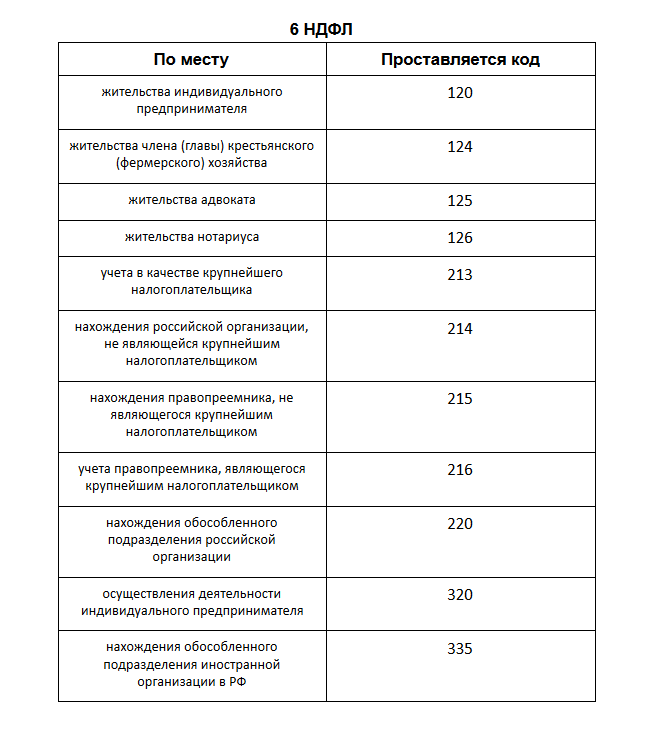

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/.

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

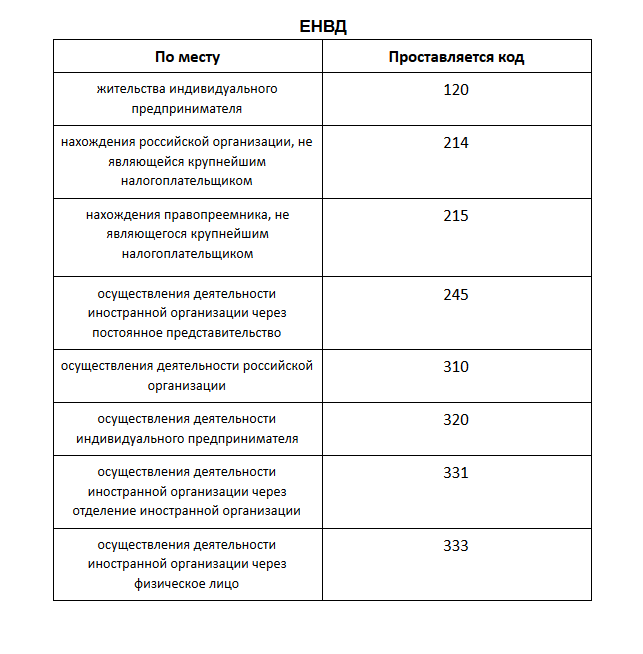

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2019):

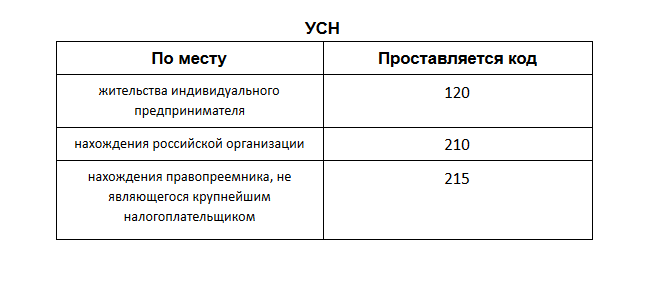

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

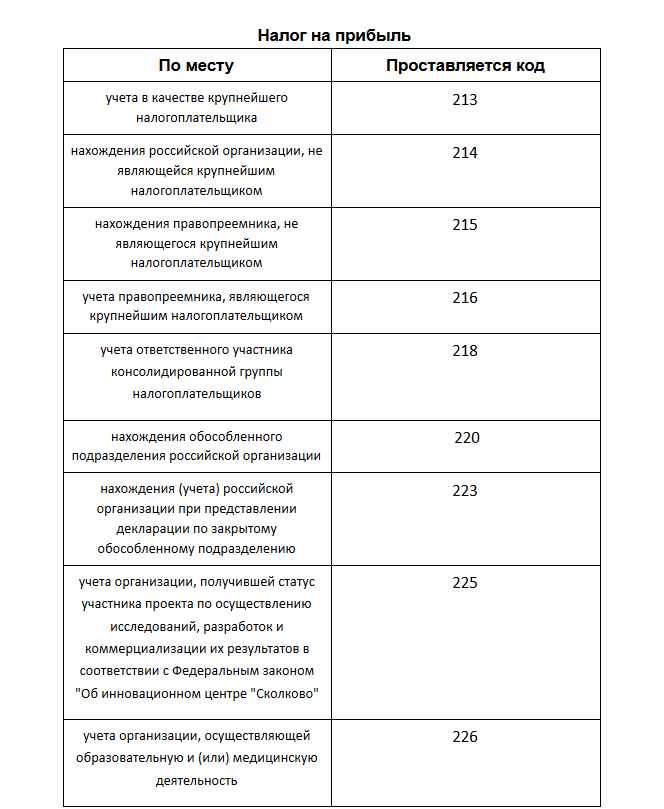

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/, включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это — 214, всего же значений девять. Подробнее покажет таблица:

В декларации по НДС

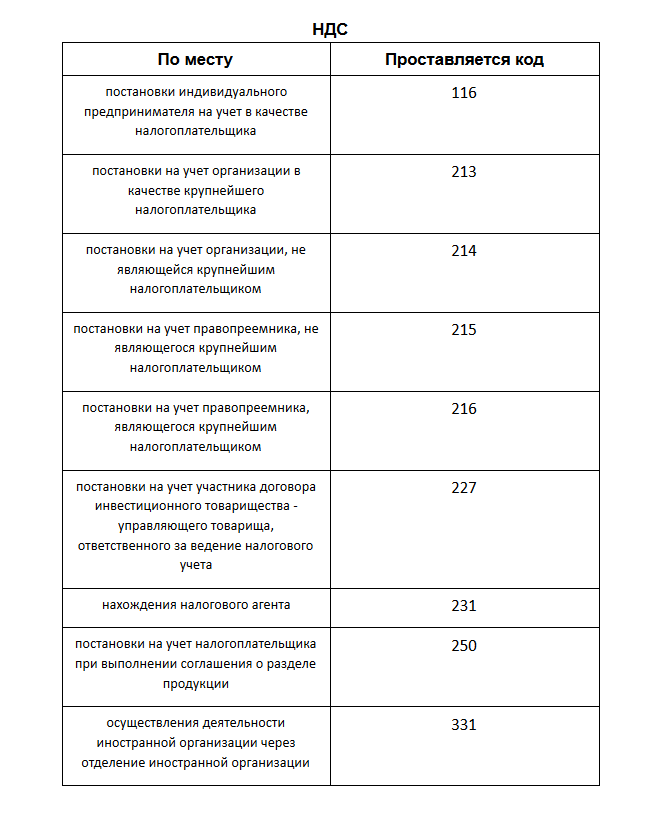

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

В декларации по единому сельхозналогу

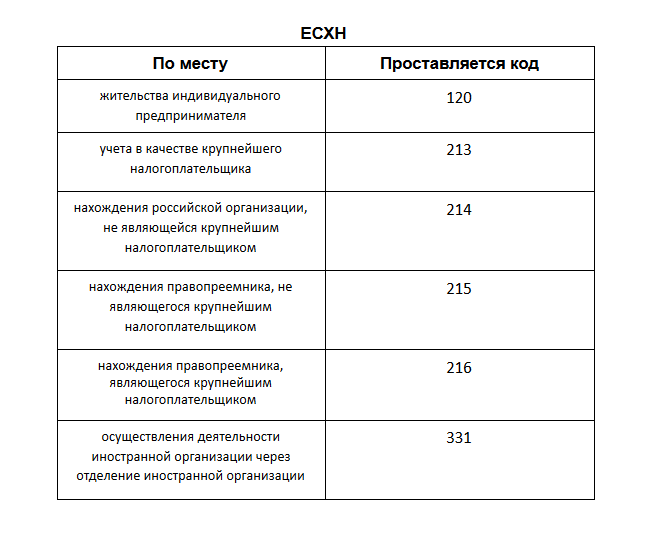

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/, включает необходимую информацию.

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/.

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/, включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

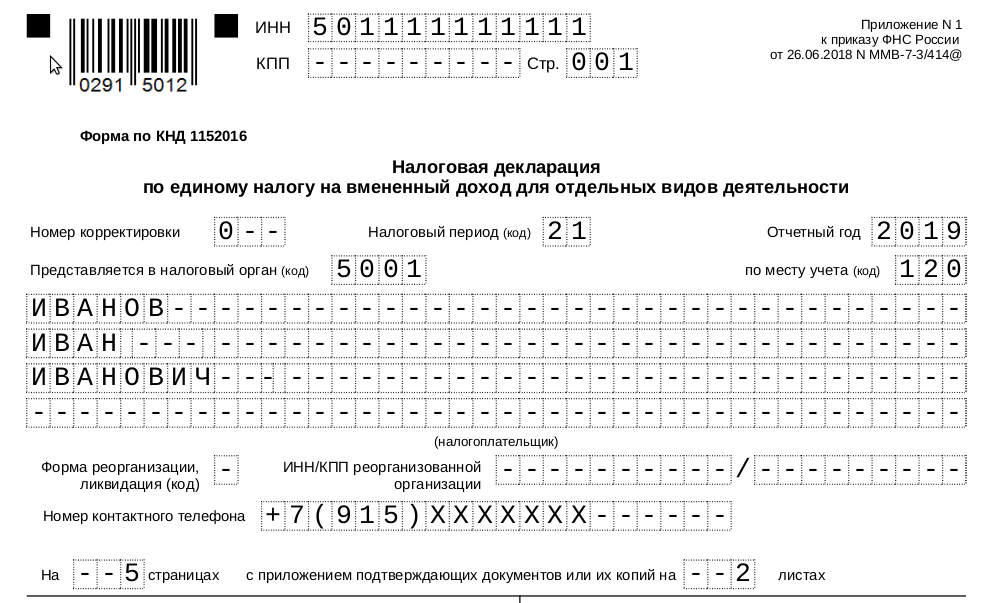

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации.

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Номер страницы указывается в формате «001», «002» и так далее.

Номер корректировки — при первичной подаче отчета «0—«, при уточненном отчете — порядковый номер корректировки.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2017.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- редставитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

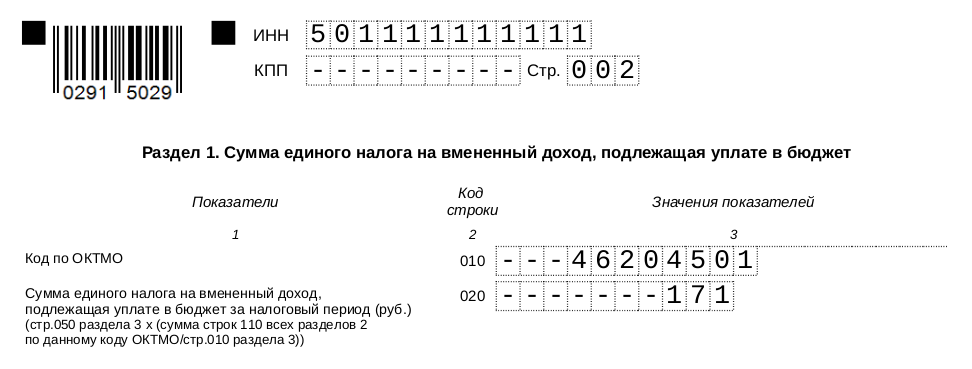

Раздел 1

В этом разделе отражается результат:

- Строка 010 — ОКТМО.

- Строка 020 — сумма налога к уплате.

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2. Раздел 1 пока пропустим, поскольку он содержит результаты расчета, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2. Коды содержатся в приложении № 5 к Порядку. Например, оказанию бытовых услуг соответствует код 01, ветеринарных — код 02, перевозке грузов — код 05.

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц на единицу физического показателя.

- Строка 050. Коэффициент K1 — в 2018 году равен 1,868, а в 2019 году 1,915.

- Строка 060. Коэффициент K2 — устанавливают муниципальные власти. Можно найти на сайте ФНС.

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала:

- в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

- Строка 100. Суммарное значение вмененного дохода за период (сумма по графе 4 строк 070-090).

- Строка 105. Отражается налоговая ставка.

- Строка 110. Указывается рассчитанная сумма налога: Строка 100 х Строка 105 / 100

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 4

Новый раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

Кроме раздела 4, новая декларация дополнена строкой 040 раздела 3 – Сумма расходов на ККТ, уменьшающая ЕНВД.

Включение расходов на приобретение ККТ в налоговую декларацию по ЕНВД осуществляется при соблюдении следующих условий:

- ККТ поставлена на учет в ФНС в период с 01.01.2019 по 01.07.2019 года;

- касса зарегистрирована на ИП;

- стоимость ККТ не превышает 18 000 руб. (если дороже, то компенсируется только 18 000 руб.)

Пример расчета ЕНВД ИП, заявляющего вычет по ККТ

ИП Иванов из г. Балашихи Московской области занимается перевозкой грузов и применяет ЕНВД. В 4 квартале 2018 года он потратил на внедрение ККТ в общей сложности 15 000 рублей. Подавая декларацию за 4 квартал, он указал вычет в сумме 10 000 рублей. А остаток вычета перенес на 1 квартал 2019 года. Он имеет на это право, поскольку крайний срок внедрения ККТ для него наступает лишь в середине 2019 года.

Посмотрим, как ИП Иванов должен заполнить декларацию за 1 квартал 2019 года с учетом вычета за ККТ.

Для заполнения нужны такие данные:

- код по месту учета — 120 (по месту жительства ИП, так как он занимается перевозками);

- код вида деятельности — 05 (грузоперевозки);

- физический показатель — 1 (количество автотранспортных средств, ст. 346.29 НК РФ);

- базовая доходность на единицу — 6 000 рублей (ст. 346.29 НК РФ);

- коэффициент К1 на 2019 год — 1,915;

- коэффициент К2 на 2019 год для перевозки грузов (Балашиха) — 1;

- сведения о кассовом аппарате — модель, дата постановки на учет, заводской и регистрационный номера (эта информация указывается в Разделе 4);

- первичные документы (например, чек, накладная), которые подтвердят расходы на ККТ. Их копии нужно приложить к декларации.

Далее приведен расчет ЕНВД ИП Иванова за 1 квартал 2019 года.

- Налоговая база за месяц — Базовая доходность х Физический показатель х К1 х К2: 6 000 х 1 х 1,915 х 1 = 11 490 рублей.

- Налоговая база за квартал: 11 490 х 3 = 34 470 рублей.

- Сумма налога: 34 470 / 100 * 15 = 5 171 рубль.

Взносов за себя ИП в 1 квартале решил не платить, поэтому к вычету он примет только расходы на ККТ (5 000 рублей): 5 171 — 5 000 = 171 рубль — это сумма ЕНВД к уплате за 1 квартал.

Образец заполнения декларации по ЕНВД с кассовым вычетом приводится ниже. Организации и те ИП, кто в отчетном квартале не заявляет вычет, Раздел 4 не заполняют, а в строке 040 Раздела 3 ставят прочерки. В остальном они заполняют декларацию так же.

>Образец заполнения декларации по ЕНВД

- Титульный лист:

- Раздел 1:

- Раздел 2:

- Раздел 3:

- Раздел 4 (только для ИП):

Источник: raydget.ru