Для чего нужны коды доходов и где их брать

Если вам приходилось подавать налоговую декларацию после продажи недвижимости или другого имущества, вы знаете, что писать вид дохода в декларации 3-НДФЛ обязательно. Если это поле не заполнено, отчет является несданным, и налоговый вычет (если он вам положен) государство вам не предоставит до внесения исправлений.

- предприниматели, находящиеся на ОСН;

- адвокаты;

- нотариусы;

- самозанятые граждане;

- физические лица, имевшие поступления от продажи, сдачи в аренду имущества, выигрышей, призов, когда источником поступления средств являлось физическое или юридическое лицо без функций налогового агента.

Если гражданин желает получить социальный или имущественный вычет, отчет сдается в добровольном порядке. Правила его заполнения такие же, как и для вышеперечисленных категорий налогоплательщиков. Вот перечень основных вычетов, для получения которых граждане сдают декларацию:

- социальные вычеты на лечение и обучение — свое и близких родственников;

- имущественный вычет при покупке жилья. В 2022 году его максимальный размер составляет 260 000 руб.

В приложении № 1 налоговой декларации перечисляются выплаты, полученные в РФ, в приложении № 2 — из иностранных источников.

Цифровые наименования выплат указываются для обобщения информации о суммах, полученных в отчетном году, и для проверки правильности исчисления и удержания налога. Для выплат по облигациям с ипотечным покрытием применяется налоговая ставка в размере 9%, для выигрышей и призов — 35%.

При электронном заполнении отчета вопрос о том, какой код выбирать в справочнике видов доходов 3-НДФЛ, решается намного проще: все наименования выплат обозначены в выпадающем меню.

Для сведения: как заполнить налоговую декларацию 3-НДФЛ

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить форму 3-НДФЛ в 2023 году, чтобы получить налоговый вычет:

- при покупке квартиры;

- при продаже квартиры;

- за лечение.

Коды доходов в 3-НДФЛ

Прежде всего следует разобраться, что такое код дохода в справке 3-НДФЛ и на каких листах его указывать. Документ состоит из 15 страниц, но заполнять все страницы не потребуется. Например, если вы не получали деньги за пределами России, то приложение № 2 не заполняется.

Указывается по строке код вида дохода 020 в 3-НДФЛ приложения 1 и строке 031 приложения 2.

В порядке заполнения новой формы 3-НДФЛ справочник кодов видов поступлений объединен в одном приложении № 3. Ранее для выплат от источников в пределах РФ и за ее границами были два отдельных приложения. Теперь кодировки едины, но заполняются на разных листах отчетной формы.

| Дивиденды налоговых резидентов | 01 | 13/15 |

| Выигрыши в азартные игры и лотереи, облагаемые по ставке в соответствии с пунктом 1 статьи 224 | 02 | 13/15 |

| Операции с ценными бумагами | 03 | 13/15 |

| Поступления от предпринимательской деятельности | 07 | 13/15 |

| Сдача имущества в аренду | 08 | 13/15 |

| Иные выплаты (сюда относится и оплата труда) | 10 | 13/15 |

| Проценты от источников за пределами РФ | 13 | 13/15 |

| Проценты по вкладам в российских банках | 14 | 13/15 |

| Оплата труда нерезидентов, облагаемая в соответствии с пунктом 3.1 статьи 224 (высококвалифицированные специалисты, работники в личном хозяйстве, добровольные переселенцы, беженцы) | 16 | 13/15 |

| Денежные средства или имущество, полученное в дар | 17 | 13 |

| Продажа недвижимости и иного имущества | 18 | 13 |

| Выигрыши в рекламных акциях и лотереях, экономия на процентах | 19 | 35 |

| Оплата труда нерезидентов | 20 | 30 |

| Дивиденды налоговых нерезидентов | 21 | 15 |

Что означает в таблице ставка 13/15? Дело в том, что с 2021 года доходы налоговых резидентов свыше 5 млн руб. за год облагаются по ставке 15%. Для доходов, не достигших этого лимита, ставка прежняя — 13%.

Сумма выплат и налога по каждому виду дохода при заполнении 3-НДФЛ на имущественный вычет указывается отдельно. Если вы получали зарплату у нескольких работодателей, на каждую организацию заполняется отдельный блок, где указываются ИНН, КПП и наименование организации. Доходы не от работодателей (например, при продаже имущества) укажите отдельно.

В новом перечне исчез отдельный код для выплат работодателей. Как их отразить в строке 020 и что означает код вида дохода 10 для 3-НДФЛ в 2023 году, который обозначен как «Иные выплаты»? Именно эта кодировка 10 предназначена для отражения полученной оплаты труда и других поступлений, для которых не предусмотрены отдельные коды.

Поступления из иностранных источников

Граждане РФ, получающие поступления от нерезидентов — физических или юридических лиц, исчисляют и уплачивают подоходный налог самостоятельно. Для отражения поступлений от источников за пределами РФ заполняется приложение 2 отчетной формы 3-НДФЛ. Если иностранный работодатель выплачивал вам зарплату, какой указать в строке код вида дохода 031 в 3-НДФЛ при налоговом вычете, смотрите в приложении № 3 к порядку заполнения декларации.

Кроме того, обязательно укажите коды:

- страны, где зарегистрирован источник выплат;

- валюты.

- как подать уточненную декларацию 3-НДФЛ на сайте ФНС;

- чем грозит несдача декларации 3-НДФЛ.

- Котова Алла Николаевна

2022-02-07 10:11:41

Если декларацию заполняет ИП, как выбрать код дохода «оказание услуг» в 3-НДФЛ за 2022 г., ведь его в перечне нет. Проставьте код 07. Именно он предназначен для отражения доходов от предпринимательской деятельности независимо от вида деятельности.

2022-10-10 08:29:57

Дд! С чем связано изменение ставки на 15% на доходы налоговых резидентов свыше 5 млн руб. за год? Возможна ли ситуация увеличения и для для доходов, не достигших этого лимита, где ставка — 13%?

2022-10-11 07:14:47

Дарья Александровна, Связана с тем, что такие изменения в НК были введены с 2021 года 🙂 вопросы — к тем, кто принимал эти изменения )

2023-06-11 13:42:01

Если доход получен не из России, то как заполнять код дохода? и надо ли указывать страну, откуда доход?

2023-06-13 14:40:43

Вы бы хоть сказали, что коды доходов могут меняться каждый год, и необходимо следить за обновлениями на сайте ФНС. У нас много что часто меняется

2023-06-15 08:01:47

Столкнулся с таким вопросом при заполнении декларации 3-НДФЛ. Моя ситуация — работаю в России, но по совместительству занимаюсь удалённым фрилансом для иностранного заказчика. Деньги приходят на мой иностранный счёт в долларах. Какой код дохода мне использовать в этом случае? И какие могут быть подводные камни при учете такого дохода в 3-НДФЛ?

Спасибо!

Источник: ppt.ru

С 1 июня 2020 года в платежках на зарплату надо указывать код вида дохода

Код вида дохода надо будет вписывать в реквизит 20 «Наз. пл.» платежного поручения, в свободный реквизит банковского ордера, в установленный банком отдельный реквизит распоряжения. При частичном исполнении распоряжения, в котором указан код вида дохода, он переносится в реквизит 20 «Наз. пл.» платежного ордера.

При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 «исполнительного» закона установлены ограничения и (или) на которые не может быть обращено взыскание, код вида дохода указываться не будет.

Напомним, в прошлом году был принят закон 12-ФЗ, которым внесены поправки в закон об исполнительном производстве с целью защитить некоторые доходы физлиц от излишних взысканий. Существуют виды доходов, на которые не может быть обращено взыскание (соцпособия, компенсации), но приставы «не видят» назначение денег на счетах должника. Поправки, которые вступят в силу с 1 июня 2020 года, обязывают работодателя указывать в расчетных документах код вида дохода. Кроме того, в расчетном документе будет указываться сумма, взысканная по исполнительному документу – это также станет новой обязанностью работодателя.

Источник: www.audit-it.ru

Коды видов дохода в платежных документах до 01.05.2022 в 1С

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

![]()

![]()

- «1» — доходы, часть которых можно удержать (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ): зарплата, вознаграждения по договорам ГПХ и пр. (1С — разрешено, с ограничением по сумме ); PDF

- «2» — доходы, не подлежащие взысканию (перечислены в ч. 1 ст. 101 закона N 229-ФЗ): компенсации по законодательству РФ (в связи с командировкой — суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д. (1С — запрещено (без оговорок) );

- «3» — возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 закона N 229-ФЗ) и выплаты пострадавшим от катастроф (п. 4 ч. 1 ст. 101 закона N 229-ФЗ), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 закона N 229-ФЗ) (1С — запрещено (с оговорками для алиментов) ):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

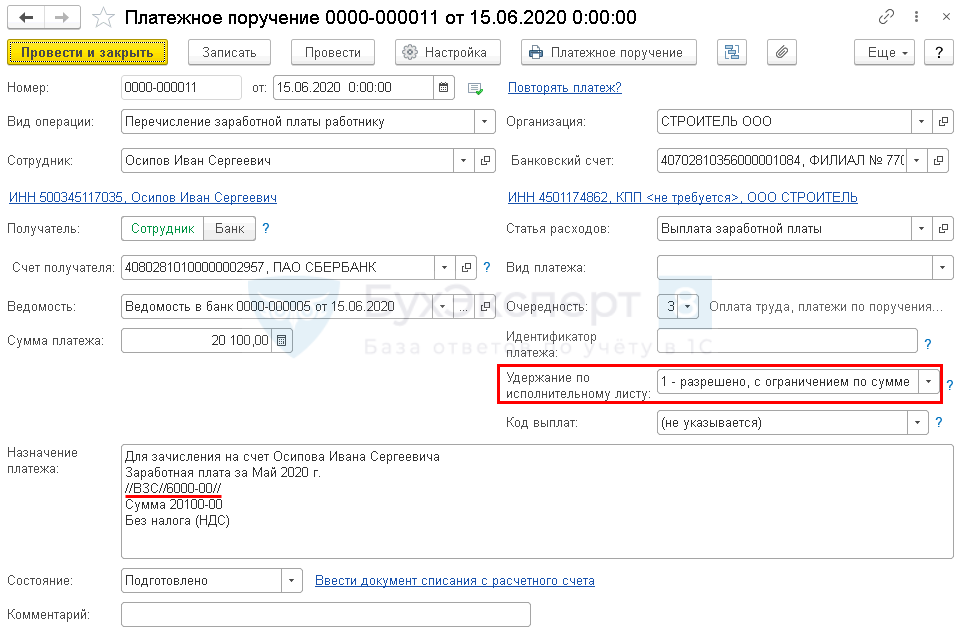

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

![]()

![]()

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

- на организации — 50 000—100 000 руб.

- на ИП и должностных лиц — 15 000—20 000 руб.

Учет в 1С

Платежное поручение

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение ( Банк и касса — Платежные поручения ), созданном начиная с 01.06.2020:

- указан Вид операции :

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

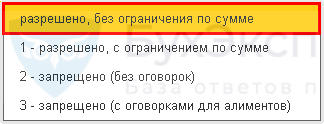

то появляется поле Удержание по исполнительному листу , где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 — запрещено (без оговорок);

- 3 — запрещено (с оговорками для алиментов).

![]()

![]()

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

В Платежном поручении с видом операции Прочее списание поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты ( Вид контрагента — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле Назначение платежа в платежном поручение не заполняется.

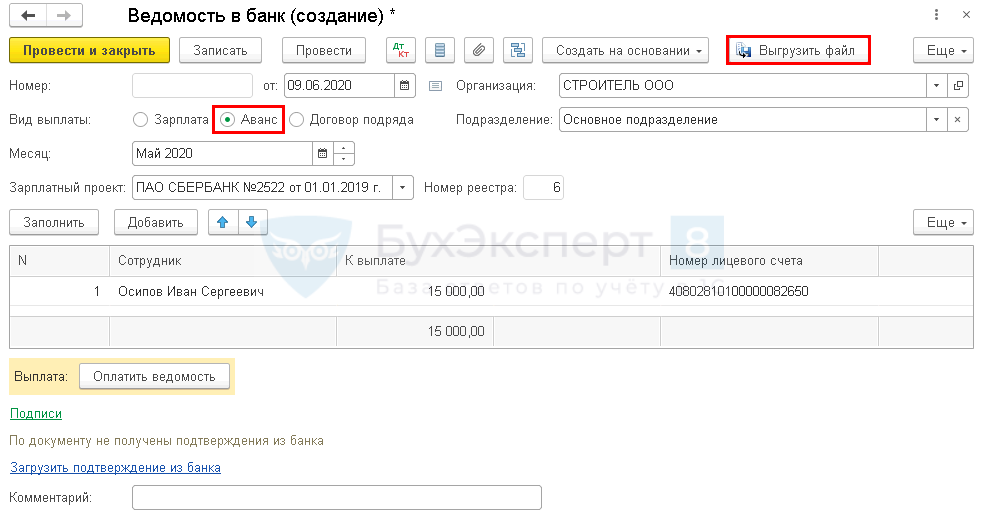

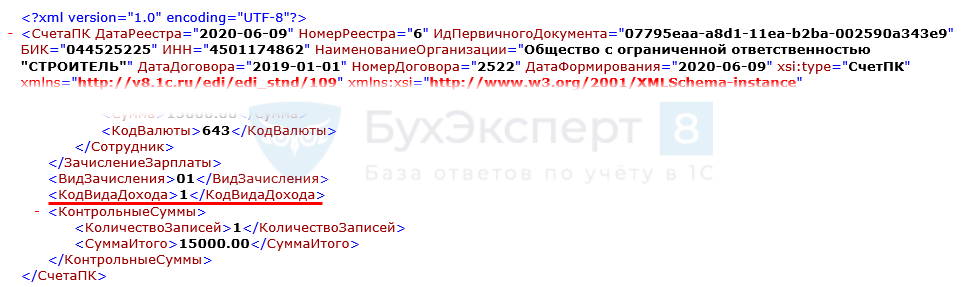

Ведомость в банк

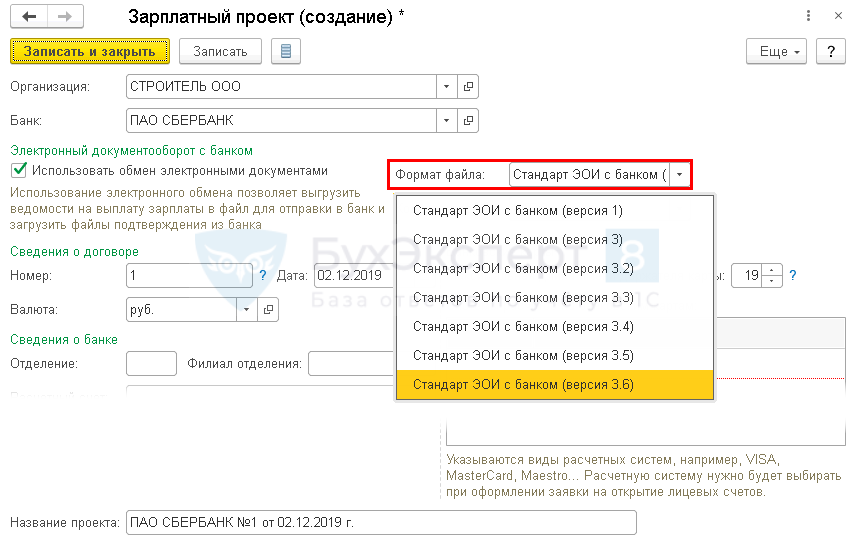

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

Шаг 1. Проверьте формат обмена с банком — версия 3.6 ( Зарплата и кадры — Зарплатные проекты ).

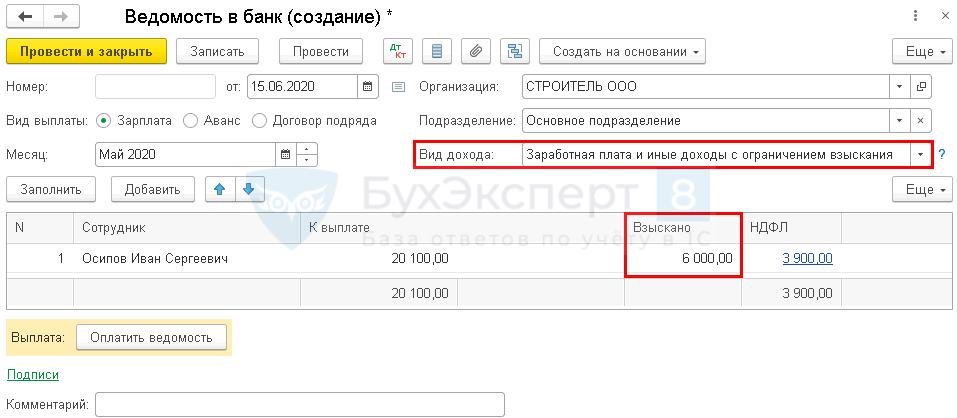

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода ( Зарплата и кадры — Ведомости в банк ).

Укажите Вид дохода из перечня:

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты .

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

- Получатель — Банк,

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк автоматически указывается код вида дохода 1.

См. также:

- Трудности применения кодов дохода в платежных документах

- Автоматическая подстановка кода выплаты доходов в ведомости

- Ограничение удержаний из зарплаты

- Удержание алиментов

- Документ Исполнительный лист

- [29.05.2020 запись] Поддерживающий семинар 1С БП за май 2020

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Казначейство — о нюансах заполнения платежки при удержаниях по исполнительным документамПри перечислении денежных средств, удерживаемых из заработной платы сотрудника-должника по.

- Указание с 1 июня 2020 года кодов доходов и удержанных сумм по исполнительным листам при выплатах через банк в ЗУП 3.1В ЗУП 3.1.14 реализована автоматическая возможность учета кодов доходов и.

- Нужен ли код вида дохода в платежке на подотчет?С 1 июня 2020 года работодатели должны указывать в расчетных.

- Какой ИНН должен быть в платежке на перечисление в ФССП удержаний с работника?Источник: Письмо Минфина от 02.06.2022 N 21-03-04/52301 Информация для: работодателей.

Оцените публикацию

(10 оценок, среднее: 4,70 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (11)

Александр Подписчик БухЭксперт8 :

Добрый день. Когда перечисление идет одному сотруднику понятно. А как быть если учет в БП учет по сотрудника ведется сводно и также перечисляется ЗП?

Мария Демашева Сотрудник БухЭксперт8 :

Мария Демашева Сотрудник БухЭксперт8 :

Рада, если смогла помочь!

Александр Подписчик БухЭксперт8 :

Не совсем только понятно, этот код обязателен для заполнения при перечислении всем физлицам, или только при наличие тех у которых есть исполнительные листы?

Мария Демашева Сотрудник БухЭксперт8 :

Что касается доходов, то при выплате любого дохода, о котором идет речь в Федеральном законе от 02.10.2007 N 229-ФЗ, не зависимо от наличия исполнительных листов. Смотрим ст. 99 и 101 этого закона. А если были удержания, то это еще доп информация в назначении платежа.

Об этом в статье тоже есть чуть ниже.

Подробнее обсудим

[29.05.2020 эфир] Поддерживающий семинар 1С БП за май 2020

.

Ignatov Подписчик БухЭксперт8 :

Добрый день, хотел бы поделиться таким комментарием. Возможно, кому-то он будет интересен. В статье указано, цитирую «Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа». В видео говорится что комментарий // ВЗС ставится автоматом.

Комментарий // ВЗС // сумма цифрами // — действительно, встает автоматически, если у вас в платежке указан вид операции «перечисление заработной платы работнику». (так в коде конфигурации зашили разработчики). Но!

Если вы вводите платежное поручение на основании Ведомости, то вид операции в платежке становится «Перечисление заработной платы по ведомостям», и соответственно, комментария // ВЗС… уже нет. В видео говорится, что в случае зарплатного проекта, можно сделать несколько ведомостей, но в видео эксперт не показывает этого.

Мы где-то, ну пол дня промучались с целью разъяснения этого момента: как быть, ведь комментарий // ВЗС во-первых не ставится, а во-вторых, мы конечно можем написать его руками, но не понятно, какую сумму туда писать? Стали пробовать такой вариант — ведомость одна, одна платежка — на всех без взысканий, и по одной платежке на каждого у кого есть взыскание, при этом вид операции, естественно меняем на «перечисление заработной платы работнику».

В этом случае, реквизит Удержание по исп.листу в форме платежки пропадает (если заполнена ведомость по зарплатному проекту). И что интересно, в печатном виде поле 20 «Наз.пл» не указывается цифра 1 Эксперименты, показали, что 1 появляется, когда в ведомости указать в виде дохода «Доходы без ограничения взысканий». Видимо то ли это ошибка, то ли просто не запланированный сценарий.

В итоге, ведомость мы перевели сначала в этот код, наделали платежек на отдельных сотрудников, вернулись в ведомость, поставили правильный вид дохода, убедились что все ок и вроде такие радостные, ура-ура? Оказалось, что то что мы наделали, вообще за гранью и банк скорее всего не примет такие платежки, т.к. платежное поручение на общую сумму и зарплатный реестр согласно Зарплатному договору являются единым документом и их нельзя вот так, как мы расплодить. Почитали в интернетах что пишут по этому поводу, увидели комментарии других банков и сошлись на мнении, что в платежке на общую сумму ВЗС указывать не требуется. И поэтому вернули все в первоначальный вид: ведомость, одна платежка на всю сумму, комментария ВЗС нет.

Мария Демашева Сотрудник БухЭксперт8 :

Спасибо, что поделились. Практика применения кодов пока не сложилась. Поэтому конечно ситуаций много разных в т.ч. и курьезных. Разработчики все пожелания учитывают по мере их поступления в т.ч. и банков. Поэтому от релиза к релизу сценарии могут меняться и расширяться. В статье дается базовый материал.

Планируем его расширять и дополнять.

Источник: buhexpert8.ru