Введение единого налогового платежа с 2023 года и изменение сроков уплаты НДФЛ приведут к изменению формы расчета 6–НДФЛ и правил его заполнения. Давайте разберем, как правильно заполнить обновленный отчет поэтапно и не допустить ошибок.

Изменения НДФЛ с 2023 года

- С 2023 года в России вступают в силу изменения в налоговом законодательстве. Согласно пункту 1 статьи 223 Налогового кодекса РФ, налог на доходы физических лиц (НДФЛ) будет удерживаться как с авансовых, так и с зарплатных выплат. Кроме того, последнее число месяца не будет рассматриваться как дата получения дохода. Теперь наиболее важно, в какой период был рассчитан и удержан НДФЛ. Это правило будет действовать для всех видов доходов.

- Компании и индивидуальные предприниматели перейдут на новый порядок уплаты налогов и взносов – единый налоговый платеж (ЕНП). У каждой организации и ИП будет свой единый налоговый счет (ЕНС), на который будут перечисляться все налоговые платежи вместо множества платежек по различным налогам. Кроме того, изменятся сроки уплаты налогов и сдачи отчетности в соответствии с пунктом 6 статьи 226 Налогового кодекса РФ.

Как заполнить новый отчет 6–НДФЛ поэтапно

С начала отчетного периода за первый квартал 2023 года необходимо представлять расчет 6–НДФЛ в соответствии с формой, утвержденной Приказом ФНС № ЕД–7–11/753 от 15 октября 2020 года в новой редакции. Расчет состоит из титульного листа, двух разделов и приложения № 1.

В 6-НДФЛ коды доходов для подарков сотрудникам перекодировались с 2720 на 2721 — что с этим делать

Однако расчет 6–НДФЛ за 2022 год нужно сдавать по старой форме.

Общие изменения в отчетности НДФЛ в 2023 году

Если количество физических лиц, по которым необходимо предоставить отчет, не превышает 10 человек, то отчет можно сдать на бумажном носителе. При заполнении бланка вручную необходимо придерживаться следующих правил:

- используйте черную, фиолетовую или синюю ручку, пишите заглавными печатными буквами;

- показатели заполняйте начиная с первой ячейки слева;

- в не заполненных ячейках ставьте прочерки;

- если нет суммовых показателей, необходимо написать «0»;

- не используйте корректирующие средства для исправления ошибок;

- нумеруйте все страницы начиная с титульного листа – 001, 002, 003 и далее.

Если отчет заполняется на компьютере, чтобы распечатать его позже, необходимо использовать шрифт Courier New размером 16–18 пт. При заполнении на компьютере числовые показатели выравниваются по правому краю, а прочерки не используются.

Оформление титульного листа

Для заполнения новой версии отчета вам нужно заполнить следующую информацию на титульном листе:

- ИНН и КПП (если есть);

- «Номер корректировки» – «0 – –», если вы представляете отчет впервые за этот отчетный период;

- Код отчетного периода – «21» для первого квартала, «31» для полугодия, «33» для девяти месяцев, «34» для года;

- Календарный год – 2023;

- Код налогового органа – вы можете найти его в сервисе ФНС;

- Код «По месту нахождения (учета)» – «120» для места жительства ИП, «214» для места нахождения организации;

- «Налоговый агент» – название вашей организации или полные ФИО ИП;

- Код по ОКМО – код муниципального образования, на территории которого вы находитесь;

- Номер контактного телефона без пробелов и черточек.

После заполнения отчета, укажите общее количество страниц.

Как не запутаться ИП с 6 НДФЛ в 2023 г.

В разделе подтверждения достоверности и полноты сведений, укажите, кто подписывает отчет:

- «1» – налоговый агент (ИП или руководитель организации);

- «2» – уполномоченный представитель.

Затем, заполните построчно полные ФИО руководителя организации или уполномоченного лица. ИП данные строки не касаются.

Поставьте подпись и дату подписания отчета.

Оформление раздела 1

В этом разделе вы указываете информацию об удержанном НДФЛ за последние три месяца отчетного периода. Например, для отчета за первый квартал это будут январь, февраль и март.

- В строке 010 необходимо указать код бюджетной классификации:

- 182 1 01 02010 01 1000 110 – для НДФЛ с доходов, не превышающих 5 млн рублей;

- 182 1 01 02080 01 1000 110 – для НДФЛ с доходов, превышающих 5 млн рублей.

- Строка 020 отражает общую сумму налога, которую вы должны были перечислить в бюджет за последние три месяца отчетного периода.

- Строки 021–024 содержат суммы исчисленного и удержанного НДФЛ, разбитые по четырем периодам перечисления. Сроки перечисления будут различаться для каждого отчетного периода, так как с 2023 года налоговые агенты должны перечислять НДФЛ на единый налоговый счет.

Уплачивать НДФЛ нужно будет ежемесячно до 28 числа, в соответствии с п. 6 ст. 226 НК РФ. Это касается всех месяцев, кроме декабря. Подробная таблица представлена ниже.

| С 1 по 22 января | До 28 января включительно |

| С 23 числа предыдущего месяца по 22 число данного месяца | До 28 числа данного месяца включительно |

| С 23 по 31 декабря | Не позднее последнего рабочего дня данного года |

Как и раньше, если последний день сдачи расчета 6–НДФЛ или уплаты налога выпадает на выходной день, отчет можно подать или налог уплатить на следующий рабочий день.

Отчет по–прежнему подается в электронном виде. Бумажная форма допускается только для небольших фирм, где работает не более 10 человек.

В отчетах за первый квартал, полугодие и девять месяцев строка 024 не заполняется.

Важно, чтобы сумма строк с 021 по 024 была равна строке 020.

- Если вы возвращали работникам излишне удержанный НДФЛ в отчетном периоде, заполните строки 030–032. Такие возвраты регулируются статьей 231 НК.

- Строка 030 –общая сумма возвращенного налога, которую нужно распределить по строкам:

- 031 – дата возврата;

- 032 – НДФЛ, возвращенный в дату, указанную в строке 031.

Оформление раздела 2

Для заполнения необходимо обобщить суммы начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ нарастающим итогом. Если у работников были доходы, облагаемые по разным ставкам НДФЛ, необходимо заполнить отдельный раздел 2 для каждой ставки.

- В строке 100 указывается ставка НДФЛ, в строке 105 — КБК, такой же, как в строке 010 раздела 1.

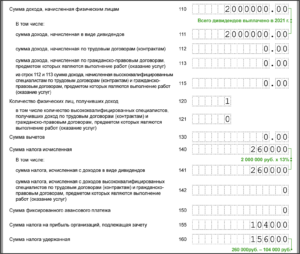

- Строка 110 содержит общую сумму начисленных и фактически полученных доходов, разбитую по строкам: 111 — в виде дивидендов, 112 — по трудовым договорам, 113 — по гражданско-правовым договорам.

- Строка 120 содержит количество работников и исполнителей по договорам ГПХ и других физических лиц, которым в отчетном периоде начислялись налогооблагаемые доходы.

- Строка 130 содержит общую сумму всех стандартных, социальных, имущественных налоговых вычетов, которые уменьшили налогооблагаемый доход.

- Строки 140 содержат общую сумму начисленного НДФЛ, из которой выделяется налог с дивидендов и с доходов ВКС, и заполняются соответствующие строки 141 и 142.

- Строка 150 заполняется, если налоговый агент рассчитывает НДФЛ с доходов иностранных работников.

- Строка 160 содержит фактически удержанный налог, а строка 170 — НДФЛ, который не удалось удержать до конца года.

- Строки 180 и 190 содержат суммы излишне удержанного и возвращенного налога.

- Приложение № 1 представляет собой справки о доходах и суммах НДФЛ, составленные отдельно по каждому физическому лицу. Приложение заполняется только по итогам календарного года.

Новые сроки сдачи НДФЛ

6–НДФЛ за данный календарный налогоплательщикам нужно будет сдать в новые сроки, в соответствии с п. 2 ст. 230 НК.

- за первый квартал, полгода, 9 месяцев – не позднее 25 числа месяца, после отчетного;

- за год – не позднее 25 февраля следующего календарного года.

Если срок сдачи отчетности – праздничный, выходной или другой нерабочий день, он автоматически переносится на ближайший рабочий день.

Готовьтесь к отчетности за 5 минут

Программа «Скан-Архив» позволяет выгружать документы для подготовки отчетности в несколько кликов.

| Скан-Архив. ПРОФ. Аренда | 7 500 | 17 500 | 61 000 |

| Скан-Архив. ПРОФ (Версия 3.0) *Неограниченное количество документов. Распознавание документов по штрихкоду и ключевым полям (номеру, дате, сумме документа, названию контрагента). | 157 500 | 39 000 |

Источник: scan-archive.ru

6-НДФЛ в 2022 г

Не успели мы привыкнуть к отмене 2-НДФЛ и новой 6-НДФЛ, как форма снова обновилась. И уже сейчас нам снова придётся заполнять 6-НДФЛ по-новому. А ещё впервые мы с вами будем заполнять приложение к форме, а именно справку о доходах и суммах налога физического лица. Давайте разберёмся, что именно поменялось.

Коды доходов и вычетов

- 2015 — сверхнормативные суточные — свыше 700 руб. за день по РФ и 2 500 руб. — за границей;

- 1401 — доходы от аренды жилья;

- 1402 — доходы от аренды остальной недвижимости, кроме жилой.

Для доходов в виде подарков теперь есть два кода. Прежний код — 2720 останется для подарков, налоговая база по которому определяется по правилам п. 6 ст. 210 НК, то есть для налоговых резидентов РФ. Новый код — 2721 нужно применять, если подарки от вас получили налоговые нерезиденты.

Введен новый код 329 — для нового вычета на фитнес, о котором мы поговорим чуть позже. А у вычета на лечение теперь два кода: новый код 323 — на стоимость лекарств, а по старому коду 324 теперь отражается только оплата медуслуг.

Новая 6-НДФЛ

ФНС обновила форму 6-НДФЛ и порядок ее заполнения. Впервые отчитаться по новой форме надо будет за 2021 год, форму необходимо сдать до 01.03.2022. Помимо 6-НДФЛ также внесли изменения и в форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую работодатель выдает работникам по их просьбе. В части заполнения титульного листа 6-НДФЛ — появились коды отчетных кварталов для случаев снятия с учета в качестве ИП. ИП и главы крестьянских (фермерских) хозяйств в случае снятия с учета указывают в поле «Отчетный период (код)» один из следующих кодов:

! Есть важное изменение в форме для налогоплательщиков, которые выплачивают дивиденды физлицам. Наконец в 6-НДФЛ появились отдельные поля для налога на прибыль, зачтенного при расчете НДФЛ с дивидендов. Это поле 155 в разделе 2 формы 6-НДФЛ, где указывается обобщенная сумма зачтенного налога по всем выплаченным за год дивидендам, а также поле «Сумма налога на прибыль организаций, подлежащая зачету» в разделе 2 Справки о доходах.

Пример отражения дивидендов в 6-НДФЛ

Кроме того, в разделе 2 расчета появились поля, в которых надо будет выделять данные по высококвалифицированным специалистам (ВКС), которые работают по трудовым договорам и гражданско-правовым договорам на выполнение работ или оказание услуг. Для дохода, выплаченного ВКС — поле 115, для количества таких работников — поле 121 и для сумм НДФЛ с их доходов — поле 142. В Справке о доходах, заполняемых на ВКС, в поле «Статус налогоплательщика» надо будет указывать код «7».

Справка о доходах

В обновленном разделе 2 Справки о доходах и в приложении к ней «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» теперь надо будет указывать КБК. Напомню: чтобы сообщить о невозможности удержать НДФЛ с доходов за 2021 г., не нужно подавать в налоговую отдельную справку, как раньше. Для этого достаточно Справки о доходах в составе 6-НДФЛ. Причем, экземпляр этой Справки вам нужно не забыть отправить до 01.03.2022 и самому человеку, с доходов которого вы не удержали НДФЛ.

Источник: vashkons.ru

Отчет 6‑НДФЛ в программе 1С Зарплата и управление персоналом в 2023 году

С 2023 года применяется обновленная форма отчета 6‑НДФЛ в налоговую. Расскажем, как работодателям заполнить и сдать 6‑НДФЛ за периоды 2023 года.

Отчет по форме 6‑НДФЛ должны сдавать все компании и ИП, которые выступают налоговыми агентами по НДФЛ. То есть выплачивают доходы гражданам. Обычно это выплаты физлицам по трудовым и гражданско‑правовым договорам, материальная помощь или подарки с суммы более 4 000 ₽.

Отчет сдается:

- на бумаге — если 9 сотрудников и менее;

- в электронном виде по ТКС — если 10 и более сотрудников.

Большинство зарплатных отчетов — РСВ, персональные сведения о физлицах в налоговую, форму ЕФС‑1 в Соцфонд — разрешается сдавать на бумаге, если у компании (ИП) до 10 работников включительно. По НДФЛ — более строгий критерий. При десяти работниках уже нужен электронный отчет (абз. 6, п.2 ст. 230 НК РФ).

Компании направляют 6‑НДФЛ в налоговую по месту регистрации, ИП — по месту жительства.

Если предприниматель ведет деятельность на ПСН в другом регионе по сотрудникам, которые заняты в бизнесе на ПСН, отчет сдается в ФНС по месту учета как плательщика ПСН. ИП должен сдавать два отчета, если он совмещает УСН и ПСН в разных регионах и на обоих спецрежимах ведет бизнес с привлечением сотрудников.

Обособленные подразделения (ОП) должны отправлять 6‑НДФЛ по своему месту учета, если выплачивали зарплату сотрудникам или доход физлицам по ГПД. Причем должны соблюдаться такие условия:

- место работы сотрудника согласно трудовому договору — это ОП;

- ГПД с физлицом заключен от имени обособленного подразделения.

Если в одном муниципальном образовании несколько ОП, можно сдавать один расчет по месту учета ответственного подразделения. Для выбора такого ОП надо подать в налоговую специальное уведомление.

Заполнить и сдать 6‑НДФЛ без ошибок можно в программном продукте 1С. Если ведете учет в конфигурации 1С, то все данные будут заполнены автоматически.

Налоговые агенты сдают 6-НДФЛ:

- по итогам 1 квартала, полугодия, 9 месяцев — ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом;

- по итогам отчетного года — до 25 февраля включительно.

Если день сдачи выпадает на выходной, то крайний срок переносится на следующий рабочий день после выходного.

Основное изменение — в разделе 1 формы больше не надо указывать дату перечисления НДФЛ, так как с 2023 года налог уплачивается в составе ЕНП по единому сроку.

Обратитесь к нам за консультацией, и наши специалисты помогут вам

Получить консультацию

В конфигурациях 1С все формы в актуальном состоянии, понятный интерфейс. Система позволяет заполнить отчет по разным ставкам, если применяли разные тарифы, сама посчитает итоговые показатели. Если Вы ведете учет в конфигурации 1С, то 6‑НДФЛ заполнится автоматически. Даже при небольшом количестве сотрудников удобно отчитываться по ТКС, с использованием сервиса «1С:Отчетность».

Рассмотрим, как заполняются конкретные поля (строки) формы.

- ИНН и КПП (при наличии). Если отчет сдается за обособленное подразделение — КПП этого обособленного подразделения, а при сдаче отчета за несколько обособленных подразделений через одно ответственное подразделение — КПП ответственного подразделения (ОП).

- Номер корректировки. Если 6‑НДФЛ сдается в первый раз, то номер должен выглядеть так: «0—». Если отчет корректировочный — «1—» и далее, согласно порядковому номеру корректировки. Поэтому если сдаете отчет первый раз, укажите в программе «0», если готовите первую корректировку — «1», вторую — «2» и т.д.

- Код отчетного периода: для отчета за 1 квартал — «21», полугодие — «31», 9 месяцев — «33», год — «34». Полный перечень кодов смотрите в Приложении № 1 к Порядку заполнения. Помимо основных перечисленных выше кодов там, например, приведены шифры для ситуаций, когда работодатель закрывается и сдает свой последний отчет.

- Отчетный год — «2023».

- Код налогового органа, куда подается отчет. Узнать код ИФНС можно на сайте ФНС по адресу места регистрации.

- Код по месту нахождения или учета (Приложение № 2 к Порядку заполнения 6‑НДФЛ). Например, организации ставят «214», а ИП — «120». Обособленные подразделения — «220».

- Наименование компании или ФИО предпринимателя.

- Код ОКТМО по месту регистрации компании (обособленного подразделения)/ИП. Узнать его можно на сайте ФНС.

- Контактный номер телефона.

- Количество листов расчета и приложений.

- «1» — если компания (ИП) сдает отчет самостоятельно;

- «2» — если 6‑НДФЛ сдается по доверенности через представителя.

Далее указываются ФИО генерального директора или уполномоченного лица. Предприниматель, который сдает отчет самостоятельно, не указывает свои ФИО в этом блоке.

В завершение работодатель (его представитель) подписывает 6‑НДФЛ и указывает дату подписания расчета. Если отчет сдает и подписывает представитель, то в последних строчках надо указать название и реквизиты документа, подтверждающего полномочия (доверенности).

При реорганизации (ликвидации) компании или лишении полномочий обособленного подразделения дополнительно заполняются:

- код соответствующего мероприятия из Приложения № 4 к Порядку заполнения 6‑НДФЛ;

- ИНН и КПП реорганизованной компании или лишенного полномочий обособленного подразделения.

- 182 1 01 02010 01 1000 110 — для НДФЛ с доходов, сумма которых менее или равна 5 млн руб.;

- 182 1 01 02080 01 1000 110— для НДФЛ с той части доходов, которая превышает 5 млн руб.

Полный перечень КБК — на сайте ФНС.

Для каждого КБК заполняется отдельный раздел 1.

В поле 020 указывается сумма НДФЛ, который подлежал перечислению за последние три месяца отчетного периода. Например, в отчете за полугодие это будут суммы НДФЛ, подлежащие перечислению в апреле, мае, июне.

В полях 021–024 детализируется показатель из поля 020 — указываются суммы налога, подлежащие уплате по установленным срокам перечисления НДФЛ за последние три месяца отчетного периода. При этом поле 024 заполняется только в годовом расчете — оно для НДФЛ, который нужно уплатить в последний рабочий день года за период с 23 по 31 декабря. Значение поля 020 должно равняться сумме полей 021–024.

Если возвращали работникам ранее удержанный НДФЛ, заполняются поля:

- 030 — общая сумма возвращенного налога за последние три месяца отчетного периода;

- 031 — дата возврата;

- 032 — сумма НДФЛ, возвращенного в указанную дату.

В поле 100 указывается ставка НДФЛ, по которой рассчитали налог. По общему правилу это 13% (ст. 224 НК РФ).

Для каждой ставки НДФЛ заполняется отдельный раздел 2.

В поле 105 указывается то же КБК, что и в поле 010 раздела 1.

В полях 110–115 отражаются суммы начисленного дохода нарастающим итогом с начала года. По общему правилу это выплаченный доход, так как датой получения дохода по общему правилу является день выплаты. То есть пока зарплата реально не выплачена, дохода для целей заполнения 6‑НДФЛ нет, даже если в бухучете вы начислили доход сотруднику. При этом поле 110 — это общая сумма начисленного (выплаченного) дохода, а поля 111–115 — это расшифровка показателя из поля 110 по видам доходов:

- 111 — дивиденды;

- 112 — выплаты по трудовым договорам;

- 113 — вознаграждения физлицам по гражданско‑правовым договорам на выполнение работ, оказание услуг (ГПД);

- 115 — выплаты высококвалифицированным специалистам, указанные в полях 112 и 113.

В поле 120 указывается количество физлиц, которым в отчетном периоде были облагаемые выплаты. Для поля 121 выделите из поля 120 количество высококвалифицированных специалистов.

В поле 130 проставляется сумма вычетов, предоставленных физлицам в отчетном году.

Поля 140–142 — для информации об исчисленном с начала года НДФЛ. При этом указываются:

- в поле 140 — общая сумма исчисленного налога;

- 141 — НДФЛ с дивидендов;

- 142 — НДФЛ с выплат высококвалифицированным специалистам.

Поля 160ؘ–190 заполняются следующими показателями, которые рассчитываются нарастающим итогом с начала года:

- 160 — удержанный НДФЛ;

- 170 — сумма налога, которую не получилось удержать с доходов;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенная сумма налога.

В поле 150 указывается сумма фиксированного авансового платежа, которая зачтена в счет НДФЛ с доходов иностранных сотрудников, работающих по патентам.

В поле 155 — сумма налога на прибыль, удержанная и перечисленная с дивидендов компаниям‑учредителям, подлежащая зачету при расчете налога физлиц‑резидентов — учредителей таких компаний.

Справка‑приложение к расчету (бывшая 2‑НДФЛ) заполняется отдельно по каждому физлицу, которое получало облагаемый доход, и только в составе годового 6‑НДФЛ. Также справка понадобится при ликвидации/реорганизации компании. Разделы 1 и 2 формы 6‑НДФЛ заполняются по всем физическим лицам компании (ИП) в каждом отчете: и ежеквартально в течение года, и по итогам отчетного года.

В шапке справки указываются:

- Уникальный номер, который присваивается каждой справке самой компанией (ИП).

- Номер корректировки: для первичной справки — «00», для корректирующей справки — «01», «02» и далее, для аннулирующей — «99».

После короткой шапки в справке идут 4 раздела и приложение со сведениями о доходах и вычетах по месяцам отчетного года.

В первом разделе справки, которую вы заполняете в составе годового отчета 6‑НДФЛ, отражаются:

- ИНН и ФИО физлица, по которому заполняете справку.

- Статус налогоплательщика: «1» — резидент, «2» — нерезидент, «3» — высококвалифицированный специалист. Полный перечень кодов смотрите в п. 5.4 раздела 5 Порядка заполнения 6‑НДФЛ.

- Дата рождения физлица.

- Код страны гражданства. Например: «643» — Россия. Полный перечень кодов смотрите в классификаторе стран мира (ОКСМ).

- Код вида документа, удостоверяющего личность. Например: «21» — российский паспорт, «10» — паспорт иностранца. Перечень с кодами всех возможных подтверждающих документов приведены в приложении № 5 к Порядку заполнения 6‑НДФЛ. Также указываются номер и серия документа.

Во втором разделе справки заполняются:

- Ставка НДФЛ.

- КБК.

- Общая сумма полученного дохода без учета вычетов.

- Налоговая база, с которой исчислялся НДФЛ. Это общая сумма дохода, уменьшенная на вычеты. Если у работника сумма вычетов больше общей суммы полученного дохода, то в поле «Налоговая база» заполняется «0.00».

Далее идут сведения непосредственно о налоге:

- Исчисленный НДФЛ.

- Удержанный НДФЛ.

- Фиксированные авансовые платежи по НДФЛ физлица‑иностранца, который работает по патенту, зачтенные в счет НДФЛ.

- Налог на прибыль с дивидендов компаниям‑учредителям, подлежащий зачету при расчете налога физлица‑резидента — учредителя такой компании.

- Перечисленный в бюджет НДФЛ.

- НДФЛ, который излишне удержали, а также переплата по налогу из‑за изменения налогового статуса сотрудника.

В третьем разделе справки — информация по налоговым вычетам — стандартным, социальным и имущественным.

Также заполняется код вида уведомления, выданного ИФНС для получения вычета через работодателя, и реквизиты уведомления: его номер, дату выдачи и код налоговой, которая выдала документ.

Возможных кодов вида уведомления три:

- «1» — на имущественный вычет;

- «2» — на социальный;

- «3» — на фиксированные авансовые платежи (актуально для иностранцев, работающих по патенту).

Если от физлица не было уведомлений, поле остается пустым.

В последнем разделе справки показываются:

- сумма полученного дохода, с которого компания или ИП не смогли удержать НДФЛ;

- сумма неудержанного налога.

В приложении к справке отражаются:

Если в отчетном периоде не было облагаемых выплат физлицам, то 6‑НДФЛ сдавать не нужно, так как компания или ИП в таком случае не признается налоговым агентом. Налоговый кодекс не предусматривает сдачу нулевой отчетности по форме 6‑НДФЛ. Советуем все же уведомить налоговую, что 6‑НДФЛ не сдан из‑за отсутствия выплат физлицам.

Если выплаты с начала года были, а за последние три месяца отчетного периода нет, то отчет сдавать придется до конца года, так как он заполняется нарастающим итогом.

Например, в первом квартале были выплаты физлицам, а во втором квартале — нет. Значит, сдавать 6‑НДФЛ придется до конца года, так как отчет заполняется нарастающим итогом. В этом случае в 6‑НДФЛ за полугодие будет отражена информация по выплатам за 1 квартал.

За несвоевременную сдачу отчета 6-НДФЛ, предусмотрен штраф в размере 1 000 ₽ за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Дополнительно могут выписать штраф ответственному сотруднику на сумму 300–500 ₽ (ч. 1 ст. 15.6 КоАП РФ).

Если просрочка составит более 20 дней, ФНС заблокирует расчетный счет компании (ИП).

Если в 6‑НДФЛ допущена ошибка, штраф составит 500 ₽ (п. 1 ст. 126.1 НК РФ). Руководителя могут оштрафовать на сумму 300–500 ₽ (ч. 1 ст.

15.6 КоАП РФ).

За сдачу отчета на бумаге вместо обязательного электронного вида предусмотрен штраф в размере 200 ₽ (ст. 119.1 НК РФ).

Заполнить отчет 6-НДФЛ без ошибок поможет сервис «1С:Отчетность». При отправке отчета программа проверит его и предупредит о возможных ошибках.

Источник: set-r.ru