Территориальное расположение земельного участка влияет на применяемый КБК по налогу на землю. КБК пени по земельному налогу и штрафов тоже зависит от местонахождения объекта налогообложения.

182 1 06 06031 03 1000 110

Земельный налог с организаций, если участок расположен в границах внутригородских муниципальных образований городов федерального значения

182 1 06 06031 03 2100 110

182 1 06 06031 03 3000 110

182 1 06 06032 04 1000 110

Земельный налог с организаций, если участок расположен в границах городских округов

182 1 06 06032 04 2100 110

182 1 06 06032 04 3000 110

182 1 06 06032 11 1000 110

Земельный налог с организаций, если участок находится в границах городских округов с внутригородским делением

182 1 06 06032 11 2100 110

182 1 06 06032 11 3000 110

182 1 06 06032 12 1000 110

Земельный налог с организаций, участок которых расположен в границах внутригородских районов

182 1 06 06032 12 2100 110

182 1 06 06032 12 3000 110

182 1 06 06033 05 1000 110

Земельный налог с организаций, участок которых расположен в границах межселенных территорий

182 1 06 06033 05 2100 110

182 1 06 06033 05 3000 110

182 1 06 06033 10 1000 110

Земельный налог с организаций, участок которых расположен в границах сельских поселений

182 1 06 06033 10 2100 110

182 1 06 06033 10 3000 110

182 1 06 06033 13 1000 110

Земельный налог с организаций, участок которых расположен в границах городских поселений

182 1 06 06033 13 2100 110

182 1 06 06033 13 3000 110

Критерии УСН в 2020 году (таблица)

Приведем условия применения УСН (условия перехода на УСН) в виде таблицы на 2020 год:

- кредитная организация

- негосударственный пенсионный фонд

- профессиональный участник рынка ценных бумаг

- ломбард

- нотариальная и адвокатская контора

- страховая

- инвестиционный фонд

- производство подакцизных товаров

- добыча и реализация полезных ископаемых (кроме общераспространенных)

- организация и проведение азартных игр

- предоставление труда работников

- соглашения о разделе продукции

- ЕСХН

- иностранные

- микрофинансовые

- казенные и бюджетные

Если указанные ограничения по УСН в 2020 году будут нарушены, компании (ИП) придется перейти на ОСН с начала квартала, в котором было допущено нарушение требований.

Что изменится с 2020 по УСН по ставкам и лимитам

С 2020 года применять УСН смогут все, кто соответствует новым критериям:

- доходы не больше 200 000 000 руб.;

- средняя численность сотрудников – не более 130 человек.

Однако ставки налога увеличат и они будут зависеть от дохода и численности сотрудников.

Разъяснения о способах уменьшения налога по ПСН и УСН на уплаченные страховые взносы

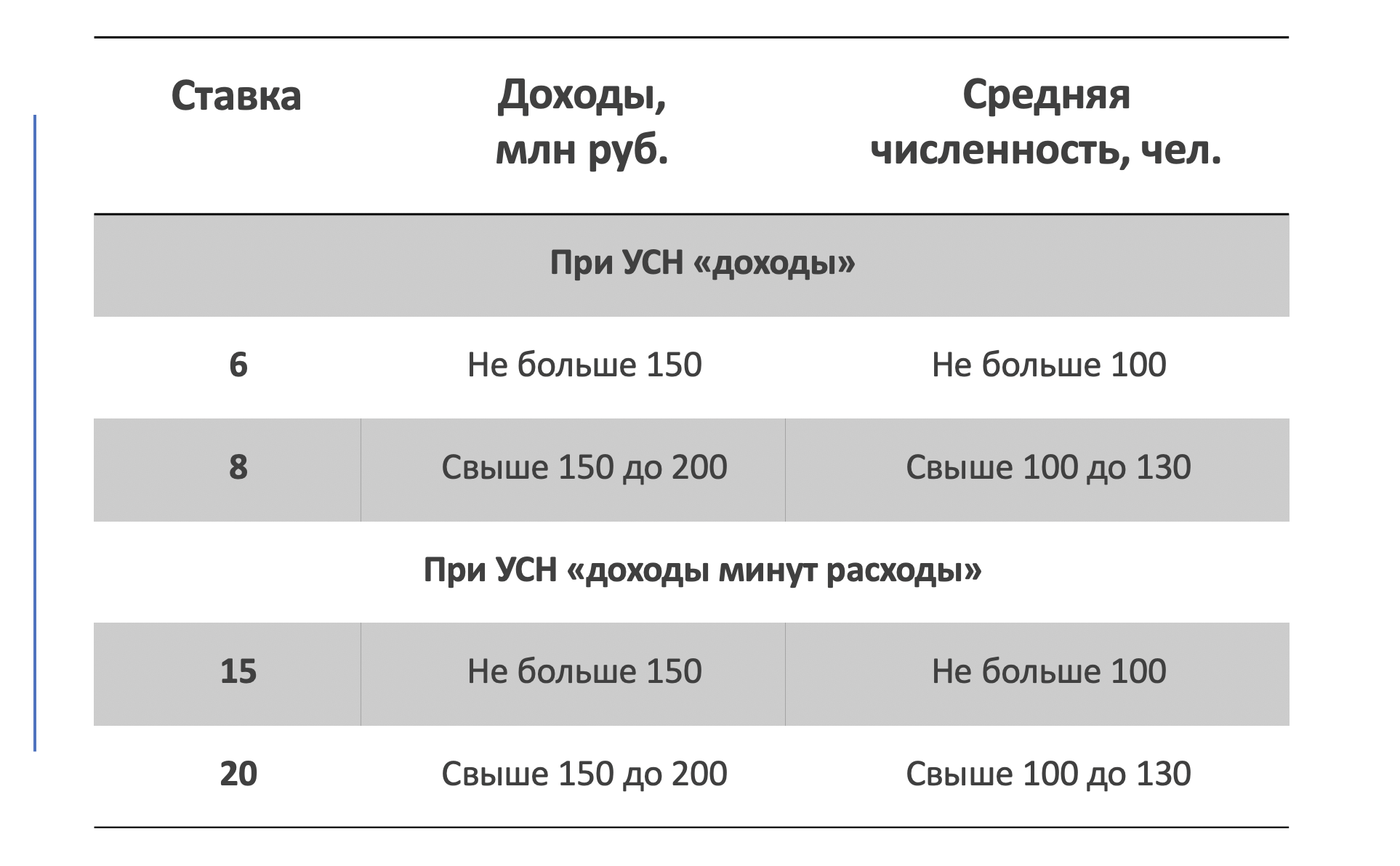

Для тех, у кого доходы и численность будут в пределах 150 млн и 100 человек, сохранят прежний размер ставок – 6 процентов для УСН с объектом «доходы» и 15 процентов для УСН с объектом «доходы минус расходы». Тем, у кого доходы или численность превысят эти значения, но будут в пределах новых лимитов, надо будет платить налог по повышенной ставке.

Ставки УСН в 2020 году: таблица

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2020 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу

Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2020 год

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы за 2020 год

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2016 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 16 03010 01 6000 140), но сейчас этот код не действует

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

Рассрочка по уплате налогов и взносов

Также субъектам МСП из пострадавших отраслей дали рассрочку на уплату сумм налогов, авансовых платежей и страховых взносов, по которым предусмотрена отсрочка. Рассрочка платежа начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Например, продлённый срок уплаты налога на прибыль за 2019 год наступает 28 сентября. Платить 1/12 суммы налога придётся ежемесячно, начиная с октября.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Отсрочка уплаты страховых взносов за работников и снижение ставки

С 1 апреля 2020 года тарифы страховых взносов за сотрудников можно снизить до 15 %. Это относится не только к пострадавшим отраслям, а ко всему малому и среднему бизнесу (Федеральный закон от 01.04.2020 № 102-ФЗ).

Если зарплата работника превышает федеральный МРОТ (12 130 рублей) по итогам месяца, то к части превышения применяются сниженные ставки. Это выглядит так:

Зарплата до 12 130 рублей

Зарплата свыше 12 130 рублей

Источник: znatokprava.ru

18210501011010000110 что за КБК

Какой налог по 18210501011011000110 КБК (расшифровка)

Здесь находится детальная расшифровка КБК 18210501011011000110. Вы узнаете какой налог нужно перечислить по этому КБК и как правильно вписать код в платежку. Все данные сгруппированы в удобной таблице. Также вы увидите образец платежного поручения на перечисление сумм по данному коду.

С помощью кодов бюджетной классификации инспекция определяет, каким доходом бюджета является перечисленная компанией или предпринимателем сумма. Также они служат ориентиром банкам при перечислении налогов в бюджет.

Коды бюджетной классификации по УСН в 2021 году

Использовать КБК, обязаны все плательщики налогов, обязательных взносов, заполняя платежные поручения. Для этого специально в форме отведено место (поле 104). Эта система позволяет быстро перенаправлять средства до получателя, и имеет ряд преимуществ. Но зашифрованный код не всем понятен, да и простым гражданам это не нужно. Здесь главное внести правильно цифры, и не допустить ошибки.

Коммерческим организациям, по роду своей деятельности указание КБК в платежках просто необходимо. Указывая определенные цифры кода, организация тем самым уплачивает определенный налог или штраф, или взнос.

Если в платежном поручении указано КБК 18210501021010000110, значит свой обязательный налог уплачивает коммерческая организация, использующая специальный режим УСН«доходы минус расходы».

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Расшифровка КБК 18210501012010000110 в 2021 и 2021 годах

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет

- 1000 — налога до 2011 г.;

- 2100 — пеней до 2011 г.;

- 3000 — штрафа до 2011 г.

Из таблицы следует, что КБК используется для перечисления налога при УСН «доходы».

КБК 18210501012010000110 был отменен с 2011 года для применения на последующие периоды, какой теперь действует код для перечисления налога, штрафа и пеней, смотрите в таблице:

| Год | Налог | Пени | Штраф |

| 2021 | 18210501011011000110 | 18210501011012100110 | 18210501011013000110 |

| 2021 | 18210501011011000110 | 18210501011012100110 | 18210501011013000110 |

Другие КБК из этой категории:

| 18210501011011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501011012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (пени по соответствующему платежу) |

| 18210501011012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (проценты по соответствующему платежу) |

| 18210501011013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501012011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501012012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) |

| 18210501012012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) |

| 18210501012013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501021012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (пени по соответствующему платежу) |

| 18210501021012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (проценты по соответствующему платежу) |

| 18210501021013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501022011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501022012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) |

| 18210501022012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) |

| 18210501022013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501030011000110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501030012100110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) |

| 18210501030012200110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) |

| 18210501030013000110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501050011000110 | Минимальный налог, зачисляемый бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (сумма платежа (перерасчеты, недоимка и задолженность) по соответствующему платежу, в том числе по отмененному) |

| 18210501050012100110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (пени по соответствующему платежу) |

| 18210501050012200110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (проценты по соответствующему платежу) |

| 18210501050013000110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2021 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Упрощенец доходы минус расходы и КБК

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

| Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 0500 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 0500 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 0500 110 |

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai