После введения единого налогового счета порядок заполнения статуса плательщика ЕНП претерпел значительные изменения. Отменены или изменены многие значения реквизита. Важно не ошибиться при его указании в поле 101 платежного поручения.

Что это за статусы плательщика единого налогового платежа

Реквизит статус налогоплательщика ЕНП отражается в поле 101 платежного поручения. Правила заполнения документов на перечисления в бюджет установлены Приказом Минфина от 12.11.2013 № 107н. В связи с переходом на уплату налогов единым платежом в правила заполнения платежных документов, в том числе и в порядок указания статуса при перечислении ЕНП и других сборов в бюджет, внесены изменения Приказом от 30.12.2022 № 199н.

Для сведения: какие налоги входят в состав ЕНП

Форма платежного поручения утверждена Банком России в Положении от 29.06.2021 № 762-П. Поле 101, в котором указывается статус составителя ЕНП, расположено в верхнем правом углу документа.

Зачем нужен этот реквизит

Правила заполнения платежных документов при перечислении налогов и иных сборов в бюджет имеют особенности. Предусмотрено обязательное заполнение дополнительных полей. Без указания статуса плательщика при оплате ЕНП в 2023 году перечисление в бюджет не обработает банк. Реквизит обязателен для заполнения при перечислении в бюджет.

А ошибки в нем приведут к неверному отражению денежных средств на ЕНС (например, платеж со значением 08 в поле 101 не отразится на ЕНС). Чтобы исправить ошибку, налогоплательщику следует подать заявление об уточнении платежа в ИФНС в произвольной форме.

Образец платежки на уплату единого налогового платежа

Как заполнить поле 101, уплачивая налоги на ЕНС

- юридические лица;

- индивидуальные предприниматели;

- адвокаты;

- нотариусы;

- главы крестьянских и фермерских хозяйств.

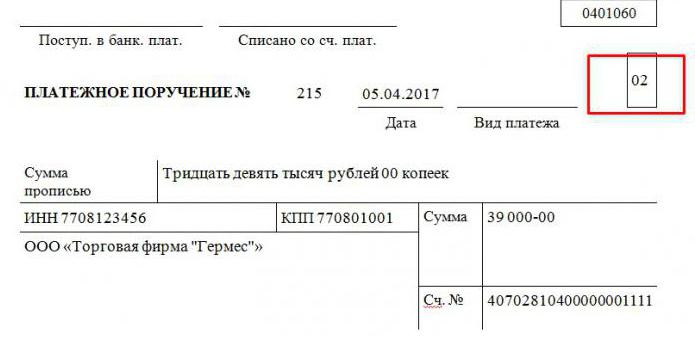

Платежные поручения на ЕНП со статусом 02 заполняют организации и предприниматели, принявшее решение предоставлять в 2023 году уведомления о налогах в виде платежного документа. Ранее этот код использовали налоговые агенты. Изменения в значение реквизита внесено Приказом Минфина от 30.12.2022 № 199н.

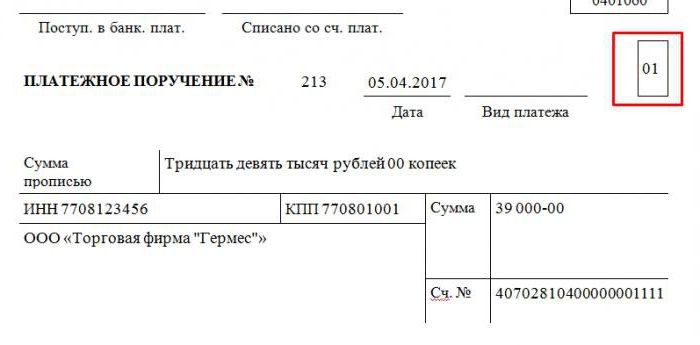

По новым правилам, статус в платежке ЕНП для ИП и организаций, являются они налогоплательщиком или налоговым агентом, принимает лишь два значения:

- 01 — если подается уведомление по форме КНД 1110355;

- 02 — если подаются сведения об исчисленных налогах путем заполнения платежных документов.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить платежку в ФНС.

ЕНП и ЕНС: платёжки, уведомления, уточнения

Какие еще предусмотрены коды для поля 101

Приказ Минфина от 30.12.2022 № 199н не только изменил кодировку статуса плательщика ЕНП для ИП и предпринимателей. Пересмотрено значение реквизита поля 101 платежного поручения для многих лиц. В таблице приведены используемые коммерческими хозяйствующими субъектами:

| 06 | Организация — участник ВЭД |

| 08 | Организация, ИП, адвокаты и нотариусы при перечислении в бюджет платежей, которые не администрируют налоговые или таможенные органы |

| 13 | Иностранное лицо, не состоящее на учете в ФНС РФ и не имеющее ИНН |

| 16 | Физическое лицо — участник ВЭД |

| 17 | ИП — участник ВЭД |

| 19 | Организации, которые перечисляют денежные средства, удержанные из зарплаты работника по исполнительному документу |

| 24 | Физическое лицо при перечислении в Соцфонд платежей, которые не администрируют ФНС или таможенные органы |

| 31 | При перечислении задолженности по исполнительному производству |

В настоящее время статус 13 в ЕНП не применяется. Ранее значение 13 использовалось налогоплательщиками — индивидуальными предпринимателями, адвокатами, нотариусами. Приказ Минфина от 30.12.2022 № 199н изменил его назначение и теперь «13» в поле 101 указывают иностранцы, не состоящие на учете в ФНС РФ.

Источник: clubtk.ru

Статус налогоплательщика в платежном поручении

При заполнении платежного поручения на уплату налога следует указывать статус плательщика. Полный перечень представлен в НК РФ и некоторых приказах Президента РФ. Рассмотрим детальнее, как определить статус налогоплательщика.

Обязанности

Налогоплательщиками признаются юридические и физические лица, которые уплачивают сборы. По закону на них возложены такие обязанности:

- встать на учет в ФНС;

- вести учет доходов (расходов) объектов налогообложения;

- представлять в ФНС декларации и бухгалтерскую отчетность;

- представлять документы, по которым осуществлялся расчет суммы налогов;

- выполнять требования по устранению выявленных нарушений, не препятствовать должностным лицам ФНС при исполнении служебных обязанностей;

- в течение 4 лет хранить бухгалтерские документы по расчету и уплате налогов, поступлению доходов и осуществлении произведенных расходов.

Налогоплательщики также должны письменно уведомлять ФНС об:

- открытиизакрытии счета – в течение 10 дней;

- участии в организациях — в течение месяца;

- обособленных подразделениях в РФ — в течение месяца;

- объявлении банкротства, ликвидации или реорганизации — в течение 3 дней;

- изменении места нахождения (жительства) — в течение 10 дней.

Права

В свою очередь, налогоплательщик имеет право получать из ФНС:

- информацию о действующих налогах, разъяснения по вопросам применения законодательства;

- использовать в установленном порядке льготы;

- получать отсрочку и налоговый кредит;

- присутствовать при выездной проверке.

Поиск информации

Как уже было сказано выше, одной из обязанностей налогоплательщиков является уплата налогов. При этом указывается статус налогоплательщика в платежном поручении. Иначе есть вероятность, что средства не дойдут до адресата.

Статус налогоплательщика – это обязательная к заполнению информация. По этим данным идентифицируется организация. Статус налогоплательщика состоит из двухзначного числа и проставляется в платежке в поле 101. В таблице представлены все существующие статусы.

ИП, адвокат, нотариус, который перечисляет взносы в бюджет

Нотариус, занимающейся частной практикой

Адвокат, основавший свой кабинет

Глава фермерского хозяйства

Владелец банковского счета

Налогоплательщик, выплачивающий доходы физлицам

Участник ВЭД — физлицо

Участник ВЭД – ИП

Плательщик таможенных сборов, не декларант

Предприятия, перечисляющие средства, удержанные из зарплат

Участник (ответственный) консолидированной группы

Физлицо, перечисляющее страховые взносы

Деление по налогам

Статус действующего налогоплательщика зависит от вида уплачиваемого налога. Например, если предприятие перечисляет НДФЛ с зарплаты сотрудников, то в платежке нужно проставить «02». Если речь идет об уплате страховых взносов — «08». Детальные статусы по сборам перечислены в таблице далее.

Взносы в ПРФ, ФСС, ФФОМС

Налог на прибыль, на имущество, транспорт

Онлайн-проверка

Проверить статус налогоплательщика НДФЛ можно через сайт ФНС. Чтобы не тратить время на ручной ввод ИНН, КПП, разработчики 1С реализовали данную возможность в обновленной программе «1С:Бухгалтерия». Результаты проверки отражаются списком клиентов в карточке, в журнале учета фактур, книге покупок (продаж), первичных документах. Чтобы проверить весь список клиентов, нужно сформировать универсальный отчет по регистру «Состояние контрагентов» по периодам. Опции проверки регулируются регистром «Регламентные операции» подсистемы «Администрирование» в меню «Поддержка».

После обработки информации программа возвращает такие результаты:

- «Организация числится в базе» означает, что контрагент зарегистрирован и имеет статус действующего.

- «Прекращена деятельность» означает, что налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего. Здесь возможны два варианта: контрагент прекратил деятельность или КПП был изменен.

- «КПП не соответствует указанному в базе» означает, что введенной комбинации ИНН, КПП в реестре никогда не было.

- «Отсутствует контрагент в базе» означает, что налогоплательщик не имеет статус действующего; с указанным ИНН никто не был зарегистрирован.

- «Не подлежит проверке» — такое сообщение выдается, если введены данные иностранной организации.

Все отраженные результаты проверки действуют ±6 дней с момента отправки запроса.

1С

Сервис по поиску проблемных клиентов в 1С был внедрен в 2015 году. Обновления были вызваны изменениями в ФЗ№134, согласно которым в декларации НДС нужно было проставлять данные обо всех счетах-фактурах. Онлайн-проверки статусов прямо из 1С позволяют избежать ошибок при заполнении декларации. Если в ответ на запрос приходит уведомление о том, что налогоплательщик зарегистрирован, но не имел статус действующего, то строчка с контрагентом закрашивается серым, если клиент вообще не найден в реестре – красным. Точно так же отражаются эти клиенты в строке «Контрагент» при вводе первичных документов.

В книге покупок (продаж), журнале счетов-фактур результаты проверки выводятся на отдельной панели. Если в отчет попали недействующие документы, то они выделяются красным и в панели появляется кнопка для отбора таких строк. Во встроенной декларации по НДС проверки осуществляется исходя из информации из разделов 8-12 ФЗ, ее результаты выводятся на панели контрагентов.

По умолчанию проверка выполняется один раз в неделю в фоновом режиме и осуществляется по ИНН. Чтобы избежать ошибки при вводе данных в базу, нужно осуществлять контроль корректности по разряду. Если информация введена неверно, то в справочнике «Контрагентов» она будет выделена красным цветом. Точно так же будут отражаться все документы по таким клиентам. Только при проведении проверки можно будет избежать ситуации, когда налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего и попал в отчет.

НДФЛ

Статус налогоплательщика, но уже в другом виде, нужно проверять при исчислении НДФЛ. В зависимости от источника и того, является физлицо резидентом или нет, устанавливаются разные ставки налога. Россиянин может уплачивать НДФЛ по ставкам 9, 13 и 35%. Нерезидент должен перечислять в бюджет 15% от суммы полученных дивидендов и 30% по всем остальным доходам.

Кроме российского законодательства существуют также международные договора касательно избежания двойного налогообложения. Ставки по налогам для резидентов из стран-союзников определяются по этим актам.

Терминология

Согласно ст. 207 НК РФ, резидентом является физлицо, находящееся на территории РФ минимум 183 дня за 12 подряд месяцев. Отсчет начинается с момента прибытия человека на территорию РФ, который фиксируется в таможенных документах.

Статус фиксируется на дату выплаты дохода и уточняется:

- для нерезидентов без ПМЖ — на дату завершения пребывания на территории РФ;

- для россиян с ПМЖ — на дату выезда за пределы РФ.

Перерасчет базы осуществляется по завершении налогового периода. Рассмотрим пример расчета количества дней пребывания гражданина на территории РФ.

Пример

Россиянин за год получил доходы от российских и иностранных предприятий. За этот период он неоднократно выезжал за пределы РФ в деловые командировки:

- 01.03-20.04 – в Германию;

- 15.08.-14.09 – в США;

- 20.12-20.01 – в Турцию.

Статус плательщика НДФЛ определяется по данным расчета количества дней пребывания на территории РФ. Дни пересечения границы (01.03, 15.08 и 20.12) в эту калькуляцию не входят. То есть налогоплательщик за год находился за пределами страны 90 дней, а в РФ — 275 дней. Он признается налоговым резидентом и перечисляет в бюджет сборы по ставкам, прописанным в НК РФ.

Исключения

Для некоторых категорий плательщиков статус и количество дней пребывания в РФ значения не имеет. Военнослужащие, сотрудники органов госвласти и местного самоуправления, командированные за пределы РФ, всегда признаются налоговыми резидентами.

Документы

Период пребывания и отсутствия на территории РФ должен подтверждаться документами. Это может быть справка с места работы, выданная по данным из табелей учета времени, миграционная карта, загранпаспорт с отметками о пересечении границы и т.д.

Лица, которые официально не трудоустроены, пределы РФ не покидают, для подтверждения своего статуса налогового резидента могут предоставить документ, подтверждающий личность. В нем должны быть указаны данные о гражданстве и месте жительства. В крайнем случае можно предоставить справку из ЖКХ.

Источник: fb.ru

Правила заполнения платёжного поручения на ЕНП в 2023 году

![]()

![]()

Переход на единый налоговый платёж (ЕНП) с 1 января 2023 года изменил правила заполнения платёжного поручения (ПП) в бюджет. Теперь ИП и компании обязаны оформлять документы по-новому. Узнаем, как оформить бюджетный платёж в платёжном поручении, и в какие поля нужно вносить ту или иную информацию.

Что входит в ЕНП?

- налог на имущество;

- НДС;

- акцизы;

- налог на прибыль;

- НДФЛ;

- страховые взносы;

- ЕСХН;

- налоги на патенте и «упрощёнке».

Налоги перечисляются на единый налоговый счёт (ЕНС). Реквизиты для всех платежей будут одинаковыми.

Обратите внимание! Не все перечисления в бюджет входят в ЕНП. Например, на конкретный КБК нужно перечислять НДФЛ с выплат иностранному гражданину, работающему на патенте, или административные штрафы.

Порядок заполнения платёжного поручения на ЕНП

Ниже представлена инструкция по заполнения платёжного поручения на ЕНП. Порядок оформления ПП закреплён в приказе Минфина РФ № 199н от 30 декабря 2022 года.

Поле 101

Для начала разберёмся, где поле 101 в платёжном поручении. Оно находится в шапке документа с правой стороны и выглядит как квадрат или прямоугольник. В нём прописывается статус плательщика.

На представленном образце поле 101 — это то, где указана фраза «Статус 01»

Как определить статус плательщика в платёжном поручении? При перечислении ЕНП он будет одинаков и для предпринимателей, и для организаций. В поле 101 нужно указать код «01».

Поле 60

В поле 60 указывается ИНН налогоплательщика. У ИП он состоит из 12 цифр, а у фирм — из 10.

Поле 102

В нём прописывается КПП налогоплательщика. Предприятия прописывают номер из 9 цифр. Если у компании есть филиалы и представительства, указывается КПП головной организации. Если ПП заполняет ИП, то он ставит в поле код «0».

Поле 8

В поле 8 прописываются данные о самом налогоплательщике. Если ПП заполняется предпринимателем, он указывает свои полные Ф.И.О. Если плательщик — компания, то прописывается её название.

Поле 13

Здесь указывается информация о банке получателя. ЕНП, вне зависимости от того, где зарегистрирован бизнес — в Московской или Новосибирской области — направляется в Отделение Банка России в г. Тула.

Поле 14

Не забываем прописать БИК банка получателя. В поле 14 прописываем код 017003983.

Поле 15

В поле 15 указываются реквизиты счёта банка получателя — 40102810445370000059. Поле 15 расположено прямо под полем 14.

Поле 16

Корректно указываем наименование получателя ЕНП.

Поле 17

Проверьте, правильно ли указан номер казначейского счёта — 03100643000000018500. Поле 17 находится под полем 15.

Поля 18, 21 и 22

- В поле 18 указывается вид операции, проставляется код «01».

- Очерёдность платежа фиксируется в поле 21 с кодом «5».

- В поле 22 «Код» указывается значение «0».

Поле 104

В поле 104 прописывается КБК. В 2023 году реквизиты КБК для ЕНП — 18201061201010000510.

Поле 105

В поле 105 указывается ОКТМО. По новым правилам в нём можно оставить код «0». Но при желании налогоплательщик может указать номер муниципального образования, к которому он относится, из 8 цифр.

Поля 106-109

Поля 106-109 платёжного поручения отвечают за предоставление информации об основании платежа, налоговом периоде, номере и дате документа. По новым правилам во всех четырёх полях можно проставить коды «0».

Поле 24

Здесь составитель документа прописывает назначение платежа. Поле нельзя оставлять пустым. Можно указать фразу «Единый налоговый платёж» за определённый период.

На какую сумму оформлять платёжку?

Бюджетный платёж ЕНП представляет собой сумму налоговых и страховых начислений бизнесу.

Пример:

ООО «Серебро» обязано уплатить налог на прибыль в размере 200 000 руб., налог на имущество в размере 50 000 руб., НДС в размере 150 000 руб. и НДФЛ за своих сотрудников в размере 70 000 руб. Все эти платежи можно объединить в ЕНП. Тогда платёжное поручение составляется на сумму:

200 000 + 50 000 + 150 000 + 70 000 = 470 000 руб.

Помимо правильного оформления ПП, бизнес обязан также своевременно направить в ФНС и СФР отчётность. В 2023 году многие формы отчётных документов изменились, и потому важно передать информацию в государственные ведомства на актуальных бланках. Например, в сервисе СФЕРА Отчётность от СберКорус бланки документов автоматически обновляются, и при их заполнении подсвечиваются ошибки. Также система позволяет в режиме онлайн отвечать на запросы ФНС, СФР и поддерживает неформализованный обмен сообщениями между налогоплательщиком и госорганами.

Источник: www.esphere.ru