Отчеты, сдаваемые в ИФНС, содержат два блока информации о налоговом органе и налоговом агенте – в виде кодировок и полных наименований. Код налогового органа, код по месту нахождения, периода, ИНН, КПП находятся на титульном листе любой из деклараций. Выбрать цифровое обозначение для каждого поля можно, воспользовавшись приложениями к порядку заполнения соответствующего отчета.

Использование установленных на государственном уровне кодировок при заполнении отчетов необходимо для упрощения операций по классификации и отбору налогоплательщиков и налоговых агентов. Это помогает повысить эффективность сбора статистических данных и ускоряет процедуру оформления справок различного содержания при поступающих запросах от юридических или физических лиц.

Заполняем графу «По месту нахождения учета» – код для ИП

Индивидуальные предприниматели, заполняя декларации по УСН, сельхозналогу, 6-НДФЛ и ЕНВД, выбирают значение кода:

- 120, то есть отчет сдается с привязкой к месту проживания конкретного индивидуального предпринимателя;

- 320, если декларация подается по месту осуществления хозяйственной деятельности.

В случае с НДС по месту нахождения учета, код для ИП будет 116.

Какие коды применяют юридические лица?

Юридическими лицами, не являющимися крупнейшими или иностранными компаниями, в декларациях по НДС, прибыли, ЕНВД, имущественному налогу, расчетах по страховым взносам проставляется код по месту нахождения учета 214.

Расчет 6-НДФЛ требует указания на титульном листе кода 212, который предполагает подачу документа по фактическому месту нахождения предприятия. В декларациях, подаваемых по транспортному и земельному налогам, кодировки отличаются от используемых в других отчетах. Для транспортного налога указывается цифровое обозначение 260, а при заполнении отчетности по земельному налогу – 270. Для упрощенцев при формировании декларации по УСН проставляется по месту нахождения учета код 210.

При наличии обособленных подразделений, в отчетность за них вносят такие коды:

- в отношении налога на прибыль с расчетом 6-НДФЛ – 220;

- касательно налога на имущество – 221;

- в случае со страховыми взносами – 222.

Код по месту нахождения – где посмотреть

При составлении расчета по страховым взносам следует руководствоваться нормами приказа ФНС от 10.10.2016, зарегистрированного под № ММВ-7-11/551. Все применяемые коды для отчетной документации приведены в Порядке заполнения расчета. В отчетности по страховым взносам код по месту учета появился в 2017 году, все возможные варианты приведены в приложении 4.

Для УСН по месту нахождения учета код с расшифровкой приведен в приложении 2 Порядка заполнения соответствующей декларации, утвержденном Минфином в Приказе от 22 июня 2009 под № 58н.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Код налогового органа для ип

Проблема учета НДФЛ у ИП при нескольких ОКТМО в одной налоговой инспекции в программе «1С:ЗУП 3.1». Легасофт.

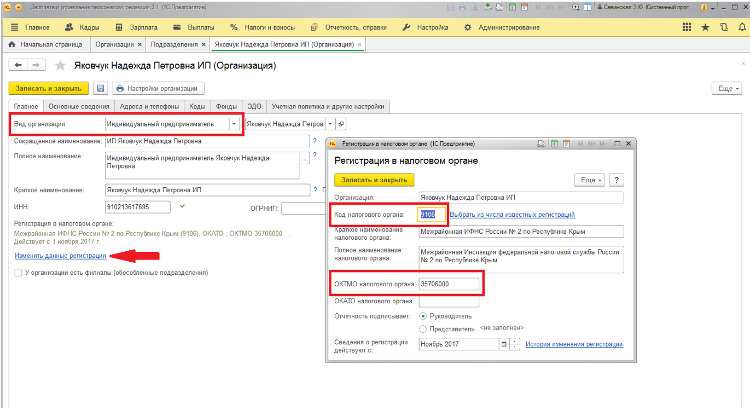

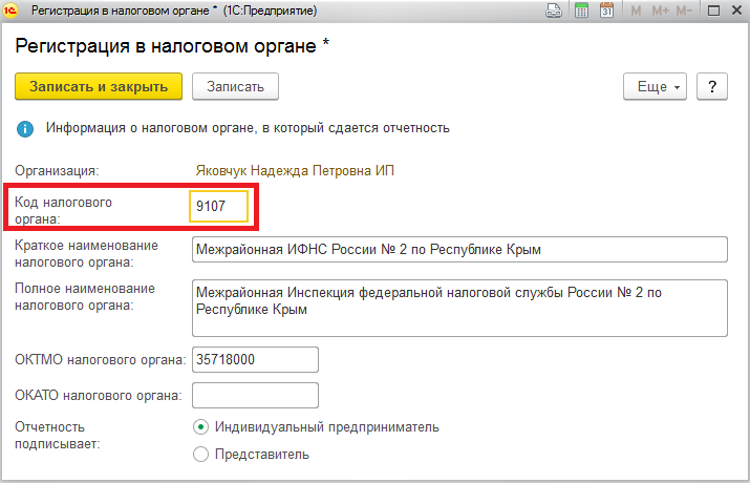

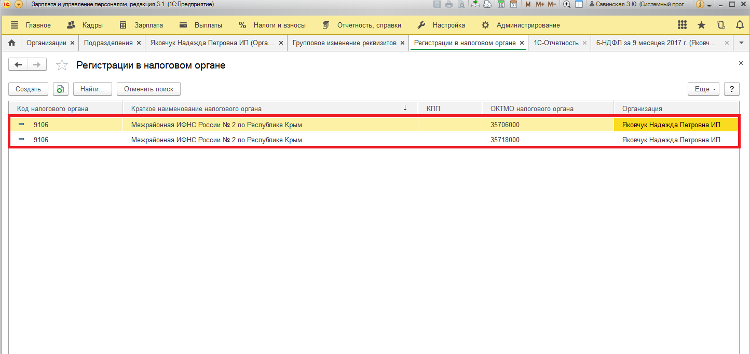

У индивидуальных предпринимателей иногда возникает ситуация, когда необходимо сдавать отчеты 6-НДФЛ и 2-НДФЛ в один и тот же налоговый орган, но по разным кодам ОКТМО. Казалось бы – ничего сложного, однако, при попытке сформировать такую отчетность в программе «1С:ЗУП 3.1» возникают непредвиденные проблемы. Давайте рассмотрим пути их решения на конкретном примере. В программе «1С:ЗУП 3.1» создадим организацию – индивидуального предпринимателя и укажем для него регистрацию в налоговом органе, прописав соответствующий код налоговой и ОКТМО (см. рис. 1)

рис. 1

У индивидуального предпринимателя есть два подразделения Магазин 1 и Магазин 2, которые территориально расположены в разных городах, имеющих различный код ОКТМО. Допустим, ОКТМО Магазина 1 совпадает с ОКТМО регистрации индивидуального предпринимателя, а ОКТМО Магазина 2 – отличается.

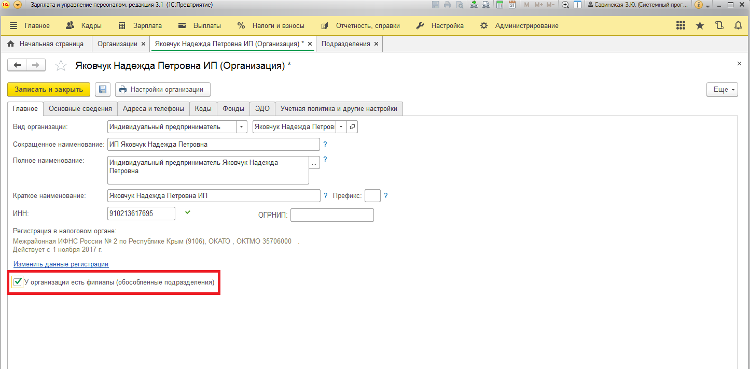

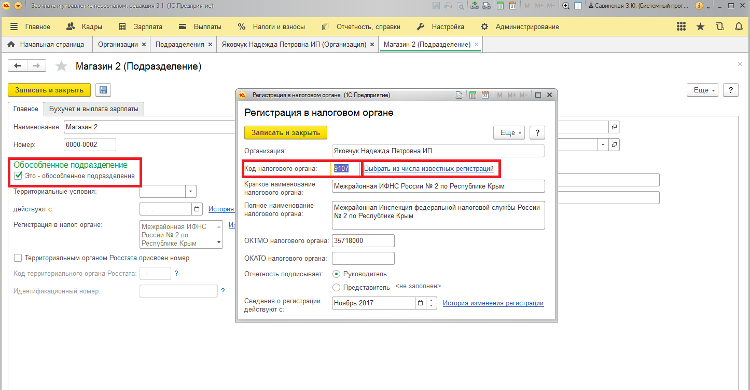

Для того, чтобы завести отдельную регистрацию в налоговом органе для Магазина 2, в первую очередь устанавливаем флажок У организации есть филиалы (обособленные подразделения) (см. рис. 2). В данной ситуации это, скорее, формальность, поскольку ни о каких обособленных подразделениях у индивидуального предпринимателя речь не идет. Однако, в программе это единственный способ завести отдельную регистрацию в налоговом органе для подразделения, поэтому флажок придётся поставить.

рис. 2

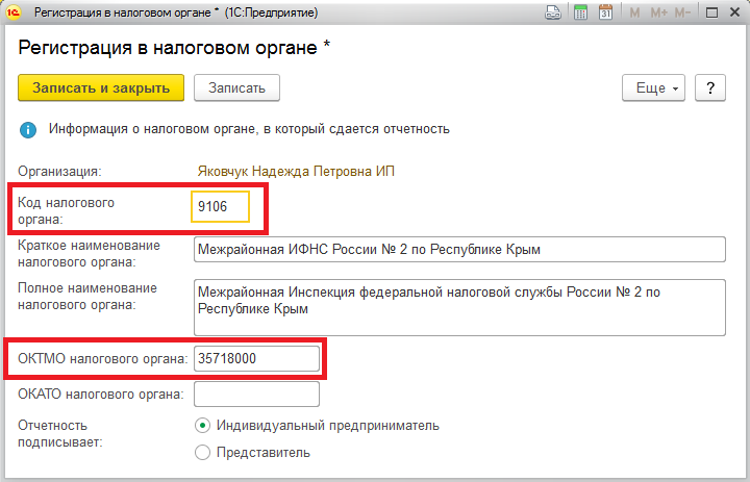

Далее через главное меню заходим в справочник «Регистрации в налоговом органе» и создаем новый элемент этого справочника. Код налоговой указываем тот же самый, что и для основной регистрации, так как оба подразделения относятся к одной и той же межрайонной налоговой. Код ОКТМО указываем новый (см. рис. 3).

рис. 3

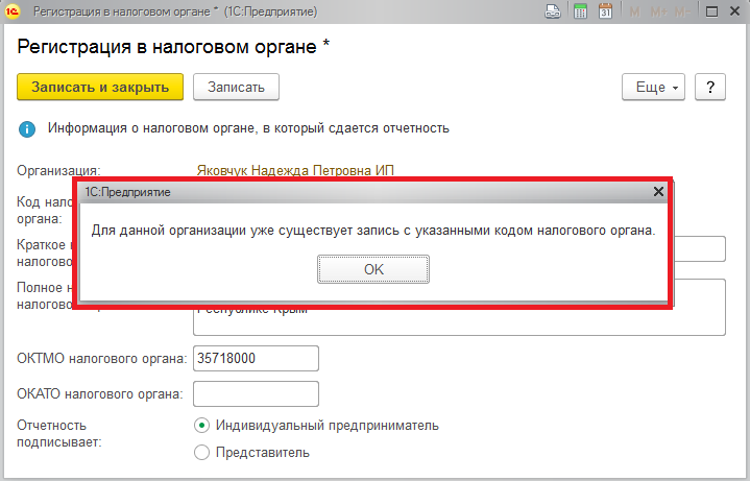

Казалось бы всё хорошо и правильно, но, при попытке сохранить вновь созданный элемент, получаем сообщение «Для данной организации уже существует запись с указанным кодом налогового органа» (см. рис. 4).

рис. 4

Встроенный алгоритм проверки не позволяет создать для одной и той же организации регистрации с разным ОКТМО. Как же быть? Неужели придется делить отчеты 2-НДФЛ и 6-НДФЛ вручную? Давайте попробуем использовать нестандартный подход. Сначала изменим код налогового органа на какой-либо другой, чтобы программа позволила нам записать элемент справочника (см. рис. 5)

рис. 5

Далее в карточке подразделения Магазин 2 устанавливаем галочку Это – обособленное подразделение и выбираем вновь созданную регистрацию в налоговом органе (см. рис. 6).

рис. 6

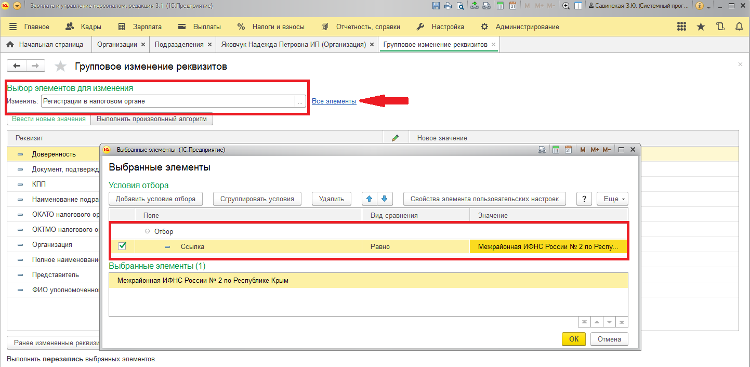

Далее открываем Главное меню -> Все функции -> Обработки -> Групповое изменение реквизитов. В секции Выбор элементов для изменения в поле Изменять выбираем справочник Регистрации в налоговом органе. Также устанавливаем условие отбора в качестве ссылки на проблемный элемент справочника (см. рис. 7).

рис. 7

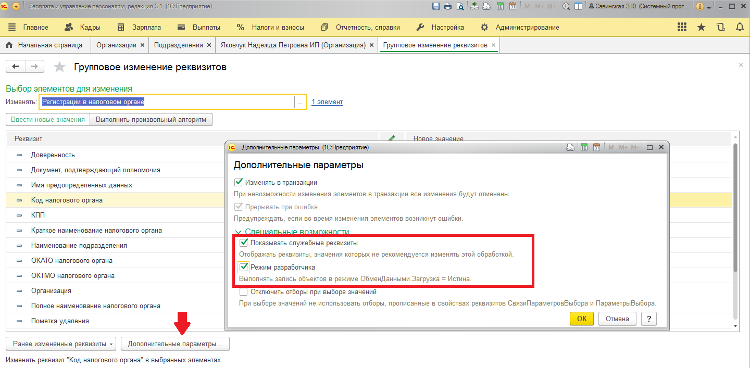

Затем нажимаем на кнопку Дополнительные параметры и устанавливаем флажки Показывать служебные реквизиты и Режим разработчика (см. рис. 8).

рис. 8

Далее нажимаем на кнопку Изменить реквизиты. Внимание! Изменяемый элемент справочника при этом должен быть закрыт! Как результат, получаем два элемента справочника Регистрации в налоговом органе с одним и тем же кодом налоговой и разными кодами ОКТМО (см. рис 9).

рис. 9

Их можно будет выбрать в отчетах 6-НДФЛ и 2-НДФЛ и автоматически сформировать два отчета по разным ОКТМО в одну и ту же ИФНС.

Источник: legasoft.ru

Как заполнить новый отчёт в ИФНС с персонифицированными сведениями о физлицах

С 2023 года вместо формы СЗВ-М работодатели сдают новый отчёт – персонифицированные сведения о физлицах. Впервые отчитаться нужно по итогам января. Рассказываем, когда сдавать сведения и как их заполнять.

Кто сдаёт персонифицированные сведения

Персонифицированные сведения подают все плательщики страховых взносов – организации и ИП, которые заключили с физлицами трудовой или гражданско-правовой договор. Отчитаться нужно по каждому работнику – застрахованному лицу. В отчёте указывают их ФИО, ИНН, СНИЛС и начисленные суммы за прошедший месяц. В новый отчёт включают сведения по каждому работнику и исполнителю в тех же случаях, что и в СЗВ-М.

Персонифицированные сведения подают даже если в отчётном месяце не было никаких начислений и выплат. Например, по работнику, который находится в отпуске без сохранения зарплаты. Или по исполнителю, с которым заключили договор ГПХ, но ещё не выплатили вознаграждение. В этом случае заполняют только персональные данные физлица, а вместо сумм ставят нули.

Не нужно отчитываться по ИП и самозанятым физлицам, с которыми заключены договоры ГПХ – на такие выплаты не начисляются страховые взносы. ИП без работников не подаёт персонифицированные сведения о себе.

Как и куда сдавать персонифицированные сведения

Новый отчёт заменил форму СЗВ-М, которую ежемесячно сдавали в Пенсионный фонд. С 2023 года ПФР и соцстрах объединились и стали Социальным фондом России (СФР). Туда надо отчитаться по форме СЗВ-М за декабрь 2022 года. Но новый ежемесячный отчёт с персонифицированные сведениями о физических лицах нужно сдавать в налоговую инспекцию.

Отчёт можно подать на бумаге, если в нём не более 10 человек. Если 11 и более, отчитываться нужно только через интернет. Для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Сроки сдачи персонифицированных сведений

По правилам новую форму с персонифицированными сведениями подают не позднее 25-го числа каждого месяца, следующего за отчётным. Но в конце марта 2023 года ФНС решила, что за каждый третий месяц квартала сдавать эти необязательно, потому что эту информацию можно получить из расчёта по страховым взносам (письмо № БС-4-11/3700 от 28 марта 2023 года). Таким образом, за март, июнь, сентябрь и декабрь отчёт сдавать не нужно.

Если последний день сдачи выпадает на выходной, сдать отчёт можно на следующий рабочий день.

За какой месяц сдавать

Крайний срок сдачи

27 февраля 2023 года

27 марта 2023 года

25 мая 2023 года

26 июня 2023 года

25 августа 2023 года

25 сентября 2023 года

27 ноября 2023 года

25 декабря 2023 года

Инструкция по заполнению персонифицированных сведений в 2023 году

Форма нового отчёта – в приложении № 2 к приказу ФНС № ЕД-7-11/878 от 29 сентября 2022 года. Порядок заполнения – в приложении № 4.

Общие правила заполнения

Если вы заполняете отчёт вручную, придерживайтесь правил:

- В каждое поле вписывайте только один показатель.

- Страницы отчёта пронумеруйте начиная с титульного листа. Номера пишите в формате «001», «002», . «033».

- Поля с кодами, текстом и числами заполняйте начиная с первой ячейки, слева направо.

- Суммы указывайте в рублях и копейках. В отчёте не должно быть отрицательных значений.

- Пишите ручкой чёрного, фиолетового или синего цвета. Текстовые поля заполняйте заглавными печатными буквами. Для исправления ошибок не пользуйтесь канцелярскими корректорами и подобными средствами.

- Если количества или суммы нет, вместо них ставьте «0». В остальных пустых ячейках проставьте прочерки.

- Если показатель занимает не все ячейки поля, в незаполненных ячейках справа ставьте прочерки. Например, в поле с суммой выплат: «1234356 – — — . 00».

Если заполняете отчёт в какой-либо программе или сервисе, прочерки в пустых ячейках не нужны. Шрифт должен быть Courier New высотой 16-18 пт.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить титульный лист

Для организации укажите КПП и десятизначный ИНН, в последних двух ячейках поставьте прочерки. Для ИП впишите только ИНН из двенадцати знаков. В поле с КПП будут прочерки.

Номер корректировки – «0 – -», если за этот месяц вы отчитываетесь впервые. Если отчёт уже приняли, а вам нужно внести в него исправления, поставьте «1 – -». В следующих корректировочных отчётах за этот месяц ставьте «2 – -», «3 – -» и т. д.

Код периода, за который представляются сведения смотрите в приложении № 3 к порядку заполнения. Коды совпадают с номерами отчётных месяцев: «01» – январь, «02» – февраль и т. д. Отличаться они будут в отчётах при ликвидации, реорганизации ООО или при снятии ИП с учёта.

Календарный год – тот, за который подаёте сведения.

Код налогового органа,в который сдаёте отчёт, можно узнать в сервисе ФНС. Для этого выберите ИП или юрлицо, во всплывающем окне введите адрес, по которому зарегистрированы и нажмите «Ок».

Код учёта по месту нахождения смотрите в приложении № 4. Например, если подаёте отчёт в инспекцию по месту нахождения организации, ставьте «214», а по месту жительства ИП «120».

Впишите наименование организации или ФИО предпринимателя начиная с первой левой ячейки. ФИО указывайте как в паспорте, без сокращений.

ОГРНИП – регистрационный номер, который налоговая присваивает ИП при регистрации. Найти его можно в сервисе ФНС по ИНН или ФИО.

Номер контактного телефона напишите с пробелами между кодом города и без дефисов: «8 495 1234567».

После заполнения отчёта укажите сколько страниц в нём получилось. Если отчёт сдаёт представитель по бумажной доверенности, в следующем поле нужно написать количество её листов.

Заполнение последнего блока зависит от того, кто подписывает сведения:

- ИП – код «1», ФИО заполнять не надо;

- руководитель организации – код «1», ниже построчно полные ФИО;

- физлицо по доверенности – код «2», полные ФИО представителя;

- юрлицо по доверенности – код «2», полные ФИО руководителя организации-представителя.

Поставьте подпись и дату подписания отчёта. Если его подписывает представитель, внизу титульного листа напишите ещё вид документа, подтверждающего полномочия и его реквизиты.

Как заполнить персональные данные и сведения о суммах выплат

Строку 010 оставьте пустой, если отчитываетесь за этот месяц впервые. Она нужна для отмены уже принятых сведений.

В строках 020-060 заполните персональные данные физлица:

- ИНН, если есть;

- СНИЛС;

- ФИО как в паспорте.

Строка 070 – сумма выплат, начисленных физлицу за отчётный месяц. Например, в отчёте за январь будет январская зарплата, хотя работнику её выплатили в феврале.

Как исправить персонифицированные сведения

Если по какому-то человеку были сданы ошибочные сведения, их можно исправить. Для этого оформите корректирующий отчёт – на титульном листе поставьте номер корректировки «1 – -» и код отчётного месяца, за который исправляете данные.

Подавать корректировочные отчёты можно до момента сдачи в ИФНС расчёта по страховым взносам (РСВ) за отчётный период, в который попал нужный вам месяц. Например, исправить персонифицированные сведения за февраль можно до даты сдачи РСВ за 1 квартал.

В корректировочный отчёт включают только тех, по кому нужно поменять персональные данные или сумму выплат. Чтобы аннулировать персонифицированные сведения о физлице, в строке 010 поставьте «1», а в строке 070 – прочерки. Если нужно исправить сведения о физлице, в строке 010 поставьте «1», а в строки 020-070 внесите правильные сведения. Чтобы исправить только сумму выплат, строку 010 не заполняйте, а в строке 070 укажите новое значение.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

- #отчетность

- #страховые взносы

- #выплаты работникам

- #налоги и сборы

- #работодатель

- #ФНС РФ

- #мое дело

- #Мое Дело.Бюро

- #СЗВ-М

- #СФР

Источник: www.klerk.ru