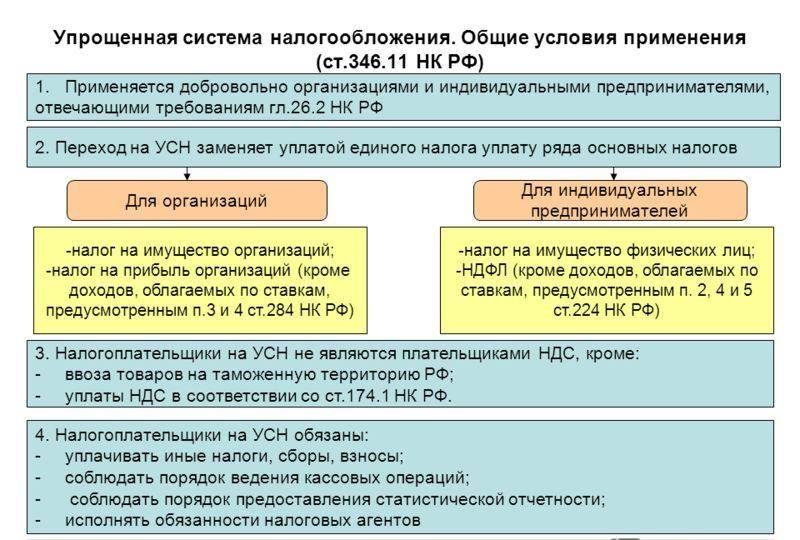

Состав налоговой декларации

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы», представляют в налоговые органы декларацию в следующем составе:

— раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

— раздел 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)».

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы минус расходы», представляют в налоговые органы декларацию в следующем составе:

— раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

Как правильно выбрать код органа в налоговой декларации. asistent.kz

— раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)».

Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» представляют в составе декларации налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 ст. 251 НК РФ. При этом в отчет не включаются средства в виде субсидий автономным учреждениям.

Порядок заполнения декларации

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

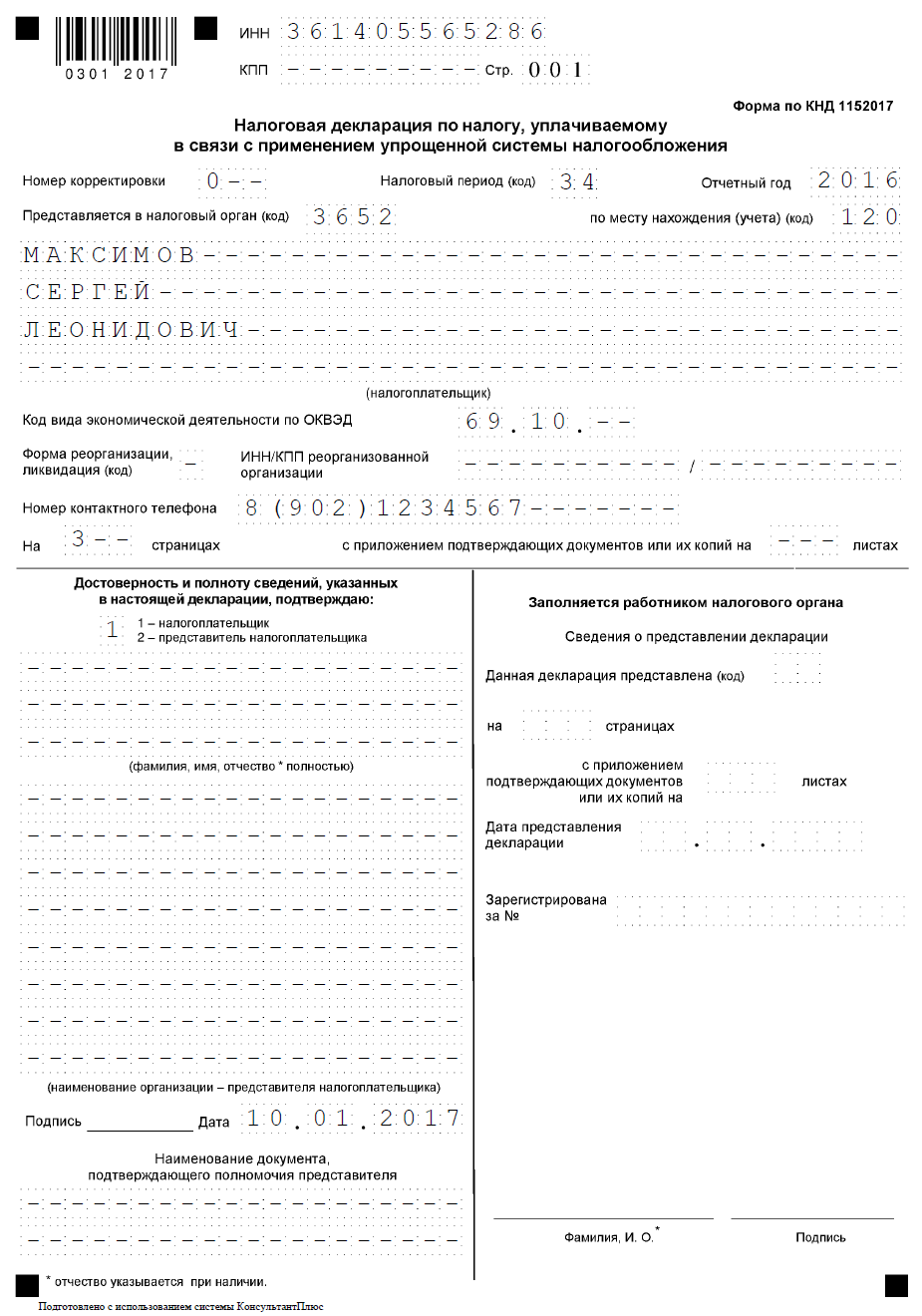

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

В верхней части каждой страницы указываются ИНН. Организации также указывают КПП.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения. Если представляемая в налоговый орган декларация не является декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки. В разделах 1.1 и 1.2 декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

При представлении в налоговый орган первичной декларации по реквизиту «номер корректировки» проставляется «0—«, при представлении уточненной декларации — указывается номер корректировки (например, «1—«, «2—» и так далее.).

В разделах 1.1 и 1.2 показатель «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Пример заполнения декларации УСН (доходы)

В разделе 1.1 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

В этом разделе суммы авансов, причитающихся к уплате в бюджет, отражаются за минусом расходов налогоплательщика на уплату страховых взносов и выплату работникам пособий по временной нетрудоспособности.

Раздел 1.1 заполняется по данным об исчисленных авансовых платежах, налоге и уплаченных страховых взносов и пособий, отраженным в разделе 2.1 декларации.

Расчет суммы авансовых платежей за отчетный период осуществляется в разделе 2.1 декларации. Суммы начисленных авансовых платежей отражаются:

— за 1 квартал – по строке 130;

— за полугодие (нарастающим итогом с начала года) – по строке 131;

— за 9 месяцев (нарастающим итогом с начала года) – по строке 132.

Сумма налога, исчисленного за налоговый период (календарный год) отражается по строке 133.

Согласно п. 3.1 ст. 346.21 НК РФ налогоплательщик-работодатель вправе уменьшить исчисленные за отчетный период авансовые платежи и исчисленный за календарный год налог:

— на суммы уплаченных за своих работников в соответствующем отчетном (налоговом) периоде страховых взносов по обязательному социальному, пенсионному и медицинскому страхованию, а также по добровольному личному страхованию на случай временной нетрудоспособности;

— на суммы выплаченных работникам за счет средств работодателя пособий по временной нетрудоспособности.

При этом в целом исчисленный авансовый платеж (налог) может быть уменьшен не более чем на 50%.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения работникам, вправе уменьшить сумму исчисленного авансового платежа (налога) на фактически уплаченные за себя страховые взносы по обязательному пенсионному и медицинскому страхованию без ограничения предельной величиной.

Суммы страховых взносов и пособий, на которые может быть уменьшен авансовый платеж (налог) за отчетный (налоговый) период, отражаются в разделе 2.1 в следующем порядке:

— за 1 квартал – по строке 140;

— за полугодие (нарастающим итогом с начала года) – по строке 141;

— за 9 месяцев (нарастающим итогом с начала года) – по строке 142.

— за календарный год (нарастающим итогом с начала года) – по строке 143.

Если сумма авансового платежа, исчисленного за текущий отчетный период, за минусом уплаченных страховых взносов и пособий окажется меньше суммы авансового платежа к уплате за предыдущий отчетный период, то в разделе 1.1 отражается авансовый платеж к уменьшению:

— по сроку уплаты 25 июля – по строке 050;

— по сроку уплаты 25 октября – по строке 080.

Аналогично если налог, исчисленный за налоговый период, за минусом страховых взносов и пособий окажется меньше авансовых платежей за отчетные периоды, то по строке 110 отражается сумма налога к уменьшению.

— сумма исчисленного авансового платежа (стр. 130 раздела 2.1) – 102 000 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов (стр. 140 раздела 2.1) – 30 000 руб.;

— авансовый платеж к уплате по сроку 25 апреля (стр. 020 раздела 1.1) – 72 000 руб. (102 000 – 30 000);

— сумма исчисленного авансового платежа (стр. 131 раздела 2.1) – 120 000 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов (стр. 141 раздела 2.1) – 60 000 руб.;

— авансовый платеж к уменьшению по сроку 25 июля (стр. 050 раздела 1.1) – 12 000 руб. (120 000 – 60 000 – 72 000);

— сумма исчисленного авансового платежа (стр. 132 раздела 2.1) – 200 400 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов и выплаченных пособий (стр. 142 раздела 2.1) – 95 000 руб.;

— авансовый платеж к уплате по сроку 25 октября (стр. 070 раздела 1.1) – 45 400 руб. (200 400 – 95 000 – 72 000 + 12 000);

— сумма исчисленного налога (стр. 133 раздела 2.1) – 270 000 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов и выплаченных пособий (стр. 143 раздела 2.1) – 130 000 руб.;

— налог к уплате (стр. 100 раздела 1.1) – 34 600 руб. (270 000 – 130 000 – 72 000 + 12 000 – 45 400).

Примечание. Организации уплачивают налог не позднее 31 марта года, следующего за истекшим налоговым периодом, а индивидуальные предприниматели – не позднее 30 апреля.

Ниже см. заполненные разделы 1.1 и 2.1 декларации для рассмотренного примера.

Пример заполнения декларации УСН (доходы минус расходы)

В разделе 1.2 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

При определении сумм авансовых платежей и налога к доплате или уменьшению по соответствующим срокам уплаты засчитываются ранее исчисленные суммы авансовых платежей (основание – п. 5 ст. 346.21 НК РФ).

Раздел 1.2 заполняется по данным об исчисленных авансовых платежах и налоге, отраженным в разделе 2.2 декларации.

Раздел 2.2. декларации заполняется по данным книги учета доходов и расходов.

В разделе 2.2 декларации указывают:

— по строкам 210 — 213 суммы полученных доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период. Порядок определения доходов установлен ст. 346.15 НК РФ;

— по строкам 220 — 223 суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном ст. 346.16 НК РФ;

— по строке 230 сумму убытка, полученного в предыдущих налоговых периодах, уменьшающую налоговую базу за налоговый период (при условии, что доходы превышают расходы);

— по строкам 240 – 242 налоговую базу за отчетные периоды, исчисленную нарастающим итогом с начала года как разность между доходами и расходами;

— по строке 243 налоговую базу за налоговый период, исчисленную нарастающим итогом с начала года как разность между доходами и расходами, уменьшенная на убытки прошлых лет;

— по строкам 270, 271 и 272 суммы исчисленных авансовых платежей за соответствующий отчетный период (1 квартал, полугодие, 9 месяцев) нарастающим итогом;

— по строке 273 сумму налога, исчисленного за налоговый период (календарный год).

В случаях, когда расходы превышают доходы, суммы полученного за отчетные (налоговый) периоды убытка отражаются по строкам 250 – 253.

По строке 280 отражается сумма минимального налога, которая исчисляется только за налоговый период в размере 1% от суммы доходов, отраженной по строке 213 раздела 2.2. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (п. 6 ст. 346.18 НК РФ).

Ниже приведены заполненные разделы 1.2 и 2.2 декларации, в которых авансы и налог к уплате (уменьшению) исчислены следующим образом:

1) авансовый платеж по сроку уплаты 25 апреля (стр. 040 раздела 1.2) равен сумме аванса, начисленного за 1 квартал (стр. 270 раздела 2.2) – 157 000 руб. ((3 950 000 – 2 900 000) х 15%);

2) авансовый платеж по сроку уплаты 25 июля (стр. 040 раздела 1.2) равен сумме аванса, начисленного за полугодие по стр. 271 раздела 2.2 в размере 270 000 руб. ((8 500 000 – 6 700 000) х 15%), минус аванс, подлежащий уплате за 1 квартал, – 112 500 руб. (270 000 – 157 500);

3) авансовый платеж по сроку уплаты 25 октября (стр. 070 раздела 1.2) равен сумме аванса, начисленного за 9 месяцев по стр. 272 раздела 2.2 в размере 441 000 руб. ((15 670 000 – 12 730 000) х 15%), минус авансы, подлежащие уплате по итогам 1 квартала и полугодия, – 171 000 руб. (441 000 – 157 500 – 112 500);

4) сумма налога (стр. 273 раздела 2.2) составила 153 750 руб. ((19 800 000 – 18 100 000 – 675 000) х 15%). При этом сумма минимального налога составила 198 000 руб. (19 800 000 х 1%), то есть больше суммы исчисленного налога. Соответственно, для окончательных расчетов с бюджетом берется сумма минимального налога. С учетом авансовых платежей, подлежащих уплате по итогам отчетных периодов (1 квартала, полугодия и 9 месяцев), получается сумма налога к уменьшению в размере 243 000 руб. (198 000 – 157 500 – 112 500 – 171 000).

Согласно п. 6 ст. 346.18 НК РФ налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Соответственно, в следующем налоговом периоде подлежит включению в расходы разница между минимальным налогом и исчисленным налогом в размере 44 250 руб. (198 000 – 153 750).

Порядок заполнения раздела 3 декларации

В графе 1 раздела 3 указывают код вида целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 ст. 251 НК РФ. Коды приведены в Приложении № 5 к Порядку заполнения налоговой декларации.

В заполненном образце раздела 3 указан код 040, соответствующий целевому финансированию в виде средств дольщиков и (или) инвесторов, аккумулированных на счетах организации — застройщика.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. Затем отражаются показатели текущего налогового периода.

Таким образом, в разделе 3 указывают:

а) в графе 2 дату поступления средств на счета или в кассу налогоплательщика либо дату получения налогоплательщиком имущества (работ, услуг), имеющих срок использования;

б) в графе 5 по средствам, имеющим срок использования – конечную дату срока, в течение которого целевые средства должны быть использованы;

— размер средств, срок использования которых в предыдущем налоговом периоде не истек (графа 6 отчета за предыдущий налоговый период);

— неиспользованные в предыдущем году средства, не имеющие срока использования (графа 6 отчета за предыдущий налоговый период);

— средства, поступившие в текущем налоговом периоде;

— данные за текущий налоговый период об использованных по назначению целевых средствах, не имеющих срока использования;

— данные об использованных по назначению целевых средствах, срок использования которых истек в текущем налоговом периоде;

д) в графе 6 остаток целевых средств на конец налогового периода:

— срок использования по которым не истек (гр. 3 – гр. 7);

— по которым не установлен срок использования (гр. 3 – гр. 4 – гр. 7);

е) в графе 7 суммы целевых средств:

— использованных в текущем налоговом периоде не по целевому назначению;

— не использованных в установленный срок, который истек в текущем налоговом периоде (гр. 3 – гр. 4);

ж) по строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7.

В заполненном образце раздела 3 налогоплательщик — застройщик многоквартирных домов указал сведения о целевом финансировании в виде средств дольщиков по двум объектам строительства (жилым домам). Каждому объекту соответствует 2 блока раздела 3:

— в первом блоке отражен переходящий остаток целевых средств с отчета за прошлый налоговый период;

— во втором блоке – данные текущего налогового периода.

В графах 2 указаны по каждому объекту:

— в первом блоке – даты поступления первого взноса от дольщика по соответствующему объекту строительства;

— во втором блоке – дата начала текущего налогового периода.

В графах 5 указаны даты передачи готового объекта дольщикам в соответствии с условиями договоров участия в долевом строительстве. В случаях, когда объект сдается в зимнее время, в связи с чем не могут быть выполнены работы по благоустройству, окончательный срок использования целевых средств следует указать с учетом запланированного окончания работ по благоустройству.

Графа 4 заполнена по объекту, срок передачи которого дольщикам истекает в текущем налоговом периоде. В этой графе указана вся сумма целевых взносов, полученных налогоплательщиком в указанный период (с 22.04.2012 по 31.08.2014) и использованных по назначению в течение срока, установленного договорами с дольщиками.

Порядок заполнения декларации при прекращении предпринимательской деятельности

В декларации, представляемой при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также при утрате права применять упрощенную систему налогообложения:

— значение показателя за последний отчетный период (коды строк 130, 131 или 132) повторяется по коду строки 133;

— значение показателя за последний отчетный период (коды строк 140, 141 или 142) повторяется по коду строки 143;

— значение показателя по коду строки 243 будет равняться значению показателя за последний отчетный период (коды строк 240, 241 или 242), уменьшенному на сумму убытка, полученного в предыдущих налоговых периодах (код строки 230).

Источник: amnagency.ru

Руководство по заполнению и подаче налоговой декларации по УСН

Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения – особый документ о доходах юридических лиц, который предоставляют в налоговую инспекцию в обязательном порядке. Подается ежегодно.

В форме установленного образца должны быть отражены сведения о прибыли юридического лица, полученной за истекший налоговый период. Вносится полная информация о налогоплательщике, а также о его доходах, расходах, страховых отчислениях и налоговых льготах.

Упрощенную систему налогообложения (УСН) выбирают представители малого и среднего бизнеса (ООО и ИП) в качестве особого более легкого порядка уплаты налогов и подачи отчетности. УСН различается по двум видам: “доходы” и “доходы минус расходы”.

Какие юридические лица имеют право на применение УСН

Для того, чтобы иметь возможность выбрать упрощенную систему налогообложения, крайне важно соблюсти ряд условий: годовой доход должен быть менее 150 млн. рублей, штат работников предприятия не может составлять более 100 человек, недопустимо наличие филиалов. Доля участия других предприятий не должна составлять более четверти.

При выборе УСН юридические лица могут не платить некоторые налоги, имеющихся в общей системе налогообложения. К примеру, ИП могут не платить налог на доходы физических лиц в отношении доходов от предпринимательской деятельности.

Важно помнить, что применение УСН не освобождает от обязанности по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Авансовые платежи по налогу необходимо перечислять в налоговый орган за каждый квартал. Итоговый расчет производится осуществляется на основании декларации по УСН.

Видео-инструкция заполнения налоговой декларации по УСН объект налогообложения “Доходы”:

Нулевая декларация: кто и в каких случаях должен подавать

При отсутствии прибыли за отчетный период юридические лица обязаны сдать в налоговый орган нулевую декларацию. Такая же ситуация в том случае, если юридическое лицо только было зарегистрировано, но не успело начать непосредственную деятельность.

В нулевой налоговой декларации необходимо отразить, что за указанный налоговый период движения средств по счетам не производилось.

Важно помнить, что даже при отсутствии прибыли индивидуальные предприниматели обязаны уплачивать фиксированные страховые взносы в установленном режиме за истекший период. С 2017 года страховые взносы перечисляются не в Пенсионный фонд, в Налоговую. Изменились и КБК платежей.

Ответственность за не сданную в срок декларацию

Если декларация не была сдана в срок, применяются меры административного воздействия. Согласно 119 статье Налогового кодекса РФ, за не сданную своевременно нулевую декларацию положен штраф в 1 тысячу рублей. За не сданную в срок декларацию за расчетный период, в который имелась прибыль, штраф может быть существенно больше.

Сроки подачи

Согласно местному законодательству нулевая декларация должна быть передана в инспекцию ООО – до 31 марта, ИП – до 30 апреля. Индивидуальным предпринимателям стоит помнить, что даже при отсутствии деятельности они обязаны уплачивать страховые взносы на обязательное медицинское и обязательное пенсионное страхование.

Больше информации о сроках подачи разных видов налоговых деклараций содержится тут.

Некоторые обязанности плательщиков, с которыми вы можете столкнуться:

- необходимость предоставления подтверждающих правильность расчетов по страховым взносам и их уплату;

- обязанность хранить документы 6 лет.

Страховые взносы указываются в декларации по налогу УСН. На сумму уплаченных взносов ИП могут уменьшить налог, выплачиваемый по УСН.

Как можно сдать налоговую декларацию:

- Вариант 1. Отправить Почтой России. Декларация направляется ценным письмом с описанием вложений. Позволяет сократить время пребывания в налоговой инспекции, где бывают большие очереди. Как правильно заполнить опись вложения на почте – читайте в этой статье.

- Вариант 2. Лично. Отнести документы самостоятельно в налоговую инспекцию или отправить представителя налогоплательщика, на которого есть оформленная доверенность.

- Вариант 3. Электронно, но для этого необходимо пройти специальную регистрацию.

Заполнение налоговой декларации

Общие требования, предъявляемые к заполнению формы:

- Декларация налогоплательщика заполняется либо на компьютере, либо чернилами черного цвета от руки, но только печатными буквами.

- У каждой страницы декларации есть свой номер.

- Листы, в которых не содержатся данные, не нужно включать в декларацию. Например, в схеме “доходы” заполняется только 3 листа, включая титульный. Они и сдаются в качестве декларации.

- Все строки должны быть заполнены. Если вписать в них нечего или значение равно нулю, но проставляется прочерк на всю строку. Пустых мест быть не должно.

- Каждый лист подписывается с проставлением даты внизу страницы.

Разница в заполнении в зависимости от объекта налогообложения

- Титульный лист заполняется в обоих случаях.

- При выборе “Доходов”, помимо первого листа, требуется заполнить только разделы 1.1 и 2.1.1. Легче заполнять с конца — сначала раздел 2.1.1, потом раздел 1.1.

Как самостоятельно заполнить налоговую декларацию УСН

Год назад была утвержден новый бланк для заполнения, который актуален и в настоящий момент. Бланк для предоставления отчетности доступен на главном портале Федеральной налоговой службы.

- Титульный лист

- Наверху заполняем свой ИНН.

- КПП – только для ООО. ИП ставят в этой строке прочерки.

- Номер корректировки – О, если сдаете за этот год первую версию без исправлений.

- В графе “Налоговый период ” указываем код 34.

- Отчетный период (год) указываете тот, за который сдается декларация.

- Далее код вашего налогового органа – цифровой код, определяющий конкретную налоговую инспекцию.

- Свои ФИО.

- Код вида экономической деятельности необходимо посмотреть в имеющихся у вас документах.

- Следующие три пункты прочерки.

- Свой контактный номер, можно мобильный. Налоговая инспекция все равно предпочитает посылать письма по почте России.

- Указываете количество страниц, на которых заполнена ваша декларация. Напоминаем, что в декларации считают только страницы,содержащие информацию, остальные не прикладываются.

- Указываете 1, если подавать декларацию будете самостоятельно. 2 – если подавать будет доверенное лицо, на которое составлена нотариальная доверенность. Во втором случае потребуется заполнить левый столбик. Проставляется дата и подпись.

- Правая часть не заполняется самостоятельно.

Основная составляющая декларации на примере объекта “Доходы”

- Каждый лист последовательно нумеруется.

- В самых верхних полях проставляются номера ИНН и КПП. Если декларация заполняется ИП, то в графе КПП проставляем прочерки.

- Сначала потребуется ввести свои данные в раздел 2.1.1

- Строка 102. Выбор варианта зависит от формы вашей деятельности.

- Строки 110-113. Указываете полученный доход за определенный период по нарастающей.

- Строки 120-123. Ваша ставка по налогу.

- Ставка налога составляет 6% – “Доходы” и 15% – “Доходы минус расходы”. Записывается как “6.0” и “15.0”. В особых случаях может быть применена иная ставка.

К примеру, зарегистрированные в научной сфере индивидуальные предприниматели могут первые два года пользоваться ставкой 0. Во все четыре строки ставка налога проставляется одинаково, если она на протяжении года не менялась.

Похожим образом выполняется заполнение и декларация при объекте налогообложения “Доходы минус расходы”.

Подведем итог. Для того, чтобы без проблем сдать декларацию, необходимо: своевременно уплатить необходимые страховые взносы, правильно заполнить декларацию, подать ее в срок в налоговую инспекцию и быть готовым предоставить подтверждающие документы, если по декларации возникнут вопросы у инспектора.

Пример заполнения декларации по УСН можно посмотреть в этом видео:

Источник: fbm.ru

Новая форма декларации по УСН

Новая форма Декларации по УСН применяется с отчетности за 2023 год. Рассмотрим изменения, особенности заполнения Декларации в 2023 году.

1. Новая форма Декларации по УСН 2023

2.Заполнение новой формы декларации по УСН

3. Заполнение новой формы Декларации по УСН Пример 1

4. Заполнение новой формы Декларации по УСН Пример 2

5. Краткие правила заполнения раздела 3 Декларации УСН

6. Сроки применения новой формы

1.Новая форма Декларации по УСН 2023

Новая форма Декларации по УСН 2023 понадобилась, так как изменились сроки уплаты всех налогов с 2023 года, в т.ч. налога при применении УСН. И именно в Декларации по УСН сроки уплаты налога неоднократно упоминаются.

Изменения обусловлены введением ЕНП.

В Декларации в разделах 1.1. и 1.2. даты «25» заменены на «28», ведь теперь 28 число месяца, следующего за кварталом — срок уплаты авансовых платежей по УСН (квартальных).

В этих же разделах Декларации указаны новые сроки уплаты налога за год. Срок совпадает со сроком сдачи Деклараций: 25 марта для компаний, 25 апреля — для ИП.

Напомним, что трижды в году нужно сдавать уведомления об исчисленной сумме авансового платежа по налогу УСН: 25 апреля, 25 июля, 25 октября.

Новая форма Декларации по УСН 2023 содержит и измененные штрих-коды.

2. Заполнение новой формы декларации по УСН

Заполнение новой формы Декларации по УСН, как и ранее, при ручном заполнении следует проводить в следующем порядке:

- Титульный лист Декларации,

- Раздел 2.1.1. или 2.1.2. в зависимости от выбранного объекта налогообложения:

- раздел 2.1.1. — при объекте «доходы»,

- раздел 2.1.2. — при объекте «доходы, уменьшенные на сумму расходов»,

- Раздел 1.1. (доходы) или 1.2. (доходы минус расходы),

- Раздел 3, заполняется только в том случае, если в налоговом периоде было целевое финансирование.

Напомним, что бланк для заполнения Декларации можно скачать на сайте ФНС РФ: главная страница сайта / юридические лица / организация платит налоги / УСН.

3. Заполнение новой формы Декларации по УСН Пример 1

Заполнение новой формы Декларации по УСН пример 1 — при наличии убытков за налоговый период.

Компания «Правило» (г. Новосибирск) применяет УСН с объектов «доходы, уменьшенные на величину расходов». Ставка налога в регионе 15%. За 2021 год в Декларации отражен убыток в сумме 50 тыс. рублей.

Нужно заполнить Декларацию за 2022 год, если доход в первом квартале составил 40 млн. рублей, далее каждый квартал — по 51 млн. рублей, а расходы в каждом квартале равнялись 49 млн. рублей. Средняя численность работников не менялась и составила 90 человек.

- На титульном листе указываются данные организации, ИФНС РФ по месту регистрации компании, в которую представляется отчет, налоговый период, данные лица, подписавшего Декларацию.

- Первым заполняется раздел 2.1.2.

За налоговый период доход составил более 188,55 млн. рублей, хотя и не превысил 251,4 млн. рублей.

Величина лимитов в 2023 году определяется умножением значения, указанного в НК РФ на коэффициент-дефлятор, для 2023 г. — по Приказу Министерства экономического развития Российской Федерации от 19.10.2022 № 573.

В нашем случае доход составил:

40 + 3 * 51 = 193 млн. рублей.

В этом случае в соответствующей ячейке указывается значение:

Общее правило: если произошло превышение указанных выше критериев, то с квартала, в котором это случилось, нужно применять повышенную ставку налога 20%. В нашем примере это произошло в 4-м квартале.

Если бы не был превышен уровень в 150 (188,55) млн. рублей, то проставили бы код 1.

Доходы в Декларации заполняются нарастающим итогом в ячейках таким образом:

210 — 40 000 000,

211 — 91 000 000,

212 — 142 000 000,

213 — 193 000 000.

Расходы также нарастающим итогом в ячейках:

220 — 49 000 000,

221 — 98 000 000,

222 — 147 000 000,

223 — 196 000 000,

В строке 230 «Сумма убытка, полученного в предыдущем налоговом периоде (периодах), уменьшающая налоговую базу за налоговый период» можно было бы указать 50 тыс. рублей. Но не в нашем в случае.

В нашем примере в отчетном году второй год подряд получен убыток, налоговая база равна нулю, уменьшать нечего.

Поэтому строка 230 остается пустой.

Ни в одной из строк с 240 по 243 у нас не будет значений (проставляются прочерки), т.к. за каждый отчетный период получен убыток. Убыток отражается в следующих строках так:

250 — 9 000 000 (40 000 000 – 49 000 000) за 1 квартал,

251 — 7 000 000 (91 000 000 – 98 000 000) за 1 полугодие,

252 — 5 000 000 (142 000 000 – 147 000 000) за 9 месяцев,

253 — 3 000 000 (193 000 000 – 196 000 000) за налоговый период.

Значения указываются в целых рублях.

Налоговая ставка одинаковая в строках 260, 261, 262 — по 15%.

В строке 263 — 20%, так как превышение уровня в 188,55 млн. рублей произошло именно в 4 квартале.

Строка 264 — прочерк, т.к. данных для заполнения нет, в регионе не установлены льготные ставки налога.

Так как в каждом отчетном периоде зафиксирован убыток, в строках 270 – 273 проставляются прочерки, при этом строка 280 «Сумма исчисленного минимального налога за налоговый период (налоговая ставка 1%) заполняется.

Сумма минимального налога в строке 280:

193 000 000 * 1% = 1 930 000.

- Далее заполняется раздел 1.2.

По общему правилу в разделе отражаются суммы, подлежащие уплате (уменьшению) по итогам каждого отчетного периода.

Так как у нас по всем отчетным периодам нет сумм, которые нужно заплатить в бюджет, в этом разделе будут заполнены только следующие строки:

010 — 50701000 (код ОКТМО г. Новосибирск),

120 — 1 930 000 – минимальный налог, подлежащий уплате за налоговый период.

В остальных строках раздела проставляется прочерк

4. Заполнение новой формы Декларации по УСН Пример 2

Заполнение новой формы Декларации по УСН пример 2 — за налоговый период получена прибыль, но есть особенность.

Есть превышение лимита в 4-м квартале над суммой в 188,55 млн. рублей. Но вот прибыль за налоговый период меньше, чем прибыль за 9 месяцев.

Данные по организации и убытку за 2021 год – из примера 1.

Нужно заполнить Декларацию за 2022 год, если доходы составили за каждый квартал: 40, 45, 55, 58 млн. рублей, а расходы соответственно: 40, 48, 45, 60 млн. рублей. Средняя численность работников не менялась и составила 90 человек.

- Титульный лист – аналогично примеру 1

- Раздел 2.1.2.

Доходы нарастающим итогом:

210 — 40 000 000,

211 — 85 000 000,

212 — 140 000 000,

213 — 198 000 000.

Расходы нарастающим итогом:

220 — 40 000 000,

221 — 88 000 000,

222 — 133 000 000,

223 — 193 000 000,

В строке 230 – 50 000.

Налоговая база для исчисления налога (когда есть прибыль за отчетный период):

240 — 0 (или прочерк, т.к. прибыли нет) за 1 квартал,

241 — 0 (прочерк) за 1 полугодие,

242 — 7 000 000 (140 000 000 – 133 000 000) за 9 месяцев,

243 — 4 950 000 (198 000 000 – 193 000 000 – 50 000) за налоговый период.

Сумма убытка будет указана в строке:

251 — 3 000 000 (88 000 000 – 85 000 000) за 1 полугодие,

В остальных строках блока «убытки» — прочерки.

Налоговая ставка одинаковая в строках 260, 261, 262 — по 15%.

В строке 263 вроде нужно указать — 20%, так как превышение уровня в 188,55 млн. рублей произошло именно в 4 квартале. Но есть особенность, о которой ниже.

Строка 264 — прочерк.

Сумма исчисленного налога (авансового платежа):

270 — 0 (прочерк) за 1 квартал,

271 — 0 (прочерк) за 1 полугодие,

272 — 1 050 000 (7 000 000 * 15%) за 9 месяцев,

Алгоритм (особенности) заполнения раздела 2.1.2:

Это наш случай, т.к. в 4-м квартала было превышение лимита.

Для случая, когда ст. 263 > стр. 262 (на первый взгляд, наш случай, 20% >5%)

Стр. 273 = ст. 272 + (стр. 243 – стр. 242) * стр. 262/100,

при условии, что стр. 243 < стр. 242

Да, в нашем примере 4,950 млн. руб. < 7 млн. рублей, значит

Стр. 273 = 1 050 000 + (4 950 000 – 7 000 000) * 15% = 1 050 000 — 307 500 = 742 500.

Представляется логичным заменить в строке 263 20% на 15%, ведь именно по такой ставке согласно алгоритму из Письма ФНС мы вели расчет.

Далее по общим правилам:

Сумма минимального налога в строке 280:

19 8 000 000 * 1% = 1 9 8 0 000.

010 — 50701000 (код ОКТМО г. Новосибирск),

070 — 1 050 000 (сумму к уплате за 9 месяцев, по сроку 28 октября),

- — 930 000 — минимальный налог, подлежащий доплате налоговый период.

5. Краткие правила заполнения раздела 3 Декларации УСН

Заполнение раздела — только в случае получения целевого финансирования, которые оговариваются в п. 1 и 2 ст. 251 НК РФ (глава 25, налог на прибыль).

Раздел заполняется в соответствии с кодами поступлений, приведенных в Приложении № 6 к Порядку заполнения Декларации.

Указываются как средства, полученные, но не израсходованные в прошлом налоговом периоде (с не истекшим сроком использования) в графах 3 и 6 Раздела 3, так и поступившие в отчетном периоде (прочие графы).

Во 2-ой и 5-ой графе раздела 3 отражаются:

- даты получение средств (имущества),

- срок их использования по данным передающей стороны.

Если срок не установлен, то графы не заполняются.

В графе 4 отражаются суммы, использованные по назначению в отчетном периоде.

Если какие-то средства использованы не по назначению, они отражаются в графе 7 и включаются в облагаемые внереализационные доходы на момент нарушения назначения их использования.

6. Сроки применения новой формы

Измененная форма применяется исключительно в случаях сдачи деклараций за периоды 2023 года.

Для большинства компаний и ИП этот период определен в год.

Но в некоторых случаях (закрытие компании, прекращение деятельности ИП) придется представить Декларацию по УСН за более короткий период.