Состав налоговой декларации

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы», представляют в налоговые органы декларацию в следующем составе:

— раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

— раздел 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)».

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы минус расходы», представляют в налоговые органы декларацию в следующем составе:

— раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

— раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)».

Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» представляют в составе декларации налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 ст. 251 НК РФ. При этом в отчет не включаются средства в виде субсидий автономным учреждениям.

Порядок заполнения декларации

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

В верхней части каждой страницы указываются ИНН. Организации также указывают КПП.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения. Если представляемая в налоговый орган декларация не является декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки. В разделах 1.1 и 1.2 декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

При представлении в налоговый орган первичной декларации по реквизиту «номер корректировки» проставляется «0—«, при представлении уточненной декларации — указывается номер корректировки (например, «1—«, «2—» и так далее.).

В разделах 1.1 и 1.2 показатель «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Пример заполнения декларации УСН (доходы)

В разделе 1.1 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

В этом разделе суммы авансов, причитающихся к уплате в бюджет, отражаются за минусом расходов налогоплательщика на уплату страховых взносов и выплату работникам пособий по временной нетрудоспособности.

Раздел 1.1 заполняется по данным об исчисленных авансовых платежах, налоге и уплаченных страховых взносов и пособий, отраженным в разделе 2.1 декларации.

Расчет суммы авансовых платежей за отчетный период осуществляется в разделе 2.1 декларации. Суммы начисленных авансовых платежей отражаются:

— за 1 квартал – по строке 130;

— за полугодие (нарастающим итогом с начала года) – по строке 131;

— за 9 месяцев (нарастающим итогом с начала года) – по строке 132.

Сумма налога, исчисленного за налоговый период (календарный год) отражается по строке 133.

Согласно п. 3.1 ст. 346.21 НК РФ налогоплательщик-работодатель вправе уменьшить исчисленные за отчетный период авансовые платежи и исчисленный за календарный год налог:

— на суммы уплаченных за своих работников в соответствующем отчетном (налоговом) периоде страховых взносов по обязательному социальному, пенсионному и медицинскому страхованию, а также по добровольному личному страхованию на случай временной нетрудоспособности;

— на суммы выплаченных работникам за счет средств работодателя пособий по временной нетрудоспособности.

При этом в целом исчисленный авансовый платеж (налог) может быть уменьшен не более чем на 50%.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения работникам, вправе уменьшить сумму исчисленного авансового платежа (налога) на фактически уплаченные за себя страховые взносы по обязательному пенсионному и медицинскому страхованию без ограничения предельной величиной.

Суммы страховых взносов и пособий, на которые может быть уменьшен авансовый платеж (налог) за отчетный (налоговый) период, отражаются в разделе 2.1 в следующем порядке:

— за 1 квартал – по строке 140;

— за полугодие (нарастающим итогом с начала года) – по строке 141;

— за 9 месяцев (нарастающим итогом с начала года) – по строке 142.

— за календарный год (нарастающим итогом с начала года) – по строке 143.

Если сумма авансового платежа, исчисленного за текущий отчетный период, за минусом уплаченных страховых взносов и пособий окажется меньше суммы авансового платежа к уплате за предыдущий отчетный период, то в разделе 1.1 отражается авансовый платеж к уменьшению:

— по сроку уплаты 25 июля – по строке 050;

— по сроку уплаты 25 октября – по строке 080.

Аналогично если налог, исчисленный за налоговый период, за минусом страховых взносов и пособий окажется меньше авансовых платежей за отчетные периоды, то по строке 110 отражается сумма налога к уменьшению.

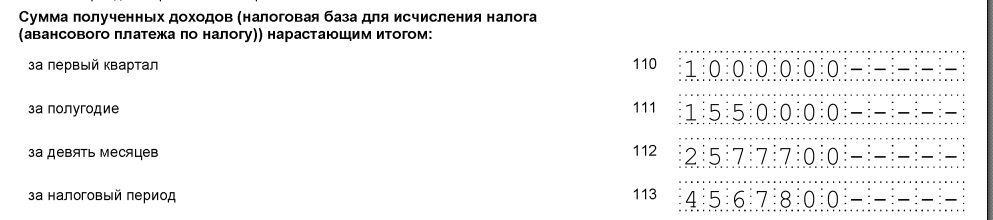

— сумма исчисленного авансового платежа (стр. 130 раздела 2.1) – 102 000 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов (стр. 140 раздела 2.1) – 30 000 руб.;

— авансовый платеж к уплате по сроку 25 апреля (стр. 020 раздела 1.1) – 72 000 руб. (102 000 – 30 000);

— сумма исчисленного авансового платежа (стр. 131 раздела 2.1) – 120 000 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов (стр. 141 раздела 2.1) – 60 000 руб.;

— авансовый платеж к уменьшению по сроку 25 июля (стр. 050 раздела 1.1) – 12 000 руб. (120 000 – 60 000 – 72 000);

— сумма исчисленного авансового платежа (стр. 132 раздела 2.1) – 200 400 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов и выплаченных пособий (стр. 142 раздела 2.1) – 95 000 руб.;

— авансовый платеж к уплате по сроку 25 октября (стр. 070 раздела 1.1) – 45 400 руб. (200 400 – 95 000 – 72 000 + 12 000);

— сумма исчисленного налога (стр. 133 раздела 2.1) – 270 000 руб.;

— сумма уплаченных (в пределах исчисленных) страховых взносов и выплаченных пособий (стр. 143 раздела 2.1) – 130 000 руб.;

— налог к уплате (стр. 100 раздела 1.1) – 34 600 руб. (270 000 – 130 000 – 72 000 + 12 000 – 45 400).

Примечание. Организации уплачивают налог не позднее 31 марта года, следующего за истекшим налоговым периодом, а индивидуальные предприниматели – не позднее 30 апреля.

Ниже см. заполненные разделы 1.1 и 2.1 декларации для рассмотренного примера.

Пример заполнения декларации УСН (доходы минус расходы)

В разделе 1.2 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

При определении сумм авансовых платежей и налога к доплате или уменьшению по соответствующим срокам уплаты засчитываются ранее исчисленные суммы авансовых платежей (основание – п. 5 ст. 346.21 НК РФ).

Раздел 1.2 заполняется по данным об исчисленных авансовых платежах и налоге, отраженным в разделе 2.2 декларации.

Раздел 2.2. декларации заполняется по данным книги учета доходов и расходов.

В разделе 2.2 декларации указывают:

— по строкам 210 — 213 суммы полученных доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период. Порядок определения доходов установлен ст. 346.15 НК РФ;

— по строкам 220 — 223 суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном ст. 346.16 НК РФ;

— по строке 230 сумму убытка, полученного в предыдущих налоговых периодах, уменьшающую налоговую базу за налоговый период (при условии, что доходы превышают расходы);

— по строкам 240 – 242 налоговую базу за отчетные периоды, исчисленную нарастающим итогом с начала года как разность между доходами и расходами;

— по строке 243 налоговую базу за налоговый период, исчисленную нарастающим итогом с начала года как разность между доходами и расходами, уменьшенная на убытки прошлых лет;

— по строкам 270, 271 и 272 суммы исчисленных авансовых платежей за соответствующий отчетный период (1 квартал, полугодие, 9 месяцев) нарастающим итогом;

— по строке 273 сумму налога, исчисленного за налоговый период (календарный год).

В случаях, когда расходы превышают доходы, суммы полученного за отчетные (налоговый) периоды убытка отражаются по строкам 250 – 253.

По строке 280 отражается сумма минимального налога, которая исчисляется только за налоговый период в размере 1% от суммы доходов, отраженной по строке 213 раздела 2.2. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (п. 6 ст. 346.18 НК РФ).

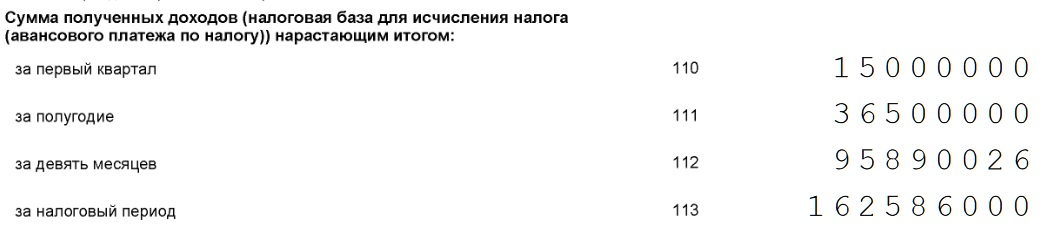

Ниже приведены заполненные разделы 1.2 и 2.2 декларации, в которых авансы и налог к уплате (уменьшению) исчислены следующим образом:

1) авансовый платеж по сроку уплаты 25 апреля (стр. 040 раздела 1.2) равен сумме аванса, начисленного за 1 квартал (стр. 270 раздела 2.2) – 157 000 руб. ((3 950 000 – 2 900 000) х 15%);

2) авансовый платеж по сроку уплаты 25 июля (стр. 040 раздела 1.2) равен сумме аванса, начисленного за полугодие по стр. 271 раздела 2.2 в размере 270 000 руб. ((8 500 000 – 6 700 000) х 15%), минус аванс, подлежащий уплате за 1 квартал, – 112 500 руб. (270 000 – 157 500);

3) авансовый платеж по сроку уплаты 25 октября (стр. 070 раздела 1.2) равен сумме аванса, начисленного за 9 месяцев по стр. 272 раздела 2.2 в размере 441 000 руб. ((15 670 000 – 12 730 000) х 15%), минус авансы, подлежащие уплате по итогам 1 квартала и полугодия, – 171 000 руб. (441 000 – 157 500 – 112 500);

4) сумма налога (стр. 273 раздела 2.2) составила 153 750 руб. ((19 800 000 – 18 100 000 – 675 000) х 15%). При этом сумма минимального налога составила 198 000 руб. (19 800 000 х 1%), то есть больше суммы исчисленного налога. Соответственно, для окончательных расчетов с бюджетом берется сумма минимального налога. С учетом авансовых платежей, подлежащих уплате по итогам отчетных периодов (1 квартала, полугодия и 9 месяцев), получается сумма налога к уменьшению в размере 243 000 руб. (198 000 – 157 500 – 112 500 – 171 000).

Согласно п. 6 ст. 346.18 НК РФ налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Соответственно, в следующем налоговом периоде подлежит включению в расходы разница между минимальным налогом и исчисленным налогом в размере 44 250 руб. (198 000 – 153 750).

Порядок заполнения раздела 3 декларации

В графе 1 раздела 3 указывают код вида целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 ст. 251 НК РФ. Коды приведены в Приложении № 5 к Порядку заполнения налоговой декларации.

В заполненном образце раздела 3 указан код 040, соответствующий целевому финансированию в виде средств дольщиков и (или) инвесторов, аккумулированных на счетах организации — застройщика.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. Затем отражаются показатели текущего налогового периода.

Таким образом, в разделе 3 указывают:

а) в графе 2 дату поступления средств на счета или в кассу налогоплательщика либо дату получения налогоплательщиком имущества (работ, услуг), имеющих срок использования;

б) в графе 5 по средствам, имеющим срок использования – конечную дату срока, в течение которого целевые средства должны быть использованы;

— размер средств, срок использования которых в предыдущем налоговом периоде не истек (графа 6 отчета за предыдущий налоговый период);

— неиспользованные в предыдущем году средства, не имеющие срока использования (графа 6 отчета за предыдущий налоговый период);

— средства, поступившие в текущем налоговом периоде;

— данные за текущий налоговый период об использованных по назначению целевых средствах, не имеющих срока использования;

— данные об использованных по назначению целевых средствах, срок использования которых истек в текущем налоговом периоде;

д) в графе 6 остаток целевых средств на конец налогового периода:

— срок использования по которым не истек (гр. 3 – гр. 7);

— по которым не установлен срок использования (гр. 3 – гр. 4 – гр. 7);

е) в графе 7 суммы целевых средств:

— использованных в текущем налоговом периоде не по целевому назначению;

— не использованных в установленный срок, который истек в текущем налоговом периоде (гр. 3 – гр. 4);

ж) по строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7.

В заполненном образце раздела 3 налогоплательщик — застройщик многоквартирных домов указал сведения о целевом финансировании в виде средств дольщиков по двум объектам строительства (жилым домам). Каждому объекту соответствует 2 блока раздела 3:

— в первом блоке отражен переходящий остаток целевых средств с отчета за прошлый налоговый период;

— во втором блоке – данные текущего налогового периода.

В графах 2 указаны по каждому объекту:

— в первом блоке – даты поступления первого взноса от дольщика по соответствующему объекту строительства;

— во втором блоке – дата начала текущего налогового периода.

В графах 5 указаны даты передачи готового объекта дольщикам в соответствии с условиями договоров участия в долевом строительстве. В случаях, когда объект сдается в зимнее время, в связи с чем не могут быть выполнены работы по благоустройству, окончательный срок использования целевых средств следует указать с учетом запланированного окончания работ по благоустройству.

Графа 4 заполнена по объекту, срок передачи которого дольщикам истекает в текущем налоговом периоде. В этой графе указана вся сумма целевых взносов, полученных налогоплательщиком в указанный период (с 22.04.2012 по 31.08.2014) и использованных по назначению в течение срока, установленного договорами с дольщиками.

Порядок заполнения декларации при прекращении предпринимательской деятельности

В декларации, представляемой при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также при утрате права применять упрощенную систему налогообложения:

— значение показателя за последний отчетный период (коды строк 130, 131 или 132) повторяется по коду строки 133;

— значение показателя за последний отчетный период (коды строк 140, 141 или 142) повторяется по коду строки 143;

— значение показателя по коду строки 243 будет равняться значению показателя за последний отчетный период (коды строк 240, 241 или 242), уменьшенному на сумму убытка, полученного в предыдущих налоговых периодах (код строки 230).

Источник: amnagency.ru

Код налогового периода и другие коды в декларации по УСН

Как заполнить декларацию за 2022 год на УСН «доходы»?

Новая форма потребовалась из-за введения переходного периода утраты права на УСН с 2022 года.

Напомним: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2.

Раздел 3 нужно представлять только тем налогоплательщикам, которые получали целевое финансирования, не облагаемое налогом по УСН.

Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через ТКС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле по всему такому полю ставится прочерк:

При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учета)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчет представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- в случае, если подписывает руководитель организации, проставляется цифра «1» и пишется построчно фамилия, имя, отчество руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает индивидуальный предприниматель, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- в случае, если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации, и поэтому его фамилия на титульном листе не указывается.

Раздел 2.1.1

Заполнение декларации начинается с раздела 2.1.1, куда вносятся данные по доходам и взносам за отчетные периоды.

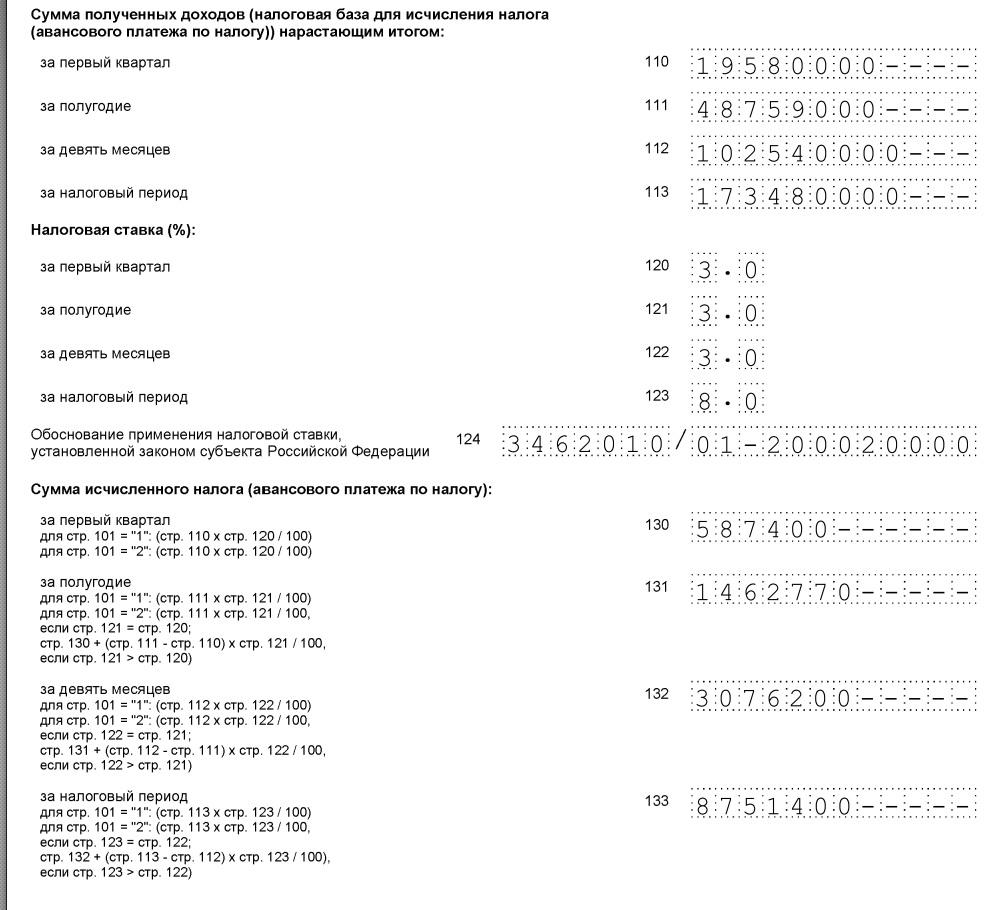

Сначала заполняется поле 101 «Код признака применения налоговой ставки». Цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн. рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1.

Помните, что неправильно выбранный признак приведет к неправильному заполнению декларации.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

Труда « Пособие. Гуру

Powered by Inline Related Posts

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (у ИП, имеющих право на «налоговые каникулы»). Разные же ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для тех же налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

Организация работает в регионе, где установлена пониженная ставка налога. В 4 квартале доход у неё превысил 150 млн. рублей, но по итогам года превышения доходов в 200 млн. не было. Т.е. право на УСН сохранено. Вот так указываются проценты в строках 120-123:

ИП, применяющие ставку 0% должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество.

Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения. Но у нас в примере ниже будет другой код — из закона Ленинградской области. Пониженная ставка 3% указана в пункте 2 статьи 1-2 закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. И вот тут заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то заполнение простое — строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А вот если в поле 101 стоит цифра 2, т.е. применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн. рублей.

Возьмем пример выше, когда ставка 8% применяется, начиная с 4 квартала. В этом случае строки 130-132 считаются как обычно, а потом доход за 4 квартал умножается на ставку 8% и полученный налог добавляется к налогу за 9 месяцев.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше. Т.е. если в строке 133 начислен налог за год 20 тыс. рублей, то в строке 143 не может быть больше этой суммы, даже если вы уплатили 25 тыс. рублей взносов.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2022 году (даже если это был сбор, уплаченный за 2022 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143.

Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.

При расчете уменьшения налога за год получается другая ситуация. Допустим, разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Источник: pravo-imeu.ru

Код налогового периода 95 в декларации по усн

Исполнение завещания гк 2020 год

Совместное завещание гк 2020 год

Наследование

Решение задач на сцепленное наследование

Как оформить незаконную пристройку

Как составить договор на сдачу

Где получить ордер на квартиру

Какой залог оставляют при покупке

Наследование

Право наследования по закону 2020

Наследование

Процедура наследования по закону

Договор купли продажи квартиры

Покупка квартиры за материнский

Можно ли строить дом под высоковольтной

Как заменить стояк холодной воды

Завещание на 1 2 долю квартиры

Наследование

Особенности наследования недвижимости

Как узаконить пристройку к многоквартирному

Как оценивается доля в квартире

Есть ли реестр завещаний 2020 год

Что входит в обязанности старшего

Зачем нужна домовая книга на квартиру

Наследование

Наследование по завещанию в англии

Маткапитал

Увеличивается ли материнский капитал

Что нельзя делать при перепланировке

Сколько стоит подключение электричества

Наследники

Иск от наследников о взыскании

Срок исковой давности по завещанию

Завещание новый закон 2020 год

Как рассчитывается налог на дачный

Если утерян ордер на квартиру что

Как продать дом быстро и выгодно

Наследование

Особенности наследования авторских

Наследование

Наследование пола у животных 2020

Как зарегистрировать пристройку

Передача квартиры по завещанию

Квартира не оформлена в собственность

Наследование

Открыл закон независимого наследования

Наследование

Право представления при наследовании

Какие документы нужны для приватизации

Наследование

Особенности наследования усыновленными

Можно ли прописаться в аварийном

Как найти собственника квартиры

Маткапитал

Договор купли продажи через материнский

Как узнать кадастровую стоимость

Как перепрописаться из одной квартиры

Через сколько можно продать квартиру

Как делятся долги по кредитам при

Как работает ТСЖ в многоквартирном

Маткапитал

Наследуется ли материнский капитал

Как разделить ордер на неприватизированную

Наследование

Наследование дома после смерти

Наследование

Наследование признаков у собак

Наследование

Наследование по закону 2020 год

Как проверить кому принадлежит

Как разделить ипотечную квартиру

Источник: uristregist.ru