Коды налоговых периодов, мест и способов представления декларации

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

Как заполнить?

Ниже рассмотрим примеры правильного заполнения кодов в каждом случае:

- Если платеж производится за сентябрь 2017 года, то он будет иметь вид: МС.09.2017.

- Платеж за второй квартал 2018 года запишется: КВ.02.2018.

- Оплата второго полугодия 2017 года: ПЛ.02.2017.

- Оплата за 2017 год: ГД.00.2017.

Кроме того, в платежном поручении вместо обозначенных выше кодов может ставиться точная дата, например: 20.08.2017.

Это делается в следующих случаях: при оплате отсроченной задолженности, реструктурируемой задолженности, погашении инвестиционного займа, погашении задолженности при процедуре банкротства либо при погашении приостановленной задолженности.

Также, если в пункте №106 поручения проставлено, что задолженность гасится по исполнительному документу, либо по акту проверки, то вместо кода ставится “0”.

Как добавить, изменить и удалить коды ОКВЭД | Для юридических лиц и ИП

При необходимости органом налогового контроля может быть произведена совместная проверка оплаченных налогов, в итоге которой будет составлен соответствующий акт. По результатам этого акта и при наличии заявления об ошибке от самого плательщика и принимается решение о ее уточнении.

Предоставление декларации

Сроки предъявления отчетных документов в налоговые органы закрепляются НК РФ по каждому обязательному платежу индивидуально. Приказами ФНС России предусмотрены бланки налоговых деклараций, порядок их заполнения, перечни всевозможных кодов, а также форматы передачи отчетов в электронном виде.

Исключение составляет отчетность по страховым взносам. Ее можно сдать только способами 1, 3, 4.

Коды налоговых периодов

Коды налоговых периодов по декларациям могут состоять из самых разнообразных цифровых сочетаний: 01, 31, 34, 24 и др. В них зашифрована информация о налоговом периоде, устанавливаемом налоговым законодательством для каждого налога.

ВАЖНО! Налоговый период — это календарный год или иной период времени, после завершения которого рассчитывается и уплачивается налог (п. 1 ст. 55 НК РФ).

Далее на примерах расшифруем коды периодов по отдельным налогам.

Аналогичные коды применяются в декларациях по налогам, отчетные периоды по которым составляют квартал. Кроме НДС, к таким налогам, например, относятся водный (ст. 333.11 НК РФ) или ЕНВД (ст. 346.30 НК РФ).

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. 78 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

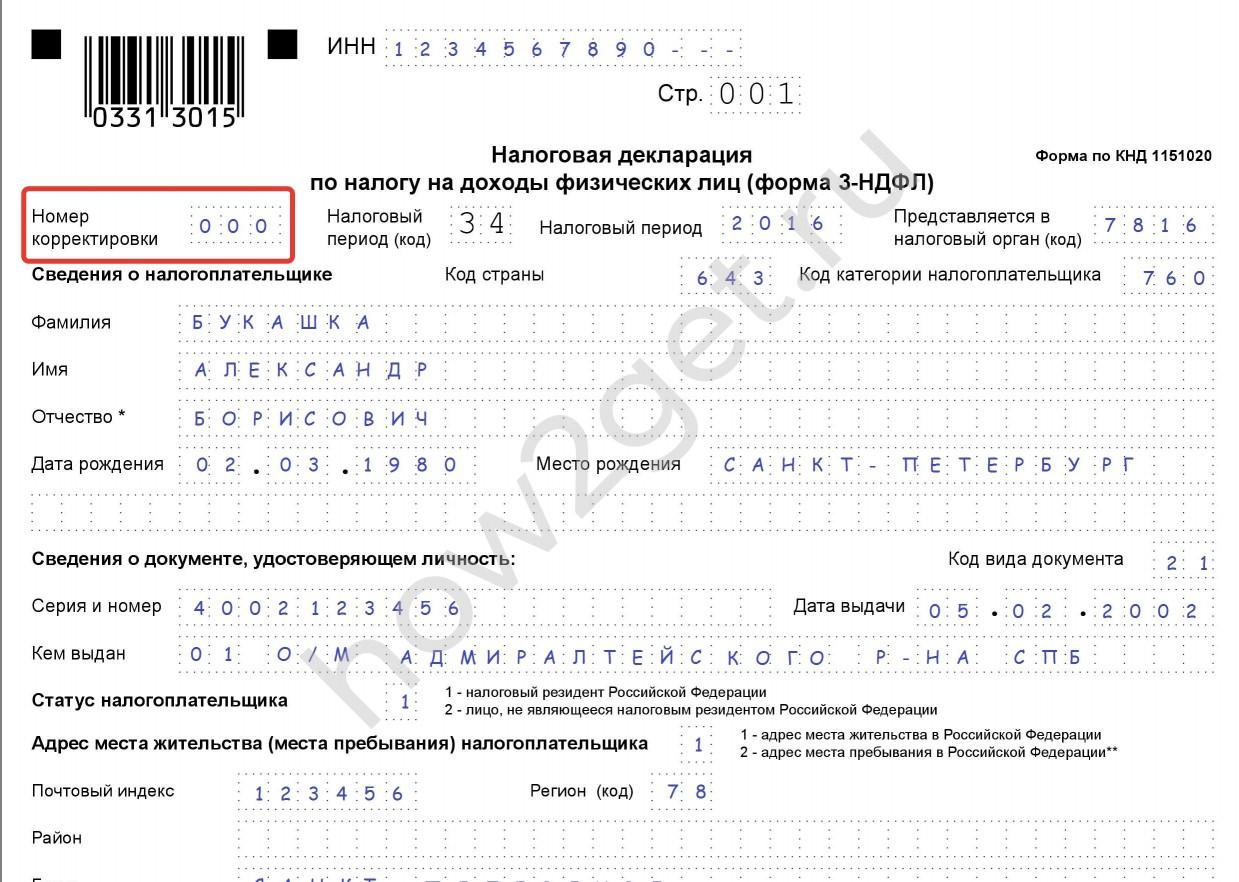

Номер корректировки

Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период. В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее. Цифра указывается в соответствующем поле на титульном листе.

Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период. В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее. Цифра указывается в соответствующем поле на титульном листе.

Код налогового периода в декларации

Код налогового периода в декларации представляет собой шифр, состоящий из двух цифр, проставляемый в определенном поле декларации или платежке. Такой код требуется для налоговиков, которые при машинной обработке предоставленных сведений определяют какой период времени является основанием для расчета налога. Кроме того, в определенных ситуациях данный код может нести в себе иную информацию. Например, по коду можно выяснить, что компания подает декларацию при ликвидации за последний налоговый период.

Важно! В определенных случаях может применяться и помесячная форма, например, если компания обязана уплачивать налог на прибыль по фактической прибыли, то расчет авансов производится за отчетный период, равный месяцу.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 020, 060, 090 содержат ОКТМО.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода). Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %).

ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов. Заметьте, лицам, уплачивающим помимо налога торговый сбор, этот раздел не понадобится.

По месту

Существует три кода, применяемых при заполнении деклараций на налог на прибыль, имущество, при УСН или ЕНВД. Код 120 — по месту жительства ИП, код 210 — по месту, где юридически находится российская организация, код 215 — по юридическому адресу организации-правопреемницы какой-то иной фирмы, которая не входит в числе крупнейших налогоплательщиков.

Кодов для ЕНВД по месту представления больше. При едином вмененном налоге на доход могут использоваться:

- 214 — когда декларация представляется там, где находится российская организация, не обладающая статусом «крупнейшего налогоплательщика»;

- 245 — по месту деятельности иностранной компании, осуществляющейся с помощью официального представительства в РФ;

- 310 и 320 — по месту деятельности российского предприятия или ИП соответственно;

- 331-333 — для иностранных фирм, работающих через собственное отделение в России, через иную организацию либо при посредничестве физического лица (применяются редко).

Для других видов налогов используются другие коды, правила их применения регламентируются приказами Федеральной налоговой службы или иными нормативными актами.

Существует три кода, применяемых при заполнении деклараций на налог на прибыль, имущество, при УСН или ЕНВД. Код 120 — по месту жительства ИП, код 210 — по месту, где юридически находится российская организация, код 215 — по юридическому адресу организации-правопреемницы какой-то иной фирмы, которая не входит в числе крупнейших налогоплательщиков.

Зарплатные отчёты

Отчёты по зарплате, удержанным налогам и страховым взносам предполагают использование персональной кодировки.

Для отчётности 6-НДФЛ используется особый отчётный период – код 90, он сообщает о годе перед реорганизацией либо ликвидации юридического лица, который подаёт декларацию. Такой код применяется с целью разработки единого расчёта по страховым взносам.

Для зарплатных отчётов используются общие значения код:

Код в поле 107 платежного поручения — как расшифровать

Помимо отчетности коды надлежит вписывать и в платежные документы на перевод государству налогов. В платежках для этой цели отведено 107-е поле.

- сначала идут две буквы — сокращенное название налогового периода, за который производится оплата (МС — это месяц, КВ — квартал и проч.);

- после них ставится точка;

- затем порядковый номер периода определяется через двузначное число (для месяцев этот блок может принимать значение от 01 до 12, для кварталов — от 01 до 04, для полугодовых периодов — 01 и 02);

- после него ставится точка;

- последние четыре знака — это год, за который производится уплата.

На практике это будет выглядеть следующим образом: МС.06.2017 — оплата произведена за июнь 2017 года.

- сначала идут две буквы — сокращенное название налогового периода, за который производится оплата (МС — это месяц, КВ — квартал и проч.);

- после них ставится точка;

- затем порядковый номер периода определяется через двузначное число (для месяцев этот блок может принимать значение от 01 до 12, для кварталов — от 01 до 04, для полугодовых периодов — 01 и 02);

- после него ставится точка;

- последние четыре знака — это год, за который производится уплата.

Код 50

Код 50 в декларации по УСН используют реорганизующиеся, ликвидирующиеся юридические лица и предприниматели, подавшие заявление о закрытии.

Организации-правопреемники одновременно с кодом 50 указывают на титульном листе следующую информацию (п. 2.6 Порядка):

- в верхней части отчета указываются ИНН, КПП правопреемника, а в поле «ИНН/КПП реорганизованной организации» и «Налогоплательщик» – данные фирмы, применявшей УСН до момента реорганизации;

- по месту учета ставится код «215»;

- в обязательном порядке вписывается код «Форма ликвидации, реорганизации» из приложения № 3 к Порядку заполнения, показывающий, каким образом была преобразована компания (слияние, разделение и т.д.).

Фактически, код 50 показывает, что отчет сдается последний раз по одной из следующих причин:

- компания, ИП полностью прекращает свою деятельность и снимается с учета в ИФНС;

- фирма реорганизуется, далее отчетность будет представлять правопреемник.

Для уточненных деклараций за этот период применяются такие же правила. Образец заполнения декларации УСН при закрытии ИП вы найдете здесь.

Если в декларации указан код «95», а уведомление при этом не поступило, налоговики запросят пояснения, на основании которых примут решение – было нарушение со стороны налогоплательщика или нет.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Обозначение периода

Эти коды актуальны для деклараций, представляемых в налоговую службу по специальным режимам налогообложения, отчётам по НДС или декларациях по налогу на прибыль. В отчётах по РСВ применяются другие обозначения (они подписаны на самой декларации по форме РСВ-1):

- 3 — I квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

Рассмотрим, как обозначаются временные сроки в других отчётных документах.

Эти коды актуальны для деклараций, представляемых в налоговую службу по специальным режимам налогообложения, отчётам по НДС или декларациях по налогу на прибыль. В отчётах по РСВ применяются другие обозначения (они подписаны на самой декларации по форме РСВ-1):

Электронный документооборот

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (ЭП) в порядке, который устанавливается Пенсионным фондом Российской Федерации.

Важно! ВНИМАНИЕ! С 1 января 2017 года за несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», к такому страхователю применяются финансовые санкции в размере 1000 рублей.

При желании любой страхователь независимо от численности работников может сдавать отчетность в ПФР в электронном виде с ЭП. Отчетность можно сдавать в электронном виде с ЭП лично либо по телекоммуникационным каналам связи (ТКС).

ПФР рекомендует всем страхователям переходить на электронное взаимодействие с Пенсионным фондом Российской Федерации! Отчетность в электронном виде – это экономия не только бумаги, но и времени. Меньше трудозатрат, меньше ошибок, больше удобства. Уже свыше 80 % страхователей перешли на электронное взаимодействие с ПФР.

Если отчетность представлена в электронном виде с ЭП, то обязанность представления отчетности на бумажном носителе отсутствует.

При представлении отчетности по ТКС необходимо:

- сформировать файлы отчетности для отправки в территориальный орган ПФР по установленному формату;

- проверить правильность подготовки отчетности проверочными программами ПФР, которые можно бесплатно скачать в разделе «Бесплатные программы, формы и протоколы». При выявлении проверочными программами ошибок в отчетности – исправить их;

- проверить файлы антивирусной программой и подписать каждый файл отчета ЭП должностного лица, имеющего право подписи отчетных документов;

- отправить в зашифрованном виде в территориальный орган ПФР. При этом файл с отчетностью по страховым взносам и файлы с индивидуальными сведениями в отдельности заверяются усиленной квалифицированной электронной подписью, архивируются, шифруются и представляются в территориальный орган ПФР в одной транспортной посылке.

Подтверждение о представлении отчетности по ТКС

После отправки отчетности по ТКС страхователь получит из территориального органа ПФР квитанцию о доставке сведений. Если пришла квитанция об обнаружении ошибок в отчетности, то указываются причины некорректности отчета. Работодатель должен устранить эти причины и повторно представить отчетность в ПФР. После сдачи отчетности приходит квитанция о приеме документа в ПФР, которую рекомендуется сохранять.

По результатам проверки отчетности проверочными программами ПФР страхователь получит в зашифрованном виде протокол контроля отчетности, подписанный ЭП территориального органа ПФР.

После этого необходимо отправить в территориальный орган ПФР протокол контроля, подписанный своей ЭП, что является подтверждением получения протокола. Если пришел протокол проверки отчетности, в котором содержатся сообщения об ошибках, необходимо устранить их и повторно представить отчетность в территориальный орган ПФР в сроки, оговоренные нормативными правовыми актами.

В помощь страхователям в разделе «Электронные сервисы» размещены бесплатные проверочные программы и программы для подготовки отчетности по страховым взносам и по персонифицированному учету в электронной форме.

Важно! Для реализации страхователями права осуществлять обмен электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи используется усиленная квалифицированная электронная подпись (далее – УКЭП), выданная аккредитованным удостоверяющим центром. Список аккредитованных удостоверяющих центров размещен на сайте Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации.

Подтверждение о представлении отчетности по ТКС

Источник: delovoysvet.ru

Указания кода периода в декларации

В ней каждый декларант указывается цифры, которые означают сумму полученной прибыли. Затем указывается платеж, налоговая ставка предприятия. Каждая графа декларации имеет свои обозначения. Как и все значения, код налогового периода в декларации по налогу на прибыль имеет свою графу.

Что такое налоговый период

Сам налоговый период определен законодательно (ст.285 п.1) Это период с 1 января по 31 декабря.

В связи с ликвидацией компании или её реорганизацией отчётность можно сдать в середине установленного периода. Если организация начала свою деятельность в середине года, для неё так же будет установлен новый отчётный промежуток.

При получении прибыли существует два способа оплаты в бюджет. В зависимости от товарооборота, организация вносит деньги в виде аванса или каждый месяц, или раз в три месяца (квартал). Авансовыми периодами по закону, установленному НИ, являются:

- 1 квартал.

- Полугодие.

- 9 месяцев.

Для авансового платежа, исчисляемого из прибыли по факту, установлены следующие периоды взноса платежей:

Платежи вносятся ежемесячно в течение года.

Коды периодов

Для прибыли предприятия в налоговой декларации существуют специальные коды. Каждый из них в отдельности показывает, в каком периоде была получена прибыль, сумму платежа в бюджет государства. В таблице, приведённой ниже, можно увидеть, какой код что означает для налогоплательщика.

| Коды декларации | Описание действия |

| 13; 14; 15; 16 | Используются в налоговых декларациях группой — КГН, обозначают 1 квартал, полугодие, 9 месяцев и год по КГН. |

| 21; 31; 33; 34 | Используется для отчётности за каждый квартал — 1 квартал, полгода, девять месяцев и год. |

| 35 — 46 | Отчеты по месяцам — 1 месяц, 2 месяца, 3 месяца и так далее — до конца года соответственно. |

| 50 | Последний период, при отчётности после ликвидации фирмы или её реорганизации. |

| 57 – 68 | Данные в этот код вносят люди, которые отвечают за заполнение документа. КГН, которые платят платежи помесячно. |

КГН — Консолидированная группа налогоплательщиков.

Как уже видно, для каждой налоговой декларации имеются свои коды «периода для оплаты налога». Все зависит от налогового режима, который использует декларант. Они служат для простоты указания данных в декларации.

Каждый код указан на первом листе декларации (титульном). Сами коды понятны всем лицам, занимающимся заполнением такого рода документов. Для тех же, кто только пытается научиться азам бухгалтерии, расписано, какой код что означает и что вносится в эту графу соответственно.

Есть ли особый код в периоде

Рассмотрим случай, если декларация не была подана в нужный срок.

Например, в вашей организации произошли какие-либо изменения. Это может быть как закрытие предприятия, так и его реорганизация. Реорганизация – это изменение предприятие, его закрытие и открытие новых партнерских фирм, которые объединены в одно предприятие.

Для таких случаев в налоговом документе и существует код № 50. То есть при закрытии или реорганизации компании обязательно проставляется код 50.

- 50 – При ликвидации компании/реорганизации, является последним для неё отчётным периодом.

Что ещё может отражаться в декларациях по налогу на прибыль?

При заполнении налоговой отчётности, являющейся декларацией на прибыль, по кодам расписаны следующие пункты:

- Наименование органа (НИ), в который предоставляются сведения.

- Данные о вашей организации и принадлежность к этой инспекции. К примеру, если ваша фирма не крупный налогоплательщик, то декларация по налогу на прибыль сдаётся по месту регистрации самой фирмы. Тогда проставляется код в декларации – 214. Если же компания крупный плательщик налогов, то сама декларация уже предоставляется туда, где зарегистрировано подразделение организации. В этом случае проставляется код 220.

- Вносятся сведения о закрытии или реструктуризации компании. В строке налогового документа проставляется код – 0.

- Если документ подписывает сам руководитель предприятия, ставится код – 1. Если подписывает уполномоченное лицо, то уже в декларацию по налогу проставляется код –2.

Заполнение любого налогового документа является ответственным делом. Любая неточность, ошибка влекут за собой неприятные последствия. Компании придётся иметь дело с проверяющими из налоговых органов. Руководителю фирмы писать объяснительные, почему была совершена ошибка.

Поэтому подходить к заполнению документов нужно с полной ответственностью. Только грамотный человек, разбирающийся во всех тонкостях, допускается к заполнению налоговых отчётных документов.

Неверно прописанный код в важном отчетном документе может привести к неверным показателям в расчётном счёте организации. Налоговыми инспекторами это будет расцениваться как мошенничество и может привести к наложению огромных штрафов.

- Главные моменты заполнения декларации по налогу на прибыль

- Заполнение декларации – строка 210

- Строка 041 декларации по налогу на прибыль

- Все о листе 03 декларации по налогу на прибыль

Источник: saldovka.com

Что такое налоговый период в НДС-декларации и какую роль он играет?

Налоговый период по налогу на добавленную стоимость предусмотрен в ст. 163 НК РФ. Это отрезок времени (календарный код или другой период), после которого возможно определение налоговой базы и исчисление налога. Для каждого налога предусмотрен свой налоговый период, при этом он может совмещать в себе периоды отчетные.

Один квартал – время одного налогового периода. В случае если факт регистрации предприятия осуществлен после 1.01, первый день ее налогового НДС периода будет совпадать с днем регистрации. В случае ликвидации либо реорганизации предприятия, последний налоговый период будет совпадать с днем ее ликвидации (реорганизации), то есть днем, в котором был факт оформления дачного события соответствующей записью в едином государственном реестре юридических лиц.

В 2017 году налоговый НДС период — квартал. В 2015 году были утверждены изменения в Налоговом кодексе, которые касаются сроков уплаты налога в государственный бюджет – в отличие от старых правил, новые предусматривают уплату налога не 20 числа, а 25. Уплату необходимо закрыть в течение 3 месяцев после налогового периода путем уплаты в каждом месяце в равных долях по 1/3 от суммы.

Отчетный период

Отчетным периодом есть временной отрезок, после которого необходимо составить и представить отчетность.

Он может быть также установлен для налогов, по которым налогоплательщик отчитывается единожды за налоговый год, но на протяжении такого года по налогам осуществляется расчет промежуточных платежей (к примеру, УСН, земельный и транспортный налог).

Отчетный период соответствует налоговому и составляет один квартал. Налогоплательщик-представитель НДС-декларации составляет отчетность каждый квартал (внесение сведений в форму не по нарастающему итогу, а отдельно конкретно ежеквартально).

Декларация по НДС представляется в инспекцию федеральной налоговой службы в конце каждого квартала и отображает те сведения, которые относятся к этому кварталу.

В 2017 году срок для предъявления отчетности – не позже 25-го числа месяца, который наступит после налогового периода. Это касается как налогоплательщиков, так и налоговых агентов по данному налогу.

Декларация подается в электронной форме. Поданная на бумаге, она считается недействительной, что влечет за собой начисление штрафа за непредъявление отчетности, а также в некоторых случаях блокировка счета.

Пунктом 5 статьи 174 НК оговорено, что НДС декларацию обязаны предоставить:

- налоговые агенты, признанные неплательщиками НДС налога или освобождёнными от исполнения обязанностей плательщика в отношении исчисления и уплаты;

- организации, которые не уплачивают НДС, но выставляют счет-фактуру с отображенной НДС суммой.

Если предприятие было ликвидировано или реорганизовано, а с местным налоговым органом не было об этом договоренности, декларацию необходимо предоставить в установленный законодательством срок.

Это делается до последней даты существования предприятия, потому что после оформления записи в ЕГРЮЛ оно по факту не существует, а значит отчитываться некому.

Начиная с 2015 года в декларацию были внесены новые разделы, которые заполняются сведениями из книги покупок и продаж.

Заказать кадастровую выписку можно как в интернете, так и в государственных учреждениях.

Как происходит перераспределение земельных участков, которые находятся в собственности? Об этом подробно рассказано в нашей статье.

Можно ли узнать кадастровый номер участка по адресу и как это сделать? Узнайте об этом здесь.

Коды налоговых периодов

Коды налоговых периодов можно увидеть на картинке, прикрепленной ниже:

Источник: zakonguru.com