Таблица составлена на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387.

Наименование дохода

Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением:

– процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

– процентов, получаемых по вкладам в банках;

– доходов, получаемых при погашении векселя

Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Иные страховые выплаты по договорам страхования

Страховые выплаты по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы в виде превышения сумм страховых выплат над суммами страховых взносов, умноженных на среднегодовую ставку рефинансирования Банка России за каждый год, по договору добровольного страхования жизни, кроме договоров добровольного пенсионного страхования (подп. 2 п. 1 ст. 213 НК РФ)

НДФЛ в деятельности ИП

Доходы в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности), превышающие рыночную стоимость застрахованного имущества или стоимость его ремонта с учетом уплаченных страховых взносов (п. 4 ст. 213 НК РФ)

Страховые взносы по договорам страхования, которые платят за физических лиц из своих средств:

– работодатели;

– организации (предприниматели), не являющиеся работодателями

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ

Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора добровольного пенсионного страхования)

Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора негосударственного пенсионного обеспечения)

Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения и заключенным:

– организациями и иными работодателями с российскими негосударственными пенсионными фондами;

– гражданами с российскими негосударственными пенсионными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или другие финансовые инструменты срочных сделок с тем же базисным активом

Доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке (за исключением указанных в коде 1532)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Источник: nalogobzor.info

Код вычета 501 в справке 2-НДФЛ

Код вычета — это специальная зашифрованная информация. Она обозначает вид льготы, уменьшающей налогооблагаемую базу, то есть ту сумму, с которой рассчитывается подоходный налог к уплате.

Эта информация указывается только в справке о годовых доходах и удержанном налоге. Такой документ по-прежнему называют 2-НДФЛ, хотя из названия аббревиатуру убрали. Для удобства и мы будем использовать старое обозначение.

Справка 2-НДФЛ требуется для оформления налогового вычета и различного вида пособий, получения кредита в банке и в других случаях. Для налогового вычета необходимо подать в ИФНС декларацию 3-НДФЛ и подтверждающие документы.

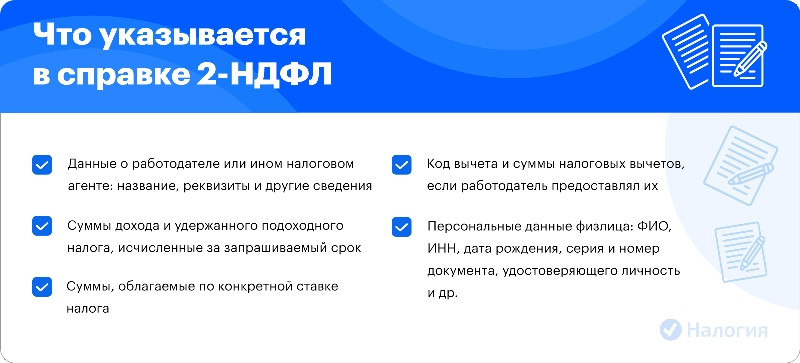

В справке 2-НДФЛ указывается годовой доход, полученный у налогового агента, и сумма налога, удержанная из этого дохода. Если в документе стоит код вычета, значит, работодатель предоставлял работнику льготу по НДФЛ.

Важно! Кодировка льгот утверждена отдельным приказом ФНС и используется компаниями и налоговыми инспекциями на территории России. В документе приведены расшифровки налоговых льгот, включая имущественные, социальные, стандартные и другие.

501 — что это за вычет

Код 501 обозначает необлагаемую налогом часть стоимости подарков, полученных от организаций и индивидуальных предпринимателей. Он относится к категории, предусмотренной статьей 217 НК РФ. В ней указаны все доходы, не облагаемые подоходным налогом.

В п. 28 ст. 217 НК РФ указано, что с подарка стоимостью до 4000 руб., полученного налогоплательщиком от организаций и индивидуальных предпринимателей, подоходный налог не уплачивается.

Фото: Что отображает справка 2-НДФЛ

Обратите внимание, что 4 тыс. рублей — это необлагаемая сумма всех подарков, полученных за календарный год. Если подарков было несколько, от общей суммы будет вычтена льгота в размере 4 тыс. рублей, а с оставшейся суммы будет рассчитан и удержан налог.

Если ваш работодатель вручил вам подарок, то бухгалтер обязательно укажет 501 и рядом проставит сумму льготы — 4 тыс. рублей.

В 2022 году у Сергея был день рождения, и компания сделала ему подарок на сумму 10 тыс. рублей. Работодатель рассчитает 13% и удержит его с дохода Сергея. Он уменьшит налогооблагаемую базу на 4 тыс. и с оставшейся суммы посчитает налог к уплате: (10 000 — 4000) * 13%.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

После использования льготы Сергей из примера выше увидит в своей справке 2-НДФЛ за 2022 год код 501, а в графе напротив — 4 тыс. рублей, то есть необлагаемую сумму со стоимости подарка.

Ведущий специалист по налогообложению

Если ваш налоговый агент в 2022 году не удержал НДФЛ, не забудьте задекларировать доход и уплатить налог самостоятельно. Обращайтесь к нашим экспертам: они за 2 дня заполнят для вас декларацию 3-НДФЛ и отправят в вашу ИФНС.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Источник: www.nalogia.ru

Код вычета НДФЛ для заполнения справки 2 НДФЛ

Заполнять декларацию 2 НДФЛ нужно с учетом всех изменений и дополнений. В каждом отчете указывают шифры доходов и примененных для начисления НДФЛ вычетов. Эти нормы отражены в Налоговом кодексе в статье 230. Кроме того, при заполнении основываются на ММВ 7-11-387, где утверждена расшифровка кодов вычетов во 2 приложении для справки 2 НДФЛ.

В третьей части отчета льготы отражаются по одной строке вместе с вознаграждениями. Рассмотрим подробнее порядок применения налоговых вычетов, которые используют для расчета доходов и удержания НДФЛ.

Какие бывают вычеты

Во время начисления доходов юр. лица обязаны удержать НДФЛ по определенной ставке. Сотрудники могут воспользоваться вычетами, благодаря которым уменьшается база для расчета НДФЛ, соответственно и сам налог рассчитают с учетом льготы. Во время заполнения отчета необходимо отразить все суммы согласно кодам вычетов НДФЛ в третьей части справки 2 НДФЛ.

Если к одному доходу применили несколько вычетов, указывают их последовательно в разных строках. Имущественные, социальные и стандартные вычеты отражаются отдельно, в четвертой части декларации.

Виды шифров вычета для отчета 2 НДФЛ

Таблица шифров для справки 2 НДФЛ включает 14 разделов.

Чтобы удобнее было пользоваться формой, необходимо знать порядок их классификации:

- Социальные – занимают значительное место в табличной части. Основания для их применения регламентированы в статье 219;

- стандартные вычеты, нормируются Налоговым кодексом частью 2 статьей 218;

- специальные – отражены в статье 214 в частях 1,3,4 и 9;

- имущественные;

- профессиональные;

- инвестиционные;

- льготы по необлагаемой доходной части.

Образец заполнения декларации 2 НДФЛ:

Имущественные вычеты

Данные суммы связаны с приобретением сотрудником имущества:

- Суммы по шифру 311 определяются в рамках понесенных расходов в ходе приобретения или строительства жилья. В этом случае учитываются только кредитные средства без учета погашения процентов по ссуде или ипотеке;

- 312 – данный код учитывает уплаченные проценты по ипотечным или кредитным договорам, оформленным на строительство или ипотеку жилой недвижимости. Расходы возмещаются в рамках перечисленных сумм, но не более 3 000 000 рублей на один объект.

Социальные вычеты

Для их применения учитывают нормы статьи 219:

- 320 – суммы, потраченные на обучение. Этот код для расчета НДФЛ предусматривает только личную учебу работника или его брата/сестры в возрасте до 24 лет;

- 321 – этот шифр отражает полное возмещение обучения ребенка, собственного или опекаемого, до достижения им 18-летнего возраста. После этого следует уточнить ограничение максимальной суммы в нормативном акте;

- 324 – суммы для расчета НДФЛ, потраченные на лечение сотрудника и членов его семьи в медучреждениях, а также покупку лекарств в соответствии с утвержденным перечнем. Максимальное возмещение – 120 000 рублей;

- 325 – расходы по взносам в рамках добровольного страхования работника и членов его семьи. Максимальное ограничение для применения льготы по НДФЛ – 120 000 рублей;

- 327 – вычеты в рамках перечислений в пенсионный фонд НПФ, максимальное ограничение – 120 000 рублей;

- 328 – вычеты в рамках перечислений в пенсионный накопительный фонд.

Профессиональные

Вычеты, предоставленные в связи с профессиональной деятельностью, следующие:

- 403 – расходы сотрудника, связанные с трудовой деятельностью и определенные в рамках договора гражданско-правового характера с нанимателем.

- 404 – расходы, понесенные автором в рамках открытия, изобретения и т.п.

Вычеты по кодам 403 и 404 представляются в сумме понесенных расходов. Обязательное условие для их применения – документальное подтверждение.

- 405 – суммы, потраченные сотрудником в пределах лимитированных расходов, которые вошли в вычет при расчете НДФЛ на авторское вознаграждение. Они предоставляются в процентном выражении от доходной части.

По доходам без НДФЛ в пределах определенных сумм

Утверждены и другие шифры вычетов, применяющиеся для расчета подоходного налога в пределах конкретных сумм:

- 501 – стоимость подарков, учитывающую при расчете НДФЛ, полученных сотрудниками от субъектов хозяйствования или ИП;

- 502 – льгота, предоставленная из оценочной стоимости подарков в натуральном выражении, врученных в рамках конкурсов, проводимых в соответствии с решениями органов власти;

- 503 – льгота по мат. помощи, оказанной в связи с выходом на заслуженный отдых по достижению пенсионного возраста или инвалидностью;

- 504 – возмещение стоимости медикаментов, приобретенных на лечение;

- 505 – сумма из оценочной стоимости “ценных” призов, врученных в рамках проведения рекламного конкурса;

- 508 – сумма по разовой мат. помощи, которая оказана в связи с рождением или усыновлением ребенка.

В статье 217 определен максимальный предел суммы необлагаемого дохода.

Коды налоговых вычетов для 2 НДФЛ: официальная таблица

Все вычеты, которые уменьшают базы для расчета НДФЛ, регламентированы в Налоговом кодексе. В отношении шифров все изменения вносит ФНС в законодательных актах.

В таблице приведен сокращенный перечень вычетов согласно кодировке налоговой службы.

Вычет НДФЛ на детей

Льгота на ребенка предоставляется как родителям, так и опекунам или попечителям, но только по официально оформленным документам. Она предназначена на каждого ребенка до достижения им 18-летнего возраста, а в случае продолжения учебы – до 24 лет. При этом студент учится как в России, так и за рубежом, форма обучения значения не имеет.

Если родитель трудится на нескольких работах, льгота оформляется на одной из них по выбору сотрудника. Подают документы и физ. лица, которые числятся на удаленном рабочем месте, а также работающие неполный день. Оформляет вычет любой родитель, действие льготы ограничено календарным годом.

Родитель имеет право представить документы по каждому вычету. При наличии дохода все льготы будут учтены. Например, сотрудник подал справки на лечение, при этом суммы на несовершеннолетних детей сохранятся.

Льгота на ребенка не накапливается и предоставляется ежемесячно. Ограничение в ее получении – сумма превышения заработка родителя 350 тыс. руб. Нормы вычетов в настоящее время следующие:

Родителям

- 126 – в сумме 1,4 тыс. руб. представляется на первого ребенка;

- 127 – сумма аналогична, только уже на второго ребенка;

- 128 – на третьего ребенка вычет составляет 3 тыс. руб.;

- 129 – льгота на детей с инвалидностью в размере 12 тыс. руб.

Опекунам, приемным родителям и попечителям

- 130 – льгота в сумме 1,4 тыс. руб. на первого ребенка;

- 131 – аналогично 130, только на второго ребенка;

- 132 – сумма в 3 тыс. руб. на третьего малыша;

- 133 – сумма 6 тыс. руб., если ребенку присвоена инвалидность.

Новые коды вычетов

Основной перечень шифров для декларации 2 НДФЛ утвержден 10.09.2015 года в приложении №2. В течение всего времени он неоднократно пересматривался и дополнялся. Последние правки вышли в декабре 2017 года и применяются с января 2021 года.

В них появился новый шифр 619 – сумма прибыли по операциям, учитываемым на личном инвестиционном счете. Физическое лицо может вкладывать собственные сбережения в ценные бумаги и получать доход, на этот размер дохода и будет уменьшена база для расчета НДФЛ.

ИСС – это счет для внутреннего учета, где учитываются вложения личных сбережений в ценные бумаги, а также договорные обязательства клиента по этим операциям. Его открывает и сопровождает брокер или доверенный управляющий на основании договора.

Вычет по этой прибыли предоставляется:

- В размере личных средств, внесенный на ИСС;

- в размере прибыли, полученной по операциям, учитываемым на данном счете.

Пример расчета налогового вычета

У сотрудницы предприятия четыре ребенка 5, 8, 15 и 16 лет. Доход, учитываемый в налогообложении, составляет в месяц 45 000 рублей.

Подано заявление на ежемесячное предоставление вычетов на всех детей:

- на 1 и 2 ребенка – по 1 400 руб.;

- на 3 и 4 ребенка – по 3 000 руб.

Общая сумма вычетов составила 8 000 руб. Данные льготы будут применяться с января по июль, далее заработок превысит максимальный порог с начала года в 350 тыс. руб.

Расчет ежемесячной заработной платы следующий:

- НДФЛ = (45 000 – 8 000) * 13% = 4 810 руб.;

- сотрудница на руки получит 45 000 – 4 810 = 40 190 руб.

Если заявление не подано, бухгалтерия выполнит следующие расчеты:

- НДФЛ = 45 000 * 13% = 5 850;

- сумма на руки = 39 150 руб.

Заключение

Основное, о чем надо помнить любому физ. лицу-резиденту РФ, претендовать на получение вычетов может только человек, у которого производится официальное начисление доходов, подлежащих налогообложению по тарифу 13%.

Кроме того, в расчетной группе должны быть подтверждающие документы, на основании которых бухгалтер выполнит правильные расчеты и оформит по итогам года справку 2 НДФЛ с соответствующими кодами вычетов.

Источник: ndflexpert.ru