В 2017 и 2018 годах существовал список деятельности для самозанятых граждан, в который входили лица по присмотру за больными людьми или детьми, репетиторы и уборщики жилых зданий. Во второй половине 2018-го появился законопроект №441845-7. Правительство решило провести эксперимент в столице РФ. МО, Татарстане и Калужской области. Его срок — 10 лет (с начала 2019-го до конца 2028 года). Подробные сведения можно получить на сайте Госдумы .

Нормы закона

Самозанятое лицо — гражданин, который зарабатывает деньги в определенной сфере без официального создания ИП или регистрации компании. Он работает сам и не привлекает сотрудников. Деятельность таких граждан регулируется:

- НК РФ (статья 83) — порядок информирования ФНС для лиц, занимающихся определенной деятельностью.

- НК РФ (статья 217) — указывает на освобождение от выплаты НДФЛ (при работе в определенной сфере).

- Приказ №ММВ-7-14/270 от 03.07 года — порядок информирования ФНС о самостоятельной деятельности.

- Законопроект №441845-7 — об эксперименте по отношению к самозанятым лицам.

ИП или Самозанятый. Коды ОКВЭД для лазерной резки и фрезерной резки.

Список деятельности самозанятых граждан

По новому законопроекту как такового перечня деятельности, характерной для самозанятых граждан, НЕ СУЩЕСТВУЕТ. По умолчанию к такой категории относятся лица, работающие в следующих сферах:

- Репетиторство.

- Уход за больными (лицами от 80 лет, не способными самостоятельно обслужить себя).

- Уборка помещений.

- Помощь по домашнему хозяйству, в приготовлении пищи.

- Уход за малышами (няни) и т. д.

Список устанавливается на государственном уровне, но не оговаривается новым законопроектом. В регионах этот перечень может быть расширен. Как правило, в него добавляются лица, ремонтирующие обувь и одежду, выполняющие отделочные работы, делающие фото, занимающиеся парикмахерским делом, восстанавливающих бытовую технику и т. д.

Какой деятельностью не вправе заниматься самозанятый гражданин

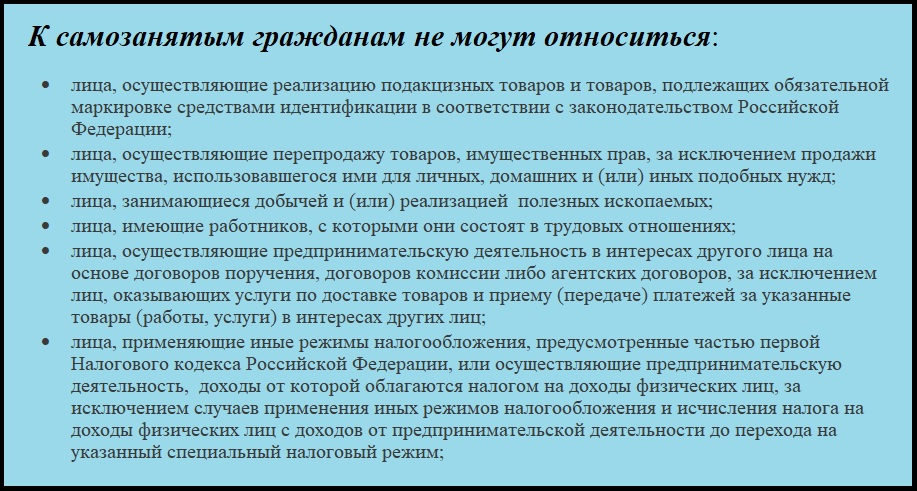

Существует ряд ограничений, не позволяющий отнести человека к полностью самозанятым лицам. В перечень входят люди, которые продают подакцизную продукцию, занимаются перепродажей, добывают полезные ископаемые или имеют работников. Полный перечень рассмотрен ниже.

При отсутствии указанных ограничений человек вправе заниматься бизнесом самостоятельно. Главное условие — продажа СОБСТВЕННОЙ продукции или оказание ЛИЧНЫХ услуг.

Налогообложение для самозанятых граждан

В новом законопроекте, который действует в период с 2019 по 2028 год, указаны следующие ставки по налогам:

- 4% — на прибыль, полученную от продажи услуг, товаров, имущественных прав физлицам.

- 6% — на прибыль, полученную от продажи услуг, товаров, имущественных прав юрлицам и ИП, которые будут использовать полученные материальные ценности в своей деятельности.

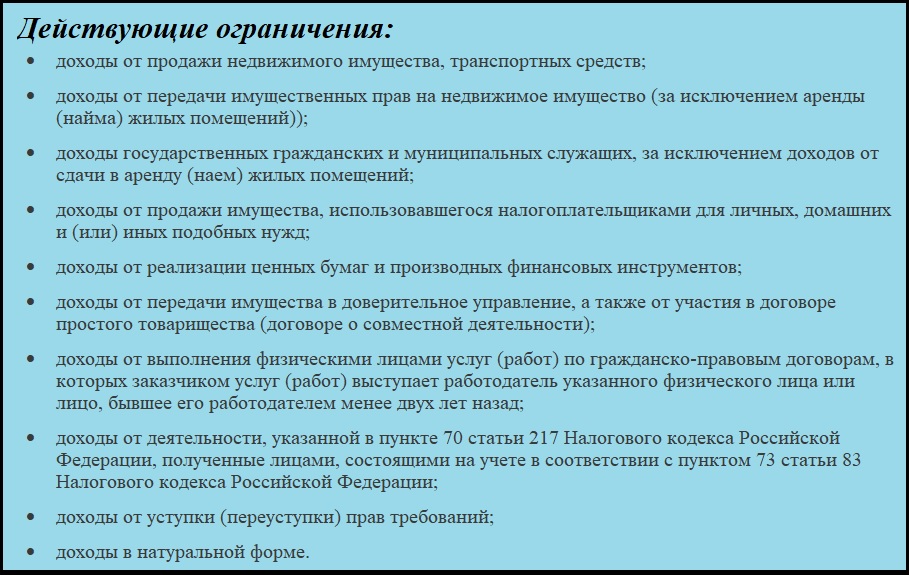

Ограничение по доходу составляет 2,4 млн рублей в год. Существуют также запреты по виду прибыли (список приведен ниже).

Про коды ОКВЭД, самозанятых…. Александр Шоршин: Запись прямого эфира 14.10.20

Важные моменты

При изучении вопроса о самозанятых лицах необходимо учесть ряд нюансов:

- Допускается совмещение ИП с самостоятельная занятость. Закрывать ИП не обязательно. НО! Запрещается совмещение с режимами вмененки, упрощенки, патента и ЕСХН.

- Новый законопроект касается ТОЛЬКО столицы, МО, Татарстана и Калужской области. Представители других регионов стать самозанятыми гражданами НЕ СМОГУТ!

- Перечень деятельности, характерной для самозанятых граждан, может измениться в 2020 году. Обсуждения вопроса уже ведутся. В конце 2019-го могут появиться значительные изменения.

- С 2020 года самостоятельная деятельность будет доступна по всей стране. Но условия закона не поменяются, ведь на это наложен 10-летний мораторий.

- Если не платить взносы в ПФР, пенсия не накапливается.

Точного списка, указывающего на доступную деятельность для самозанятых лиц сегодня НЕТ.

Если человек не подпадает под ограничения, он вправе не регистрировать компанию и не открывать ИП. Но стоит учесть, что в 2019 году программа работает в ограниченном числе регионов, но уже в 2020-м может стать доступной на всей территории РФ.

Источник: officeoff.ru

Отличие ИП от самозанятых: плюсы и минусы

ИП и самозанятые — популярные в России формы ведения предпринимательской деятельности. На конец мая 2023 года их зарегистрировано более 4 и 7,5 млн соответственно. Разберем в материале, в чем основное отличие этих форм регистрации предпринимательской деятельности.

Кто такие ИП и самозанятые

Индивидуальными предпринимателями (ИП) называют тех, кто официально занимается бизнесом без открытия юридического лица. Для него доступны практически все виды деятельности и наем сотрудников. Ограничения составляют только те сферы, которые требуют лицензирования. В частности, предприниматель с организационно-правовой формой ИП не может заниматься производством и торговлей алкоголем (за исключением пива), производством лекарств, оказывать услуги страхования, вести банковскую или туроператорскую деятельность, открывать инвестиционные фонды, ломбарды. В остальном он мало чем отличается от ООО и также является субъектом малого и среднего бизнеса.

Самозанятый — неофициальное название того, кто платит налог на профессиональный доход (НПД). Однако чаще всего под этим термином подразумевают человека, который получает деньги, оказывая услуги или выполняя работы самостоятельно, а не по месту трудоустройства, и оплачивает с них определенный процент. Специальный налоговый режим введен в 2019 году в качестве эксперимента в четырех регионах, а с 2021 года он стал доступен по всей стране. НПД в свою очередь подходит как для физических лиц, так и для ИП без сотрудников.

Плюсы и минусы самозанятости

Специальный налоговый режим призван бороться с нелегальной занятостью. Поэтому в нем максимально упрощена форма регистрации, отсутствует отчетность, не нужно платить обязательный страховой взнос и нет необходимости пользоваться онлайн-кассой. Налоговая ставка составляет всего 4 или 6 %. Все операции, включая расчеты с клиентами и оплату взносов, происходят через мобильное приложение. Самозанятость можно совмещать с официальным трудоустройством. В 2023 году появилась возможность зарегистрировать свой товарный знак и защитить бренд от незаконного копирования

НПД изначально рассчитан для совсем маленького бизнеса. Отсюда и минусы. Есть ограничения по видам деятельности, невозможно нанимать сотрудников, а максимальный доход не должен превышать 2,4 млн рублей в год. Еще один недостаток — отсутствие социальных гарантий: нет больничного или пенсии по старости. Обо всем этом самозанятому придется позаботиться самостоятельно.

Плюсы и минусы ИП

Одно из главных преимуществ регистрации ИП для ведения бизнеса — легальный статус. Можно работать в правовом поле, спокойно вести деятельность, давать рекламу, привлекать работников и контрагентов. Также он является полноценным субъектом малого и среднего предпринимательства.

То есть может пользоваться всеми льготами, получать господдержку, участвовать в госзакупках и программах «выращивания» поставщиков. ИП доступны все налоговые режимы, включая НПД, ПНС и ЕСХН. Кроме того, индивидуальный предприниматель является застрахованным лицом, а значит идут пенсионные отчисления и страховой стаж. Он может получить налоговый вычет за счет обязательных взносов на себя и сотрудников. При этом не составляет труда зарегистрировать ИП самостоятельно.

У индивидуального предпринимателя есть ограничения по видам деятельности. А ответственность за качество продукции или услуг он несет самостоятельно. В случае банкротства долги предприятия переходят на физлицо. В то же время он не может продать бизнес или передать его по наследству.

Также есть необходимость платить страховые взносы, даже если деятельность не ведется или нет доходов. При стандартных платежах он не может рассчитывать на оплачиваемые больничные и выплаты по беременности и родам, а пенсия без дополнительных платежей будет минимальной. На такой случай предлагают физлицу дополнительно застраховаться.

В чем разница между ИП и самозанятым

Основное различие — в правовом статусе. Самозанятый — физическое лицо, которое занимается предпринимательством без регистрации ИП. Он не может нанимать работников, максимальный доход не должен превышать 2,4 млн. рублей. Для него доступен только один налоговый режим — НПД. Регистрация проходит прямо в мобильном приложении, не нужно выбирать коды ОКВЭД.

ИП — тоже физлицо, но он уже является субъектом малого и среднего предпринимательства, может быть работодателем и иметь штат до 130 сотрудников, его максимальный доход кратно выше. Кроме того, ему доступны все виды налоговых режимов, включая НПД. В то же время у ИП выше ответственность, он должен иметь онлайн-кассу, платить обязательные страховые взносы и сдавать декларации. Регистрация ИП довольно проста. Через Цифровую платформу МСП.РФ это делается в несколько кликов.

Разница между платежами и отчетностью для самозанятого и ИП

Самозанятый ежемесячно не позднее 28-го числа месяца, следующего за истекшим периодом, должен оплачивать взнос с дохода. При этом ФНС заранее (не позднее 12-го числа) уведомляет его о сумме налога. Каких-либо других взносов, платежей или отчетностей у самозанятого нет.

У ИП, даже если он без сотрудников, кроме налогов есть обязанность оплачивать фиксированные платежи, а также подавать декларацию. Кроме того, нужно вести книгу учета доходов и расходов (КУДиР) и сдавать в ФНС по требованию.

Может ли самозанятый стать ИП

Гражданин может прекратить регистрацию в качестве самозанятого и стать ИП. Происходит это в двух случаях:

- Из-за утраты права использовать НПД. Например, доходы превысили 2,4 млн. рублей в год, есть необходимость нанять сотрудников, произошла смена вида деятельности и др.

- Желание совместить плюсы самозанятости и предпринимательства. Так, ИП на НПД не платит страховые взносы и может не применять онлайн-кассу.

При этом он может пользоваться льготами и мерами поддержки, доступными субъектам малого и среднего предпринимательства.

Налоговая база у ИП и самозанятых

Налоговая база ИП зависит от выбранной системы налогообложения. Например, на патенте (ПНС) сумма взноса рассчитывается на основании расчетов относительно региона и масштабов бизнеса (количества сотрудников, единиц техники, площади торгового зала и пр.). Еще одна популярная система налогообложения — «упрощенка» или УСН. На ней есть возможность выбрать в качестве налоговой базы доходы или доходы, уменьшенные на расходы. Второй вариант подходит для бизнеса, где высока стоимость сырья и материалов.

Самозанятые не могут выбирать другой налоговый режим. Они платят 4 % с доходов от физических лиц и 6 % — от юридических лиц и ИП. Уменьшить платеж за счет расходов не получится.

Как перейти на НПД с других налоговых режимов

Предприниматель может становиться плательщиком НПД. При этом ему необязательно отказываться от плюсов, которые дает статус субъекта МСП. К тому же ИП может переходить на НПД, не дожидаясь завершения налогового периода. Если он до этого применял патентную систему, то перейти можно только по окончании действия режима либо надо заранее уведомить ФНС о прекращении патента. Вариант «упрощенки» или единого сельхозналог можно поменять в любое время, но в течение месяца после перехода необходимо направить соответствующее уведомление в ФНС.

При этом за предпринимателем сохраняется обязанность сдавать декларацию за предыдущий период и платить налог до 25-го числа месяца, следующего за оформлением НПД.

Выводы

Самозанятость зачастую подходит для ИП, который только начинают бизнес. Он удобен тем, что нет отчетности и дополнительных платежей, не требуется онлайн-касса. В то же время организационно-правовая форма индивидуального предпринимателя в ряде случаев не только позволяет расширить деятельность, но и оказывается выгоднее с точки зрения уплаты налогов.

Источник: xn--l1agf.xn--p1ai

Нужен ли ИП на самозанятости ОКВЭД нашей организации?

Подскажите, пожалуйста, я бухгалтер компании и работаю с ИП на самозанятости, нужно ли ИП на смз иметь ОКВЭД нашей организации, что платить как нпд, а не как физ лицо?

Юрист прошел модерацию

Опытный юрист — юрист со стажем от 15 лет

Высокий рейтинг — юрист с рейтингом от 9 баллов

Активный юрист — юрист ответивший более 50 вопросов за 7 дней

Подробный ответ — ответ более 350 символов

Отвечает адвокат

Стаж 22 года

04.09.2023 19:25

Для того чтобы ИП на самозанятости мог платить налоги как налог на профессиональный доход (НПД), ему необходимо зарегистрировать соответствующий вид деятельности (ОКВЭД) в налоговой службе. При этом, ИП на самозанятости может выбрать любой ОКВЭД, который соответствует его виду деятельности. Однако, если ИП работает с вашей организацией, то рекомендуется выбрать ОКВЭД, который соответствует виду деятельности вашей организации, чтобы избежать возможных проблем с налоговыми органами. Рекомендуется обратиться в налоговый орган для получения более точных рекомендаций и консультаций в данном вопросе.

Источник: harant.ru