Если у налогоплательщика НДС есть операции, не облагаемые данным налогом, то вероятнее всего в декларацию по НДС ему необходимо включить Раздел 7. Сегодня мы ответим на самые популярные вопросы налогоплательщиков, касающиеся заполнения этого раздела.

Виктория Варламова

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

- проценты по депозиту

- проценты, начисленные банком на остаток денежных средств по счету

- курсовые разницы

- штрафы по хозяйственным договорам

- списанную по истечение срока исковой давности кредиторскую задолженность

20 сентября 2023 в 11:00

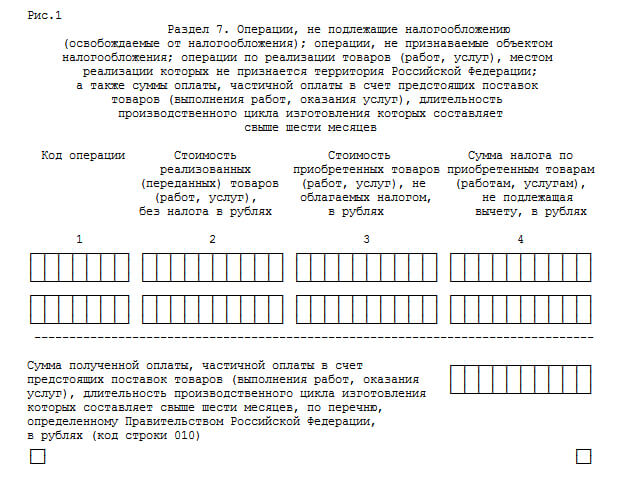

В графе 1 Раздела 7 Декларации по НДС необходимо указать код операции из Приложения № 1 к Порядку заполнения декларации, а в графе 2 по каждому коду операции — стоимость отгруженных товаров (работ, услуг) и приведен перечень случаев, при которых эту графу нужно заполнить (п.44.3 Порядка заполнения декларации). Из этого следует, что раздел 7 должны заполнить только те налогоплательщики и налоговые агенты по НДС, которые в прошедшем квартале осуществили:

- операции по реализации, не облагаемы НДС (освобождаемые от НДС) в соответствии со ст.149 НК РФ;

- операции, не признаваемые объектом налогообложения, перечисленные в п. 2 ст. 146, п. 3 ст. 39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со ст. ст. 147, 148 НК РФ.

Также должны заполнить Раздел 7 налогоплательщики, получившие суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. Для этого есть специальная строка 010.

Обратите внимание, в Порядке заполнения декларации приведен закрытый перечень операций, которые должны быть отражены в Разделе 7. Все внереализационные доходы, указанные в вопросе (курсовые разницы, штрафы по хозяйственным договорам, списанная кредиторская задолженность, процентный доход по депозиту, проценты, начисленные банком на остаток денежных средств по счету) к данным операциям не относятся.

При получении таких доходов отсутствует факт реализации товаров (работ, услуг) (п.1 ст.39 НК РФ), т.е. налогоплательщик не реализует товары, не выполняет работы и не оказывает услуги.

А значит на основании п.1 ст.146 НК РФ нет объекта обложения НДС. Кроме того, для отражения операций, не являющихся объектом обложения НДС именно в соответствии с п.1 ст.146 НК РФ не предусмотрены коды, которые указывают в графе 1 Раздела 7 (пункты 44.2 — 44.5 Порядка), что еще раз подтверждает, что «необъекты» по п.1 ст.146 НК РФ (отсутствие реализации) в разделе 7 декларации не отражаются.

Таким образом, внереализационные доходы, перечисленные в вопросе, отражать в Разделе 7 декларации по НДС не нужно.

Как заполнить декларацию по УСН (от доходов)

Задайте

свой вопрос эксперту

Задайте вопрос по Вашей ситуации и получите персональную консультацию

Задать вопрос

2. Наша организация выдала заем своему работнику под проценты. Нужно ли заполнять Раздел 7 декларации по НДС, и если нужно, то какой код указать в графе 1?

Операции по предоставлению займа в денежной форме, включая проценты по ним освобождаются от НДС в соответствии с п.п. 15 п. 3 ст. 149 НК РФ. Соответственно такие необлагаемые операции должны быть включены в Раздел 7 декларации по НДС(пункты 44.2 — 44.5 Порядка заполнения декларации).

Но в разделе 7 декларации нужно отразить только сумму процентов, начисленных за квартал, а сумма предоставленного займа не отражается (Письмо Минфина России от 16.01.2017 г. N 03-07-11/1282, Письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7896). Данные о сумме начисленных процентов указывают в графе 2 Раздела 7(п.44.3 Порядка заполнения декларации). При этом в графе 1 указывается код 1010292 (п. 44.2 Порядка заполнения декларации).

3. Требуется ли заполнение Раздела 7 декларации по НДС при начислении купонного дохода по облигациям?

Начисленные проценты по облигациям Минфин РФ квалифицирует в качестве процентов по займу (Письмо Минфина России от 03.02.2016 N 03-07-11/5310). Свою позицию он обосновал тем, что в соответствии со ст. 816 ГК РФ в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Поэтому начисленный купонный доход следует отразить в разделе 7 декларации по НДС так же как и начисленные проценты по выданным займам, указав в графе 1 код операции 1010292.

4. Как заполнить графы 1 и 2 Раздела 7 декларации по НДС при раздаче товаров в рекламных целях, не облагаемых НДС?

Действительно, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей не облагаются НДС в соответствии с пп. 25 п. 3 ст. 149 НК РФ. При заполнении раздела 7 декларации по НДС в графе 1 следует указать код операции 1010275, а в графе 2 — стоимость отгруженных товаров (работ, услуг).

Учитывая, что товары в рекламных целях раздаются без взимания оплаты, в графе 2 следует указать рыночную стоимость розданных рекламных товаров, а при невозможности ее определения — стоимость этих рекламных товаров, исчисленную исходя из всех фактических расходов налогоплательщика на их приобретение (создание) и передачу (это и будет рыночная цена).

Такие выводы можно сделать из разъяснений Минфина РФ (Письма Минфина России от 20.07.2017 N 03-07-11/46167, от 27.04.2010 N 03-07-07/17, от 26.10.2016 N 03-07-11/62251).

Получите

персональную

консультацию

Получите персональную консультацию по вопросу заполнения 7 раздела декларации по НДС

Задать вопрос

5. Наша организация является производителем товаров и сама осуществляет их гарантийный ремонт. Как заполнить графу 2 Раздела 7 декларации, если плата за гарантийный ремонт не взимается?

Услуги, оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, освобождены от обложения НДС (пп. 37 п. 3 ст. 149 НК РФ). Поэтому в графе 1 Раздела 7 декларации следует указать код 1011206.

В графе 2 раздела 7 декларации по НДС, как уже говорилось, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению. Но что считать стоимостью реализованных услуг (работ) в случае выполнения гарантийного ремонта

Порядок заполнения декларации не уточняет. Учитывая, что услуги по гарантийному ремонту оказываются собственными силами (т.е. выручка от реализации отсутствует) и без дополнительной оплаты (т.е. стоимость гарантийного ремонта для покупателя равна нулю), считаем, что в данной графе следует указать цифру ноль. К сожалению, разъяснений Минфина и ФНС России по данному вопросу нет, автор можем выразить лишь экспертную точку зрения.

6. Как заполнить графы 3 и 4 Раздела 7 декларации по НДС, что в них указывать?

В графе 3 по каждому коду операции, отражается стоимость товаров (работ, услуг), при приобретении которых продавец не предъявил НДС (п. 44.4 Порядка заполнения декларации):

Например:

При реализации ценных бумаг, в графе 3 может быть отражена стоимость приобретения ценных бумаг (такая операция НДС не облагается), а при раздаче товаров в рекламных целях, в случае, если такая операция освобождена от НДС в графе 3 можно указать стоимость рекламных сувениров, приобретенных у организации, применяющей УСН.

В графе 4 по каждому коду операции, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с п. п. 2 и 5 ст. 170 НК РФ (п.44.5 Порядка заполнения декларации).

Т.е. в этой графе нужно отразить суммы НДС, не принятые к вычету при осуществлении раздельного учета.

Обратите внимание! Даже если вы применяете «правило 5%», то НДС, относящийся исключительно к необлагаемым операциям к вычету принять нельзя, не зависимо от доли расходов на необлагаемые операции. Если расходы на необлагаемые операции в общей сумме расходов за квартал не превышают 5%, то налогоплательщик вправе принять к вычету всю сумму «общехозяйственного» НДС, т.е. НДС, относящегося к товарам (работам, услугам), приобретенным одновременно для облагаемых и для необлагаемых операций.

Иными словами, при применении «правила 5%» у налогоплательщика нет необходимости распределять входной НДС в пропорции между облагаемыми и необлагаемыми операциями (такой НДС можно принять к вычету). При этом необходимо вести раздельный учет НДС, относящегося исключительно к облагаемым операциям (его принимаю к вычету) и исключительно к необлагаемым операциям (его включают в стоимость приобретений) (п.4 ст.170 НК РФ).

Соответственно, при проверке того, как заполнен Раздел 7 декларации по НДС налоговые органы уделяют особое внимание графам 3 и 4. Отсутствие сумм НДС, не принятых к вычету в графе 4 и одновременное отсутствие стоимости «безНДСных» приобретений в графе 3 позволит налоговым органам сделать вывод об отсутствии у налогоплательщика раздельного учета входного НДС.

Конечно, если по операциям, указанным в Разделе 7 могут быть какие-то расходы. Например, если налогоплательщик отражает в Разделе 7 декларации по НДС проценты по выданным займам, то скорее всего отразить в графе 4 и 3 ему будет нечего («прямых» расходов по займу, так же, как и предъявленного НДС по таким расходам, как правило, нет).

Обращайтесь

за помощью

Будем рады оказать Вам полноценную консультационную поддержку по вопросам налогообложения и налогового права, ведения бухгалтерского учета, трудового законодательства

Источник: pravovest-audit.ru

Раздел для розничной торговли в декларации по НДС

Добрый вечер, такой вопрос, заполняю декларацию по ндс за 3 кв., позникли трудности во 2 разделе, строка 070 «код операции» не знаю какой раздел подходит под розничную торговлю.

01 ноября 2015, 19:23 , Руслан, г. Москва

Ответы юристов

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

Добрый вечер! Раздел 2 заполняют только налоговые агенты. У вас розничная торговля от имени иностранного лица или торговля конфискатом?

01 ноября 2015, 19:32

Клиент, г. Москва

У нас обычная розничная торговля, т.е. не от иностранного лица и не конфискатом. Дело в том что заполняю через taxcom и он не может отправить отчет так как не заполнен раздел 070 код операции.

01 ноября 2015, 19:36

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

У нас обычная розничная торговля, т.е. не от иностранного лица и не конфискатом. Дело в том что заполняю через taxcom и он не может отправить отчет так как не заполнен раздел 070 код операции.

Руслан

Если вы не являетесь налоговым агентом в соответствии со ст. 161 НК РФ, то раздел 2 вам заполнять не нужно.

Возможно, в настройках программы Такском указано, что вы являетесь агентом по НДС, или просто техническая ошибка, связанная с обновлением. В этом случае вам нужно обратиться в техподдержку.

01 ноября 2015, 19:41

Показать еще 2

Похожие вопросы

Вопрос решен

Административное право

Здравствуйте, вопрос про законность нахождения обьекта торговли (территориально) Обьект находится на территории кладбища, т.е. за воротами, это законно? осуществляется торговля памятниками (без ритуальных услуг)

Показать полностью

Вчера в 06:19 , вопрос №3848287, Максим, г. Сочи

Семейное право

Кратко о проблеме: Здравствуйте. Скажите пожалуйста что мне делать. У меня квартира куплена до брака, я собственник. Мой бывший муж почти через три года решил претендовать на 1/2 долю квартиры и подал иск в суд на раздел имущества

Показать полностью

Вчера в 06:04 , вопрос №3848269, Марина, г. Москва

Раздел имущества

Здравствуйте, я в разводе почти три года, у меня есть квартира в собственности приобретённая до брака. Мой бывший муж подал заявление на раздел нажитого совместно имущества и хочет 1/2 квартиры. Что мне делать?

Показать полностью

17 сентября, 21:48 , вопрос №3848075, Марина, г. Москва

Вопрос решен

Земельное право

Здравствуйте, для розничной торговли пиломатериалом хотим арендовать участок в городе, не рынок, земля промышленного назначения. Подскажите, возможно ли использовать аренду земли промышленного назначения для такой торговли. На что обратить внимание в договоре аренды с арендодателем? А так же нужно ли какое-то разрешение на торговлю в розницу, кроме как ОКВЭД?

Показать полностью

17 сентября, 15:49 , вопрос №3847871, Клиент, г. Новороссийск

Семейное право

У меня вопрос по разделу имущества после развода: Бывшая жена подала иск в суд о разделе совместно нажитого имущества, где заявлена машина, которую ей эксперты оценили (дистанционно без осмотра машины) значительно выше, чем стоит реально эта машина (не могу пройти тех.осмотр, т.к. много узлов требуют дорогостоящий ремонт и по этому не могу приобрести ОСАГО). Подскажите пожалуйста, на суде, могу я заявить бывшей жене, если такая высокая оценка, то забирай себе эту машину, а мне компенсацию 1/2 стоимости или только деньги я ей должен будут за 1/2 стоимости машины?

Источник: pravoved.ru

Какой код вида операции указывается в книге покупок в 2020 году

Известно, что операции, которые попадают под обложение НДС, учитываются компаниями в книге покупок. В этом сводном журнале прописывается не только суть операции, но и ее идентификационный код.

В 2020 году в порядок заполнения книги покупок были внесены коррективы, которые затронули и отдельные коды операций (Постановление Правительства РФ № 735, 2020).

Содержание

- Что нужно знать

- Коды вида операции в книге покупок в 2020 году (при зачете аванса)

- Возникающие вопросы

Нововведения, как предполагается, будут способствовать более эффективному учету НДС, поскольку декларация по данному налогу составляется на базе книги покупок.

Что нужно знать ↑

Операции, которые связаны с любыми приобретениями, совершаемыми компанией, отражаются в книге покупок.

В дальнейшем по итогам каждого квартала именно на ее основании формируется и представляет в ИФНС декларация по НДС.

В итоге складывается следующая ситуация — сотрудники налоговой службы проверяют книгу покупок, а затем сверяют эти сведения с показателями, прописанными в декларациях НДС.

Определения

При рассмотрении вопроса, касающегося новых кодов операций, облагаемых НДС важно принимать во внимание следующие определения:

Какова их роль

Коды видов операций играют важную роль в налоговом учете: благодаря им упрощается процесс определения тех операций, по которым полагаются вычеты по НДС.

Кроме того важно указать на следующие два аспекта:

| Для налогоплательщиков | Ведение книги покупок на базе устойчивой системы кодов операций помогает в заполнении декларации НДС |

| Для специалистов ФНС | Такая система позволяет проводить регулярную налоговую сверку |

В 2020 году изменения коснулись целого ряда разделов книги покупок, заполняемой плательщиками НДС.

В частности, коррективы коснулись следующих граф:

| 2 | Включает в себя код вида операции, что автоматически исключает необходимость ведения журнала учета счетов-фактур |

| 3 | Предусматривает внесение номера счета-фактуры или таможенной декларации (при импорте) и даты ее составления |

| 7 | Предполагает указание номера платежного документа, на основании которого осуществлялась уплата НДС. Именно на базе представленных в этой графе данных будут осуществляться вычеты из НДС (код 19), возврат аванса (код 22) и командировочных платежей (код 23) |

| 11-12 | Поля для указания ИНН и КПП контрагентов компании, которые осуществляют поставку товаров, работ и услуг |

| 14 | Заполняется только при совершении приобретений продукции за валюту (прописывается код валютной операции) |

| 16 | Включает полную сумму НДС вне зависимости от того, по какой ставке рассчитывался данный налог (если использовалось несколько ставок, то в отведенное поле вписывается только суммарный итоговый результат) |

Законные основания

Новые правила, касающиеся ведения книги покупок в целом и указания кодов видов операций в ней в частности, описываются детально в таких российских нормативно-правовых актах, как:

Коды вида операции в книге покупок в 2020 году (при зачете аванса) ↑

Новые кода видов операций начали использоваться при осуществлении налогового учета российскими компаниями с января 2020 года.

Как отразить в книге покупок восстановленный НДС с аванса смотрите в статье: как отразить в книге покупок восстановленный НДС.

Все о доп. листах в книге покупок, читайте здесь.

При этом в книге покупок товары, работы и услуги, представленные к перепродаже (для посредников) и приобретаемые для собственного использования указаны в единой графе с кодом 1.

Полный перечень кодов видов операций, используемых при заполнении книги покупок приведен в нижеследующей таблице:

| Вид операции | Идентификационный код |

| Покупка (перепродажа для посредников) каких-либо благ или имущественных прав | 01 |

| Авансы в пользу будущих поставок товаров, работ, услуг | 02 |

| Возвращение товара | 03 |

| Покупка или продажа товаров на базе агентского соглашения | 04 |

| Авансы в рамках агентских договоров | 05 |

| Получение или предоставление благ безвозмездно | 10 |

| Осуществление работ по капитальному строительству или ремонту конкретным подрядчиком | 13 |

| Гражданин приобрел товары за наличный расчет, но позднее возвратил их продавцу | 17 |

| Была получена или сформирована корректировочная счет-фактура | 18 |

| Имел место импорт из ЕС | 19 |

| Имущество было передано в уставной капитал | 21 |

| Условия контракта поменялись и произошел возврат аванса | 22 |

| Сотрудник компании имел необходимость оплатить услуги за счет своих командировочных | 23 |

| Товары, работы и услуги были проданы фирме, не являющейся плательщиком НДС | 26 |

| Комиссионер (комитент) составил сводную счет-фактуру | 27 |

| Комиссионер (комитент) составил сводную счет-фактуру, касающуюся аванса | 28 |

Важно подчеркнуть, что благодаря кодам видов операций книги покупок, можно учесть и весьма специфические операции, которые также оказывают влияние на расчет итоговой величины НДС, в частности:

| Код вида операции в книге покупок 2020 при экспорте | В страны Таможенного союза, который имеет значение 15, позволяет учесть льготный режим, который действует в торговле между странами |

| Код вида операции в книге покупок 2020 при импорте | Может иметь разные значения, в зависимости от того, из каких именно стран осуществляется ввоз материальных ценностей |

| Код вида операции при покупке товаров | Облагаемых по ставке 0% обозначаемый числом 25, позволяет пересчитать НДС с учетом того, что налог не включен в их стоимость |

Стоит также отметить, что код вида операции при совершении сделок с налогоплательщиками-гражданами иных государств, которые не состоят при этом на учете в налоговых органах РФ, будет обозначаться как 6.

Этим же кодом обозначаются и все операции по агентским соглашениям с такими контрагентами. Все остальные агентские сделки отмечаются кодом 4.

Возникающие вопросы ↑

Нововведения, касающиеся книги покупок вступили в силу с начала текущего года, в связи с чем вызывают немало вопросов со стороны плательщиков НДС.

В том числе предприниматели и организации уточняют:

- с какого времени следует пользоваться новыми кодами видов операций;

- можно ли заполнять книгу покупок, а впоследствии и налоговую декларацию без них.

Специалисты ФНС утверждают, что все корректировки действуют в России с начала 2020 года, а те отчеты, которые будут пересылаться в ведомство без указания кодов, будут автоматически аннулироваться системой.

Если допущена ошибка

Нередко при заполнении раздела, в котором прописываются коды видов операций, как в книге покупок, так и в декларации НДС, плательщики допускают ошибки.

Для того чтобы скорректировать неточные данные потребуется (Постановление Правительства РФ №238):

- Аккуратно исправить код на странице, на которой была допущена ошибка.

- Заполнить дополнительный лист книги покупок по конкретной операции с корректным значением кода.

Если отдельные счета фактуры были составлены с нарушением предписываемых налоговым законодательством требований, то следует на отдельном листе книги покупок сделать пометку об аннулировании этих документов.

Как осуществляется отражение корректировочного счета-фактуры в книге покупок узнайте из статьи: счет-фактура на аванс в книге покупок.

Правила заполнения книги покупок в 2020 году, читайте здесь.

Что такое книга покупок, смотрите здесь.

Коды операций, отражаемые в журнале учета счетов-фактур

Журнал счетов-фактур в 2020 году также затронул ряд важных изменений, который коснулся не только самой структуры журнала, но и кодов сделок.

В общем виде в сводный документ были добавлены такие новые графы, которые связаны исключительно с компаниями, осуществляющими посредническую деятельность:

| 10 | Прописывается наименование компании, у которой посредник приобретает блага |

| 11 | Указывается ИНН и КПП этой же фирмы-поставщика |

| 12 | Включает в себя номер счета-фактуры, выписанной продавцом и дату ее составления |

Аналогичные графы заполняются и по выписанным счетам-фактурам. Что же касается кодов, обозначающих виды операций, то их в новом журнале всего четыре:

| 1 | Покупка товаров, работ, имущественных прав или услуг от своего имени |

| 2 | Продажа этих же ценностей покупателю |

| 3 | Возврат благ и имущественных прав поставщику |

| 4 | Получение возвратов от своих покупателей |

Таким образом, новые коды видов операций, которые были определены на государственном уровне, позволяют вести удобный налоговый учет в книге покупок, а затем аккуратно переносить все сведения в декларацию НДС.

Налоговые же органы получают возможность осуществления регулярной сверки данных книги и декларации.

Особое внимание в обновленной форме документов уделено сделкам организаций, осуществляющих посредническую деятельность.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru