Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Код по месту учета ЕНВД для российских юридических лиц

Для российских компаний предусмотрены следующие коды.

Единый налоговый платеж для ИП в 2023 году становится обязательным. Что такое ЕНД и единый счет?

«214» — если декларация подается по месту регистрации компании, и фирма не выступает в качестве крупнейшего налогоплательщика. Данный код проставляют фирмы, зарегистрированные и ведущие деятельность ЕНВД в пределах одного и того же ОК – если расчет ЕНВД подают по месту ведения бизнеса. Данный код предназначен и для подразделений ООО, его филиалов и представительств, расположенных в районах с другим ОК — код проставляют компании-правопреемники не являющегося крупнейшим налогоплательщика, то есть фирмы, образованные в результате различных форм реорганизации: слияния, разделения и т.д.

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Номер страницы указывается в формате «001», «002» и так далее.

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации: 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2021.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

Титульный лист

Раздел 1

В этом разделе отражается результат:

Раздел 1

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2.

Раздел 1 необходимо заполнять в последнюю очередь, поскольку он содержит результаты расчёта, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2:

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц (рублей) на единицу физического показателя:

- Строка 050. Коэффициент -дефлятор K1 — в 2021 году равен 2,005.

- Строка 060. Корректирующий коэффициент K2 — устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Можно найти на сайте ФНС.

Раздел 2

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала: в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

Раздел 2 (конец)

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 3

Раздел 4

Раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

При сдаче отчётности за IV квартал 2021 года Раздел 4 не заполняется, поскольку является неактуальным.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код.

Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Код по месту учета по енвд для ип

Юридические лица

Индивидуальные предприниматели

Приказ от 11.12.2012 №ММВ-7-6/941 “Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм”

Процедура перехода

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган.

Порядок учета

Осуществляется раздельный учет показателей:

по каждому виду деятельности, облагаемой ЕНВД;

в отношении деятельности, облагаемой ЕНВД и деятельности, облагаемой в рамках иных режимов налогообложения.

Обязательный учет показателей:

по налогам, исчисляемым в качестве налоговых агентов;

по прочим налогам и сборам.

Обязанность соблюдения порядка ведение кассовых операций.

Порядок расчета налога

Расчет производится по следующей формуле:

ЕНВД = ( Налоговая база * Ставка налога ) – Страховые Взносы

- Ставка платежа

- Налоговая база

15% от величины вмененного дохода

Налоговая база — это величина вмененного дохода.

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется в соответствии с коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2, ст. 346.27 НК РФ).

Уменьшение налога на страховые взносы

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (пункт 2 статьи 346.32 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50% исчисленного налога.

Индивидуальные предприниматели, которые не имеют наемных работников – то есть они не производят выплаты и иные вознаграждения физическим лицам – могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50% ограничения.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (п. 2 статья 346.2 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50% исчисленного налога.

Подача декларации

Порядок и сроки представления налоговой декларации

- Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

- Форма декларации

- Утверждена Приказом ФНС России от 19.10.2016 №ММВ-7-3/574

- Контрольные соотношения к налоговой декларации

- Используются для целей самостоятельной проверки декларации на предмет корректности:

- отражения вида осуществляемой деятельности;

- применения корректирующих коэффициентов;

- применения базовой доходности;

- отражения физических показателей;

- исчисления налоговой базы;

- определения суммы налога, подлежащей уплате за налоговый период.

За налоговые периоды 2012-2014 годов налоговые декларации по ЕНВД необходимо подавать по форме, утвержденной Приказом ФНС России от 23.01.2012 №ММВ-7-3/13.

Начиная с первого квартала 2015 года необходимо подавать налоговые декларации по ЕНВД, форма и порядок заполнения которой утверждены Приказом ФНС России от 04.07.2014 №ММВ-7-3/353.

Начиная с первого квартала 2017 года – Приказ от 19.10.2016 №ММВ-7-3/574 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 №ММВ-7-3/353».

Уплата налога

Срок уплаты ЕНВД до 25 числа месяца, следующего за отчетным периодом (квартал).

Ответственность за налоговые правонарушения

| Ведение деятельности без постановки на учет | 10% доходов, но не менее 40 тыс. рублей |

| Несвоевременная подача заявления о постановке на учет | 10 тыс. рублей |

| Несвоевременное представление декларации | 5% от суммы налога, не менее 1 тыс. рублей |

| Неуплата (несвоевременная уплата) налога | 20% от суммы налога, умышленно – 40% от суммы налога |

| Уклонение от явки лица, вызываемого в качестве свидетеля | 1 тыс. рублей |

| Отказ свидетеля от дачи показаний | 3 тыс. рублей |

Часто задаваемые вопросы

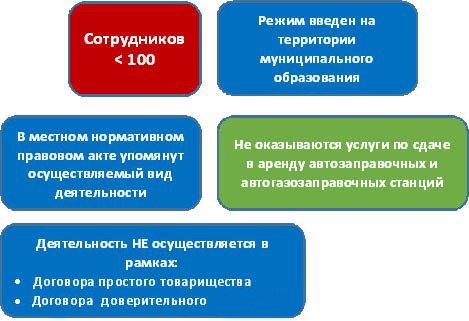

Как осуществляется постановка на учет в качестве налогоплательщика ЕНВД при осуществлении деятельности на территориях муниципальных образований, в которых действуют несколько налоговых инспекций?

Процедура перехода

Порядок снятия с учета при прекращении ведения “вмененной” деятельности

НК РФ предусмотрен заявительный порядок снятия с учета в качестве налогоплательщика ЕНВД (абз. 3 п. 3 ст. 346.28 НК РФ). Поэтому при прекращении “вмененной” деятельности необходимо подать в налоговый орган соответствующее заявление. Сделать это нужно не позднее пяти рабочих дней с момента прекращения осуществления деятельности, облагаемой ЕНВД (п. 6 ст.

6.1, абз. 3 п. 3 ст. 346.28 НК РФ). День окончания ведения деятельности указывается в заявлении и считается датой снятия с учета (абз. 3 п. 3 ст.

346.28 НК РФ).

Есть ли возможность перехода с ЕНВД на иной режим налогообложения в течение календарного года?

Есть ли возможность перехода с ЕНВД на УСН в течении календарного года?

Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

Порядок учета

Обязаны ли вести бухгалтерский учет организации-плательщики ЕНВД?

Обязаны ли вести бухгалтерский учет индивидуальные предприниматели-плательщики ЕНВД?

Порядок расчета налога

В каком порядке облагаются субсидии, выделяемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход?

Полученные из бюджета бюджетные ассигнования в виде субсидий на возмещение недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом на вмененный доход, облагаться налогами в рамках иных режимов налогообложения, в том числе в рамках упрощенной системы налогообложения, не должны.

В то же время, субсидии, выделяемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход на цели, не связанные с возмещением недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, подлежат включению в состав внереализационных доходов, учитываемых при определении налоговой базы в соответствии с положениями глав 25 или 26.2 Кодекса.

Как определяется величина физического показателя многоуровневой стоянки?

Учитывается общая площадь платной стоянки, определяемой на основании правоустанавливающих и инвентаризационных документов.

Порядок заполнения деклараций

Как правильно округлить величину физического показателя?

Как учесть изменение величины физического показателя в течение налогового периода?

Как рассчитать величину налоговой базы при изменении величины физического показателя по осуществляемому виду деятельности в течение квартала?

При определении налоговой базы следует учитывать величины физического показателя в каждом месяце налогового периода. Налоговая база по ЕНВД рассчитывается по формуле пп. 9 п. 5.2 Порядка заполнения декларации по ЕНВД для отдельных видов деятельности (утв. Приказом ФНС России от 23.01.2012 N ММВ-7-3/13):

НБ = БД * К1 * К2 * ( ФП1 + ФП2 + ФП3 ) ,

- НБ – налоговая база;

- БД – базовая доходность;

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- ФП1, ФП2, ФП3 – значения физического показателя в первом, втором и третьем месяцах квартала соответственно.

Какая величина коэффициента-дефлятора К1 применяется в 2015-2016 годах?

В 2016 и 2017 годах применяется коэффициент-дефлятор равный 1,798.

Каким образом заполняется декларация при осуществлении одного вида деятельности, облагаемого ЕНВД, в разных местах?

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах при заполнении декларации по ЕНВД раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКАТО). (пункт 5.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденного Приказом ФНС России от 04.07.2014 №ММВ-7-3/353).

Особенности регионального законодательства

Информация ниже зависит от вашего региона ( 77 город Москва )

Управление Федеральной налоговой службы по г. Москве напоминает, что система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории г. Москвы, в том числе на присоединенных в 2012 году территориях ряда поселений города Москвы, не применяется с 1 января 2014 года.

– часть 2 статьи 21 Закона г. Москвы от 26.09.2012 №45 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»;

– Закон г. Москвы от 26.01.2011 №3 «О признании утратившим силу Закона города Москвы от 29 октября 2008 года №53 «О едином налоге на вмененный доход для предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций».

Источник: nn46.ru

Код места учета в декларации по ЕНВД

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Код места учета в декларации по ЕНВД». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

- Это льготный налоговый режим, налог для которого рассчитывается по специальной формуле. Сумма налога не зависит от реально получаемых вами доходов, поэтому с их ростом налоговая нагрузка в процентном соотношении будет уменьшаться.

- Переход на этот режим ограничен рядом требований к налогоплательщику, и заниматься можно только определенными видами деятельности.

- ЕНВД имеет региональные особенности, поэтому суммы платежей и разрешенные виды деятельности будут разными в одной области или даже городе.

- На налоговый учет надо встать по месту деятельности, там же необходимо каждый квартал сдавать отчетность и платить вмененный налог.

- Рассчитанный к уплате вмененный налог можно уменьшить на всю сумму уплаченных в этом же квартале страховых взносов за себя (только для ИП без работников) или на сумму взносов, уплаченных за себя и своих работников (при этом налог можно уменьшить не более, чем на 50%).

- Если вас поставили на учет как плательщика вмененного налога, то рассчитанную в декларации сумму надо будет платить, независимо от того, получили ли вы доход и работали ли вообще.

Расчет и уплата налога ЕНВД / Сроки уплаты и сдачи декларации по ЕНВД / Отчетность ЕНВД — Эльба

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом:

- за 1 квартал до 25 апреля 2020 года

- за 2 квартал до 25 июля 2020 года

- за 3 квартал до 25 октября 2020 года

- за 4 квартал до 25 января 2021 года

Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Если ИП работает один, без привлечения наемных работников, то сдавать отчетность он должен только в налоговую инспекцию. Если он использует наемный труд, то количество инстанций прибавляется – отчеты подаются еще и в Пенсионный Фонд и в Фонд соцстрахования.

Точно такие же условия и для ООО – отчетность по ним подается во все три этих органа.

Конкретный перечень документов, которые нужно предоставлять в каждую из данных инстанций:

Налоговая инспекция. Сюда сдается:

- декларация по ЕНВД;

- бухгалтерская отчетность (для ООО);

- другая отчетность (расчеты водного, игорного, земельного, транспортного налогов);

- справка о доходах работников;

- отчет по среднесписочной численности сотрудников.

В Пенсионный Фонд (для ИП, у которых есть наемные работники, и для всех остальных организаций) нужно сдать индивидуальные сведения о работниках и данные по всей организации (то есть общую форму РСВ-1).

Фонд социального страхования (документы сюда не сдают только индивидуальные предприниматели, работающие без сотрудников) – расчетная ведомость по форме 4ФСС.

Что касается месторасположения каждой из этих организаций, то подавать документацию предприниматель должен в те подразделения (налоговой, Пенсионного Фонда и Фонда соцстраха), которые соответствуют его юридическому адресу.

Выделим основные особенности ЕНВД как системы исчисления налогов:

- налог не является зависимой величиной от размера прибыли компании, он устанавливается в соответствии с размером вмененного дохода;

- ежеквартальная оплата налога и сдача отчета;

- уплата одного налога вместо четырех (налог на прибыль, НДФЛ, НДС, налог на имущество);

- расчет налога учитывает суммы страховых взносов;

- приобретение вычета при установке онлайновых касс;

- до 1.07.2019 года есть освобождение от необходимости внедрения онлайновых касс;

- использование 0 % ставки для впервые зарегистрированного ИП в определенных видах деятельности.

Методика заполнения декларации по системе ЕНВД включает в себя:

- Титульник.

- Раздел 1. В нем отражена сумма налога по различным ОКТМО, применяемым в компании.

- Раздел 2, который определяет расчет ЕНВД.

- Раздел 3, в котором налог рассчитывается для всех видов деятельности, уменьшенных по страховым платежам.

Каждый раздел имеет свои рекомендации по заполнению.

Декларация ЕНВД по транспортным услугам и образец ее заполнения отличаются от таковой по розничной торговле и других типах хозяйствования субъектов. Каждый вид деятельности имеет свои особенности при расчетах.

Порядок заполнения декларации по ЕНВД четко регламентирован.

В этом случае заполнение индикаторов суммы декларации выполняется следующим образом:

- заполняется раздел 2;

- вносятся данные в раздел 3;

- данные в разделе 1 записываются последними.

Заполнение титульного листа

Правила заполнения декларации по ЕНВД по части титульного листа следующие:

- Информация на титульном листе заполняется налогоплательщиком, за исключением нижнего правого блока, куда вносит данные инспектор ФНС.

- ИНН / КПП. Регистрируются соответствующие коды. Поле КПП для ИП не заполняется.

Юридические лица заполняют КПП, полученный в налоговой инспекции по месту ведения бизнеса в условном режиме, с кодом причины регистрации «35».

- Номер уточняющего отчета. Если декларация представляется в первый раз, код указывается: «0-». При необходимости обновление предоставляется для внесения изменений в данные, указанные в первоначальном отчете. Проставляют номера корректировок.

- Период, за который рассчитан налог, является налоговым периодом:

Шаг 1. Титульный лист

Начинайте оформление формуляра с заполнения титульной страницы формы КНД 1152016. Учитывайте рекомендации по оформлению.

В шапке укажите ИНН головного офиса и КПП — код подотчетного субъекта или обособленного подразделения.

Код налогового периода отразите так:

При обычной деятельности

При реорганизации или ликвидации

Общие требования к заполнению декларации по ЕНВД

Итак, заполнить декларацию по ЕНВД можно несколькими способами:

- от руки;

- на компьютере с использованием соответствующего программного обеспечения.

Если налогоплательщик заполняет отчет вручную, то делает он это ручкой с черными, фиолетовыми или синими чернилами. При вводе данных в декларацию на компьютере используется шрифт Courier New высотой 16-18 пунктов.

При этом допускается отсутствие обрамления ячеек и прочерков в незаполненных ячейках.

Помимо этого, существует еще ряд общих правил, которые должен соблюдать «вмененщик» независимо от способа заполнения отчета:

1. Для каждого показателя предусмотрено одно поле, которое состоит из определенного количества ячеек (знакомест). Соответственно в каждом поле указывается исключительно один показатель. Но из данного правила есть два исключения – это:

- показатель даты;

- показатель со значением десятичной дроби.

Сведения о дате фиксируются в трех полях, разделенных точкой:

- день (2 ячейки),

- месяц (2 ячейки);

- год (4 ячейки).

Под десятичную дробь отведено два поля, разделенные точкой:

- в первом поле указывается целая часть;

- во втором поле указывается дробная часть.

2. Страницы декларации нумеруются последовательно (сквозная нумерация), начиная с титульного листа, независимо от количества заполняемых разделов, листов. К примеру, порядковый номер титульного листа «001». На странице, которая в последовательности является 20-й, в соответствующем поле проставляется «020».

3. Текстовые, числовые и кодовые данные заполняются слева направо, начиная с 1-й (левой) ячейки.

4. Текстовые поля бланка пишутся только заглавными печатными символами.

5. Если отсутствует какой-либо показатель, то в соответствующем поле проставляется прочерк (посередине ячеек по всей длине поля проводится прямая линия). Если при указании значения показателя в соответствующем поле остались незаполненные ячейки, то в них по правой части поля проставляется прочерк. Например, для поля «ИНН» предусмотрено 12 ячеек (поскольку ИНН предпринимателя состоит из 12 цифр). Если декларацию заполняет организация, то свой ИНН из 10 знаков она должна указать следующим образом: «7606090196 — -».

6. Правила округления:

- стоимостные показатели указываются в полных рублях (50 копеек и более округляются до целого рубля, менее 50 копеек отбрасываются);

- значения физических показателей указываются в целых единицах;

- значения корректирующего коэффициента К2 округляется до 3-го знака после запятой (включительно).

7. Если отчет представляется в ИФНС на бумажном носителе, то нельзя при распечатке на принтере использовать двустороннюю печать, а также запрещается скреплять отдельные листы декларации.

8. Запрещается исправлять ошибки с помощью корректирующего или иного аналогичного средства.

Декларация по ЕНВД: раздел 1

После того, как произведены все необходимые расчеты и заполнены разделы 2 и 3, возвращаемся в начало декларации по ЕНВД к разделу 1. В нем указываются размеры единого налога к уплате в бюджет по итогам квартала (строка 020) по каждому коду по ОКТМО (строка 010).

Если этих кодов 6, то и значений должно быть тоже 6. Рассчитывается каждое из них по формуле:

Стр.040 разд.3 х (сумма стр.110 всех разделов 2 по каждому коду по ОКТМО/стр.010 разд3)

Если строк 010 и 020 окажется недостаточно, то берутся дополнительные листы раздела 1 декларации.

Не забудьте в верхней части страницы указать реквизиты ИНН и КПП, которые заполняются по такому же принципу, как и в разделах 2 и 3. (Подробнее читайте в разделе статьи Декларация по ЕНВД: раздел 2.).

Образец заполнения организацией раздела 1 декларации по ЕНВД.

Порядок составления отчета

Особенность заполнения декларации ЕНВД заключается в порядке внесения данных: сначала следует сформировать разделы 2 и 3 и только после этого — первый раздел и титульный лист. В р. 2 необходимо отображать показатели по каждому из видов деятельности, но если налогоплательщик оказывает те же услуги или продает товары того же направления в разных местах, то эта часть заполняется согласно коду ОКТМО, то есть по каждой отдельной локализации.

Титульная страница должна содержать подпись индивидуального предпринимателя или руководителя предприятия.

Заполняя документ в электронной форме, необходимо использовать шрифт Courier Nеw размером 16-18 п. Для листов предусмотрена сквозная нумерация.

Датой приема отчета, отправленного почтой, считается дата отправки. В электронной отчетности после его отправки должна прийти электронная квитанция, в противном случае он считается не поданным.

Инструкция по заполнению налоговой декларации

Налоговая декларация содержит в себе три раздела и титульный лист. Для удобства заполнение нужно осуществлять в таком порядке:

- титульный лист;

- раздел 2;

- раздел 3;

- раздел 1.

Заполнение титульного листа необходимо для идентификации индивидуального предпринимателя налоговой службой.

Здесь указываются данные, которые помогут сделать это:

ИНН. У ИП заполняется полностью, у организаций этот документ имеет 10 цифр номера, поэтому две пустые ячейки в конце графы заполняются прочерком.

КПП. Индивидуальным предпринимателям заполнять этот пункт не нужно.

Поля ИНН и КПП заполняются на всех последующих страницах одинаково.

Номер корректировки. Указывается порядковый номер, измененной декларации. Если стоит «0—», то она является первичной.

Налоговый период. Необходимо указать код налогового периода, соответствующий сдаваемой декларации.

| Код периода | Наименование периода |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Отчетный год. Здесь указывается отчетный год сдаваемой декларации.

Представляется в налоговый орган (код). Код отделения налоговой инспекции, куда производится сдача налоговой декларации, ищите с помощью сервиса ИФНС.

По месту учета (код). Указывается код места куда необходимо направить декларацию в ИФНС.

Ответственность за непредставление отчетности

Сдача отчетности по ЕНВД происходит в установленные законом сроки, за нарушение которых предусмотрена ответственность:

- Налоговая:

- За неотправку или непредставление декларации или РСВ в определенные сроки на нарушителя налагается штраф в размере 5% за каждый месяц их непредставления (п. 1 ст. 119 НК РФ).

- За отсутствие расчетов и информации об уплате НДФЛ по работникам, налоговой и бухотчетности и других документов за каждый месяц просрочки налагается и взыскивается штраф в размере 1 000 руб. (подп. 1.2 п. 1 ст. 126 НК РФ).

Кто сдает декларацию по ЕНВД

Отчитаться по «вмененке» обязаны все категории налогоплательщиков, применяющие в отчетном периоде систему налогообложения «Единый налог на вмененный доход». Подавать отчетность в ИФНС обязаны как организации, так и индивидуальные предприниматели.

Если налогоплательщик совмещает несколько налоговых режимов (УСН и ЕНВД, ОСНО и ЕНВД) и «вмененка» не является основным режимом, налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности подается в любом случае. Иначе проблем с инспекцией не избежать.

Контролерам нет разницы, получал доходы налогоплательщик в отчетном периоде или нет. На сдачу отчетности это никак не влияет: особенностью «вмененки» является то, что налог начисляется с планового дохода. Фактические показатели не имеют никакого значения.

Похожие записи:

- Когда назначать единовременную выплату накопительной пенсии

- Как продать авто в рассрочку без риска

- Алиментные выплаты после 18 лет, если ребенок учится

Источник: onlinecable.ru