1. Утвердить Стандарт состава, структуры, порядка формирования и ведения ведомственного классификатора налоговых документов согласно приложению к настоящему приказу.

2. Структурным подразделениям центрального аппарата ФНС России в вопросах, касающихся разработки и применения форм налоговой документации, а также использования сведений, содержащихся в ведомственном классификаторе налоговых документов, руководствоваться настоящим приказом.

3. Управлению стандартов и международного сотрудничества (Д.В. Вольвач) обеспечить:

3.1. Методологическое сопровождение соблюдения Стандарта состава, структуры, порядка формирования и ведения ведомственного классификатора налоговых документов.

3.2. Ведение ведомственного классификатора налоговых документов ФНС России.

4. Управлению стандартов и международного сотрудничества (Д.В. Вольвач) совместно с Управлением информационных технологий (Т.В. Матвеева) организовать в установленном порядке автоматизацию ведения ведомственного классификатора налоговых документов в программном обеспечении системы централизованного ведения нормативно-справочной информации АИС «Налог-3».

Структурные подразделения организации

4. Признать утратившим силу приказ Министерства Российской Федерации по налогам и сборам от 12.10.1999 N АП-3-14/319 «Об утверждении положения об унифицированной системе и классификатора налоговой документации МНС России».

5. Контроль за выполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы организации разработки и внедрения системы стандартов деятельности и менеджмента качества ФНС России.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Утвержден

приказом ФНС России

от «__» _______ 2017 г. N ____

СТАНДАРТ

СОСТАВА, СТРУКТУРЫ, ПОРЯДКА ФОРМИРОВАНИЯ И ВЕДЕНИЯ

ВЕДОМСТВЕННОГО КЛАССИФИКАТОРА НАЛОГОВЫХ ДОКУМЕНТОВ

I. Основные положения

1. Ведомственный классификатор налоговых документов Федеральной налоговой службы (далее — Справочник КНД) является составной частью системы классификации и кодирования технико-экономической информации, форм налоговых документов.

2. Настоящий стандарт является единым для следующих документов:

— всех документов, предусмотренных законодательством Российской Федерации о налогах и сборах и страховых взносах, разрабатываемых и утверждаемых ФНС России;

— всех документов, разрабатываемых и утверждаемых для целей реализации норм валютного законодательства Российской Федерации;

— документов, являющихся основанием для исчисления и уплаты налогов, проведения процедуры государственной регистрации юридических лиц;

— документов, используемых при реализации иных функций ФНС России, а также услуг, предоставляемых ФНС России;

— документов, образующихся в деятельности Федеральной налоговой службы, ее территориальных органов и подведомственных организаций;

— иных документов, содержащихся в Общероссийском классификаторе управленческой документации (далее — ОКУД), используемые в деятельности налоговых органов.

3. Стандарт состава, структуры, порядка формирования и ведения ведомственного классификатора налоговых документов (далее — Стандарт) не распространяется на документы, используемые в деятельности налоговых органов, но не имеющие кода налоговых документов.

4. Стандарт разработан для решения следующих задач:

— обеспечения учета и систематизации форм налоговых документов на основе их регистрации;

— регистрации форм налоговых документов;

— контроля за составом форм налоговых документов;

— планирования перевода форм в машиноориентированный вид и обеспечения контроля за таким переводом;

— сохранения сведений о документах, утративших силу, но по которым, в течение определенного законодательством периода времени, должны отчитываться налогоплательщики;

— использования Справочника КНД в автоматизации выделения к уничтожению документов;

— корректного определения структурного подразделения центрального аппарата ФНС России, ответственного за разработку и методологическое сопровождение заполнения формы документа (далее — подразделение-методолог).

II. Структура Справочника КНД

5. Структура Справочника КНД представляет собой таблицу, состоящую из столбцов и строк. Столбцы в КНД содержат следующую информацию:

а) статус документа (может принимать следующие значения:

«Проект» — на стадии разработки макета формы до момента утверждения нормативного правового акта или организационно-распорядительного документа ФНС России,

«Утвержден» — в случае утверждения нормативного правового акта или организационно-распорядительного документа ФНС России, если такой документ имеет отложенный срок вступления в силу,

В случае, если нормативный правовой акт или организационно-распорядительный документ ФНС России не имеет отложенного срока вступления в силу, статус формы документа принимает значение «Действует» с даты государственной регистрации нормативного правового акта или регистрации в системе документооборота ФНС России.

«Действует» — соответствует дате вступления в силу нормативного правового акта или организационно-распорядительного документа ФНС России, которым утверждена форма документа;

«Отменен» — соответствует дате вступления в силу нормативного правового акта или организационно-распорядительного документа ФНС России, которым утверждена новая форма документа либо форма документа не применяется в силу изменений в действующем законодательстве);

б) код формы налогового документа (семь цифровых десятичных знаков), принимающий вид ККППРРР, где

КК — класс документов (признак, отражающий принадлежность к налоговым документам),

ПП — подкласс документов (признак, отражающий общность содержания подмножества налоговых документов и направленность их использования);

РРР — регистрационный номер ФНД внутри подкласса;

в) наименование формы документа;

г) признак машиноориентированности формы документа;

д) версия формы документа;

е) тип формы документа, указывающий на его использование в качестве первичного учетного документа для целей бюджетного учета доходов;

ж) срок хранения документов;

и) код структурного подразделения центрального аппарата ФНС России (код СП ЦА ФНС России), являющегося подразделением-методологом;

к) наименование структурного подразделения центрального аппарата ФНС России (наименование СП ЦА ФНС России), являющегося подразделением-методологом;

л) код контрольных сроков ввода (принимает числовое значение, измеряемое в количестве рабочих дней, требующихся для ввода формы документа в автоматизированную информационную систему ФНС России);

м) признак обработки формы документа в ФКУ «Налог-Сервис» ФНС России, его филиале либо в налоговом органе;

н) начало действия формы документа (принимает значения в формате даты);

о) окончание действия формы документа (принимает значения в формате даты).

Форма документа идентифицируется совокупностью кода формы документа и номера версии формы документа.

III. Порядок формирования Справочника КНД

6. При разработке новой формы налоговых документов структурное подразделение центрального аппарата ФНС России, ответственное за разработку такой формы по направлению своей деятельности (далее — подразделение-методолог), вносит сведения, указанные в пункте 5 настоящего Стандарта в Справочник КНД в системе централизованного ведения нормативно-справочной информации автоматизированной информационной системы ФНС России (далее — СЦВ НСИ).

7. При заполнении всех предусмотренных в Справочнике КНД столбцов подразделение-методолог формирует проект изменений, содержащий информацию, указанную в столбцах по заполненной строке, для направления такого проекта изменений в порядке, определенном Стандартом разработки форм налоговых документов, утвержденным приказом ФНС России от ____________ N __________:

— в структурное подразделение, ответственное за организацию разработки и внедрения системы стандартов деятельности и менеджмента качества ФНС России и территориальных налоговых органов (далее — подразделение, ответственное за обеспечение разработки стандартов),

— в структурное подразделение, ответственное за совершенствование информационного и технического обеспечения деятельности налоговых органов, внедрение новых информационно-телекоммуникационных технологий, развитие электронных услуг;

— исполнителю государственного контракта, оказывающего услугу по сопровождению информационного обеспечения автоматизированной информационной системы ФНС России (далее — исполнитель по контракту информационного обеспечения).

8. При получении от подразделения-методолога соответствующего проекта изменений подразделение, ответственное за обеспечение разработки стандартов, проверяет корректность заполнения столбцов Справочника КНД в СЦВ НСИ и либо акцептует внесенные данные, либо направляет подразделению-методологу сообщение о необходимости корректировки сведений в Справочнике КНД.

9. Формирование кода формы документа

9.1. Документы, указанные в пункте 2 настоящего Стандарта, образуют класс 1100000 — Унифицированная система документации налоговых органов.

9.2. Коды признака, отражающего общность содержания подмножества налоговых документов и направленность их использования, образуют подклассы, отраженные в приложении N 1 к настоящему Стандарту.

9.3. Регистрационный номер присваивается форме документа согласно порядковому номеру в Справочнике КНД.

10. Формирование показателей в столбцах Справочника КНД.

10.1. Наименование формы документа определяется подразделением-методологом в соответствии с положениями нормативного правового документа или иного документа, на основании которого разрабатывается форма.

10.2. Признак машиноориентированности формы документа принимает значения М (машиноориентированная) или Н (немашиноориентированная). Машиноориентированная форма документа в том числе в части применения реперных маркеров должна соответствовать требованиям, указанным в Стандарте форм налоговых документов.

10.3. При проставлении версии документа применяется порядковая нумерация, где 01 — это исходная версия формы документа, а 02, 03, 04 и т.д. — каждая последующая версия.

10.4. Тип формы документа принимает следующие кодовые значения: 1 — первичный учетный документ, применяемый в целях бюджетного учета доходов; 0 — документ, не являющийся первичным учетным документом, применяемым в целях бюджетного учета доходов.

10.5. Срок архивного хранения проставляется в соответствии с Перечнем и устанавливается подразделением-методологом по согласованию со структурным подразделением, в функции которого входит организация работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности ФНС России.

10.6. Код структурного подразделения центрального аппарата ФНС России принимает значения кода структурного подразделения, являющегося подразделением-методологом, используемого в деятельности ФНС России.

10.7. Наименование структурного подразделения центрального аппарата ФНС России принимает текстовое значение в соответствии с наименованием подразделения-методолога, используемого в деятельности ФНС России.

10.7. Код контрольных сроков ввода устанавливается подразделением-методологом, ответственным за разработку формы документа по согласованию с подразделением или организацией, находящейся в ведении ФНС России, ответственными за ввод формы документа в информационную систему ФНС России в формате ДД. Например, если контрольный срок ввода составляет рабочих пять дней, то код контрольных сроков ввода принимает значение в виде 05 .

Сроки обработки налоговых документов в филиале ФКУ «Налог-Сервис» ФНС России указаны в Перечне налоговых документов (начиная со дня, следующего за днем поступления документов в филиал ФКУ). Срок обработки налоговых документов в территориальных налоговых органах исчисляется с даты представления налогового документа в налоговый орган.

11. Признак обработки формы налогового документа содержит информацию об ответственном за проведение обработки налоговых документов, поступивших в налоговые органы. При этом значение «Да» проставляется в случае обработки налогового документа ФКУ «Налог-Сервис» ФНС России и его филиалах, «Нет» — в случае обработки налогового документа налоговым органом.

12. Формат полей в Справочнике КНД, представленный в формате АСВК (Cn, где C — обозначение длины поля, n — количество символов поля), принимает значения, представленные в приложении N 2 к настоящему Стандарту. Имя файла для загрузки Справочника КНД в АСВК: KND.TXT.

Приложение N 1

к Стандарту состава, структуры, порядка

формирования и ведения ведомственного

классификатора налоговых документов,

утвержденному приказом ФНС России

от ____________ N _____

ПОДКЛАССЫ ФОРМ ДОКУМЕНТОВ

Наименование подкласса

Документы, необходимые при осуществлении процедур учета налогоплательщиков и контрольно-кассовой техники, лицензирования и учета деятельности юридических и физических лиц, а также для установления обязанности уплаты налогов и сборов:

Источник: rulaws.ru

Наименование структурных подразделений.

Наименования структурных подразделений можно расположить по степени их функциональной важности (например, сначала управленческие, затем производственные подразделения, административно-технические) или в алфавитном порядке. Наименования структурных подразделений следует указывать в соответствии с наименованиями, закрепленными в соответствующих локальных нормативных актах.

Коды структурных подразделений.

Кодирование структурных подразделений необходимо для формирования сводной отчетности. Он также присваивается для удобства ведения документооборота (особенно это касается крупных организаций).

Должность (специальность, профессия), разряд, класс (категория) квалификации.

Названия должностей, которые вносятся в штатное расписание, фактически могут быть любыми. Однако если в соответствии с федеральными законами с выполнением работ по определенным должностям, специальностям или профессиям связано предоставление льгот либо наличие ограничений, то наименования этих должностей, специальностей или профессий должны соответствовать наименованиям и требованиям, указанным в Квалификационных справочниках (ЕТКС). При этом в штатное расписание можно включить и новые наименования должностей, не предусмотренные в Квалификационных справочниках, например топ-менеджер, менеджер по продажам, мерчандайзер, супервайзер и другие.

Количество штатных единиц.

Количество штатных единиц — это количество единиц по каждой штатной должности (специальности, профессии), предусмотренной штатным расписанием.

5. Тарифная ставка (оклад) и прочее.

В графе » Тарифная ставка (оклад) и прочее» должна быть указана в рублевом исчислении месячная заработная плата по тарифной ставке (окладу), тарифной сетке, проценту от выручки, доле или проценту от прибыли, коэффициенту трудового участия и прочего в зависимости от системы оплаты труда, принятой в организации в соответствии с действующим законодательством Российской Федерации, коллективными договорами, трудовыми договорами, соглашениями и локальными нормативными актами организации.

Надбавки.

В графах 6 — 8 » Надбавки» показываются стимулирующие и компенсационные выплаты (премии, надбавки, доплаты и иные поощрительные выплаты), установленные действующим трудовым законодательством (например, процентная надбавка к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях, надбавка за вахтовый метод работы, надбавка за ученую степень и прочее), а также введенные по усмотрению работодателя (например, связанные с режимом или условиями труда).

Всего.

В графе 9 » Всего» требуется указать общую сумму сложения сумм граф 5 — 8 (оклада (тарифной ставки) и надбавок), умноженную на количество штатных единиц.

Все графы штатного расписания должны быть обязательно заполнены, допускаются пустоты только в графе » Примечание».

Штатное расписание подписывается только руководителем кадровой службы и главным бухгалтером организации.

Пример. Форма приказа об утверждении штатного расписания:

Об утверждении штатного расписания на 2015 г.

1. Утвердить штатное расписание ООО » Союз» на 2015 г.

2. Установить, что штатное расписание на 2015 г. вступает в силу с

3. С момента вступления в силу нового штатного расписания считать

утратившим силу штатное расписание на 2015 г.

4. Отделу кадров, отделу организации и оплаты труда, бухгалтерии

привести локальные нормативные акты ООО » Союз» и кадровые документы в

соответствие с новым штатным расписанием в срок до 31.12.2014.

Морозов /Морозов Е.П. /

подпись расшифровка подписи

Рассмотрим пример заполнения унифицированной формы N Т-3.

Форма по ОКУД │ 0301017│

Общество с ограниченной ответственностью ├ ─ ─ ─ ─ ─ ─ ─ ─ ┤

ШТАТНОЕ РАСПИСАНИЕ │ 11 │ 10.12.2014│ УТВЕРЖДЕНО

2015 01 января 15

на период ——— с » —» —— 20— г. Приказом организации

24 декабря 14 24

Штат в количестве —-

(двадцати восьми) — единиц

| Структурное подразделение | Должность (специальность, профессия), разряд, класс (категория) квалификации | Количество штатных единиц | Тарифная ставка (оклад) и пр., руб. | Надбавки, руб. | Всего в месяц, руб. (гр. 5 +гр. 6 + гр. 7 + гр. 8) x гр. 4 | Примечание |

| Наименование | Код | |||||

| Администрация | Генеральный директор | 40 000 | 40 000 | |||

| Секретарь | 10 000 | 20 000 | ||||

| Бухгалтерия | Главный бухгалтер | 25 000 | 25 000 | |||

| Бухгалтер | 13 000 | 13 000 | ||||

| Отдел продаж | Начальник отдела продаж | 25 000 | 25 000 | |||

| Менеджер по продажам | 20 000 | 300 000 | ||||

| Секретарь | 10 000 | 10 000 | ||||

| Вспомогательный отдел | Офис-менеджер | 15 000 | 15 000 | |||

| Водитель-экспедитор | 12 000 | 60 000 | ||||

| Итого | X | X | X | X | 508 000 |

бухгалтер Алексеева Алексеева В.Е.

службы должность личная расшифровка подписи

Алексеева Алексеева В.Е.

личная расшифровка подписи

Штатное расписание утверждается приказом (распоряжением) руководителя организации.

Изменения в штатное расписание вносятся также приказом (распоряжением) руководителя » О внесении изменений в штатное расписание». Изменения могут быть следующими:

— переименование должности, специальности, профессии;

— переименование структурного подразделения;

— изменение тарифной ставки (оклада);

— изменение количества штатных единиц (увеличение, уменьшение).

Внести изменения в штатное расписание можно двумя способами:

1) изменить само штатное расписание. Новое штатное расписание со следующим регистрационным номером утверждается приказом руководителя;

2) если изменения, вносимые в штатное расписание, не существенны, их можно оформить приказом (распоряжением) » О внесении изменений в штатное расписание». В качестве основания в приказе могут быть указаны следующие причины:

— расширение или сокращение производственной основы организации;

— проведение мероприятий, направленных на улучшение деятельности отдельных структурных подразделений;

— увеличение численности рабочих и нагрузки на административно-управленческий персонал и так далее.

О внесении изменений в штатное расписание

В целях совершенствования организационной структуры

1. Увеличить численность отдела продаж на 1 единицу за счет введения

должности менеджера по продажам с окладом 20 000 руб.

2. Внести изменения с 01.07.2015 в штатное расписание от 10.12.2014

N 11, утвержденное приказом от 24.12.2014 N 27.

Морозов /Морозов Е.П. /

подпись расшифровка подписи

Вносимые изменения в штатное расписание затрагивают определенные сторонами условия трудового договора, и, следовательно, это потребует внесения изменений и корректировки в другие кадровые документы (в личную карточку, трудовую книжку и другие).

Все изменения и дополнения, внесенные в штатное расписание, должны доводиться до сведения работников, после чего в их трудовые книжки на основании приказа (распоряжения) или иного решения работодателя вносятся соответствующие изменения и дополнения (п. 3.1 Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда России от 10 октября 2003 г. N 69).

О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ (ч. 2 ст. 74 ТК РФ). Причем работник вовсе не обязан соглашаться с предложенными изменениями.

Если работник не согласен работать в новых условиях, то работодатель обязан в письменной форме предложить ему другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья.

При этом работодатель должен предложить работнику все вакансии, отвечающие указанным требованиям и имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

При отсутствии указанной работы или отказе работника от предложенной работы трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

Источник: lektsia.com

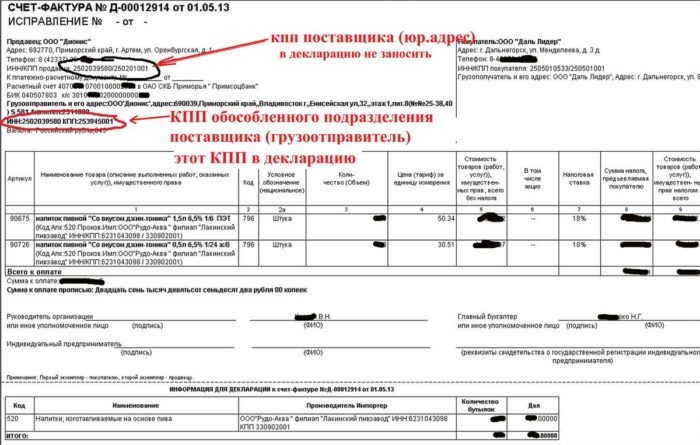

Идентификационный номер ТОСП – что это такое?

ТОСП расшифровывается как Территориальное обособленное структурное подразделение. То есть это определенная часть какого-либо предприятия или производственного объекта, которое с пространственной точки зрения расположено в одном месте, где и осуществляет свою экономическую (производственную) деятельность.

Согласно нормативно-правовым актам, каждое ТОСП юридического лица должно иметь личный идентификационный номер налогоплательщика (ИНН ТОСП), состоящий из четырнадцати знаков (цифр). При этом ИНН ТОСП формируется независимо от наличия у юридического лица кода ОКПО (общероссийского классификатора предприятий и организаций).

Формирование идентификационного номера осуществляется следующим образом:

• 8 первых знаков – код ОКПО предприятия, которому принадлежит структурное подразделение;

• 2 следующих знака – код субъекта РФ по ОКАТО (Общероссийскому классификатору объектов административно-территориального деления);

• 1 знак после ОКАТО – количество филиалов или представительств организации;

• последние 3 знака – порядковый номер структурного подразделения, которое входит в состав юридической организации.

Идентификационный номер выдается в налоговой инспекции, которая производит регистрацию юридических лиц. Получается, что ИНН присваивается при регистрации ТОСП и прописывается в свидетельстве о постановке организации на налоговый учет.

В Налоговом Кодексе Российской Федерации прописано, что орган, осуществляющий регистрацию ТОСП (налоговая инспекция) в обязательном порядке должен выдать совместно с идентификационным номером код причины постановки на учет (КПП). Данный код формируется из девяти цифр.

Идентификационный номер ТОСП должен указываться в следующих документах:

• во всех без исключения документах и заявлениях, подаваемых юридическим лицом в налоговое учреждение;

• во всех страховых взносах и других платежных поручениях, в том числе при уплате налогов;

• в счетах-фактурах.

Также стоит учитывать, что идентификационный номер ТОСП и код причины постановки на учет во всех документах должны указываться и использоваться вместе, так как это дает возможность без проблем определить каждое структурное подразделение юридического лица.

Информация об идентификационном номере ТОСП является общедоступной и содержится в ЕГРЮЛ (Едином государственном реестре юридических лиц).

Источник: list-name.ru