При сдаче налоговой отчетности по УСН подается декларация. В 2023 году, в связи с введением ЕНП, в нее были внесены изменения. Для недопущения ошибок при составлении, которые могут повлечь за собой разные последствия, разберемся в структуре декларации, напомним нюансы заполнения, порядок подачи в налоговые органы, узнаем о новых контрольных соотношениях при проверке правильности ее заполнения и о многом другом.

Кто и когда должен подавать декларацию по УСН

Налоговым законодательством установлены пять специальных налоговых режимов. В разное время их количество менялось, некоторые были отменены, а некоторые вводились в качестве «пилотных» проектов. Сейчас экспериментально действует шестой спецрежим — «Автоматизированная упрощенная система налогообложения», рассчитанный на пять лет (с 01.07.2022 по 31.12.2027) и проводящийся в четырех субъектах РФ.

Старейший и распространенный спецрежим — упрощенная система налогообложения, является самым востребованным среди малого и среднего бизнеса и, безусловно, имеет определенные преимущества.

Применяют его юридические лица, ИП с соблюдением следующих условий:

- количество работников — не больше 130;

- максимальный доход — 200 млн;

- ост. стоимость ОС — не более 150 млн рублей.

Размер дохода индексируется на коэффициент-дефлятор, который устанавливается ежегодно на каждый следующий календарный год приказом Минэкономразвития. На 2023 год коэффициент-дефлятор установлен Приказом № 573 от 19.10.2022 и составляет 1,257.

При упрощенной системе налогоплательщик выбирает удобный и выгодный для него вариант налогообложения:

- доходы — 6%;

- доходы минус расходы — 15%.

В обоих случаях, если превышаются установленные для УСН лимиты, налоговая ставка увеличивается. Она снижается, если это установлено региональными НПА.

Эксперты КонсультантПлюс разобрали, какие условия установлены для перехода на УСН и ее применения. Используйте эти инструкции бесплатно.

Состав декларации по УСН

Разберемся в структуре отчета и сгруппируем необходимые для заполнения разделы по объектам налогообложения.

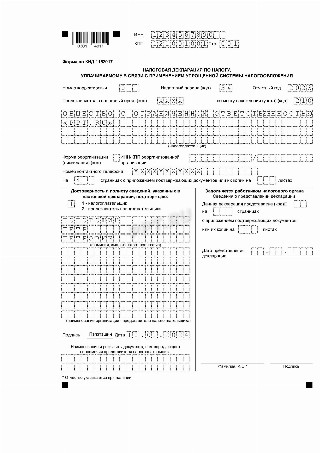

Титульный лист

Заполняют обе категории налогоплательщиков. Содержит стандартные данные налогоплательщика: ИНН, КПП, номер ИФНС, полное наименование, номер корректировки, код налогового периода и отчетный период. Также в титульном листе предусмотрены поля, заполняемые при реорганизации или ликвидации организации. Ставят номер контактного телефона и количество страниц, указывается, кем подаются сведения, ставится подпись и дата. Также предусмотрено поле, предназначенное для заполнения сотрудником ФНС.

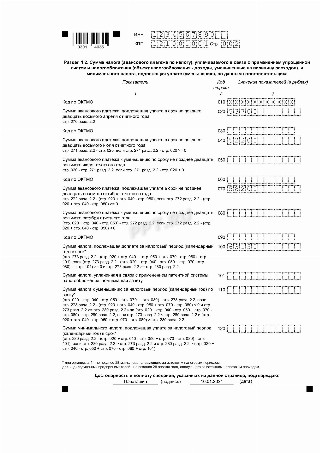

Разделы для УСН «доходы»

В разделе показывается сумма налога, подлежащая уплате или уменьшению.

Раздел содержит данные для расчета налога: код налоговой ставки, признак налогоплательщика, полученный доход нарастающим итогом с начала года, применяемая налоговая ставка с указанием номера НПА, в соответствии с которым она применяется, суммы исчисленного налога и суммы стр. взносов и пособий, уменьшающие налог.

Этот раздел заполняют плательщики торгового сбора, который действующим региональным законодательством установлен только в г. Москве. Заполняется аналогично разделу 2.1.1.

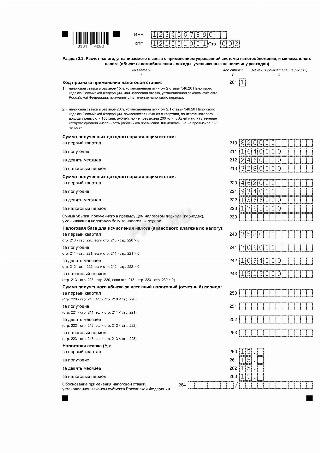

Разделы для УСН «доходы минус расходы»

Суть раздела и его заполнение аналогичны разделу 1.1. Данные для заполнения строк 100, 110 берутся из раздела 2.2 декларации, строка 120 заполняется в том случае, если налогоплательщик уплачивает минимальный налог в размере 1% от годового дохода (он есть только на УСН «доходы минус расходы»).

Раздел содержит данные для расчета налога по УСН и минимального налога: код налоговой ставки, доход нарастающим итогом с начала года, произведенные расходы за квартал, полугодие, 9 месяцев и год, сумма убытков прошлых лет, если они были, налоговая база для исчисления налога, убыток за отчетный период, налоговая ставка за квартал, полугодие, 9 месяцев, год и обоснование применения ставки, сумма исчисленного и минимального налога.

Раздел 3

Раздел заполняется налогоплательщиками обоих объектов, получившими целевые средства в соответствии с пунктами 1, 2 статьи 251 Налогового кодекса.

В этот раздел не включаются средства в виде субсидий автономным учреждениям.

Бланк и образец декларации по УСН

Так заполняется декларация по УСН, если объект налогообложения — «доходы»:

Объект налогообложения «доходы минус расходы»:

Порядок подачи декларации по УСН

Информация, необходимая налогоплательщику при уплате налога, и сроки предоставления отчетности:

Квартал, полугодие, 9 месяцев

Уплата авансовых платежей

По месту нахождения

По месту жительства

Сроки уплаты авансовых платежей

Не позднее 28 календарных дней со дня окончания отчетного периода

Не позднее 25 марта года, следующего за истекшим налоговым периодом

Не позднее 25 апреля года, следующего за истекшим налоговым периодом

Подача в случае прекращения предпринимательской деятельности по УСН

Не позднее 25-го числа месяца, следующего за месяцем, в котором она прекращена

Подача в случае утраты права применять УСН

Не позднее 25-го числа месяца, следующего за кварталом, в котором произошла утрата права

Уплата налога по итогам года

Не позднее 28 марта года, следующего за истекшим налоговым периодом

Не позднее 28 апреля года, следующего за истекшим налоговым периодом

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового периода.

Способы подачи декларации:

- при среднесписочной численности сотрудников за предыдущий календарный год до 100 человек — в электронном виде или в бумажном варианте;

- при среднесписочной численности сотрудников более 100 человек — только в электронном виде.

Как понять, что декларация заполнена правильно

Критерии, показывающие ошибки при заполнении:

Также наши общие рекомендации вам в помощь:

- заполнять декларацию заглавными печатными символами;

- в рукописном варианте заполнения использовать чернила черного, синего или фиолетового цвета;

- не допускать исправлений, незаполненные ячейки при подаче декларации в компьютерном виде оставлять пустыми, а в ручном — ставить прочерки;

- листы не скреплять и не использовать двустороннюю печать;

- округлять стоимостные показатели до полных чисел.

Ответственность за просрочку сдачи декларации УСН

При просрочке даты сдачи применяются штрафные санкции. Их размер составляет от 5% до 30% суммы неуплаченного налога за каждый месяц просрочки (полный или неполный), но не менее 1000 рублей.

Если подача декларации задержана более чем на 20 рабочих дней, то приостанавливаются операции по счету.

Как понять, что декларация отправлена

Предоставить декларацию в электронной форме посредством:

- оператора ЭДО — осуществляется по ТКС с применением УКЭП (список операторов ЭДО приведен в реестре операторов электронного документооборота федерального уровня);

- сайта ФНС России — с помощью сервиса «Предоставление налоговой и бухгалтерской отчетности в электронной форме». Чтобы им воспользоваться, налогоплательщик должен выполнить определенные технические условия (которые довольно объемны).

После соблюдения всех условий и прохождения проверки сформируется извещение о получении электронной декларации. Далее, в случае успешного прохождения контроля, формируется квитанция о приеме. Дата и время фиксируются в протоколе обработки поступившего файла и помещаются в квитанцию. Если все прошло удачно, то пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании».

Как понять, что налоговая получила декларацию

Чтобы понять, получена ваша загруженная декларация или нет, просмотрите полную историю в сервисе. Для просмотра выберите декларацию и при открытии диалогового окна отразится весь документооборот по ней. При изменении статуса с «В ожидании» на «Завершено (успешно)» декларация считается предоставленной.

Также возможно предоставление декларации через почту, в этом случае днем ее предоставления будет дата отправки почтового отправления.

2023-09-10 08:15:52

Специальный налоговый режим — УСН — введен для облегчения налоговой нагрузки на малый бизнес и упрощения ведения налогового и бухгалтерского учетов. По УСН налогоплательщики сдают налоговую декларацию раз в год, независимо от того, какой объект налогообложения они выбрали: «доходы» или «доходы минус расходы». В любом случае используется одна и та же форма декларации, отличие только в порядке заполнения.

Источник: ppt.ru

Новую декларацию по УСН утвердили, но сдавать пока нельзя

![]()

![]()

Содержание

- Изменения в УСН с 2023 года

- Пример расчета

- Как рассчитываются предельные величины для применения УСН

- Новая декларация по УСН в 2023 году

Изменения в УСН с 2023 года

Упрощенная система налогообложения имеет ограничения по численности работников и объему выручки организаций и ИП. При превышении показателей хозяйствующие субъекты обязаны перейти на общую систему налогообложения.

Конечно, это увеличивает налоговую нагрузку на плательщиков УСН. 2023 год объявлен переходным периодом, в котором увеличились предельные величины, позволяющие применять упрощенную систему налогообложения. В таблице показаны изменения, которые дадут возможность остаться на УСН в 2023 году.

| Год | Предельная величина выручки (млн. руб.) за 9 месяцев | Предельная величина численности сотрудников (чел.) | Ставка налога (доходы) (%) | Ставка налога (доходы-расходы) (%) |

| 2020 | 150 | 100 | 6 | 15 |

| 2023 | 200 | 130 | 6 и 8 | 15 и 20 |

Важно! Предельная величина показателей увеличена, но имеет свои ограничения. Выручка не может иметь превышение больше, чем на 50 млн. руб., а численность не может быть увеличена более, чем на 30 человек.

В новой декларации обязательным станет заполнение кода признака применения налоговой ставки. Для чего это нужно? Если 2020 год давал возможность применять единую ставку в течение всего календарного года, то в 2023 году ставка поменяется, если будет допущено превышение показателя, действующего в 2020 году, но разрешенное на этапе переходного периода. Коды признака применения налоговой ставки в 2023 году представлены в таблице ниже.

| Вид УСН | Налоговая ставка (%) | Код |

| УСН «Доходы» | 1-6 | 1 |

| УСН «Доходы» | 8 | 2 |

| УСН «Доходы минус расходы» | 5-15 | 1 |

| УСН «Доходы минус расходы» | 20 | 2 |

Доходы рассчитываются нарастающим итогом. Ставки налога по коду два применяются только с суммы превышения.

Пример расчета

ООО «Корунд» в 2023 году применяет УСН с объектом налогообложения «Доходы», региональной ставки не предусмотрено, то есть применяется 6%. Данные ООО «Корунд» за 9 месяцев 2023 года по доходам:

- 1 квартал 45 млн. руб.;

- 2 квартал 85 млн. руб.;

- 3 квартал 168 млн. руб.;

Расчет авансовых платежей будет произведен:

- За первый квартал (45 х 6%) = 2,7 млн. руб.

- За полугодие (85 х 6%) = 5,1млн. руб. -2,7 млн. руб. = 2,4 млн. руб.

- За девять месяцев 2023 года: ((85 Х 6%) + (168 – 85) Х 8%)) — 2,7 – 2,4 = 6,64 млн. руб.

Исходя из примера, в декларации по УСН под код 1 подпадут авансовые суммы за 1 квартал 2,7 млн. руб., за полугодие 2,4 млн. руб., сумма, рассчитанная с применением ставки 8%, будет обозначена кодом 2.

Как рассчитываются предельные величины для применения УСН

При расчете дохода, позволяющего применять УСН, берутся в расчет все поступления денежных средств от покупателей и заказчиков (на расчетный счет и в кассу), внереализационные доходы, полученные в виде процентов, курсовых разниц, из прочих источников, при расчете денежными документами. Состав доходов и правила их определения указаны в статье 346.15 НК РФ, а условия на право применения упрощенки в статье 346.13 НК РФ.

Важно! Новые условия, внесенные в главу 26.2 НК РФ Федеральным законом № 266 – ФЗ от 31.07.2020 вступают в силу лишь с 1 января 2023 года.

Новая декларация по УСН в 2023 году

В декларацию по УСН, которую налогоплательщик будет сдавать за 2023 год, добавлены новые строки:

- Для плательщиков по признаку «Доходы» – это новая строка 101, для плательщиков по признаку «Доходы, уменьшенные на величину расходов» – строка 201.

- В разделах 1.1 и 1.2 введена строка 101 для предпринимателей, у которых имеется переплата по налогу в связи с применением патента.

- Появятся новые строки для обозначения налоговой льготы. Здесь имеется ввиду ситуация, когда региональные власти вводят пониженную ставку упрощенного налога. Они указываются в строках: 124 – для плательщиков с объектом налогообложения «Доходы», 264 – для плательщиков с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Упрощенка осталась, но лимиты увеличились.

Эльмира Митюкова, эксперт по налогам журнала «Главбух»

Она также высказала свое экспертное мнение по поводу того, что за 2023 год упрощенцы, находящиеся на объекте «Доходы» и применяющие онлайн-кассы, будут освобождены от обязанности сдавать декларацию по УСН за 2023 год. В 2023 году налогоплательщикам не следует торопиться изучить изменения в заполнении новой декларации по УСН, так как за 2020 год ее нужно сдавать на старом бланке.

Источник: online-buhuchet.ru