- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

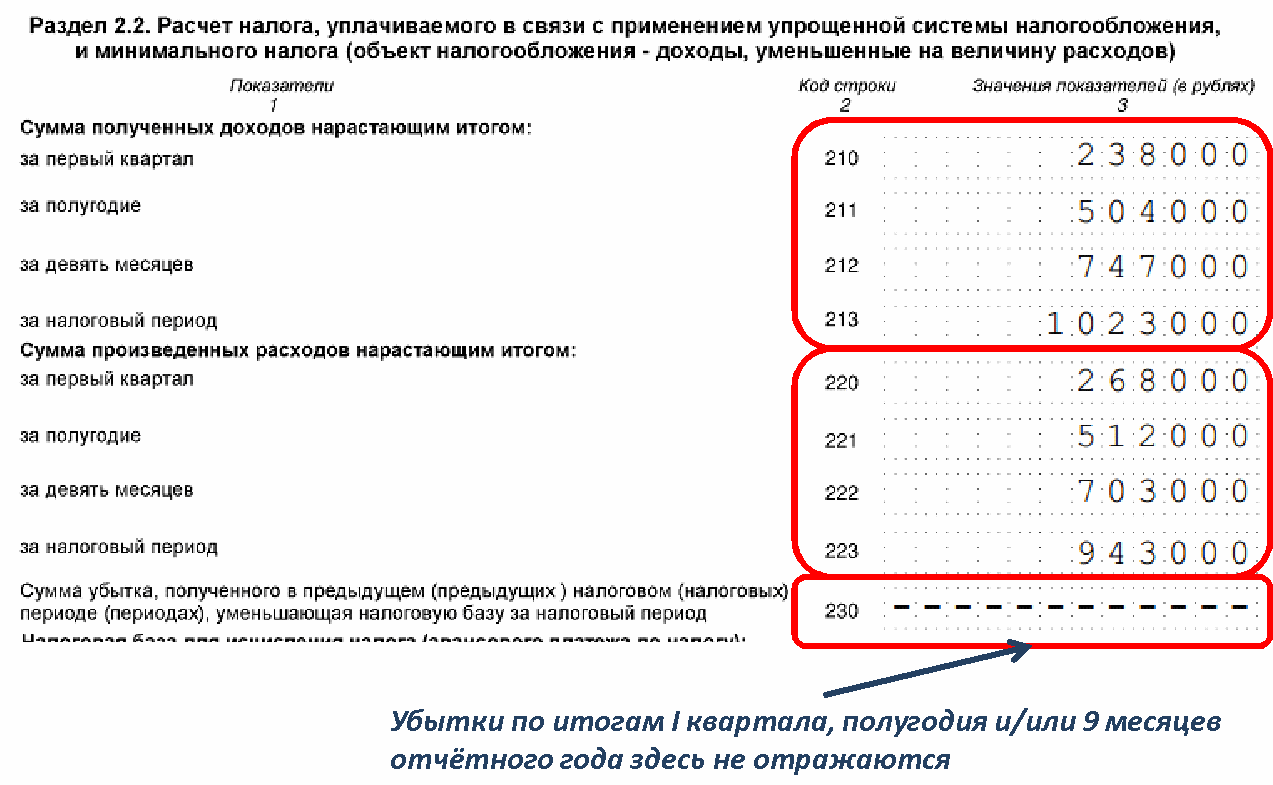

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Правила заполнения декларации по УСН за 2018 год

Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие исправления недопустимы! Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена).

Заполнение декларации УСН предпринимателем

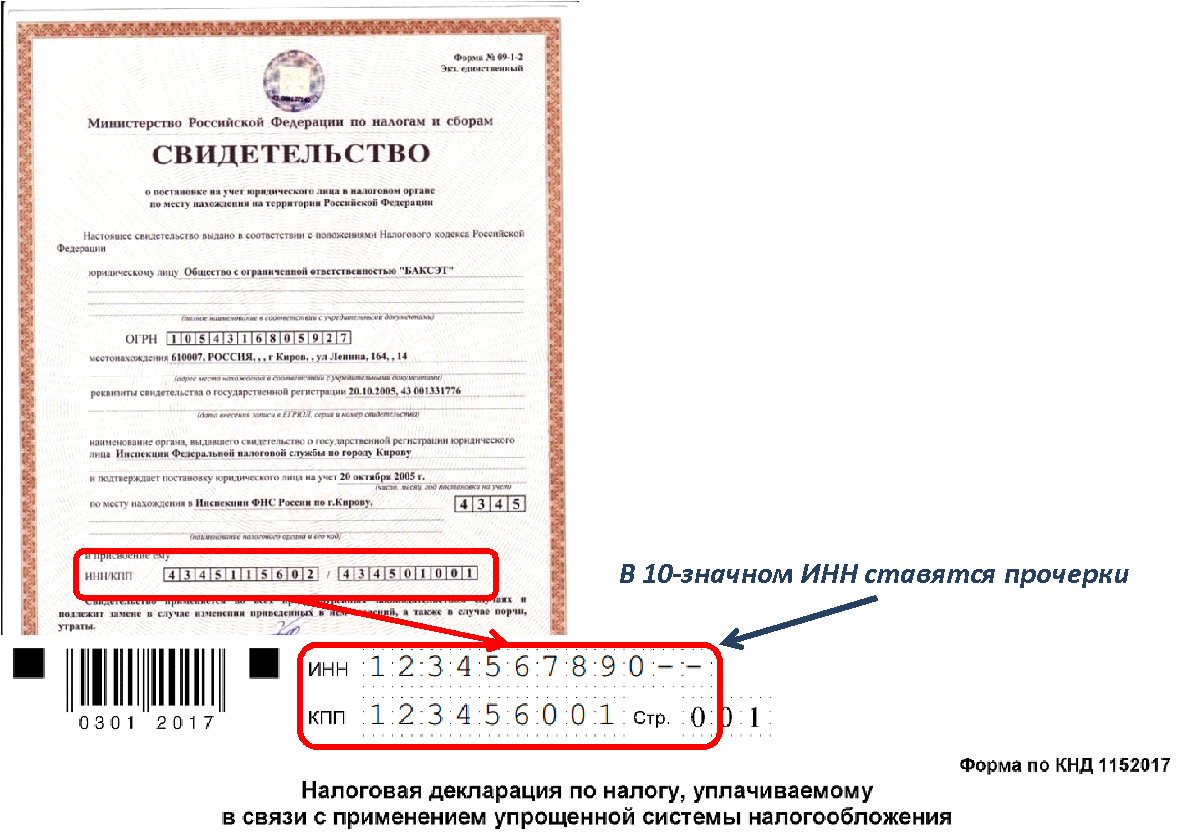

Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях. А это очень важно. Если форму заполняют от руки, числа проставляют с самого первого — левого поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Сроки сдачи декларации

Сроки предоставления декларации: 31 марта — для фирм и 30 апреля — для индивидуальных предпринимателей. Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода — до 25 числа месяца, следующего за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию УСН нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция по заполнению декларации по УСН за 2018 год (объект «Доходы минус расходы»)

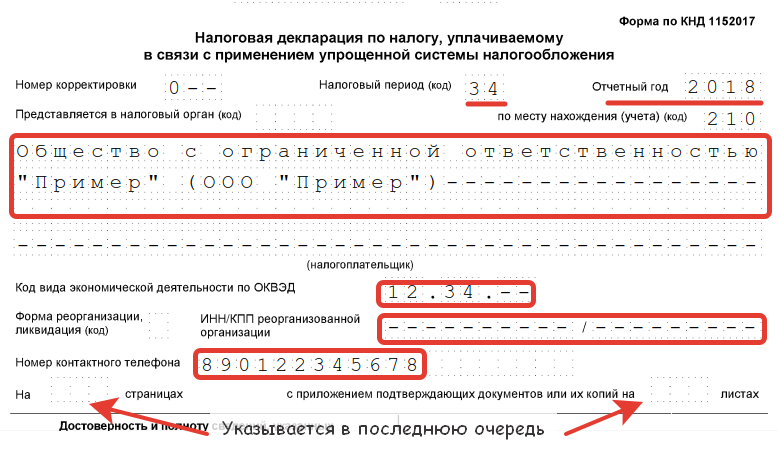

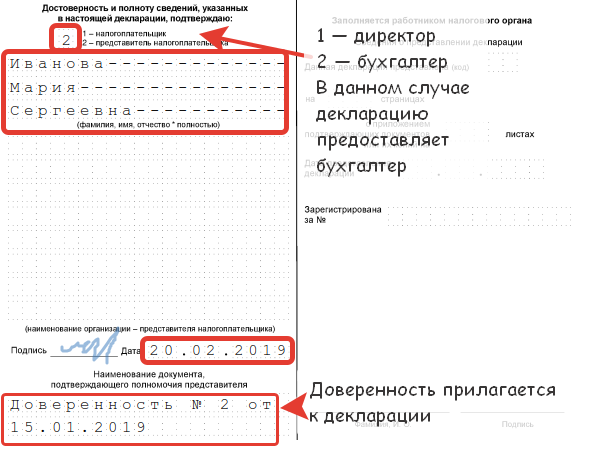

Шаг 1. Титульный лист

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

Шаг 2. Раздел 2

Отметим, что для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Заполнение декларации УСН за 2018 «Доходы» происходит в подразделе 2.1.

В строке 101 указываем код 1 («Доходы»), далее в 102 — признак налогоплательщика. Для фирм, ИП, которые являются работодателями, значение — 1, а для организаций и предпринимателей без работников — 2.

В строках 110-113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ . Т. е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев и в 113 — за год. Далее эти значения будут умножены на ставку налога из 120.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 будет рассчитываться как стр. 113 × стр. 120 / 100.

Строка 140 декларации по УСН «Доходы», а также строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы можно уменьшить налог в пределах 50 %. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т. к. ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы.

Если объект налогообложения «Доходы минус расходы».

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в 220-223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ . Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в 243 будет значение 0. Убытки отчетного года отражают с строках 250-253 в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15 % или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток) и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253. Значения определяются простым вычитанием расходов из доходов за соответствующий период (первые два блока).

zapolnenie_razdela_3_deklaracii_usn.jpg

Похожие публикации

Раздел 3 декларации УСН заполняется налогоплательщиками-«упрощенцами», получившими в налоговом периоде средства целевого финансирования. При определении сумм, которые надо отражать в декларации в составе отчета о целевом использовании, надо ориентироваться на нормы ст. 251 НК РФ. В этом разделе декларационной формы не показываются субсидии, выделенные автономному учреждению.

Заполнение раздела 3 декларации УСН

Основание для заполнения Раздела 3 возникает при получении «упрощенцем» целевых средств, указанных в п. 1, 2 ст. 251 НК РФ.

Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования.

В раздел 3 «Отчета о целевом использовании имущества…» сведения о виде финансирования вносятся в первый столбец в виде кодовых обозначений (приложение № 5 к Порядку заполнения Декларации по УСН), в т.ч.:

020 – инвестиционные вложения, которые фирма получила после проведения инвестиционного конкурса;

030 – иностранные инвестиции, направленные на покрытие затрат по капитальным вложениям производственного сегмента (срок использования денег не может превышать 1 года);

040 – средства, поступившие на счет компании-застройщика от дольщиков;

060 – финансирование в рамках программ поддержки науки, научно-технической или инновационной деятельности (выделяются под реализацию конкретных проектов);

070 – средства, направленные для пополнения ресурсной базы фондов, оказывающих материальную поддержку научной, инновационной и научно-технической деятельности;

110 – этот код используют медучреждения, работающие в системе ОМС, при получении денег за оказанные услуги застрахованным физическим лицам;

112 – средства от собственников помещений в МКД, аккумулируемые на счетах управляющих организаций;

340 – безвозмездная помощь в денежной и неденежной форме;

350 – ОС и НМА, полученные предприятием на безоплатной основе по международным договорам;

360 – имущественные активы, которые были переданы государственной или муниципальной организации;

380 – безвозмездно полученное лицензированными образовательными организациями имущество;

390 – ОС, полученные предприятиями, входящими в ДОСААФ РФ, для проведения мероприятий по освоению физическими лицами военно-учетных специальностей;

400 – средства, поступившие в пользу унитарного предприятия от физических или юридических лиц;

500 – иные средства с целевым назначением.

Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В текущую форму отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм ввода сведений в раздел 3:

Каждый вид целевого финансирования обозначается определенным кодом – графа 1.

В графе 2 отражаются даты, когда организация получила финансирование. Если срок использования целевых средств не установлен, графа 2 не заполняется.

В графу 3 заносят информацию о размере поступивших средств в отчетном году.

В графе 4 указывается размер финансирования, израсходованного в рассматриваемом периоде по прямому назначению.

В графе 5 обозначается предельная дата, к которой выделенные предприятию средства должны быть израсходованы по назначению (по бессрочным поступлениям графа 5 не заполняется).

В поле 6 показывается величина средств, которая осталась неизрасходованной и по ней не истек срок использования (разность граф 3 и 4).

В графу 7 вводятся суммы, которые предприятие не успело освоить в отведенные сроки или потратило с нарушением требований по целевому назначению денежных трат.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода. В Разделе 3 по всем графам должны быть подведены итоги.

Пример заполнения «Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг…» за 2018 год приведен ниже. Дата получения гранта – 11.07.2018 г., установленный срок использования – 11.01.2019г. Компания использовала по назначению все целевые средства в 2018 году, поэтому на конец года по графе 6 показатели отсутствуют.

Добрый день,

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Третий раздел декларации по УСН заполняют только те организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ, то есть речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности.

Согласно порядку заполнения 3 раздела декларации по УСН:

В графе 2 и 5 по средствам с установленным сроком, ставят даты получения и использования.

В графе 3 — сумму полученных средств с установленным сроком.

В графе 6 — сумма неиспользованных средств, срок по которым еще не истек.

В графе 4 — денежные средства полностью использованные по назначению в установленный срок.

В графе 7 использованные денежные средства не по целевому назначению (их нужно включить во внереализационные доходы в момент фактического использования).

Похожие записи:

- Во сколько обычно выписывают из больницы

- Корректировочный кс 2 пример заполнения

- Обналичить материнский капитал оренбург

- Штамп о регистрации по месту жительства

Похожие посты:

Оформление прописки — продолжительная процедура, при осуществлении которой важно учитывать множество особенностей. Какой необходим список…

Вернуться в категорию: О недвижимости Согласно действующему законодательству, каждый гражданин Российской Федерации (даже несовершеннолетний), который…

Лишение права управления транспортными средствами – одно из наиболее жёстких наказаний в КоАП РФ 2019…

Источник: nasledstvo2.ru

ФНС требует обосновывать применение налоговой ставки

В декларации по УСН с 2022 года появились строки для обоснования использования льготной ставки, необходимой для расчета суммы налога. Новые поля необходимо заполнять согласно утвержденным правилам.

В 2022 году декларация КНД 1152017 для упрощенцев претерпела ряд изменений. Налоговое ведомство сообщает, что налогоплательщики-льготники должны обосновать право применения пониженного тарифа, указывая информацию в виде кода.

Назначение кодов

- от 1 до 6%;

- от 5 до 15%, причем в Крыму и Севастополе промежуток варьируется от 3 до 15%;

- некоторые ИП могут рассчитывать на «налоговые каникулы», используя нулевой тариф.

И чтобы не объяснять ведомству подробно, почему организация использует льготный процент, компаниям разрешено просто поставить цифровую комбинацию, которая соответствует тому или иному промежутку. Найти коды обоснования использования конкретной ставки можно в Приложении № 5 текущего приказа.

Нормы формирования указанного кода отражены в п. 5.6 и 7.15 второго приложения к Приказу № ЕД-7-3/958. Шифр содержит две составляющих:

- Цифровая комбинация из пятого приложения, которую указывают в первых семи ячейках, обозначающая ст. 346.20 НК РФ и ее конкретный пункт.

- Код, который сформировывает сам налоговый резидент, прописывая в следующих 12 ячейках. Номер обозначает статью муниципального закона с пунктами и подпунктами, которые подтверждают право применения льготы.

Во второй части указаны правила, которые соответствуют отражению законодательных актов, а также нормы уточнения комбинации. Например, о том, что:

- каждый показатель необходимо отражать в отдельной клетке, включая точку, если таковая наличествует;

- в пустых ячейках слева от номера или в отсутствующих реквизитах необходимо прописать ноль, например, статья 6 кодируется как «0006»;

- если у статьи отсутствуют пункты и абзацы, то во всех четырех клетках указывают ноль, например, статья 1 без пунктов кодируется так «000100000000».

Как заполнить раздел 2.1.1 и 2.2

Что касается места отражения шифра, то для него создано отдельное поле в декларации по УСН. Размещено оно в частях по исчислению налога:

- в разделе 2.1.1 используют ячейку 124;

- в разделе 2.2 код прописывают в ячейке 264.

Часть 2.1.1 заполняют только те предприятия, которые работают на УСН «Доходы», а упрощенцы, уменьшающие прибыль на расходы, рассчитывают сумму сбора в части 2.2.

Причем нормы оформления утверждены законодательно в Приказе № ЕД-7-3/958. Для параграфа 2.1.1 порядок определен в разделе V, а заполнить часть 2.2 можно в соответствии с разделом VII. Отражение кодов для полей 124 и 264 одинаково:

- В первой ячейке указать шифр, объясняющий причину использования заниженного тарифа, из пятого приложения.

- Во второй обосновать решение законодательно, указав номер, пункт и подпункт НК РФ. Пример: 3462010/0002000315.1 При этом для каждого реквизита по конкретному российскому субъекту отведено четыре ячейки.

Информацию в остальных полях отражают согласно порядку.

Источник: assistentus.ru

Правильные коды отчётных периодов в уведомлениях об исчисленных налогах при УСН и ЕСХН

Коды для УСН

- за первый квартал 2023 года – «34/01»;

- за полугодие 2023 года – «34/02»;

- за 9 месяцев 2023 года – «34/03».

Коды для ЕСХН

Заполняя уведомление в отношении авансового платежа по ЕСХН за полугодие 2023 года в поле «Отчётный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают код «34/02».

- устанавливаемую программу «Доклайнер»;

- веб-сервис «Онлайн-Спринтер»;

- встраиваемое в 1С решение «1С: Электронная отчётность».

Поделиться

Поделиться

Специальные предложения

Подключайтесь к 1С

Отправляйте отчётность во все госорганы из привычного интерфейса 1С

Новости по теме

Подготовлен перечень контрольных соотношений для уведомлений об исчисленных налогах

ФНС России уведомила о подготовке нового перечня контрольных соотношений о нарушении порядка заполнения уведомления об исчисленных суммах налогов, сборов и страховых взносов.

30 августа

ФНС обновит форму книги учёта доходов и расходов для ИП на ЕСХН

ФНС России подготовлен проект приказа, содержащий форму книги учёта доходов и расходов для ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и правила её заполнения. Планируется, что изменения вступят в силу с налогового периода 2024 года.

28 августа

Получить консультацию

Согласие на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Принимаю Не принимаю

Дарим скидку 50% за подписку

Согласие на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Источник: taxcom.ru