Эксперты УФНС по Республике Бурятия перечислили наиболее часто допускаемые налогоплательщиками ошибки в налоговой декларации по упрощенной системе налогообложения.

В своем сообщении от 21.03.2023 ведомство напоминает, что декларация по УСН за 2022 год должна быть представлена по форме, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

При этом УФНС предупреждает, что при заполнении декларации по УСН налогоплательщики часто:

- неверно выбирают объект налогообложения (например, согласно уведомлению, был заявлен объект «доходы», а декларация по УСН сдана с объектом «доходы, уменьшенные на величину расходов»);

- не заполняют раздел 3 при получении целевых денежных средств, не учитываемых при расчете налогооблагаемой базы (субсидии, гранты и т.д. при соблюдениях определенных условий и требований ст. 251 НК РФ).

Также часто декларацию по УСН неправомерно представляют налогоплательщики, которые не подавали уведомление о переходе на УСН.

Как заполнить декларацию по УСН «Доходы» | Шаблон и образец

Кроме того, налогоплательщики допускают многочисленные технические ошибки, среди которых:

- неверное указание номера корректировки (цифра «0» ставится при представлении первичной декларации, при представлении уточненной декларации нужно указывать в поле цифру отличная от нуля (для четвертой ставится номер «—4», для третьей — «—3» и т.п.);

- раздел 2 заполнен не нарастающим итогом (все доходы и расходы должны отражаться нарастающим итогом (за 3 месяца, 6 месяцев, 9 месяцев, за год));

- неверное указание налоговых ставок в разделе 2.1.1 и 2.2;

- неверное указание в строке 102 раздела 2 признака наличия/отсутствия работников (в строке 102 нужно указать один из двух признаков налогоплательщика: код «1» — для ЮЛ и ИП с сотрудниками, код «2» — исключительно для ИП без работников);

- налоговая база, рассчитываемая в разделе 2, неправомерно уменьшена на сумму убытка прошлых лет при отсутствии такого убытка.

УФНС отмечает, что допущение данных нарушений может повлечь негативные последствия в виде доначисления суммы налога и привлечения к налоговой ответственности.

Следить за новостями удобно в нашем новостном Telegram-канале . Присоединяйтесь!

Источник: buh.ru

Добрый день! Работаю в ТСЖ. Подскажите пожалуйста. кто уже сталкивался с заполнением 3 раздела декларации по налогу уплачиваемому в связи с применением УСН (Отчет о целевом использовании имущества( в том числе денежных средств),работ,услуг,полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.)?

Как заполнять этот раздел и надо ли вообще нам его заполнять? На сайте налоговой есть Приложение №3 к приказу ФНС РФ от 04.07.2014г. Прочла его. теперь совсем запуталась.

Декларация по УСН за 2022 год ИП объект «Доходы»

Последний раз редактировалось Svetusic; 26.01.2015 в 17:19.

Хотела уточнить информацию по 3 разделу декларации: оплата электроэнергии членами ДНП включается в этот раздел или нет?

А что-либо подобное есть в п.2 ст.251 НК?

3. В графе 3 мы проставляем суммы средств, не используемые в предыдущем периоде?

«. в графе 3 Раздела 3 — размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 Раздела 3 отчета за предыдущий налоговый период. «

4. В графе 4 проставляются суммы использованные, в графе 6 суммы неиспользованные (т.е. остаток средств), а где указывать поступившие средства?

«. в графе 3 Раздела 3 — размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 Раздела 3 отчета за предыдущий налоговый период. Далее в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет. «

Я не поняла — где далее?

Совсем запуталась.

Эти выдержки я взяла из порядка заполнения раздела 3 декларации

Последний раз редактировалось irad; 10.02.2015 в 16:23.

а где указывать поступившие средства?

просто мрак, а не форма. Я что-то теперь сама не пойму, где проставлять поступившие суммы. если в порядке заполнения говорится, что в графе 3 средства с неистекшим сроком, графе 4 использованные по назначению. В шапке самой декларации графы называются немного по-другому нежели описываются в порядке заполнения. налоговая-то сама поняла, как заполнять эту новую форму.

Да все понятно написано в порядоке. Другое дело, что формат неправильно сделали

Извините, продолжаю обсуждение темы, но очень нужна помощь. В интернете ничего, кроме правил заполнения найти не удалось. Кто-нибудь может помочь — объяснить, какие суммы я должна заполнять в разделе 3? Получается, что мне указывать только то, что встречается в ст. 251 НК РФ? Т.е. только ремонт?

А можно еще спрошу, пожалуйста)))

графа 4 этого чудесного раздела. Там проставлять только расходы за счет целевых средств, по которым срок установлен. или в принципе расходы за счет целевых средств. Я понимаю, что из названия вроде следует, что только с установленным сроком. Но тогда получается, что мои расходы за счет пожертвований, по которым срок не установлен, проставлять в этом разделе в принципе негде..или не надо. заранее спасибо)

Видео

Похожие файлы

образец заполнения 0 декларации по 3ндфл

образец заполнения журнала выдачи сиз

образец заполнения налоговой декларации по ндс 2015 скачать бесплатно

образец заполнения анкеты для инн

образец заполнения акта передачи приборов учета

образец заполнения cmr в беларусь

образец заполнения счет на оплату для ип

образец заполнения декларации об объеме розничной продажи пива

бланк для постановки на миграционный учет скачать

Другие статьи

Декларация по УСН

Карьера Самое читаемое Декларация по УСН. Заполняем обновленную форму

За 2014 год компании и предприниматели, применяющие упрощенную систему налогообложения, будут отчитываться по существенно обновленной форме.

Статья публикуется в рамках сотрудничества HRMaximum и журнала «Актуальная бухгалтерия «

Также появился раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования», который заполняют и представляют налогоплательщики, получившие такие поступления (пп. 1, 2 ст. 251 НК РФ).

Титульный лист декларации по УСН

К старым кодам налогового периода «34» (календарный год) и «50» (последний налоговый период при реорганизации, ликвидации) добавилось два новых: «95» — последний налоговый период при переходе на иной режим налогообложения и «96» — последний налоговый период при прекращении предпринимательской деятельности.

При реорганизации (ликвидации) компании путем проставления одного из кодов уточняется ее форма: «1» — преобразование, «2» — слияние, «3» — разделение, «5» — присоединение, «6» — разделение с одновременным присоединением, «0» — ликвидация.

Появился еще один код места представления декларации: «215» — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком (ранее использовались коды «120» (по месту жительства индивидуального предпринимателя) и «210» (по месту нахождения российской организации)).

При реорганизации в форме присоединения, слияния, разделения или преобразования декларацию, в том числе уточненную, за реорганизованную компанию может подать правопреемник. В этом случае и указывается новый код по месту учета «215», заполняется строка «ИНН/КПП реорганизованной организации», а в разделе 1.1 или 1.2 указывается код муниципального образования, на территории которого состояла на учете реорганизованная организация.

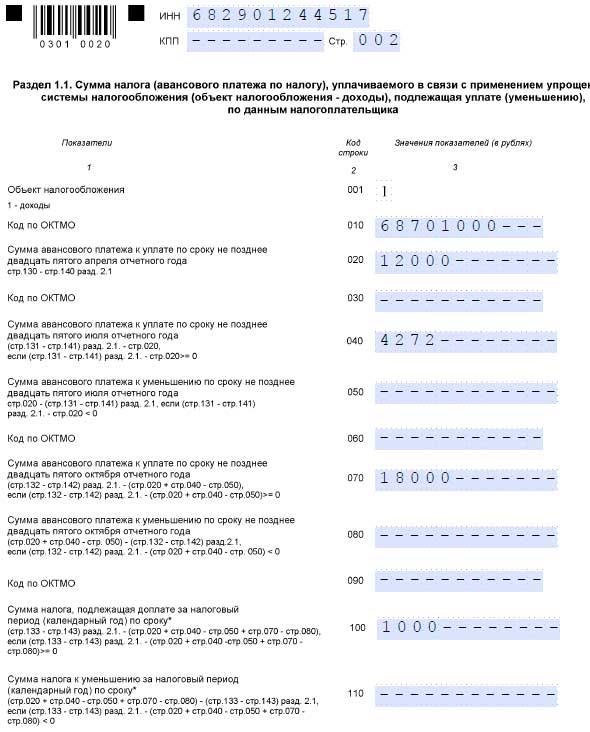

Объект «доходы» в декларации по УСН

«Упрощенцы», объектом налогообложения у которых являются доходы, заполняют разделы 1.1 и 2.1.

В новой форме вместо кодов ОКАТО указываются коды муниципальных образований ОКТМО (приказ Росстандарта от 14.06.2013 № 159-ст), причем строка 010 раздела 1.1 заполняется в обязательном порядке, а строки 030, 060, 090 — только при смене места нахождения компании (места жительства индивидуального предпринимателя). Если место постановки на учет в налоговом органе не менялось, по кодам строк 030, 060, 090 проставляется прочерк.

Следующее существенное отличие новой формы декларации — подробный алгоритм расчета платежей и отдельные строки для записи исчисленных сумм по признаку «к уплате» или «к уменьшению». В разделе 2.1 налоговая база (полученный доход), исчисленный налог и суммы пособий и взносов, его уменьшающих, указываются нарастающим итогом за первый квартал, полугодие, девять месяцев и налоговый период. А в разделе 1.1, куда из раздела 2.1 переносятся рассчитанные данные, суммы авансовых платежей к уплате (либо к уменьшению) приводятся в разрезе срока уплаты платежей.

Предприниматели без наемных сотрудников могут уменьшать исчисленный налог на всю сумму страховых взносов, включая и фиксированные платежи и взносы, уплаченные в связи с превышением годового дохода (ч. 1.1 ст.

14 Федерального закона от 24.07.2009 № 212-ФЗ; письмо Минфина России от 22.12.2014 № 03-11-11/66119), если же производятся выплаты физлицам, то уменьшить налог возможно не более чем наполовину (п. 3.1 ст. 346.21 НК РФ). Этот признак налогоплательщика теперь указывается в строке 102 раздела 2.1.

Компания «Альфа» применяет УСН по «доходам» и, имея сотрудников, регулярно перечисляет страховые взносы. В III квартале у компании не было выручки. Пример заполнения декларации для компании «Альфа» приведен ниже (цифры примера условные), см.примеры ниже.

Объект «доходы минус расходы» в декларации по УСН

Отличия разделов 1.2 и 2.2 для «упрощенцев» с объектом налогообложения «доходы минус расходы»:

— нарастающим итогом указываются суммы произведенных расходов, необходимые для исчисления налоговый базы (суммы полученного убытка);

— приводится сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу;

— рассчитывается сумма минимального налога за налоговый период (по ставке 1%);

— для каждого периода (первый квартал, полугодие, девять месяцев, налоговый период) отведена отдельная графа ставки налога (п. 2 ст. 346.20 НК РФ).

Компания «Дельта» применяет УСН с объектом налогообложения «доходы минус расходы». В III квартале компания переехала в регион с пониженной ставкой налога. Пример заполнения декларации для компании «Дельта» приведен ниже (цифры примера условные) см.примеры.

Александр Косолапов, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Представляются все разделы декларации

Статья 80 Налогового кодекса не предусматривает права налогоплательщика представлять в налоговый орган налоговую декларацию без отдельных разделов в связи с тем, что они не подлежат заполнению в соответствии с установленным порядком заполнения декларации.

При этом страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов (п. 2.2 Порядка заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения).

Поместить ссылку в:

Последние статьи

ИСК в СУД

Пример заполнения ДЕКЛАРАЦИЯ по УСН.

По итогам финансового года налогоплательщики на УСН (организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

Налоговая декларация УСН Форма КНД 1152017 заполняется налогоплательщиками, применяющими УСНО в соответствии с главой 26.2 Налогового кодекса и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

УСН, упрощенная система налогообложения. является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

Декларация УСН за 2014 год: образец заполнения новой формы

Образец заполнения декларации по УСН в 2014–2015 годах

Как заполнить декларацию по УСН «Доходы минус расходы» с конкретным примером и образцом оформления

Образец заполнения декларации «Доходы, уменьшенные на расходы» на упрощенной системе налогообложенияСдача налоговой отчетности – обязанность любого предпринимателя или юридического лица. Так называемая «упрощенка» предусматривает 4 отчетных периода (1 квартал, полугодие, 3-й квартал и год). Но подавать декларацию требуется лишь раз в год, в то время как рассчитывать и выплачивать авансовые платежи на основе данных КУДиР требуется ежеквартально. Эти данные потребуется учесть, производя расчет единого налога по итогам года. В хитросплетениях подачи отчетности нетрудно запутаться. Давайте выясним, как самостоятельно заполнить налоговую декларацию «Доходы минус расходы» по УСН на конкретном примере! Важно помнить: индивидуальные предприниматели обязаны подавать отчетность по окончании налогового периода, в срок не позднее 30 апреля следующего года, а юридические лица, организации – в срок не позднее 31 марта. Новые правила заполнения в 2015 году Начиная с января 2015 года, используется новая декларация для УСН. В ней для всех видов налогообложения предусмотрены свои разделы. Так, предприниматели на «упрощенке», учитывающие доходность, уменьшенную на понесенные траты, должны заполнять только титульный лист, а также разделы 1.2, 2.2 и 3. Важно помнить: раздел 3 заполняется только при наличии целевых поступлений, целевого финансирования, доходов или услуг, полученных в ходе благотворительной деятельности. Основные правила формирования декларации:

- титульный лист заполняется и предпринимателями, и организациями;

- все суммы указываются в рублях;

- отсутствующей информации соответствует знак прочерк «-»;

- числовые значения округляются до целых согласно правилам;

- при формировании вручную допустимо применение только черных, синих или фиолетовых чернил;

- все страницы распечатываются отдельно (двустороння печать неприемлема);

- текстовые значения проставляются прописными буквами;

- при ручном формировании документа все данные выравниваются по левому краю, при электронном – по правому;

- сшивать или скреплять листы не нужно (портить целостность бумажного носителя запрещено);

- печать ИП или организации проставляется только на первом листе, в специально отведенном месте («Место для печати»).

Совет: формирование декларации следует начинать с титульного листа и 2 раздела, а затем вносить данные в раздел 1.

Титульный лист

Рисунок 1. Титульный лист налоговой декларации

Узнаем, как следует формировать налоговую декларацию «Доходность минус понесенные расходы» на конкретном примере. Вносим данные в соответствующие поля, начиная с правого верхнего края, согласно рекомендациям, данным в таблице.

Таблица 1. Особенности заполнения титульного листа

1— (2—и т.д.) — при наличии дополнительных документов (доверенности представителя и т.д.). При отсутствии таковых ставится прочерк.

Также на титульном листе находится блок «Достоверность и полнота сведений». При самостоятельной подаче отчетности ИП в первом поле указывается число 1. При представительстве налогоплательщика – 2.

- при заполнении самим предпринимателем проставляется лишь дата подачи и ставится личная подпись;

- при предоставлении организацией указывается ФИО руководителя в соответственном поле, ставится дата и подпись;

- при представительстве указывается ФИО доверенного лица, ставится дата, подпись, указывается документ, удостоверяющий полномочия.

На этом заполнение титульного листа завершается. Следует приступить к разделу 2.2.

Раздел 2.2. Для плательщиков УСН «Доходы минус расходы»

Рисунок 2. Пример заполнения Раздела 2.2

Давайте разберемся, заполнять декларацию на «упрощенке» «Доходы минус расходы». Обратимся к таблице с разъяснениями!

Таблица 2. Заполнение раздела 2.2.

Источник: adorishop.ru

Как заполнить декларацию по УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнить декларацию по УСН». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Как благотворительному фонду заполнить раздел 3 декларации по УСН?.

При определении сумм, которые надо отражать в декларации в составе отчета о целевом использовании, надо ориентироваться на нормы ст. В этом разделе декларационной формы не показываются субсидии, выделенные автономному учреждению. Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования. Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления.

Статьи для бухгалтера Как заполнить раздел 3 декларации по УСН для некоммерческих организаций Налоговая декларация по УСН содержит данные не только о налогооблагаемой базе, но и о доходах, относящихся к целевому финансированию, хотя они налогом не облагаются. Такие поступления отражаются в разделе 3 декларации.

А в остальном состав налоговой отчетности в НКО зависит от налогового режима. Налог на прибыль Сдавать декларацию по налогу на прибыль обязаны все НПО. Эта обязанность не зависит от того, есть облагаемые доходы или нет. Для НКО, у которых нет прибыли, есть особенности.

Заполнение раздела 3 декларации УСН

Все расходы вы отражаете в Книге учета Доходов и Расходов. Особое внимание хочу обратить на письмо Минфина России, в котором финансовое ведомство рассказывает о порядке учета почтовых расходов. В соответствии с подп. Согласно п.

Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, так как именно от этой части наших пользователей поступает больше всего вопросов.

ИП и организации на УСН обязаны сдавать декларацию после окончания налогового периода календарного года. Примечание: форма налоговой декларации при отчете за год , порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи.

Общие рекомендации к заполнению декларации

Все показатели декларации указываются в полных рублях без копеек.

Страницы нумеруются, начиная с 1-го листа: 001, 002, 003 и так до последней страницы.

При заполнении декларации вручную можно использовать чернила только синего, фиолетового или черного цветов.

Декларация заполняется на одной странице. Печать декларации с двух сторон листа недопустима. Нельзя скреплять листы декларации скобами от степлера.

В одном поле (клеточке) указывается только одна цифра. В пустых полях ставятся прочерки. Например, поле ИНН у организаций будет иметь вид: «4345001234 – – ».

Если налогоплательщик представляет отчет на бумаге без штрих-кода, то к декларации необходимо приложить флеш-карту (или другой носитель информации), содержащую данные в электронной форме установленного формата.

Декларация по УСН может представляться как в бумажной, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (УКЭП) в соответствии с Порядком, утвержденным приказом МНС России от 2 апреля 2002 года № БГ-3-32/169.

При получении декларации по телекоммуникационным каналам связи налоговая инспекция обязана передать вам квитанцию о ее приеме в электронной форме.

Шаг 2: выбираем нужные листы

Когда мы рассказывали, как заполняются поля декларации при УСН 6%. то уже обращали внимание, что заполнять нужно не все листы. Упрощенцам на базе «доходы — расходы» также нужно оставить лишь те страницы формы, которые требуется заполнить: титульник, разделы 1.2, 2.2 и 3 по необходимости.