Пониженные ставки

Стандартные ставки УСН: 6% для объекта «Доходы» и 15% для объекта «Доходы – расходы» могут быть уменьшены. Основанием являются законы субъектов РФ, это прописано в статье 346.20 Налогового кодекса. Норма предусматривает такие правила снижения ставки:

- в пределах 1%-6% в зависимости от категории налогоплательщика – для УСН Доходы;

- в пределах 5%-15% в зависимости от категории налогоплательщика – для УСН Доходы минус расходы;

- в пределах 3%-15% для УСН Доходы минус расходы – в Республике Крым и городе Севастополе для всех или отдельных категорий плательщиков / видов деятельности;

- до 0% (так называемые налоговые каникулы) – для ИП из производственной, социальной, научной сфер, отраслей бытовых услуг и услуг по предоставлению мест для временного проживания.

На практике это означает, что любой регион может принять закон для снижения налоговой ставки в указанных пределах для тех или иных плательщиков УСН.

Например, в Санкт-Петербурге в 2021 году на упрощенке с объектом «Доходы» действует ставка в 1% для компаний и ИП, занятых в сфере туризма, перевозки и некоторых других. Там же для всех плательщиков УСН Доходы минус расходы установлена ставка 7%, а для ИП из отдельных отраслей – налоговые каникулы.

ПРАВИЛЬНОЕ заполнение декларации на субсидию 2015

Пониженная ставка отражалась в декларации и раньше. Однако в новой форме появились поля, в которых нужно указать коды обоснования применения налоговой ставки. Вписать их необходимо:

- для УСН Доходы – в строке 124 раздела 2.1.1;

- для УСН Доходы минус расходы – в строке 264 раздела 2.2.

Что изменилось в форме декларации по налогу на прибыль за 2020 год

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2021 гг.

Что изменилось в форме декларации по налогу на прибыль:

- заменены штрих-коды на листах декларации;

- добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

- в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

- Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ». При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

- в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

- в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

- в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

- По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

- В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

- В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

- в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

Налогообложение субсидий и грантов. О налогах с Петром Захарченко

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст.

265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

Получите консультацию эксперта

по Вашей ситуации и получите консультацию эксперта.

Источник: protend.ru

Код вида поступлений в декларации по усн

Состав отчета и требования к порядку его заполнения

- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Правила заполнения декларации по УСН за 2018 год

Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие исправления недопустимы! Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена).

Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях. А это очень важно. Если форму заполняют от руки, числа проставляют с самого первого — левого поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Сроки сдачи декларации

Сроки предоставления декларации: 31 марта — для фирм и 30 апреля — для индивидуальных предпринимателей. Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода — до 25 числа месяца, следующего за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию УСН нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция по заполнению декларации по УСН за 2018 год (объект «Доходы минус расходы»)

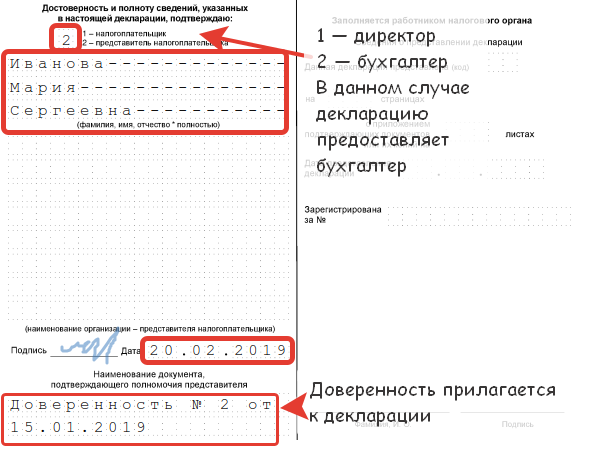

Шаг 1. Титульный лист

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

Шаг 2. Раздел 2

Отметим, что для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Заполнение декларации УСН за 2018 «Доходы» происходит в подразделе 2.1.

В строке 101 указываем код 1 («Доходы»), далее в 102 — признак налогоплательщика. Для фирм, ИП, которые являются работодателями, значение — 1, а для организаций и предпринимателей без работников — 2.

В строках 110-113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ . Т. е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев и в 113 — за год. Далее эти значения будут умножены на ставку налога из 120.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 будет рассчитываться как стр. 113 × стр. 120 / 100.

Строка 140 декларации по УСН «Доходы», а также строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы можно уменьшить налог в пределах 50 %. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т. к. ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы.

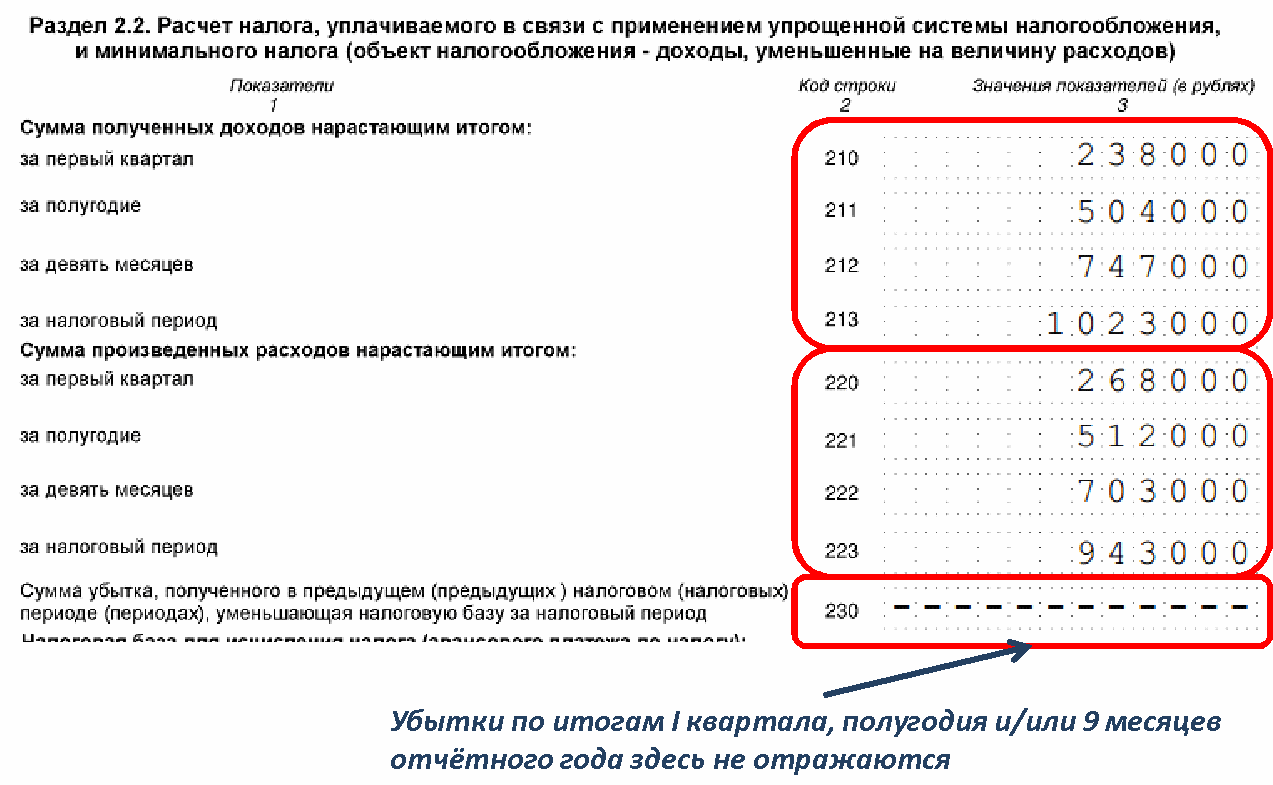

Если объект налогообложения «Доходы минус расходы».

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в 220-223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ . Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в 243 будет значение 0. Убытки отчетного года отражают с строках 250-253 в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15 % или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток) и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253. Значения определяются простым вычитанием расходов из доходов за соответствующий период (первые два блока).

zapolnenie_razdela_3_deklaracii_usn.jpg

Похожие публикации

Раздел 3 декларации УСН заполняется налогоплательщиками-«упрощенцами», получившими в налоговом периоде средства целевого финансирования. При определении сумм, которые надо отражать в декларации в составе отчета о целевом использовании, надо ориентироваться на нормы ст. 251 НК РФ. В этом разделе декларационной формы не показываются субсидии, выделенные автономному учреждению.

Заполнение раздела 3 декларации УСН

Основание для заполнения Раздела 3 возникает при получении «упрощенцем» целевых средств, указанных в п. 1, 2 ст. 251 НК РФ.

Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования.

В раздел 3 «Отчета о целевом использовании имущества…» сведения о виде финансирования вносятся в первый столбец в виде кодовых обозначений (приложение № 5 к Порядку заполнения Декларации по УСН), в т.ч.:

020 – инвестиционные вложения, которые фирма получила после проведения инвестиционного конкурса;

030 – иностранные инвестиции, направленные на покрытие затрат по капитальным вложениям производственного сегмента (срок использования денег не может превышать 1 года);

040 – средства, поступившие на счет компании-застройщика от дольщиков;

060 – финансирование в рамках программ поддержки науки, научно-технической или инновационной деятельности (выделяются под реализацию конкретных проектов);

070 – средства, направленные для пополнения ресурсной базы фондов, оказывающих материальную поддержку научной, инновационной и научно-технической деятельности;

110 – этот код используют медучреждения, работающие в системе ОМС, при получении денег за оказанные услуги застрахованным физическим лицам;

112 – средства от собственников помещений в МКД, аккумулируемые на счетах управляющих организаций;

340 – безвозмездная помощь в денежной и неденежной форме;

350 – ОС и НМА, полученные предприятием на безоплатной основе по международным договорам;

360 – имущественные активы, которые были переданы государственной или муниципальной организации;

380 – безвозмездно полученное лицензированными образовательными организациями имущество;

390 – ОС, полученные предприятиями, входящими в ДОСААФ РФ, для проведения мероприятий по освоению физическими лицами военно-учетных специальностей;

400 – средства, поступившие в пользу унитарного предприятия от физических или юридических лиц;

500 – иные средства с целевым назначением.

Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В текущую форму отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм ввода сведений в раздел 3:

Каждый вид целевого финансирования обозначается определенным кодом – графа 1.

В графе 2 отражаются даты, когда организация получила финансирование. Если срок использования целевых средств не установлен, графа 2 не заполняется.

В графу 3 заносят информацию о размере поступивших средств в отчетном году.

В графе 4 указывается размер финансирования, израсходованного в рассматриваемом периоде по прямому назначению.

В графе 5 обозначается предельная дата, к которой выделенные предприятию средства должны быть израсходованы по назначению (по бессрочным поступлениям графа 5 не заполняется).

В поле 6 показывается величина средств, которая осталась неизрасходованной и по ней не истек срок использования (разность граф 3 и 4).

В графу 7 вводятся суммы, которые предприятие не успело освоить в отведенные сроки или потратило с нарушением требований по целевому назначению денежных трат.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода. В Разделе 3 по всем графам должны быть подведены итоги.

Пример заполнения «Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг…» за 2018 год приведен ниже. Дата получения гранта – 11.07.2018 г., установленный срок использования – 11.01.2019г. Компания использовала по назначению все целевые средства в 2018 году, поэтому на конец года по графе 6 показатели отсутствуют.

Добрый день,

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Третий раздел декларации по УСН заполняют только те организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ, то есть речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности.

Согласно порядку заполнения 3 раздела декларации по УСН:

В графе 2 и 5 по средствам с установленным сроком, ставят даты получения и использования.

В графе 3 — сумму полученных средств с установленным сроком.

В графе 6 — сумма неиспользованных средств, срок по которым еще не истек.

В графе 4 — денежные средства полностью использованные по назначению в установленный срок.

В графе 7 использованные денежные средства не по целевому назначению (их нужно включить во внереализационные доходы в момент фактического использования).

Похожие записи:

- Во сколько обычно выписывают из больницы

- Корректировочный кс 2 пример заполнения

- Обналичить материнский капитал оренбург

- Штамп о регистрации по месту жительства

Похожие посты:

Не все люди имеют достойных доход для существования. Поэтому государство помогает таким семействам различными льготами…

Что представляет собой программа поздних переселенцев в Германию из России. Кто может переехать в открытую…

Одним из важнейших конституционных прав гражданин Российской Федерации является право на обращение в органы власти…

Источник: nasledstvo2.ru