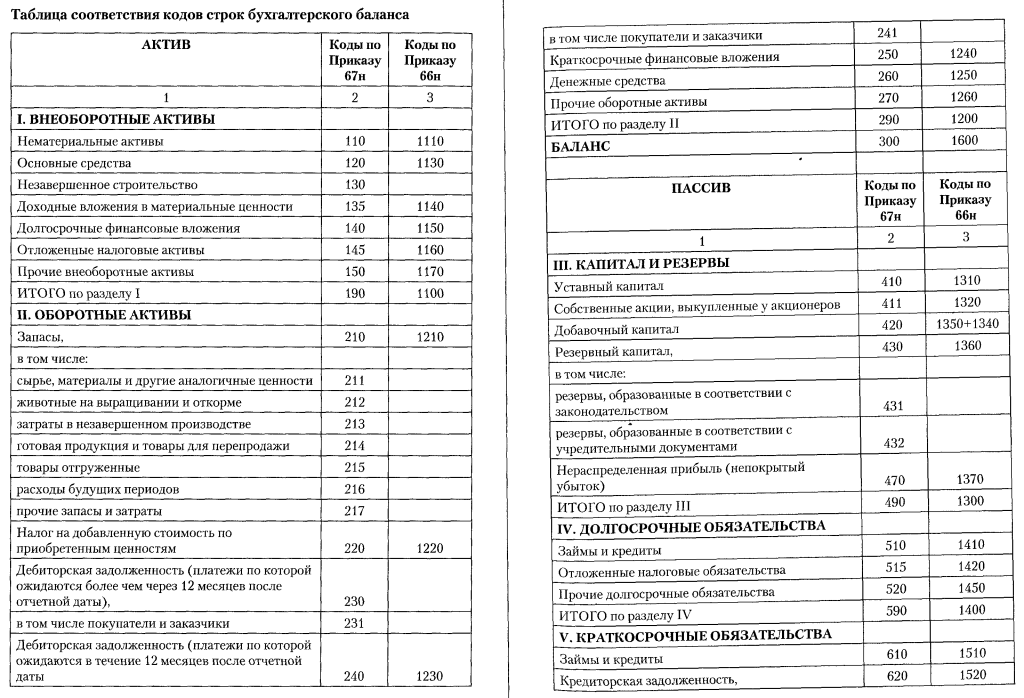

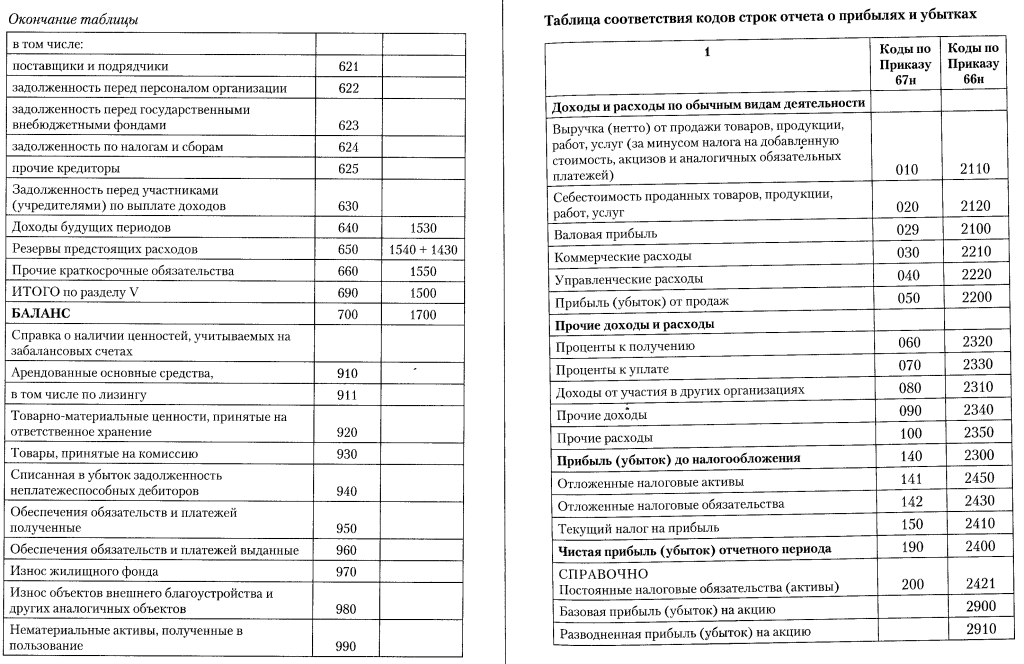

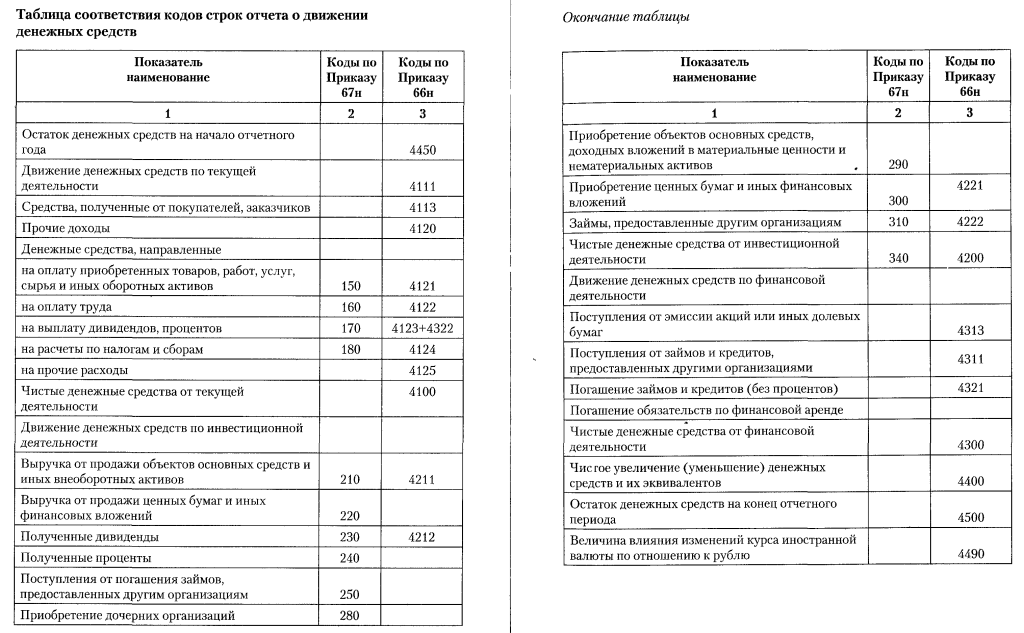

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

- Открыть вот эту страницу — старый баланс и отчёт о прибылях и убытках;

- Скопировать таблицы в excel;

- Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

Урок 5. Бухгалтерский баланс за 5 минут. Учет для начинающих.

- Откройте страницу баланс и отчёт о финансовых результатах;

- Скопируйте таблицы в excel;

- Откройте вашу старую отчётность и, пользуясь рисунками из статьи, заполните новую отчётность

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/

Финансовый анализ:

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Источник: anfin.ru

Как правильно расшифровать строки в упрощенной бухгалтерской отчетности

Упрощенный бухгалтерский баланс: расшифровка кодов и заполнение бланков

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Упрощенной бухгалтерской отчетностью считаются все документы, исчисления в которых проводятся системой и различными программами, а не конкретно бухгалтерами.

Так как бухгалтерская деятельность включает обязательные проводимые отчеты, и часто это происходит самостоятельно, то использование программ считается упрощенкой в бухгалтерской системе. Стоит помнить, что использовать такую бухгалтерию могут только те предприятия, которые платят налоги по УСН.

Так, упрощенная система бухгалтерского учета является популярной среди малого бизнеса и начинающих предпринимателей.

Упрощенная бухгалтерская отчетность для малых предприятий 2023

> > > 11 марта 2023 Все материалы сюжета года состоит из привычных любому бухгалтеру форм, однако требования к ее заполнению имеют некоторые особенности.

О таких нюансах и пойдет речь в данной статье. Вам помогут документы и бланки: для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты: организации, относящиеся к малым по объему предпринимательства; некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ; участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 №

Строки баланса 2023: расшифровка

→ → Актуально на: 11 февраля 2023 г.

Составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса. В консультации приведем расшифровку всех строк бухгалтерского баланса.

При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее . Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном .

А о содержании и структуре бухгалтерского баланса рассказывали еще в одной .

Как заполнить бухгалтерский баланс при УСН?

> > > 17 января 2023 Бухгалтерский баланс при УСН обязателен к составлению уже несколько лет. Как, когда и по какой форме должен быть составлен этот отчет, а также кому и для чего он нужен — речь об этом пойдет в данной статье.

Рекомендуем прочесть: Замена аналогичного товара на время

Обязанность компаний, применяющих УСН, вести учет и составлять баланс возникла не так давно и на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст.

6 ). В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ). Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале .

Пример заполнения упрощенного баланса для УСН

Упрощенная система налогообложения представляет собой специальный режим, возможный для применения среди малого и среднего бизнеса и освобождающий от уплаты ряда налогов.

Содержание статьи Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований:

- доля сторонних организаций в уставном капитале менее 25%.

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Упрощенный бухгалтерский баланс.

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность. К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково».

Как формируется упрощенная отчетность, узнаем из настоящей статьи.

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- отчет о финансовых результатах (ОФР).

- баланс;

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый.

Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках.

Расшифровка строк бухгалтерского баланса (1230 и др.)

> > > 03 июня 2023 Строка 1230 бухгалтерского баланса отражает величину дебиторской задолженности компании на отчетную дату. Ее расшифровка представляет особый интерес для пользователей отчетности и имеет свои особенности.

Есть свои нюансы и у расшифровки иных строк бухбаланса.

Рассмотрим их. Вам помогут документы и бланки: Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст.

18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н).

Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

Автор статьиЮлия Бакирова 6 минут на чтение17 676 просмотровСодержание Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность.

К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным.

От этого будет зависеть состав отчетности.

Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется

Инструкция по заполнению упрощенной бухгалтерской отчетности

Copyright: фотобанк Лори Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете . К подобным компаниям относят предприятия малого бизнеса, не означенные в ч.

5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи. В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- отчет о финансовых результатах (ОФР).

- баланс;

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года.

Отчетность малых предприятий: как заполнить каждую строку баланса в упрощенной форме

Малые предприятия могут вести бухучет и составлять годовую бухгалтерскую отчетность в упрощенном варианте.

Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый.

Таблица поможет заполнить каждую строку бухгалтерского баланса. Бухгалтерский совет дает: Вера Бердашкевич, директор департамента бухгалтерского аутсорсинга «Главбух Ассистент» Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета, вправе заполнять бухгалтерский баланс по форме из приложения № 5 к приказу Минфина России от 2 июля 2010 г.

№ 66н (п. 6 приказа Минфина России от 2 июля 2010 г.

№ 66н). Название статей баланса Код строки1 Счета бухгалтерского учета (в частности) АКТИВ Материальные внеоборотные активы2 11501 Разница между остатками по счетам:– 01 «Основные средства»– 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) Разница между остатками

Расшифровка строк бухгалтерского баланса

, так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по .Упрощенная форма Баланса доступна по .Рассмотрим все коды строк баланса по разделам.Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания.

Обычно это оборудование, помещения, здания, НМА и другие.Оборотные — самые высоколиквидные активы предприятия.

Источник: agnat-avto.ru

Коды строк в упрощенной бухгалтерской отчетности 2021

Упрощенную отчетность могут сдавать малые предприятия, некоммерческие организации и участники проекта «Сколково», не подпадающие под ограничения, установленные п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ. Отчетные упрощенные формы, применяемые с отчета за 2021 год, содержатся в приложении № 5 приказа Минфина РФ от 02.07.2010 № 66н (в ред. от 19.04.2019). Коды строк в упрощенной бухгалтерской отчетности компании указывают самостоятельно. Расскажем, что включается в каждый показатель и как выбрать для него необходимую кодировку.

Кто работает на УСН в 2021 году

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований:

- количество сотрудников менее 100 человек;

- годовая доходность не выше 150 миллионов рублей;

- использование в производственной деятельности основных фондов с остаточной стоимостью менее 150 миллионов рублей;

- отсутствие функционирующих филиалов;

- доля сторонних организаций в уставном капитале менее 25%.

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей. До 2021 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода. С начала 2021 года дефлятор подлежит заморозке, а с 2021 года он будет равен единице.

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Анализ структуры и динамики имущества и источников финансирования

Оценка структуры и динамики имущества (активов) дает представление о соотношении основного и оборотного капитала, доли запасов в оборотных активах, а также изменениях их стоимости за анализируемый период.

Структура и динамика источников финансирования (пассивов) показывает доли собственных, заемных и привлеченных средств, а также их изменение за анализируемый период, что является общеизвестным приемом анализа бухгалтерской отчетности.

Однако данная информация не имеет особой важности при оценке деятельности малого предприятия. Уставный капитал малого предприятия обычно небольшой. Свою текущую деятельность они осуществляют в основном за счет собственных средств и кредиторской задолженности. Торгово-закупочная деятельность и расчетные операции, как правило, проводятся на условиях предоплаты либо за счет получения коммерческого (товарного) кредита. Поэтому очень важным фактором является поддержание ликвидности и платежеспособности, которые характеризуют способность предприятия своевременно и в полном объеме осуществлять расчеты по текущим обязательствам.

Основные рекомендации

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей за просроченный документ для налоговой и до 5000 рублей для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено: каждая строка содержит совокупные сведения целой группы статей. Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела – активные и пассивные статьи. Актив характеризует имущество субъекта, его состав и стоимость. Пассив в свою очередь раскрывает источники, за счет которых имущество приобреталось. Непременное условие — равенство актива и пассива.

Документ формируется нарастающим итогом на отчетную дату в динамическом сравнении с данными аналогичных периодов прошлых лет: в балансе 2021 года будут сведения на конец текущего года, 31 декабря 2021 и 2021 годов.

Перед составлением формы 0710001 следует осуществить закрытие (реформацию) 90, 91 и 99 счетов с формированием итогового сальдо, которое в дальнейшем послужит основой баланса.

stroki_ofr.jpg

Показатели, имеющие отрицательное значение, указываются в круглых скобках.

Отчет о целевом использовании средств (ОКУД 0710003)

Форму заполняют НКО и фирмы, получившие целевые средства. Остальным компаниям представлять эту отчетность не нужно. Строки, содержащиеся в этом бланке, в подробном описании не нуждаются, поэтому приведем краткую расшифровку показателей в таблице 3.

Коды строк и их расшифровка

В отчетной форме баланса предусмотрена графа «Код», заполняемая, исходя из данных Приказа №66н. Необходимо указывать код показателя, имеющего наибольший удельный вес группы статей. Отчетная форма 0710001 подразделяется на строки:

- Материальные внеоборотные активы (код 1150). Состоят из остаточной стоимости основных фондов, неоконченных строительных работ, проектно-изыскательских разработок, не оформленного документально приобретения основных фондов.

- Нематериальные, финансовые и прочие внеоборотные активы (код 1170). Указываются сведения о фондах, не обладающих вещественным выражением и использующихся длительно. Сюда относятся лицензированные компьютерные программы, новаторские технологии, ценные бумаги.

- Запасы (код 1210). Представлены сырьем, материалами, полуфабрикатами, готовой продукцией и товарами.

- Денежные средства (код 1250). Этот вид актива складывается из наличных в кассах организаций, сумм на банковских счетах и депозитах.

- Финансовые и прочие оборотные активы (код 1230). Этот показатель баланса формирует дебиторская задолженность предприятия, предоплата контрагентам в счет будущих работ и НДС при покупке товаров, не зачтенные налоговые переплаты, обнаруженные недостачи, финансовые вложения на период не более года и прочие активы, не нашедшие отражения в других строках баланса.

- Баланс актива (код 1600). Это совокупное значение оборотных и внеоборотных фондов предприятия.

- Капитал и резервы (код 1300). Представлен уставным, резервным и добавочным капиталом, причем величина уставного капитала должна быть равна значению, содержащемуся в учредительных документах. Если в процессе функционирования у предприятия образовалась нераспределенная прибыль или убыток, эти суммы также подлежат отражению в строке 1300.

- Долгосрочные заемные средства (код 1410). Сюда входят кредитные и заемные средства, срок погашения которых превышает 1 год.

- Другие долгосрочные обязательства (код 1450). Отражаются прочие обязательства, не указанные в строке 1410. Сюда можно отнести к примеру кредиторскую задолженность перед контрагентами, возникшую более года назад.

- Краткосрочные заемные средства (код 1510). Здесь подлежат отражению кредитные и заемные ресурсы с причитающимися процентами, которые следует погасить в течение года.

- Кредиторская задолженность (код 1520). Указывается величина краткосрочной задолженности перед контрагентами.

- Другие краткосрочные обязательства (код 1550). Примером может послужить ситуация, когда субъект предпринимательства получает целевые средства и обязуется, в свою очередь, обеспечить готовность объекта финансирования в течение 12 месяцев.

- Баланс пассива (код 1700). Отражает совокупность долгосрочных и краткосрочных источников получения денежных ресурсов.

Где указаны коды строк

Показатели о деятельности компании группируются в укрупненные статьи, отражаемые в отчетности. Вся информация указывается в обобщенном виде. Согласно п. 5 приказа № 66н, в упрощенной бухгалтерской финансовой отчетности коды строк организация проставляет самостоятельно. Выбранное компанией числовое значение должно соответствовать преобладающему по удельному весу показателю в заполняемой статье каждой формы. Коды строк в упрощенной бухгалтерской отчетности за 2021 год выбираются из приложения № 4 к приказу № 66н.

Пошаговое заполнение

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия.

Сформировать оборотно-сальдовую ведомость на 31.12.2017 г., сальдо счетов подлежат разнесению по строкам баланса.

| Счет | Сальдо | Счет | Сальдо | Счет | Сальдо |

| Дт 01 | 599900 | Дт 43 | 85000 | Кт 69 | 80000 |

| Кт 02 | 20140 | Дт 50 | 10000 | Кт 70 | 259000 |

| Дт 04 | 100340 | Дт 51 | 255000 | Кт 80 | 55000 |

| Кт 05 | 3000 | Дт 58 | 150000 | Кт 82 | 15000 |

| Дт 10 | 22000 | Кт 60 | 155000 | Кт 84 | 140000 |

| Дт 19 | 6000 | Кт 62/аванс | 500620 |

На основе остатков оборотно-сальдовой ведомости определить показатели актива с учетом следующих правил:

- строка 1150 определяется как разница между значением внеоборотных активов и начисленной по ним амортизации: Дт 01 — Кт 02 = 580 тыс. руб.;

- строка 1170 включает величину нематериальных активов за вычетом износа и сумму финансовых вложений: (Дт 04 – Кт 05) + Дт 58 = 247 тыс. руб.;

- строка 1210. В ней должны быть отражены стоимости материальных ценностей предприятия и произведенной готовой продукции: Дт 10 + Дт 43 = 107 тыс. руб.;

- строка 1230 содержит величину НДС, уплаченного при покупке товаров, работ, услуг у поставщика: Дт 19 = 6 тыс. руб.;

- строка 1250 образуется путем суммирования денежных средств в кассе и на расчетных банковских счетах: Дт 50 + Дт 51 = 265 тыс. руб.;

- строка 1600, согласно которой балансовая стоимость оборотных и внеоборотных активов составила 1205 тыс. руб.;

Определение показателей пассивного раздела баланса:

- строка 1370 включает величину уставного и резервного капитала, а также нераспределенную прибыль организации: Кт 80 + Кт 82 + Кт 84 = 210 тыс. руб. (код строки определяется по показателю, имеющему наибольший удельный вес в группе статей – по нераспределенной прибыли);

- строка 1520 содержит оставшиеся остатки счетов — величину кредиторской задолженности перед поставщиками и работниками, полученные авансы от покупателей, а также обязательства по уплате страховых взносов: Кт 60 + Кт 62/авансы + Кт 69 + Кт 70 = 995 тыс. руб.;

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. руб., а значит, баланс сошелся.

Поскольку ООО «Упрощенец» зарегистрировано в 2021 году, графы баланса за 2 предыдущих года не будут заполнены. В пустых ячейках следует проставить прочерки. В последующем при заполнении этих граф данные следует брать из предыдущих форм отчетности, принятых контролирующими органами.

Наглядно форма упрощенного баланса выглядит следующим образом.

Документы для скачивания (бесплатно)

- Бланк упрощенного баланса

- Образец упрощенного баланса

Расчет коэффициентов ликвидности и платежеспособности

С оценкой платежеспособности связано понятие «несостоятельность организации», при оценке которой используются два критерия: недостаточность имущества для оплаты задолженности и неспособность должников к платежам. Степень платежеспособности по текущим обязательствам Ктл определяется как отношение текущих заемных средств (краткосрочных обязательств) к среднемесячной валовой выручке [2]. Однако по отчету о финансовых результатах можем получить только показатель выручки-нетто (см. таблицу 3).

Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства. Чем короче период возможной трансформации в денежные средства, тем выше ликвидность активов. Под ликвидностью предприятия подразумевают наличие у предприятия оборотных активов в размере, достаточном для погашения текущих обязательств [1]. Для оценки уровня ликвидности рассчитываются показатели абсолютной, критической и текущей ликвидности.

Коэффициент текущей платежеспособности (Ктп) = (П1+П2)/(N/T)

Коэффициент абсолютной ликвидности (Ка) = А1/(П1+П2)

Коэффициент критической ликвидности (Кл) = (А1+А2)/(П1+П2)

Коэффициент текущей ликвидности (Ктл) = (А1+А2+А3)/(П1+П2)

где, П1 — кредиторская задолженность; П2 — краткосрочные заемные средства; N — выручка; T — число месяцев в рассматриваемом периоде; А1 — денежные средства, денежные эквиваленты; А2 — финансовые вложения, дебиторская задолженность и другие оборотные активы; А3 — запасы.

Расчет по строкам баланса:

Ктп = (стр.1510+стр.1520) / (стр.2110/12мес.) Ка = стр.1250 / (стр.1510+стр.1520+стр.1550) Кл = (стр.1250+стр.1230) / (стр.1510+стр.1520+стр.1550) Ктл = (стр.1250+стр.1230+стр.1210) / (стр.1510+стр.1520+стр.1550)

В результате получаем следующие значения:

Ктп: 2011 – 3,5; 2012 – 2,8 Ка: 2011 – 0,5; 2012 – 0,7 Кл: 2011 – 0,6; 2012 – 0,9 Ктл 2011 – 2,2; 2012 – 2,6

На основе рассчитанных показателей можно сделать вывод о ликвидности средств анализируемого предприятия и его платежеспособности за отчетный, год.

Коэффициент абсолютной ликвидности (Ка) характеризует степень покрытия текущих обязательств денежными средствами и их эквивалентами на отчетную дату. Нормативным считается значение 0,2-0,5 и более.

Коэффициент критической ликвидности (Кл) характеризует степень покрытия текущих обязательств наиболее ликвидными активами и ожидаемыми поступлениями от покупателей. Рекомендуемое значение показателя больше или равно 1,0.

Коэффициент текущей ликвидности (Ктл) характеризует степень покрытия текущих обязательств оборотными средствами и оптимальным считается соотношение 2/1.

Однако в балансовом отчете отражается состояние текущих активов и текущих обязательств на конец месяца, а впоследствии ситуация может значительно измениться. Это могут быть проблемы с задержкой платежей от покупателей и заказчиков, появление каких-либо финансовых затруднений. Кредитные организации для оценки платежеспособности обычно используют выписки с расчетного счета за анализируемый период, анализируя движение денежных средств на расчетных счетах организации.

Нулевой баланс

Временное приостановление деятельности не освобождает предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен нулевой баланс. Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки.

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

stroki_otchet_o_celevom_ispolzovanii.jpg

Существенные сведения, влияющие на достоверность отчетности, раскрываются в отдельных строках или в дополнительных приложениях. Решение о том, какие данные указывать подробнее, компания принимает самостоятельно. Код в отчетности предприятие ставит по показателю, имеющему максимальное значение в строке формы, содержащей объединенные данные. Организация может отказаться от применения упрощенных форм, выбрав полную бухгалтерскую отчетность, и закрепив это в своей учетной политике.

Расчет коэффициентов характеризующих финансовую устойчивость

Для оценки финансовой устойчивости могут быть использованы следующие относительные показатели, характеризующие состояние оборотных средств, структуру источников финансирования, финансовую независимость предприятия:

| Наименование | Рекомендуемое значение | Формула |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Ксс) | больше или равно 1,0 | Ксс = СОС/ОА, СОС = Капитал и резервы — Внеоборотные активы; |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) | от 0,6 до 0,8 | Кмз = СОС/З |

| Коэффициент маневренности собственного капитала (Кмск) | 0,5 | Кмск = СОС/КР |

| Коэффициент долгосрочного привлечения заемных средств (Кдз) | меньше или равно 1,0 | Кдз = Долгосрочные заемные средства / Собственные средства |

| Коэффициент автономии (Ка) | больше или равно 0,5 | Ка = СК/ВБ |

| Коэффициент финансовой активности (плечо финансового рычага) (Кфа) | Кфа = (ДЗС+КЗС)/КР | |

| Коэффициент финансовой устойчивости (доля долгосрочных источников финансирования в активах) (Кфу) | от 0,5 до 0,7 | Кфу = (КР+ДЗС)/ВБ |

| где, СОС — собственные оборотные средства; ОА — оборотные активы; З — запасы; КР — капитал и резервы; СК — собственный капитал; ВБ — валюта баланса (общая стоимость источников финансирования); ДЗС — долгосрочные заемные средства; КЗС — краткосрочные заемные средства | ||

Обобщим порядок расчета рассмотренных коэффициентов по соответствующим кодам строк бухгалтерского баланса:

Ксс = (стр.1300-(стр.1150+стр.1110)) / (стр.1210+стр.1250+стр.1230) Кмз = (стр.1300-(стр.1150+стр.1110)) / стр.1210 Кмск = (стр.1300-(стр.1150+стр.1110)) / стр.1300 Кдз = стр.1400 / стр.1300 Ка = стр.1300 / стр.1700 Кфа = (стр.1410+стр.1510) / стр.1300 Кфу = (стр.1300+стр.1410) / стр.1700

Используя в аналитической практике указанные показатели финансовой устойчивости, необходимо иметь в виду, что они отражают финансовое состояние на уже прошедшую дату. Поэтому целесообразно рассматривать их в динамике за несколько отчетных периодов, что будет свидетельствовать об определенном постоянстве в деятельности предприятия. Кроме того, рекомендуемые значения указанных коэффициентов являются условными и зависят от особенностей финансово-хозяйственной деятельности, от внутренних и внешних экономических факторов.

Источник: nvvku.ru