Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент капитализации входит в группу показателей финансового левериджа – показателей, характеризующих соотношение собственных и заемных средств организации

Коэффициент капитализации

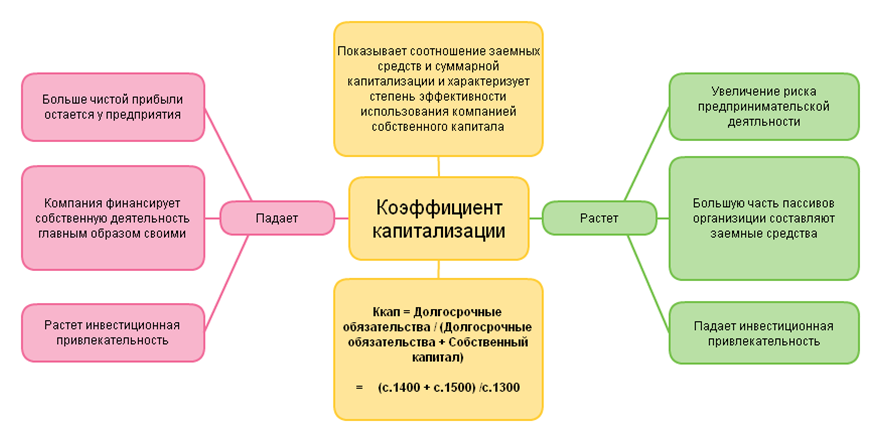

Коэффициент капитализации показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств компании.

Частный пример капитализации

Коэффициент капитализации рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент капитализации.

Коэффициент капитализации — что показывает

Коэффициент капитализации показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент капитализации — формула

Общая формула для расчета коэффициента

| Kк = | Краткосрочные обязательства + Долгосрочные обязательства |

| Собственный капитал |

Формула расчета по данным старого бухгалтерского баланса

| Kк = | стр.690 + стр.590 |

| стр.490 |

где стр.490 , стр.590 , стр.690 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

| Kк = | стр.1500 + стр.1400 |

| стр.1300 |

где стр.1400 , стр.1500 , стр.1300 — строки Бухгалтерского баланса (форма №1).

Коэффициент капитализации — значение

Для российских организаций нормальное значение ≤ 1 . То есть номой считается равенство собственного и заемного капитала. В экономически развитых странах нормативное значение ≤ 1.5. То есть объем заёмного капитала в 1.5 раза может превосходить собственный.

Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств. То есть финансовая устойчивость организации становится ниже.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.790 | 2.404 | 3.124 | 3.716 | 2.887 | 4.105 | 5.454 | 2.467 | 3.771 | 2.718 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.958 | 2.301 | 2.415 | 3.268 | 2.794 | 3.237 | 2.947 | 2.115 | 2.115 | 4.857 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 2.030 | 2.418 | 2.327 | 2.183 | 2.486 | 2.383 | 2.596 | 2.134 | 1.621 | 1.565 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.954 | 1.053 | 1.319 | 1.398 | 1.281 | 1.330 | 1.362 | 1.222 | 1.218 | 1.275 |

| Все организации | 1.300 | 1.438 | 1.743 | 1.815 | 1.656 | 1.689 | 1.776 | 1.608 | 1.439 | 1.644 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент капитализации по отраслям

Коэффициент капитализации — схема

Синонимы

- коэффициент финансового левериджа

- коэффициент финансового риска

- коэффициент привлечения

Страница была полезной?

Еще найдено про коэффициент капитализации

- Коэффициент капитализации прибыли M Коэффициент капитализации прибыли Коэффициент капитализации прибыли — показывает удельный вес капитализированной прибыли прибыли в общем размере чистой прибыли

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Индикаторы дивидендной политики коэффициент капитализации совокупного дохода рассчитываемый как отношение нераспределенного совокупного дохода за год к совокупному доходу

- Методика анализа эффективности и интенсивности использования акционерного капитала Оборачиваемость активов х Коэффициент капитализации ROE Чистая прибыль Выручка х Выручка Активы х Активы Акционерный капитал Представленные три

- Финансовая устойчивость как ключевой фактор привлечения заемных средств предприятими в условиях волатильности на финансовых рынках Эти коэффициенты можно разделить на две группы 3 коэффициенты капитализации в т.ч коэффициент концентрации собственного капитала коэффициент концентрации привлеченных средств коэффициент финансовой зависимости

- Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России PBV MC E где МС — капитализация Коэффициент долга компаний доля долгосрочных и краткосрочных пассивов в валюте баланса в период 2000-2008

- Коэффициент привлечения Он определяет насколько велика зависимость компании от заемных средств Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных

- Коэффициент финансового риска Он определяет насколько велика зависимость компании от заемных средств Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных

- Коэффициент финансового левериджа Он определяет насколько велика зависимость компании от заемных средств Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных

- Такой разный гудвилл апробация различных методов оценки гудвила компании и интерпретация полученных результатов R g — коэффициент капитализации нематериальных активов По методу Ринга R Y 1 n 100 R — коэффициент

- Влияние МСФО на результаты анализа финансового положения ПАО Ростелеком Коэффициент концентрации заемного капитала 0.3-0.5 0.556 0.644 0.088 0.522 0.553 0.031 3 Коэффициент капитализации финансового риска 0.5 1.254 1.808 0.554 1.093 1.237 0.144 4 Коэффициент финансирования 1

- Оценка эффективности использования собственного капитала организации на примере ФГУП РПЗ Красноармейский Дюпона величина собственного капитала задействована в коэффициенте капитализации мы проанализировали данный показательс использованием факторной модели разложив величину собственного капитала на слагаемые

- Рыночная капитализация Для оценки уровня капитализации дохода используется коэффициент капитализации который рассчитывается по следующей формуле Коэффициент капитализации Сумма дохода направляемого на его капитализацию

- Методика диагностики финансового-экономического состояния АПК и пути его улучшения ВБ 0.19 0.22 0.29 Коэффициент капитализации плечо финансового рычага не выше 1.5 ЗК СК 0.02 0.06 0.30 Коэффициент финансовой

- Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода R — коэффициент капитализации D — чистый годовой доход Метод дисконтирования денежных потоков применяется при нестабильном доходе

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Поэтому среди множества коэффициентов финансовой устойчивости можно выделить две группы показателей условно называемых коэффициентами капитализации и коэффициентами покрытия Коэффициенты капитализации характеризуют структуру источников финансирования и рассчитываются по балансу или консолидированному отчету о финансовом

- Коэффициенты рыночной устойчивости Перечень коэффициентов включает Коэффициент капитализации Коэффициент маневренности Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными средствами Коэффициент

- Особенности проведения обратного выкупа акций компаниями в России Earning per share Коэффициент отношения капитализации к годовому объему чистой прибыли Мультипликатор отражает какое количество лет понадобится компании

- Коэффициент финансового риска Синонимы коэффициент капитализации коэффициент финансового левереджа Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской

- Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала Оптимальное значение Коэффициент капитализации U1 0.18 0.16 0.04 1.5 Коэффициент обеспеченности собственными источниками финансирования U2 0.6 0.5

- Формирование многофакторного критерия оценки инвестиционной привлекательности организации Как следует из анализа представленных данных наибольшее положительное влияние на капитализацию фирмы оказывает ее ликвидность коэффициент влияния 1.302358 а наибольшее отрицательное влияние отношение заемного капитала

Источник: 1fin.ru

Что такое коэффициент капитализации и его как рассчитать

Финансовая грамотность

Коэффициент капитализации (Capitalization Ratio) – важный экономический показатель, характеризующий предпринимательский риск организации. Иными словами, коэффициент капитализации показывает, насколько компания зависит от заемных средств. В любой предпринимательской деятельности, так или иначе, привлекаются заемные средства. Это могут быть кредиты банков, а также задолженность перед контрагентами-поставщиками за отгруженные товары, выполненные работы, оказанные услуги. В этой статье мы расскажем, как рассчитать коэффициент капитализации, какое должно быть нормативное значение у этого показателя, и приведем примеры его расчета.

Формула расчета коэффициента капитализации

Формула для коэффициента капитализации рассчитывается по бухгалтерскому балансу предприятия и представляет собой отношение долгосрочных и краткосрочных заемных средств к собственным средствам.

Долгосрочными считаются обязательства сроком более одного года, а краткосрочными, соответственно, – менее года. Рассмотрим, из чего складываются обязательства компании.

- Долгосрочные обязательства могут включать:

- кредиты банков;

- долгосрочная кредиторская задолженность перед поставщиками (например, в строительстве это могут быть обязательства субподрядчика).

- Краткосрочная задолженность включает следующие виды обязательств:

- кредиты банков;

- краткосрочные займы;

- краткосрочная задолженность перед контрагентами – поставщиками товаров, работ, услуг;

- задолженность перед персоналом организации по заработной плате;

- задолженность перед бюджетом и внебюджетными фондами по налогам и сборам;

- задолженность перед учредителями по вкладам в уставный капитал;

- прочая кредиторская задолженность — обязательства перед сотрудниками за исключением долгов по заработной плате, а также текущие долги, не связанные с реализацией товаров, работ или услуг (например, плата за аренду помещения).

Собственный капитал включает в себя уставный капитал и нераспределенную прибыль компании.

Как читается коэффициент капитализации

Как было сказано выше, коэффициент капитализации – это критерий эффективности использования заемных средств. Снижение показателя свидетельствует об увеличении чистой прибыли, а следовательно, – о повышении инвестиционной привлекательности предприятия. Иными словами, невысокое значение говорит о том, что предприятие использует в финансовых потоках собственные средства. То есть, если по какой-либо причине в выдаче товарного или денежного кредита будет отказано, компания сможет выполнить более срочные обязательства за счет собственных резервов.

Прирост чистой прибыли говорит о том, что инвесторы, вложившие свои деньги в данную компанию, могут рассчитывать на получение дивидендов и рост котировок акций.

Увеличение показателя, напротив, снижает инвестиционную привлекательность, т.к. компания более зависима от заемных средств. При невозможности предоставления отсрочки по оплате или отказе в выдаче кредита возрастает риск того, что предприятие не сможет нормально функционировать и производить достаточное количество качественной и конкурентоспособной продукции. По итогам деятельности такого предприятия может быть получен убыток, а следовательно, вложения инвесторов будут также убыточны.

Кто использует коэффициент капитализации

Итак, мы выяснили, что показывает коэффициент капитализации. Для кого этот показатель будет иметь важное значение? В первую очередь, это, конечно, инвесторы. Показатели годовой отчетности любого предприятия есть в открытом доступе, следовательно, очень легко посчитать общий коэффициент капитализации, используя формулу, приведенную выше. Разумеется, для оценки эффективности вложений следует использовать и другие показатели – расчет инвестиционных рисков, ожидаемую доходность акций и др.

Также формулу для расчета коэффициента капитализации могут использовать кредиторы, в частности, банки. Обязательным условием для рассмотрения кредита является предоставление данных бухгалтерской отчетности. Причем помимо годовых отчетов, банки также запрашивают так называемую промежуточную отчетность за несколько предшествующих кварталов. При необходимости анализируется кредиторская задолженность в разрезе кредиторов по датам возникновения долгов. Пониженное значение коэффициента капитализации является одним из оснований для принятия положительного решения о предоставлении кредита.

Какие есть синонимы у коэффициента капитализации

Коэффициент капитализации иногда называют плечом финансового рычага или коэффициентом финансового левериджа, а также коэффициентом самофинансирования, поскольку этот показатель выражает соотношение собственных и заемных средств. Все эти аналогичные значения встречаются в различных источниках, поэтому не лишним будет знать, что коэффициент капитализации и коэффициент финансового рычага – это одно и то же.

Финансовым рычагом или кредитным плечом предприятия называют степень эффективности использования заемных средств для получения чистой прибыли. Также это понятие встречается при определении уровня финансового риска предприятия – чем больше размер кредитного плеча, тем выше риск потери финансовой устойчивости (банкротства).

Нормативное значение индикатора

Для российских предприятий коэффициент капитализации имеет нормативное значение ≤1. То есть, размеры собственных и заемных средств примерно должны быть равными.

В государствах с развитой рыночной экономикой признается нормативным значение 1,5 (60 % составляет заемный капитал, 40 % – собственный). Также размер показателя зависит от других факторов:

- срок существования предприятия (в первые годы деятельности нормальным считается высокое значение коэффициента капитализации, т.к. на начальном этапе без привлечения заемных средств зачастую не обойтись);

- отрасль деятельности;

- регион;

- сезонность и др.

Примеры расчета коэффициента

Далее рассмотрим, как найти коэффициент капитализации, используя приведенную выше формулу и исходные данные бухгалтерского баланса.

Предприятие существует более 20 лет, занимается реализацией продуктов питания глубокой заморозки. Регион осуществления деятельности – Санкт-Петербург.

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 135 | 426 | 631 |

| Запасы | 1210 | 39422 | 35744 | 38563 |

| Денежные средства и денежные эквиваленты | 1250 | 8243 | 1516 | 1076 |

| Финансовые и другие оборотные активы | 1230 | 34653 | 62132 | 43404 |

| БАЛАНС | 1600 | 82453 | 99818 | 83674 |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 33427 | 38961 | 33209 |

| Краткосрочные заемные средства | 1510 | — | 5700 | — |

| Кредиторская задолженность | 1520 | 49027 | 55157 | 50465 |

Рассчитаем индикатор для каждого финансового года (2016-2018 гг):

Как видим, значение коэффициента капитализации примерно равно 1,5. Причем к концу 2018 года его величина немного уменьшилась. Связано это с тем, что учредителям были выплачены дивиденды и погашен банковский кредит.

Таким образом, коэффициент капитализации чуть больше норматива. Для получения более оптимальной величины предприятию рекомендуется выполнить следующие шаги:

- Уменьшить величину товарных запасов путем проведения различных акций. Сокращение запасов уменьшит и размер задолженности перед поставщиками.

- Увеличить размер уставного капитала путем дополнительной эмиссии акций.

Далее рассчитаем коэффициент капитализации для организации, являющейся крупным застройщиком. Данные взяты с официального сайта. Единица измерения – млн. руб.

| Собственный капитал | 84353 | 77689 |

| Долгосрочные обязательства | 87966 | 85248 |

| Краткосрочные обязательства | 87201 | 88615 |

| Коэффициент капитализации | 2,08 | 2,24 |

Как мы видим, здесь коэффициент капитализации еще выше – более 2. Это можно объяснить тем, что застройщик привлекает заемные средства в виде взносов дольщиков, а в последнее время львиную долю в финансовых потоках составляют кредиты банков. И эта ситуация является совершенно нормальной для данного вида деятельности.

Реальный пример использования коэффициента капитализации

Рассмотрим величину индикатора для одной из российских компаний за период с 2011-2018 гг. Данные взяты из официального источника.

| 2018 | 1,18 |

| 2017 | 0,55 |

| 2016 | 0,47 |

| 2015 | 0,55 |

| 2014 | 0,55 |

| 2013 | 0,50 |

| 2012 | 0,61 |

| 2011 | 0,91 |

В 2018 году уменьшился уставный капитал и чистая прибыль, а стоимость заемных средств возросла. За 2019 год данными мы пока не располагаем, но есть промежуточная отчетность за 9 месяцев 2019 года. Коэффициент капитализации на 01.10.19 составил 1,10. Это говорит о средней степени инвестиционного риска. Напомним, что для оценки инвестиционного риска используется несколько параметров и коэффициент капитализации – один из них.

Существуют различные методы расчета коэффициента капитализации. В этой статье мы использовали стандартный метод. Но некоторые финансисты для расчета этого показателя используют данные только по долгосрочным обязательствам, а краткосрочную задолженность не принимают в расчет. Если взять эту же компанию и посчитать коэффициент капитализации, используя величину долгосрочных обязательств, то получим следующие значения:

- 2018 год – 0,28;

- 9 месяцев 2019 года – 0,29.

Как видите, разница огромная. Напомню, что долгосрочными считаются обязательства более одного года. На мой взгляд, для оценки эффективности инвестиций следует использовать оба метода. Наш пример показывает, что инвестирование в данную компанию на долгий срок может иметь хорошие результаты. А увеличение краткосрочных обязательств носит временный характер и объясняется, скорее всего, получением какого-то банковского кредита (например, овердрафта) в конце отчетного периода.

Другой пример использования индикатора для долгосрочного инвестора:

| 2018 | 0,85 |

| 2017 | 0,77 |

| 2016 | 0,60 |

| 2015 | 0,57 |

| 2014 | 0,64 |

| 2013 | 0,90 |

| 2012 | 0,55 |

| 2011 | 0,36 |

Рост показателя объясняется тем, что в последние годы, по сравнению с 2011-2012, увеличилась доля банковских кредитов. Тем не менее, пока величина индикатора в пределах нормативного значения, инвестировать в акции данной компании безопасно.

При сравнении нескольких эмитентов для вероятной инвестиции коэффициент капитализации является одним из важнейших критериев.

Заключение

Теперь мы знаем, что коэффициент капитализации показывает соотношение заемных и собственных средств. Для получения достоверных данных нужно использовать отчетность за несколько периодов. Если в каком-то году компания активно привлекала заемные средства, это может быть обусловлено внедрением нового проекта, который со временем себя окупит. Также следует учитывать и другие критерии: срок существования организации, вид деятельности и др. Для долгосрочного инвестирования имеет смысл использовать данные только по долгосрочной задолженности, сравнив значение коэффициента капитализации со значением, полученным по «классической» формуле.

Итак, что такое коэффициент капитализации? Это – параметр определения платежеспособности предприятия, предпринимательского и инвестиционного риска, который имеет важное значение для инвесторов, учредителей, кредиторов и руководителей предприятия.

Источник: retireearly.ru