Порядок осуществления предпринимателями кассовых расчетов наличными регламентируются указанием Банка России №3210-У от 11 марта 2014 года. Все представленные там положения должны соблюдаться неукоснительно: за нарушения предусмотрена административная ответственность в виде солидных штрафов. Рассказываем о проведении кассовых операций в 2023 году, нововведениях и особенностях соблюдения кассового порядка.

от 19000 Р

от 22650 Р

29300 Р

от 20200 Р

от 34000 Р

31600 Р

33600 Р

от 18500 Р

от 21000 Р

от 11000 Р

50000 Р

51000 Р

47000 Р

79900 Р

от 14305 Р

от 22500 Р

от 23715 Р

28000 Р

23500 Р

от 20000 Р

32600 Р

27600 Р

Что такое контрольно-кассовая дисциплина

Под контрольно-кассовой дисциплиной подразумевают соблюдение юрлицами и ИП правил порядка осуществления наличных денежных расчетов, предусмотренных законодательством РФ. При этом данные расчеты включают в себя абсолютно все операции с наличными деньгами, как приходные, так и расходные.

Кассовая дисциплина включает несколько аспектов:

Как установить лимит остатка кассы

- оформление соответствующих кассовых документов (кассовая книга, приходные и расходные кассовые ордера);

- установление целесообразного лимита остатка денежных средств в кассе;

- соблюдение порядка правил расходования и сдачи наличных денег в банк;

- соблюдение определенных лимитов расчета наличными денежными средствами.

В рамках кассовой дисциплины одно из ключевых понятий – операционная касса, через которую предприниматели производят расчеты наличными. В числе наиболее частых операций – получение наличности от банка и ее сдача в банк, выдача заработной платы, работа с займами, расчеты с подотчетными лицами, а также поступление наличной выручки.

При этом для получения наличной выручки обязательно применение кассовой техники установленного образца в соответствии с Федеральным законом №54-ФЗ. Отказ от ее использования разрешен только в двух случаях:

- осуществление определенных видов деятельности, предусмотренных пунктом 2 статьи 2 №54-ФЗ;

- осуществление деятельности в условиях, при которых применение ККТ затруднено или невозможно (в соответствии с пунктом 3 статьи 2 №54-ФЗ).

Количество используемых аппаратов во всех указанных выше случаях не ограничена. Однако вся выручка должна быть оприходована в кассу предпринимателя или компании в конце каждого рабочего дня.

Положение о кассовых операциях

Правила обращения с наличными деньгами нередко оформляют, как отдельный нормативный акт – своего рода внутреннее положение о проведении операций с наличными деньгами. Однако формирование такого локального документа подразумевает не только подробное описание порядка проведения кассовых операций, но и следующие аспекты:

- список лиц (или имя лица), назначенного для оформления кассовых документов;

- лицо, ответственное за контроль соблюдения требований ведения кассовых операций и ежедневного остатка в кассе;

- обязательства по составлению кассовых ордеров на каждую операцию (может быть прописана необходимость составлять их только в конце смены по полученным фискальным документам);

- особенности обеспечения сохранности наличных средств в кассе;

- порядок ведения наличных расчетов с обособленными подразделениями.

Лимит кассы организации в 1С Бухгалтерия 8.3

Кроме того, во внутреннем акте прописывают положения об установлении необходимого лимита остатка кассы (на основании соответствующего приказа). Когда документ сформирован, руководителю организации необходимо его утвердить и подписать для полноценного вступления в силу.

Письмо Министерства финансов №03-01-15/37692 также устанавливает нюансы ведения справки отчета и ведения журнала кассира-операциониста. Если предприниматель использует онлайн-кассу, их использование необязательно.

Как можно расходовать наличные деньги из кассы

Компании все чаще отдают предпочтение безналичным расчетам, однако для ряда операций по-прежнему сохраняют возможность использования наличных. Если оплата в этом случае проводится от компании, а не от физлица, на суммы наличности устанавливают определенные лимиты. При расчетах за товары, услуги или те или иные виды работ в рамках одного договора лимит составляет 100 тысяч рублей.

Предприятия и ИП могут расходовать наличные средства из кассы на следующие цели:

- выдача заработной платы;

- оплата товаров, услуг или работ в соответствии с договором;

- выдача денежных средств подотчетным лицам;

- социальные платежи;

- возврат денежных средств покупателю при отказе от товара или услуги;

- компенсационные выплаты сотрудникам компании;

- возмещение по страховым договорам;

- платежи платежного агента (наличные).

В соответствии с пунктом 1 указания Центробанка №5348-У от 09 сентября 2019 года предприниматели также могут расходовать данные средства на собственные нужды.

В любом случае, объем наличных, хранимых в кассе, всегда должен оставаться в пределах лимита, установленного внутренним положением и утвержденным руководителем компании.

Лимит остатка кассы: определение

Под лимитом остатка денежных средств в кассе понимают сумму наличных, которая обязательно должна остаться в кассе на момент закрытия смены или в конце рабочего дня. Его введение вполне обосновано — это еще один способ застраховать предприятие от внушительных денежных потерь, ограбления, растраты и других чрезвычайных ситуаций.

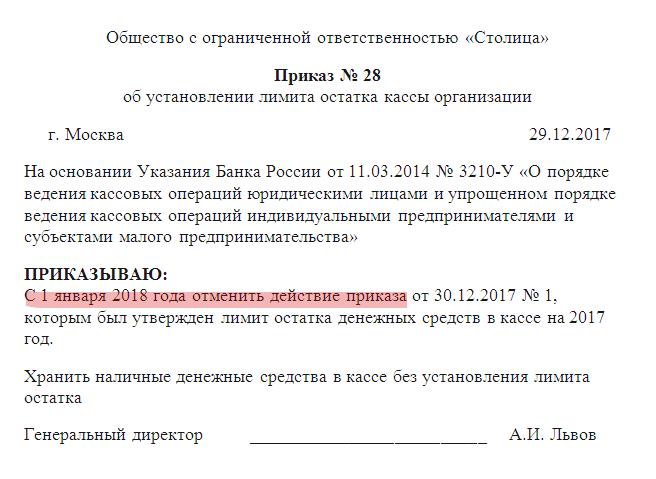

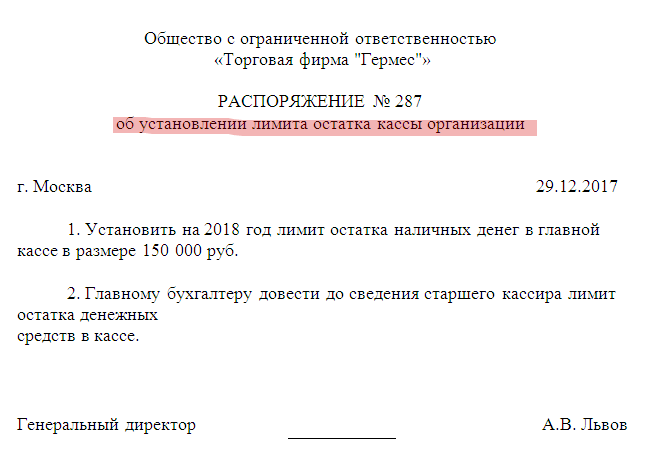

Как уже говорилось ранее, лимит наличности устанавливается каждой организацией отдельно на основании внутреннего положения, проведенного и установленного приказом руководителя. Все суммы сверх лимита обязательны к сдаче в обслуживающий банк, где они подлежать зачислению на расчетный счет.

от 46474 Р

от 27990 Р

30650 Р

от 45360 Р

от 49275 Р

от 44280 Р

от 24300 Р

от 19980 Р

206172 Р

от 47250 Р

18482 Р

от 111375 Р

от 54675 Р

Приказ, устанавливающий лимит остатка кассы утверждается компанией или организацией ежегодно. Однако это скорее рекомендация, чем жесткое правило: если руководитель не видит в этом необходимости, вполне достаточно однократного утверждения. Если же данный лимит фирмой не установлен, в конце рабочего дня сдаче в банк подлежат все наличные средства из кассы. Там не должно ничего оставаться.

В некоторых случаях сформировать и утвердить новый приказ по лимиту остатка наличных в кассе можно не дожидаясь окончания года. Как правило, необходимость в изменении лимита связана с изменениями в работе организации, напрямую влияющими на остаток кассы. Один из примеров – изменение объема поступающих в кассу наличных денег.

Как рассчитывают лимит остатка кассы

Расчет кассового лимита для наличности – процесс индивидуальный, поскольку у каждого предприятия свои особенности ведения подобных операций. Например, в некоторых компаниях наличные деньги только поступают в кассу и практически не тратятся, в других – расходуются в значительных объемах на определенные цели, при этом их пополнение внесением выручки не осуществляется.

Исходя из этих особенностей Центробанк предлагает две формулы для установки ограничений наличности в кассе — по поступлению наличности и по расходованию наличности. Рассмотрим их подробнее.

Формула расчета на основе поступления наличных денег

В данном случае порядок расчета выглядит следующим образом:

Лимит = Оп/Pп × П

Оп — объём наличности, поступившей за заданный расчетный период;

Pп – расчётный период. Юрлицо может определить его произвольно, однако он не может быть более 92 дней;

П — количество дней между самостоятельной сдачей наличных средств в банк или инкассациями (среднее).

Лимит кассы для малых предприятий в 2018 году

Важно! Если компания отказалась от лимита кассы, ей надо отслеживать свой статус и при необходимости установить лимит кассы в 2018 году. Ведь как только компания утратит статус малого предприятия, без лимита вся сумма в кассе будет считаться сверхлимитной. А за это предусмотрены штрафы до 50 000 руб. (ч. 1 ст.

15.1 КоАП РФ).

- Лимит кассы для ИП в 2018 году.

- Как установить лимит кассы для малых предприятий в 2018 году.

- Расчет лимита кассы исходя из выручки.

Период времени между днями сдачи денег в банк не должен превышать 7 рабочих дней. Или 14 рабочих дней, если в населенном пункте, где работает плательщик, банк отсутствует.

- Расчет лимита кассы исходя из выплат.

Пример: Компания наличную выручку не принимает, покупатели расплачиваются через банк. Лимит кассы в 2018 году бухгалтер посчитает на основании данных за 4 квартал 2017 года (64 рабочих дня). На расчеты с поставщиками за расчетный период компания потратила 1 950 000 руб. Наличные в банке компания получает один раз в три дня. Лимит кассы для предприятия на 2018 год равен 91 406 руб. (1 950 000 руб. : 64 дн. х 3 дн.).

Образец приказа лимита кассы для малых предприятий в 2018 году:

Компания вправе утвердить лимит кассы бессрочно или на определенный период. Если лимит установили только на год, тогда в следующем году надо утвердить новый лимит.

ТПП РФ, информационная поддержка бизнеса

Источник: yartpp.ru

Что такое лимит кассы на предприятии

С понятием «лимит кассы» должны ознакомиться все предприятия, чтобы разобраться, кто, когда и как его должен устанавливать.

Такие знания позволят избежать ответственности в случае превышения лимита, а также дадут понимание, как действовать руководству в определенных ситуациях.

Разберем основные нормы лимитирования кассы на фирме. Лимиты касс осложняют деятельность бухгалтеров, особенно в тех случаях, когда на предприятии нет кассира.

Содержание

- Общие сведения

- Особенности при определении лимита денежных средств в кассе

Ведь за суммой необходимо все время следить – если образовывается излишек, его везут в банковское учреждение. А иначе вас будут ждать неприятности, если нагрянет проверка и будет выявлено суммы, которых не должно быть в кассе.

Общие сведения ↑

Ведение кассовой дисциплины должно осуществляться в соответствии с требованиями законодательства. А это значит, что практически все предприятия (есть несколько исключений) обязаны придерживаться установленного лимита кассы. Что же это такое и для чего он нужен?

Основные понятия

Кассой называют денежные суммы компании или ее подразделения, которое осуществляло операции с наличностью. Это также помещение, в котором располагаются такие подразделения.

Под кассой понимают и участок бухучета, что используется при отражении данных о движении наличности и денежной документации. Лимитом кассы называют сумму денег, которые могут постоянно быть в кассе фирмы.

Такие суммы устанавливает Центральный банк России с учетом определенных условий и их используют на ежедневные расходы. Если в конце дня в кассе будет сумма, которая превысит лимит, то средства вносят из касс в банковское учреждение, на расчетные счета.

К примеру, в компании установлен лимит остатка кассы в размере 50 000 руб. Все средства, что выше данной суммы накопятся за день, должны передаваться в банки, которые обслуживают предприятие.

Хранить деньги сверх лимита можно в конкретные дни:

- Свыше лимита в кассе может быть сумма, что необходима для перечисления зарплаты в течение 3 дней после того, как она получена в банке.

- В выходной день, если кассовые операции проводятся в такие дни.

- В нерабочий праздничный день.

В иных ситуациях копить средства свыше установленных рамок нельзя, иначе придется понести административный вид ответственности (ст. 15.1 КоАП Российской Федерации).

Зачем это нужно?

Цель установления лимита кассы – уменьшение наличных сумм в обращении. Ведь основным способом расчетов – не через кассы, а через банковские учреждения (безналичным способом).

Экономическая суть лимитирования наличности – денежные суммы должны работать, а не представлять собой «мертвый груз».

Действующая нормативная база

В случае нарушения лимита остатка сумм в кассе применяются и нормы Кодекса об административных правонарушениях Российской Федерации.

Особенности при определении лимита денежных средств в кассе ↑

При установлении лимита кассы стоит использовать утвержденные правительством формулы и учитывать основные рекомендации законодательных положений. Рассмотрим основные правила и выясним, на сто обращать внимание.

Кто устанавливает предел?

Компании, которые не считаются субъектом малого предпринимательства, должны устанавливать лимит остаточной суммы наличности в кассе. Если лимит не установили, он будет равен нулю.

Установление по собственной инициативе лимита осуществляется и малыми предприятиями и физическими лицами со статусом индивидуального предпринимателя, чтобы обеспечить внутренний контроль и сохранность денег.

Образец заполнения заявления о снятии ККМ с учета смотрите в статье: заявление на регистрацию ККМ.

Все о ККМ при ЕНВД в 2016 году, читайте здесь.

В такой ситуации учтите – если установлено лимит, компания обязуется его соблюдать, а все средства свыше нормы сдавать в банки. Иначе будут применяться нормы КоАП.

Лимиты денежных средств в кассе устанавливаются на основании распоряжения руководителя предприятия. В распоряжении прописывается сумма лимита и дата, с которой он будет действовать. Раскрывают также правила определения лимитных сумм.

Существует 2 способа расчета суммы (согласно Приложению к Указанию № 3210-У):

- в соответствии с объемом поступивших средств;

- в соответствии с объемами выданных наличных сумм.

Кстати, период, который берут при расчете лимитов, это:

| Период, что предшествует расчетам | К примеру, лимит за 3 квартал рассчитывается на базе данных за 2 квартал |

| Период, когда поступления средств будет максимальным | — |

| Аналогичные периоды за прошедший год | К примеру, 3 квартал прошлого года для расчета лимита кассы на 3 квартал текущего года |

Сроки, в течение которых фирма вправе руководствоваться установленными суммами лимита, определяют индивидуально.

Обычно в приказах стоит только дата, с которой лимит вступит в действие. А далее его могут применять в течение не одного года, или же, наоборот, менять каждый месяц.

Желательно пересмотреть лимит, если меняется объем поступивших денежных сумм за реализованный товар или объем выдачи средств (согласно Письму Центробанка от 15 февраля 2012 № 36-3/25).

Если фирма имеет обособленное подразделение, то установление лимита наличности осуществляется с учетом такой информации:

| В том случае, когда обособленное подразделение сдает наличность на счет в банке | Что открыт компанией, лимиты устанавливают в соответствии с правилами, которых придерживается сама фирма (абзац 4 пункта 2 Указания № 3210-У) |

| Если подразделение сдает наличность в кассу предприятия | То компанией устанавливаются лимиты остатков денежных сумм с учетом лимита остаточной суммы, что установлена такому подразделению (абзац 5 пункта 2 Указаний) |

Рассмотрим особенности составления приказа о лимитах. Подпись на таком документе ставит руководство предприятия. Лимит утверждается на любой период – на месяц, полугодие, год и т. д. вы вправе и вовсе не отражать срок, в течение которого лимит кассы будет действительным.

В таком случае будет только облегчена задача, поскольку не возникнет необходимости следить за сроками действия лимита остатка наличности. Установление лимит осуществляется в рублях. Сумма должна быть круглой (копейки не используются).

Источник: buhonline24.ru