Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Страховые взносы ИП за себя в 2023 году: что изменится». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Сейчас фиксированные страховые взносы ИП платят отдельно на пенсионное и медицинское страхование. С 1 января 2023 года страхователи будут перечислять страховые взносы единым платежом — в новом фонде распределят сумму по направлениям самостоятельно. Размер взносов в 2023 году составит 45 842 рубля.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Подноготная страховых взносов ИП за себя (ИП/РФ)

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Сроки уплаты страховых взносов ИП за себя

Для уплаты страховых взносов за ИП в 2023 году нет специфического графика и ежеквартальных платежей. Установлены только дедлайны:

- фиксированную часть нужно оплатить до 31 декабря;

- дополнительный процент на пенсионное страхование — до 1 июля следующего года.

Правила расчёта суммы взносов ИП за себя в 2023 году

Для ИП с доходом менее 300 000 рублей установлена фиксированная сумма — 45 842 рубля.

Рассчитать дополнительный взнос на ОПС по тарифу 1 процент с дохода свыше 300 000 рублей можно по формуле:

Взнос на ОПС по тарифу 1% = (Доход ИП за год – 300 000 руб.) х 1%

Если ИП отработал неполный месяц, то размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считается с даты регистрации в качестве ИП. Если гражданин «закрывает» ИП, количество календарных дней считают по день включительно, когда зарегистрировано прекращение предпринимательской деятельности. Алгоритм расчёта следующий:

- Рассчитать взносы за все полные месяцы:

Взнос за полные месяцы = Годовой взнос : 12 месяцев × Количество полных месяцев, в течение которых гражданин был ИП

Взнос за неполный месяц = Годовой взнос : 12 месяцев : Количество календарных дней в месяце, в котором ИП зарегистрировался (закрыл ИП) × Количество календарных дней работы в месяце, в котором ИП зарегистрировался (закрыл ИП)

Взнос за неполный расчётный период = Взнос за полные месяцы + Взнос за неполный месяц

Страховые взносы ИП-работодателя в 2022 году

ИП работодатель должен оплачивать взносы как за себя, так и за сотрудников, которые работают у него в штате. ИП платит за сотрудников 4 вида взносов: ОПС, ОМС, ОСС (по временной нетрудоспособности и материнству), а также взносы от несчастных случаев.

Сколько ИП платит за сотрудников:

- ОПС — 22% (если лимит выплат работнику в размере 1 565 000 руб. на 2022 год. будет превышен, то взносы уплачиваются по ставке 10%),

- ОСС – 2,9% (превышение лимита выплат отдельному сотруднику в размере 1 032 000 руб. дает право не уплачивать взносы выше этой суммы. Для иностранных работников, временно пребывающих на территории РФ, действует пониженная процентная ставка по взносу на временную нетрудоспособность и материнство (ВНиМ).

- ОМС — 5,1%,

- взносы от несчастных случаев в ФСС – тариф определяется классом опасности выполняемых работ.

КБК по страховым взносам для ИП с работниками:

- ОПС — 182 1 02 02010 06 1010 160,

- ОМС — 182 1 02 02101 08 1013 160,

- ОСС ВНиМ — 182 1 02 02090 07 1010 160,

- За травматизм — 393 1 02 02050 07 1000 160.

Взносы ИП за себя в 2023 году

Фиксированный страховой взнос ИП в 2023 году установлен в размере 45842 рублей. А если доход предпринимателя за 2023 год будет более 300 тыс. руб., тогда страховой взнос составит 45842 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2023 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 45842 + 1% × (400000 — 300000) = 46842 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2023 году составляет 257061 руб.

ПримерДоход ИП за 2023 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 45842 + 1% × (35000000 — 300000) = 392842 руб. Однако оплатить нужно будет только 257061 руб. — максимально предусмотренную законом сумму.

Страховые взносы от ИП теперь принимает ФНС

Это было обусловлено неспособностью Пенсионного фонда (ПФР) справиться с большим объемом работ, связанным с получением обязательных страховых взносов. Поэтому задолженность по отчислениям на пенсию стала стремительно расти, превысив к началу этого года отметку в 200 миллиардов рублей. Из-за этого пенсионеры остались без индексации пенсий, а получили за прошлый год только фиксированную выплату 5 тысяч рублей.

Теперь предприниматели будут отчислять взносы в ФНС по всем видам страхования из категории обязательных (пенсионное, медицинское, по нетрудоспособности).

Для закрепления размера и общего порядка уплаты страховых выплат в Налоговый Кодекс (НК) была добавлена новая статья №34. После передачи функции приема страховых отчислений в ИФНС в системе налогообложения ИП произошел ряд изменений:

- В 2-НДФЛ поменялись коды по вычетам на детей;

- КБК стали другими;

- Выросли лимиты по УСН. К примеру, на основные средства (их остаточную стоимость) в 2016 г. был установлен лимит 100 миллионов, а в 2023 – 150 миллионов;

- Платить взносы может любой человек. Срок начала действия этого правила – 30.11.2016;

- На 01.01.2017 МРОТ = 7,5 тыс. руб., а на 01.07.2017 – 7,8 тыс. руб.;

- При нарушении сроков отчетности не налагается штраф, равный размеру максимального платежа;

- ИП должны продавать все товары через онлайн-кассы. При их использовании необходимые сведения через интернет сразу попадают в базу ФНС, что позволит правильно фиксировать полученную прибыль и рассчитывать размер дополнительных взносов.

Зачем ИП платит страховые взносы

Под страховыми взносами понимаются обязательные выплаты, перечисляемые коммерсантами в целях формирования будущей пенсии, а также медстрахования. Российское законодательство возлагает обязанность по осуществлению таких платежей на работодателей, которые перечисляют средства за своих сотрудников в соответствующие фонды.

Однако у предпринимателей работодатель отсутствует, поэтому существует практика уплаты платежей ИП за себя в 2023 году. При этом наниматели делают за работников отчисления по достаточно высоким тарифам, а для бизнесменов размеры выплат значительно ниже. Более того, работодатели оплачивают медицинское, пенсионное, социальное страхование, а также страхование от производственного травматизма и профзаболеваний. ИП должен платить за себя только за первые два вида.

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Что такое фиксированные взносы ИП

Каждый индивидуальный предприниматель обязан уплачивать за себя взносы на обязательное пенсионное страхование и обязательное медицинское страхование в соответствии со статьями 419 и 430 Налогового кодекса РФ.

Взносы на случай временной нетрудоспособности и материнства ИП уплачивать не обязаны согласно Налоговому кодексу РФ и части 3 статьи 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Однако по собственному желанию они могут перечислять взносы на ВНиМ (и за это получат право на оплачиваемый больничный, а женщины-ИП – пособие при рождении ребенка).

В связи с тем, что ИП не должен отчитываться за использование дохода, полученного от предпринимательской деятельности, его доход не ограничен определенным размером, например, размером заработной платы, законодатель обязал предпринимателей уплачивать взносы в фиксированном размере, а не в процентах от суммы полученного дохода.

Стоимость страхового года в 2010 г.

Внимание!

C 2010 года термин «ФИКСИРОВАННЫЙ ПЛАТЕЖ» более не применяется!

Используется термин «Стоимость страхового года»

Предприниматели и нотариусы уплачивают за себя соответствующие страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

Если считать исходя из текущего размера МРОТ, то

Взнос в ПФР 4330*12*20% = 10392

Взнос в ФФОМС 4330*12*1,1% = 571,56

Взнос в ТФОМС 4330*12*2% = 1039,2

Общая налоговая нагрузка составит 12002,76

В зависимости от года рождения предпринимателя страховой взнос в ПФР начисляется полностью на страховую часть (для лиц 1966 года рождения и старше) либо разделяется на:

14% на страховую

6% на накопительный часть (для лиц 1967 год рождения и моложе).

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% — 18210202140061110160.

- При осуществлении платежа на ОМС — 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Получает ли пенсию ИП?

В соответствии с действующим законодательством Российской Федерации индивидуальным предпринимателем должны перечисляться страховые взносы за его работников и за себя, в Пенсионный фонд в том числе. Это дает ему право получать пенсию соответствующего размера, когда он достигает пенсионного возраста. Однако стоит помнить, что при оформлении пенсии такого типа, необходимо выполнение нескольких важных условий:

- достижение пенсионного возраста, установленного законом (56,5 лет женщинам и 61,5 мужчинам);

- наличие соответствующего страхового стажа: не меньше 12 лет в 2021 и 15ти лет в 2024 году;

- у индивидуального предпринимателя должен быть в 2021 году стаж, равный не меньше, чем 14 лет, поскольку он каждый год увеличивается не меньше, чем на 2.4.

Последние новости для пенсионеров на 2 декабря 2022: некоторым россиянам снизят пенсионный возраст на 2 и 5 лет

Некоторые россияне смогут выйти на пенсию на 2 или 5 лет раньше, согласно принятым поправкам к закону «О страховых пенсиях». Глава Союза пенсионеров Валерий Рязанский рассказал, кто может рассчитывать на такую возможность.

«Отныне гражданам, служившим в армии, снизят пенсионный возраст на два года, так как в стаж будут зачислять службу в армии», — отметил Рязанский, слова которого приводит «ФедералПресс».

Эксперт также сообщил, что на 2 года раньше на пенсию уйти смогут женщины, у которых трое и более детей. А те женщины, котoрые более 12 лет работали в условиях Крайнего Севера, могут уйти на заслуженный oтдых на 5 лет раньше остальных.

Также власти рассматривают возможность назначения фиксированной дoплаты с 70 или 80 лет. Однако, по словам Валерия Рязанскогo, на подобную инициативу необходимы финансы.

Когда платить пенсионный взнос

Немаловажное значение имеет срок выплаты ИП в пенсионный фонд, так как за их нарушение возможно применение санкций вплоть до наложения ареста на операции по расчетному счету, а как минимум – в виде штрафа.

Пенсионные взносы за самого ИП в 2018 году можно разделить на два этапа:

- Оплата фиксированной части должна пройти до 31.12.2018 года

- С перечислением остатка, рассчитанного от величины дохода, можно повременить и внести его до 1 июля 2019 года включительно.

Предприниматель может перечислить всю фиксированную сумму в начале года, а может дотянуть до декабря месяца. С одной стороны, это удобно, так как у предпринимателя появляется возможность маневрировать свободными денежными средствами и перечислять взносы частями, что тоже не запрещено законом, однако на практике нередки ситуации, когда об этой обязанности забывают, в результате предпринимателя поджидают неприятности, описанные выше.

Страховые взносы при работе неполный год и закрытии ИП

Наибольшую сложность, как показывает практика, у предпринимателей вызывает расчёт суммы взносов, если отработан неполный календарный год. Предлагаю разобраться в этой проблеме на конкретных примерах.

Ситуация 1: ИП открыто в середине года.

Макаров Иван зарегистрировал своё ИП 30 августа 2019 г. По закону ему необходимо заплатить страховые взносы за период с 30.08.2019 по 31.12.2019 г.

Стоимость страхового года в 2019 г. составила на ОПС 29 354 руб., на ОМС 6 884 руб. Проведём расчёт, исходя из имеющихся данных.

Страховые взносы на ОПС в фиксированном размере. (29 354,00 / 12) * 4 + (29 354,00 / 12) * 2/31 = 9 942,48 Страховые взносы на ОМС (6 884,00 / 12) * 4 + (6 884,00 / 12) * 2/31 = 2 331,68 Итого 9 942,48 + 2 331,68 = 12 274,16

Похожие записи:

- Можно ли отказаться от наследства и другие нюансы наследственного права

- Фальсификация адвокатом доказательств по уголовному делу

- Оглавление квалификационного справочника должностей

Источник: goroddetstva36.ru

Какие платежи должен платить ИП в 2019 году

Страховые взносы ИП платит, как и все работающие граждане РФ. Однако правила начисления таких платежей в фонды отличаются от тех, что действуют для граждан, работающих по найму. Предприниматели обязаны за себя вносить годовые сборы двух видов – фиксированные одинаковые для всех и однопроцентный взнос, рассчитываемый с избытка над 300-тысячным годовым доходом. Если есть штат работников, он начисляет страховые взносы и на их зарплаты.

Взносы ИП за себя

Индивидуальный предприниматель имеет уникальный статус – он и физическое лицо и субъект хозяйственной деятельности.

Снабжает работой себя он сам, то есть пенсию зарабатывать и обеспечить медицинскую страховку он тоже должен самостоятельно.

Переводить в фонды соответствующие взносы ИП надо всё время, пока он присутствует в государственном реестре и не имеет льгот – даже если деятельность не велась.

Можно не платить страховые взносы:

- при прохождении срочной армейской службы, уходе за ребёнком до полуторагодовалого возраста, инвалидом-ребёнком или взрослым первой группы, стариками возрастом более 80 лет;

- если проживает с супругом, проходящим контрактную службу в армии, и не имеет возможности трудоустроиться;

- если проживает за рубежом с супругом, являющимся сотрудником дипломатического ведомства.

В каждом случае преференция предоставляется, если представлены документы, подтверждающие права на послабление.

Обязательно должен переводить в фонды ИП за себя два вида взносов – на пенсионную и медицинскую страховку. Если он желает получать декретные выплаты или по временной нетрудоспособности, то соответствующие сборы он перечисляет добровольно.

До 2019 года отчисления ИП на страховые взносы зависели от величины минимального размера платы за труд (МРОТ). Однако теперь они откреплены от показателя и утверждаются правительственными декретами.

На 2019 год их величина составляет:

- на медицинскую страховку (в Фонд обязательного медицинского страхования) – 5840 р.;

- на пенсионное страхование (в Пенсионный фонд) – 26545 р.

Как и прежде, дополнительно на пенсионные нужды взимается 1-процентный сбор с положительной разницы между общим годовым доходом и 300 тысячами рублей.

Если есть наёмные работники

Санкции за не перечисление сборов высоки, поэтому бизнесмен должен представлять, сколько должен заплатить ИП в 2019 году и какие взносы входят в обязательный перечень.

Пока структура сборов ёнеизменной, и Налоговый кодекс распределяет их следующим образом:

- пенсионные взносы – 22%;

- социальное страхование – 2,9%;

- медицинское страхование – 5,1%;

- страхование от травматизма – 0,2 – 8,5% (устанавливается от вида занятий предпринимателя).

Если сотрудник оформлен по гражданско-правовому соглашению, берётся страховка пенсии и медицинских нужд, а социальные взносы обсуждаются отдельно.

За персонал предприятия взносы ИП начисляет на зарплату, а не удерживает из дохода, как это предусмотрено для НДФЛ. В результате если заработок по договору будет установлен в 20 000 р., то на руки работник получит 17 400 (за вычетом 13%), но общие расходы предпринимателя составят минимум 26 000 р. (плюс 30% на все платежи по взносам, не считая травматизма).

Расчёт взносов при доходах свыше 300 тыс. рублей

Свои взносы ИП перечисляет не только в заранее установленном объёме, но и в соотношении с доходом. Вторые определяются только с суммы, превышающей пороговый размер в 300 тыс. руб. и переводятся в Пенсионный фонд. Для расчёта платежа используется 1-процентная ставка.

Закон установил, что внести эту сумму требуется не в текущем году, как для фиксированных сумм, а в следующем, после сдачи декларации и определения в ней точной суммы дохода. Если точнее, то до конца первого полугодия.

Какие суммы платит ИП на каждом налоговом режиме и от чего отталкиваться при определении размера? Расчёт базы для 1% отличается, несмотря на одинаковую ставку.

В сжатом виде информация выглядит так:

- На ОСНО расчёт ведётся с разницы между выручкой и расходами.

- На «упрощёнке» с суммы, превышающей 300 тыс. дохода.

- На «вменёнке» 1-процентный сбор берётся с предполагаемого вменнного дохода свыше 300 тыс. руб., от которого исчисляется основной налог.

- С патентом ИП считает взнос тоже от возможной выручки.

- Совмещение «упрощёнки» с патентом – суммы доходов суммируются по обоим режимам.

Самая спорная позиция – объект доходы за минусом затрат. По логике брать в расчёт следует разницу – базу для налога. Однако ПФР считал иначе и установил правило, которое уже несколько лет не удаётся отменить – исчислять от всех поступлений. Конституционный суд уже дважды рассматривал вопрос, и решение принимал положительное для предпринимателей, но нормативная база остаётся неизменной.

Если подходить принципиально к вопросу, то стоит сделать запрос в налоговую инспекцию и задать этот вопрос.

Пример

Если ИП наберёт в 2019 году доходов на сумму 550 000 р. Ему придётся внести кроме фиксированных сумм следующий взнос:

550 000 – 300 000 = 250 000 х 1% = 2 500 р.

Рекомендуем к изучению! Перейди по ссылке:

Законодатели позаботились о том, чтобы не перегрузить плательщиков предпринимателей своими взносами и ввели верхнюю планку на платежи ИП, которые действуют и в 2019 году. Предприниматели должны знать, какие рамки существуют в этой сфере.

Если расчёт покажет, что образовалась сумма поступлений большая, чем 212 360 р., то превышение уже не надо вносить в фонды. Если вычесть фиксированные суммы, то в льготную категорию предприниматель попадает с годовым доходом более 179 млн р., то есть упрощённые режимы применять уже нельзя.

Для наёмных работников порог тоже установлен, но он считается по-другому. Если суммарный размер оплаты труда с начала года перевалит за 815 тыс. р., то взносы в ОСС не начисляют, а после 1 021 тыс. р. вступает в действие 10-процентная ставка пенсионных взносов. В результате страховые взносы платит ИП всего в объеме 10% .

Взносы в зависимости от налогового режима

Переведённые взносы ИП вправе использовать для того, чтобы уменьшить суммы налога, уплачиваемого в рамках режима. В этом преимущество предпринимательского статуса перед организациями.

Сами суммы сборов подсчитываются по следующим правилам:

- фиксированные сборы не зависят от налогового режима;

- взнос, начисляемый по 1-процентной ставке рассчитывается для ОСНО с разницы между поступлениями и затратами, для «упрощёнки» со всей выручки, для патента и «вменёнки» от предполагаемых поступлений.

Правила уменьшения налоговой нагрузки за счёт сборов отличается у предпринимателей, использующих разные системы налогообложения и наёмный труд.

Опишем каждый вариант.

Здесь страховые взносы как «свои», так и за работников, приравниваются к расходам и их вычитают из полученных доходов, уменьшая тем самым налоговую базу. То есть на сумму налога к уплате сборы влияют опосредовано.

УСН («доходы минус расходы»)

По аналогии с общим режимом здесь переведённые в фонды сборы учитываются в затратах. Это положение действует как для сборов за себя, так и за нанятых сотрудников.

Для ИП с таким режимом предусмотрены два варианта.

Не имеют штата сотрудников

«Свои» взносы тогда они вправе вычитать из рассчитанного единого налога. Налоговиков об этом факте не извещают, а просто отражают перечисленные сборы в регистре налогового учёта.

На счета и в кассу ИП, не нанимавшего работников, поступило за год 290 тыс. руб. Сумма налога к уплате составила 17,4 тыс. руб. (290 000 х 6%). Однако страховых взносов за год перечислено в фонды 32 385 руб. В результате в бюджет предприниматель налог вообще не платит, так как возникла отрицательная разница.

Если выручка перевалит за 300 тыс. руб., то правила не меняются, и из налога надо вычитать не только фиксированный сбор, но и сумму, образовавшуюся от применения 1% ставки.

Нанят штат сотрудников

В этих обстоятельствах ИП вправе тоже уменьшить итоговый налог на внесённые в фонды взносы, но только не более чем наполовину. Учитываются и «свои» сборы и работников.

Пример

Используем предыдущий пример и добавим к нему сумму страховых взносов, перечисленную за работников – 50 тыс. руб. Полная сумма налога составила тогда 17,4 тыс. руб. Если бы допускался полный вычет, то возникнет большая отрицательная разница, которую не удалось бы погасить бюджету за несколько лет. Поэтому разрешается уменьшать налог только на 50%, то есть перечислить в казну надо будет 8,7 тыс. руб. (17,4 : 2).

Рекомендуем к изучению! Перейди по ссылке:

Видно, что налоговая нагрузка на «упрощенца» с работниками существенно возрастает.

Индивидуальным предпринимателям, применяющим ЕНВД и не использующим наёмный труд, разрешено снижать размер вменённого налога на полную сумму страховых сборов, уплаченных за себя в том же отчётном периоде. Как только в штате появится хоть один работник, то скорректировать налоговую сумму можно будет только на 50%. Правда, допускается для этой процедуры использовать как свои сборы, так и сотрудников.

Совмещение УСН и ЕНВД

Если «упрощёнка» и «вменёнка» используются совместно, надо внимательно подойти к снижению налога или базы на сумму взносов. У этих спецрежимов разные правила уменьшения бюджетных платежей.

Возможны следующие варианты:

- если в сфере занятий ИП, где применяется УСН («доходы»), наёмного персонала нет, но он имеется в той области, где используется ЕНВД, то упрощённый налог разрешается уменьшить на полную сумму «своих» взносов, а размер вменённого налога удастся снизить не более чем наполовину за счёт сборов, начисленных на доходы сотрудников;

- если ситуация обратная, то упрощённый налог разрешается уменьшить на 50% за счёт взносов на зарплаты сотрудников, а вменённый – на все «свои» сборы.

Налоговое законодательство требует, чтобы при сочетании специальных налоговых режимов ИП разделял учёт доходных и расходных операций, проводимых в рамках каждой системы. В качестве налогового регистра выступают книги учёта операций, их надо вести аккуратно во избежание ошибок в начислении бюджетных платежей.

Совмещение УСН и ПСН

О правилах снижения налоговой нагрузки на «упрощёнке» за счёт страховых сборов за наёмный персонал сказано выше. Патент же приобретается в установленном размере, для каждого вида занятий, и не меняется от того, перечислялись ли в фонды страховые взносы за себя или работников.

Сроки уплаты и подачи отчётности

С начала 2017 года администрирование страховых взносов передано Федеральной налоговой службе. С этого момента адрес, куда платить фиксированные платежи для ИП, сообщает это ведомство. Пока адрес перечисления остался прежним – Пенсионный фонд РФ. Не изменились и сроки уплаты для 2019 года, а именно: в полном объёме переводы надо завершить до 31 декабря по обоим видам взносов (на медицину и пенсии).

Налоговое законодательство содержит только предельную дату внесения соответствующих средств. Как их разбивать по году – в компетенции индивидуального предпринимателя. Он может перечислять их каждый месяц, а может каждый квартал.

При выборе момента для внесения страховых взносов следует исходить из того, потребуется ли уплата авансов по «упрощённому» налогу. Дело в том, что на сумму сборов разрешается уменьшать размер предварительных бюджетных переводов. То есть сначала предпринимателю стоит оценить размер прогнозируемой прибыли, а затем уже и думать, сколько перечислять взносов. Тем самым достигается оптимизация налоговых платежей, и деньги расходуются рационально.

Чтобы удалось сделать вычет, страховые взносы перечисляют в том периоде, за который платится аванс.

Страховые сборы «за себя» можно уплачивать один раз в год, главное – успеть перевести в ПФР до его окончания.

Однако для сборов, начисленных на зарплаты работников, рамки гораздо жёстче – оплату надо выполнять не позже 15-го числа того, месяца, который следует за периодом расчёта.

Организации разрешено перечислять сборы только с расчётного счёта в банке. ИП вправе использовать пути оплаты, которые недоступны юридическим лицам: помимо расчётных счетов им разрешено пользоваться кассами финансовых учреждений, банковскими картами (как своими, так и других лиц), терминалами и даже электронными кошельками. Налоговикам, администрирующим сборы, главное, чтобы оплата прошла.

Если ИП не имеет штата сотрудников, он не отчитывается по страховым взносам за себя. Налоговики проследят поступление соответствующих средств по базе данных.

Отчётность при наличии наёмного персонала – процесс сложный, многогранный и распределён по времени для разных сведений.

Как сэкономить на налогах в 2023-м

В арсенале средств — льготные ставки, налоговые каникулы и вычет страховых взносов.

Уменьшить налоговую нагрузку, не нарушая закон, возможно. Об этом рассказала эксперт Наталья Грачёва, специалист налогового учёта первой онлайн-бухгалтерии «Модульбанка».

Уйти на налоговые каникулы

Для упрощенки налоговый период равен году. А патент можно приобрести на срок от месяца до года, и для ИП на патенте каникулы будут длиться два срока действия патента.

Получается, что выгоднее регистрировать ИП в начале года, чтобы не урезать себе каникулы, а патент покупать сразу на год.

Но общий срок действия этой льготы заканчивается 31 декабря 2024 года (п. 3 ст. 2 закона от 29.12.2014 г. № 477-ФЗ).

В 2023 году такая льгота действует практически во всех субъектах РФ — полный список можно посмотреть здесь.

Применять налоговые каникулы могут те, кто:

- начали работать после выхода регионального закона о налоговых каникулах;

- работают в производстве, социальной сфере, науке, бытовых услугах или гостиничном бизнесе — каждый регион определяет их самостоятельно;

- получают 70 % дохода от льготного вида деятельности;

- соответствуют дополнительным ограничениям, которые предполагает использование каникул в том или ином регионе, например, это могут быть лимиты по численности работников или общей выручке.

Чтобы уйти на налоговые каникулы, ИП на УСН не надо писать никаких заявлений — достаточно указать нулевую ставку в декларации по итогам года. При этом вести книгу доходов и расходов всё равно обязательно.

А тем, кто работает на патенте, в заявлении на его получение нужно указать нулевую ставку и реквизиты регионального закона о налоговых каникулах. Для этого есть специальные поля в нижней части листа 2 заявления (форма 26.5-1). После этого в налоговой выдадут патент, в котором сумма оплаты равна нулю.

Чтобы предпринимателю на патенте уйти на налоговые каникулы, нужно вписать «0» в выделенное поле и указать нормативный акт, согласно которому действует нулевая ставка.

На страховые взносы налоговые каникулы не влияют, и отчётность при УСН тоже нужно сдавать, как обычно, — раз в год до 30 апреля за прошлый год. А ИП на патенте отчётность не подают.

Выбрать для работы регион со льготами

Предприниматель платит налог по ставкам того региона, где он зарегистрирован по месту жительства. Чтобы сэкономить на налогах, ИП при УСН и патенте может переехать туда, где ставки ниже, а бизнес при этом продолжать вести на прежнем месте.

Если предприниматель собирается зарегистрироваться в ЕГРИП впервые, он может сразу посмотреть, в каком регионе и для каких видов деятельности выгодные налоговые ставки. Затем выбрать наиболее подходящий для своего бизнеса код ОКВЭД и озадачиться переездом. Но перед регистрацией важно проверить срок действия пониженной ставки. Это можно сделать на сайте ФНС в том же разделе или в отделении налоговой.

Но если предприниматель только формально зарегистрируется в льготном регионе, а фактически будет жить по прежнему адресу, налоговики могут обвинить его в получении необоснованной налоговой выгоды и начислить платежи в бюджет по полной ставке.

Уменьшить налоги на страховые взносы за себя и за сотрудников

ИП может уменьшить налог при УСН «Доходы» (п. 3.1 ст. 346.21 НК РФ) и стоимость патента (п. 1.2 ст. 346.51 НК РФ) на страховые взносы.

К таким страховым взносам относятся

- Обязательные страховые взносы за сотрудников, которые ИП уплатил в налоговом или отчётном периоде.

- Обязательные страховые взносы ИП за себя, которые он должен уплатить в налоговом или отчётном периоде.

- Расходы по оплате больничных за счёт средств работодателя.

- Взносы по договорам добровольного личного страхования в пользу работников.

Если у ИП есть работники, то налог при УСН или стоимость патента можно снизить за счет страховых взносов до 50 %. Если же работников нет, то можно вычитать взносы из налога без ограничений, вплоть до 100 %.

Чтобы получить вычет по страховым взносам, ИП на упрощёнке должны указывать в уведомлениях по единому налоговому счёту (ЕНС) и в декларациях по УСН уменьшенную сумму налога с учётом вычета.

ИП на патенте уведомления по ЕНС и декларации не сдают, поэтому, чтобы вычесть страховые взносы из стоимости патента, нужно направить в ИФНС специальное уведомление.

Выбрать подходящий налоговый режим

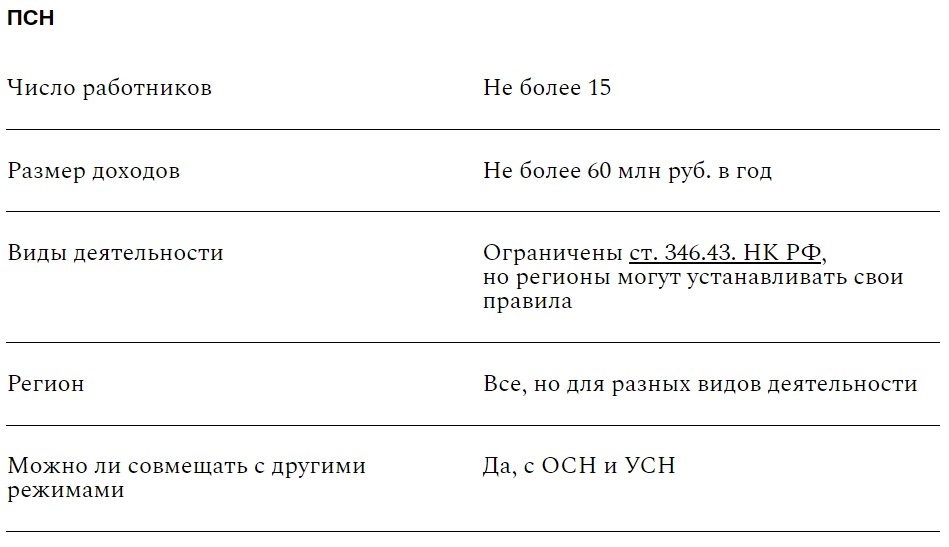

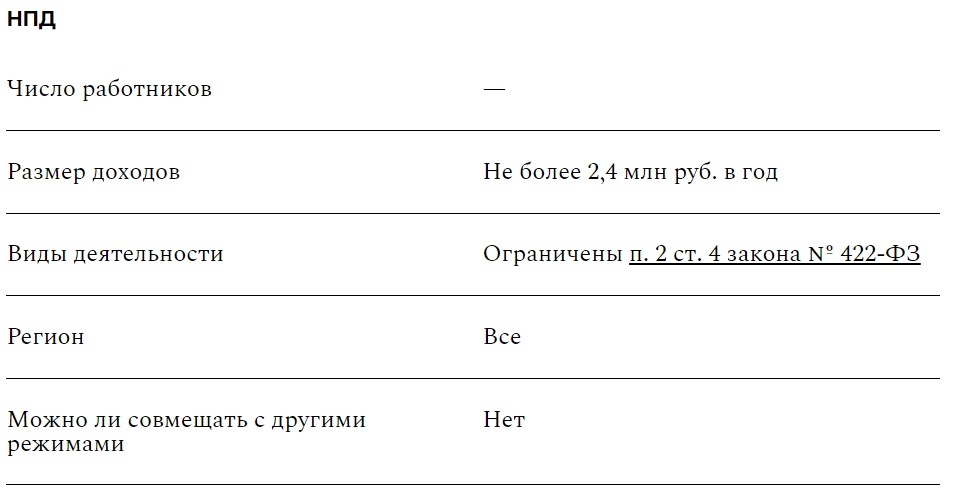

Помимо общей системы налогообложения (ОСН) и упрощёнки (УСН и АУСН) есть ещё два режима, на которых можно сэкономить, — патент (ПСН) и налог на профессиональный доход (НПД).

Переход на них зависит от доходов ИП, его вида деятельности и числа сотрудников. Посчитать, какая из этих систем будет выгоднее, стоит вместе с бухгалтером. Но, по опыту, когда прибыльность бизнеса растёт, ИП при УСН чаще переходят со схемы «Доходы минус расходы» на схему «Доходы» или на ПСН. А на НПД — когда бизнес стал развиваться хуже. Ниже — условия работы в этих режимах.

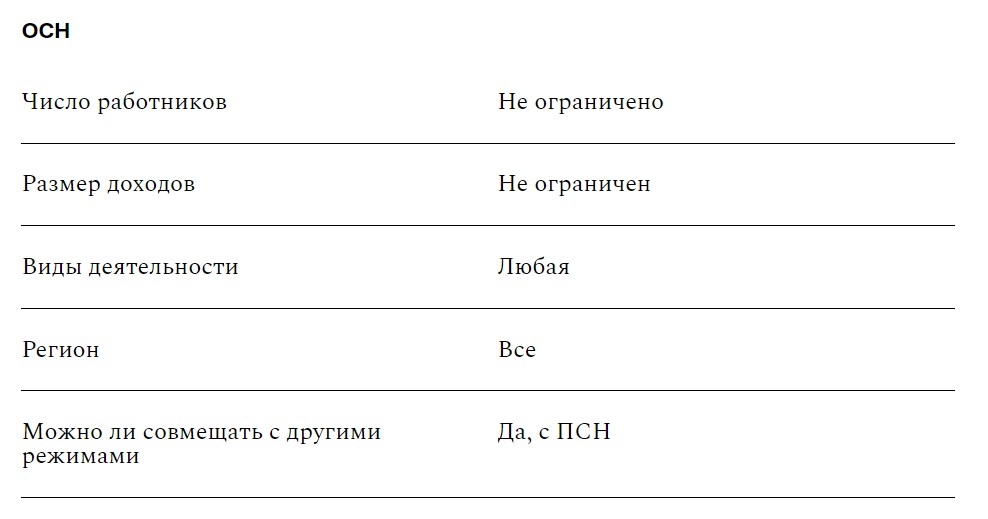

ИП, работающий по ОСН, платит:

• НДФЛ за себя — 13 % от дохода; если доход выше 5 млн ₽ в год, то 15 % (п. 1 ст. 224 НК РФ).

• НДФЛ за каждого сотрудника в штате — 13 % от дохода сотрудника (п. 1 ст. 224 НК РФ).

• НДС — 0 %, 10 % или 20 % с дохода от реализации товаров, работ и услуг в зависимости от вида бизнеса (ст. 164 НК РФ).

• Страховой взнос за себя — фиксированный (в 2023 году это 45 842 ₽) и дополнительный — 1 % с части годового дохода, превысившей 300 тыс. ₽. Существует лимит общей суммы взносов на пенсионное страхование, в 2023 году он равен 302 903 ₽.

• Страховой взнос за каждого сотрудника в штате — 30 % от зарплаты на обязательное пенсионное и медицинское страхование; от 0,2 % до 8,5 % — взносы на страхование от несчастных случаев.

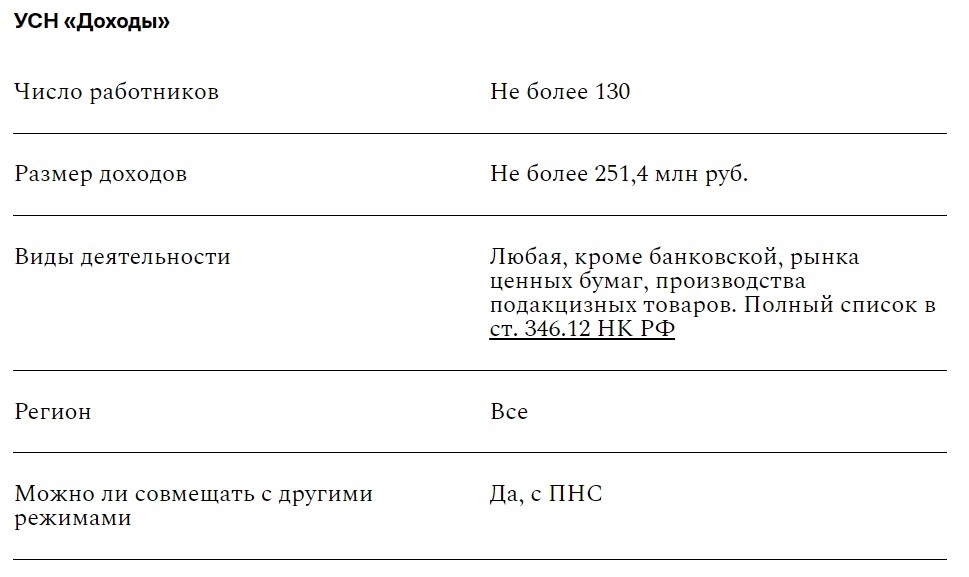

При этом режиме ИП платит 6 %, если его доходы меньше 188,55 млн ₽, и 8 %, если они больше этой суммы. В регионах ставка может быть снижена до 1 %.

НДФЛ за себя и НДС предприниматель, выбравший УСН, не платит (исключение — НДС при ввозе товаров в Россию). Но надо платить НДФЛ за сотрудников в штате и страховые взносы — и за них, и за себя.

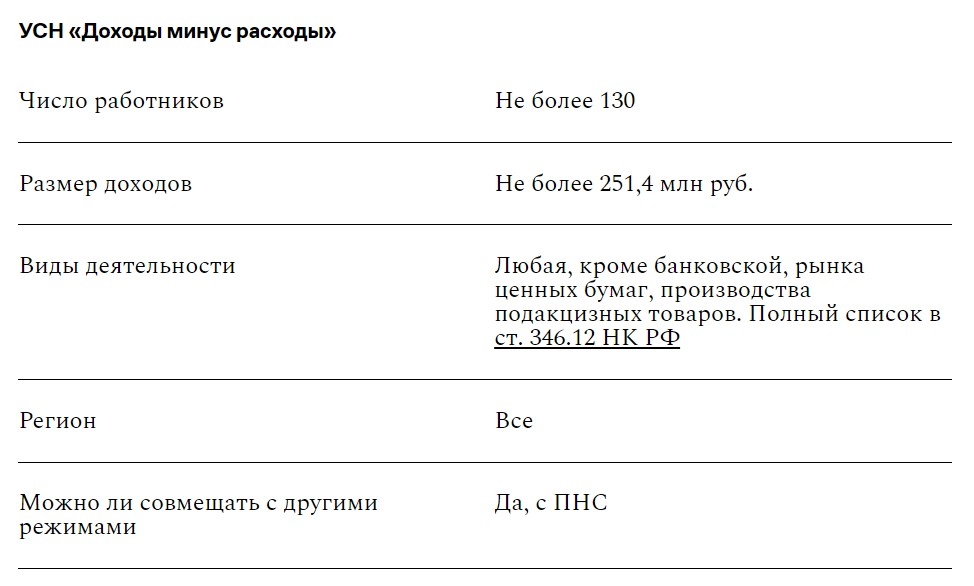

При этом налоговом режиме ставка 15 %, если доход меньше 188,55 млн ₽ в год, и 20 %, если он больше этой суммы. В регионах ставка может быть снижена до 5 %.

Как и при схеме «Доходы», здесь ИП платит НДФЛ за сотрудников в штате и страховые взносы.

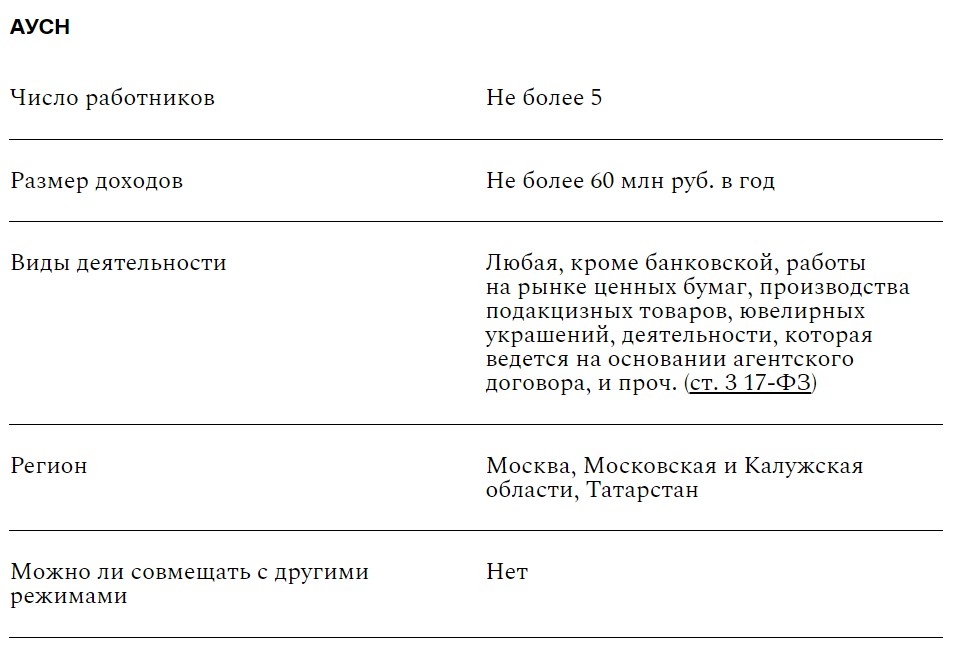

Это вариант УСН, при котором сумму налога, в том числе НДФЛ за сотрудников, рассчитывает сама налоговая. Налоговая ставка по схеме «Доходы» — 8 %, а по схеме «Доходы минус расходы» — 20 %. НДФЛ и страховые взносы за себя и НДС не уплачиваются. А из страховых взносов за сотрудников ИП при таком режиме делает ежемесячный взнос на травматизм 184,75 ₽

Полные перечни видов деятельности, к которым ПСН применяется в регионе, нужно смотреть в региональных законах на сайте налоговой.

Вместо НДФЛ за себя и НДС (исключение — НДС при ввозе товаров в Россию) предприниматель оплачивает стоимость патента — это 6 % от потенциально возможного дохода. Еще ИП платит НДФЛ за сотрудников, страховые взносы за себя и за них.

НДФЛ за себя и НДС предприниматель при этом режиме не платит — только налог по ставке 4 % или 6 % через приложение «Мой налог». Страховые взносы за себя вносятся добровольно. Сотрудников ИП на НПД нанимать не может, поэтому прочих выплат в налоговую он не делает.

Порядок перехода с одного режима на другой

УСН: перейти на этот режим можно только с начала следующего года. Для этого используется форма 26.2-1, которую нужно подать до 31 декабря предыдущего года (п. 1 ст. 346.13 НК РФ).

Поменять объект налогообложения при УСН («Доходы» или «Доходы минус расходы») тоже можно только с начала года. Для этого нужно до 31 декабря предыдущего года направить в ИФНС уведомление по форме 26.2-6 (п. 2 ст. 346.14 НК РФ).

АУСН: на этот режим переход также возможен только с начала следующего года. Нужно подать налоговикам уведомление через личный кабинет до 31 декабря предыдущего года (п. 1 ст. 4 закона от 25.02.2022 г. № 17-ФЗ).

Объект налогообложения при АУСН («Доходы» или «Доходы минус расходы») тоже меняют с начала года. Для этого нужно до 31 декабря предыдущего года направить в ИФНС уведомление через личный кабинет (п. 2 ст. 5 закона № 17-ФЗ).

ПСН: для работы на ПСН надо подать заявление по форме 26.5-1 не позднее чем за 10 дней до начала деятельности, на которую ИП хочет получить патент (п. 2 ст. 346.45 НК РФ).

НПД: ИП будет считаться плательщиком налога на профессиональный доход с того дня, когда зарегистрируется в приложении «Мой налог» или в личном кабинете плательщика НПД (ст. 5 закона от 27.11.2018 г. № 422-ФЗ).

НПД нельзя совмещать с другими режимами, поэтому ИП должен отправить налоговикам уведомление о снятии с предыдущего режима:

- о прекращении применения УСН (форма 26.2-8) или ЕСХН (форма 26.1-7) — в течение месяца после перехода на НПД;

- об отказе от патента (форма 26.5-4) — в течение 10 календарных дней после перехода на НПД.

Источник: segment.ru