1. Посмотреть в параметрах учета, что стоит «Доходы — расходы».

2. Откройте отчет Анализ налогового учета УСН и посмотрите расходы, найдите расходы по Вашемо контрагенту и посмотрите почему не встает в зачет, возможно в КУДиР есть задолженность

3. Восстановить в БП последовательность и точку актуальности установить.

4. Обновиться на БП 3.0.

5. Начальные остатки должны быть введены не бух. справкой (операцией), а документами ввода начальных остатков.

6. В ТЧ в поступлении должно стоять в строке «Принимаются». Если пустое значение, то тоже не будут приниматься.

7. К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании – накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

Почему в КУДиР при УСН не попадают расходы на товары и материалы

8. В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

9. Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

10. В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

11. В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета — до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

Почему расходы не попадают в КУДиР при УСН

12. Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

По договору в целом;

По расчетным документам.

Если в договоре контрагента ведение взаиморасчетов установлено по расчетным документам, то для зачета аванса нужно явно указывать платежный документ по которому этот аванс получен, а при оплате явно указывать оплачиваемый документ если этого не делать‚ то в бухгалтерском учете не будут расчеты по аналитике «документ расчета с контрагентом» и проблема сразу станет заметна.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики «Документ расчетов с контрагентом» отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

по каким причинам, и какие расходы не приняты к налоговому учету;

что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Для того что бы можно было определить текущее состояние, расходы хранятся в разрезе статусов, которые определяют какие события должны наступить что бы расход можно было признать уменьшающим налоговую базу. При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

Статусы расходов могут принимать следующие значения:

Не списано;

Не списано, не оплачено;

Не оплачено;

Не оплачено, не оплачено покупателем;

Не оплачено покупателем.

Существует отчет, с помощью которого можно проконтролировать состояние расходов в регистре «Расходы при УСН» — это универсальный отчет «СписокКросс таблица».

В отчете устанавливаем настройки.

Таким образом, сформировав отчет можно увидеть:

По каким причинам, и какие расходы еще не приняты к налоговому учету;

Что нужно сделать, что бы конкретный расход был принят к налоговому учету.

Есть вопросы по работе с 1С?

Источник: moscowsoft.com

Как правильно отразить операции по учету основного средства, чтобы расходы попали в налоговую базу УСН?

Для того чтобы, расходы на приобретение Основного средства (ОС) были признаны для УСН, необходимо выполнение следующих условий:

- ОС должно быть принято к учету;

- ОС должно быть оплачено;

- ОС должно соответствовать признакам амортизируемого имущества в соответствии с гл. 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Разберем на примере, как правильно отразить операции по ОС, чтобы расходы попали в налоговую базу УСН.

I. Покупка ОС

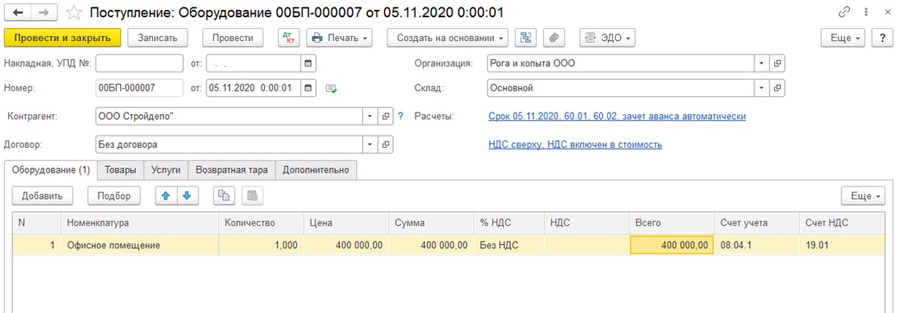

Поступление ОС отражается документом «Поступление: Оборудование» (Покупки — Поступление (акты, накладные, УПД) – Поступление — Оборудование).

II. Оплата ОС

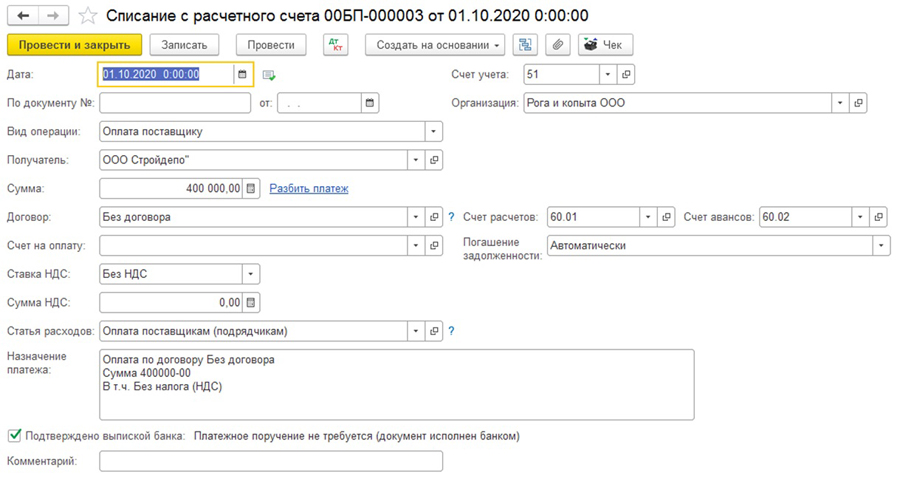

Оплата ОС отражается документом «Списание с расчетного счета» (Банк и касса — Банковские выписки — Списание) / Выдача наличных (Банк и касса — Кассовые документы — Выдача).

Обратите внимание, если перед покупкой ОС был внесен аванс, который меньше стоимости ОС, а оставшаяся часть задолженности не была оплачена, то расходами будет признаваться только та сумма, которая оплачена.

III. Принятие к учету ОС

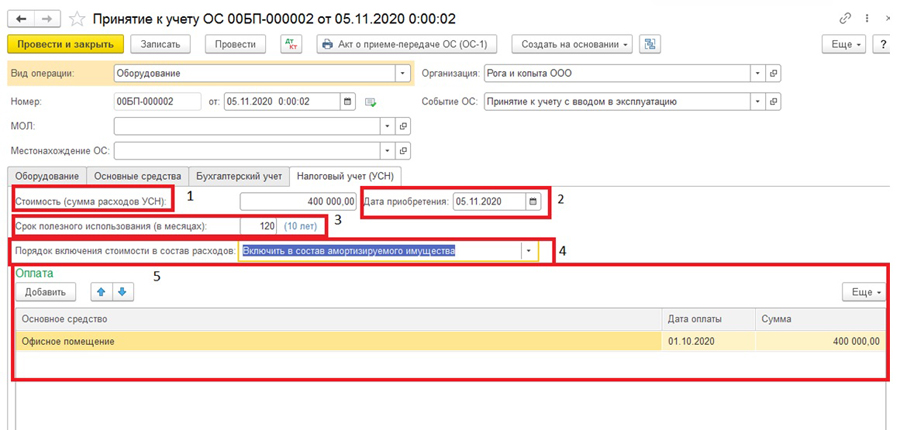

Подробнее остановимся на операции «Принятие к учету ОС», т.к. именно на этом этапе некорректное заполнение реквизитов документа может привести к сложностям при дальнейшем отражении расходов, учитываемых при УСН на приобретение ОС.

Принятие к учету ОС отражается документом «Принятие к учету ОС» (ОС и НМА – Принятие к учету ОС).

Для корректного отображения расходов на приобретение ОС необходимо заполнить поля на закладке «Налоговый учет (УСН)»:

1) «Стоимость (сумма расхода УСН)» – стоимость, которую следует учесть в расходах по УСН;

2) «Дата приобретения» — дата ввода в эксплуатацию ОС;

3) «Срок полезного использования (в месяцах)»;

4) «Порядок включения стоимости в состав расходов» необходимо выбрать из общего списка «Включить в состав амортизируемого имущества»;

5) в поле «Оплата» необходимо добавить наименование ОС, дату и сумму оплаты.

IV. Отражение расходов на приобретение ОС при УСН

Расходы на приобретение ОС признаются в течение налогового периода, когда налогоплательщик ввел в эксплуатацию и оплатил основное средство, равными долями за отчетный период (поквартально). Например, ОС введено в эксплуатацию в 1 квартале текущего года, тогда каждый квартал в состав расходов будет включено по 1/4 от стоимости ОС, если во 2 квартале, то по 1/3, и т.д.

Сумма расходов, которая включается в расходы при УСН, рассчитывается регламентной операцией «Признание расходов на приобретение ОС для УСН» при закрытии марта, июня и т.д., до конца налогового периода.

Источник: 1c-ant.ru

Учет доходов и расходов на УСН

При исчислении налога на УСН используется кассовый метод (ст. 346.17 НК РФ).

В СБИС учет доходов и расходов отражается в расчете УСН. При проведении первичных документов запись в регистр формируется автоматически, если соблюдены условия и порядок признания доходов и расходов (ст. 346.15 НК РФ).

Учет доходов

Учет доходов

Учет расходов

Учет расходов

Доходами признаются денежные средства, поступившие на счет в банк или кассу, а также излишки по результатам инвентаризации и списание долга.

![]()

![]()

Чтобы проверить, принят ли доход в расчет налога, откройте проведенный платежный документ и нажмите . В блоке «УСН Доходы» отражена запись в регистр.

Организации на УСН «Доходы-Расходы» имеют право уменьшить полученные доходы на сумму произведенных расходов. Но не все расходы уменьшают налог: их перечень ограничен (ст 346.16 НК РФ). Например, больничные за счет ФСС, штрафы, списанные на брак товары или материалы, расходы на приобретение земельных участков (т.к. не подлежат амортизации) не признаются расходами.

Расходы принимаются к учету автоматически, если вы правильно оформили документы для каждого вида расходов.

Источник: sbis.ru