У нас есть 23 ответов на вопрос Как перейти с УСН 15% на 6%? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Когда можно перейти с УСН доходы минус расходы на УСН доходы?

- Что лучше Упрощенка 6 или 15?

- Как перевести ИП с 15 на 6?

- Можно ли поменять вид УСН?

- Какой оборот при упрощенке?

- Как перейти с УСН 15% на 6%? Ответы пользователей

- Как перейти с УСН 15% на 6%? Видео-ответы

Отвечает Амина Тян

Для этого нужно до 31 декабря текущего года подать заявление о смене объекта налогообложения по форме № 26.2-6. Но оставшееся время придется работать на невыгодной ставке. Это будет особенно ощутимо для бизнеса, который открылся в начале года.Aug 24, 2021

Остаточная стоимость ОС должна быть менее 150 000 000 руб. Существует также ряд определенных условий (ст. 346.12 НК РФ), при которых УСН не может применяться. В частности, речь идет о некоторых видах деятельности, при которых работать на УСН запрещено.

Можно ли совмещать УСН 6% и УСН 15%?

ООО работает на УСН доходы. Зарегистрировано 04.05.2018г. Можно перейти на УСН доходы минус расходы с 2019 года? или ждать до 2020г.? Для перехода с УСН 6% на УСН 15% нужно подать в ФНС уведомление о желании сменить объект налога до 31 декабря,предшествующему применения,т.е если до 31.12.2019г,Вы с 2020 работаете на доходы-расходы.

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Когда можно перейти с УСН доходы минус расходы на УСН доходы?

сменить один объект на другой можно будет только с начала следующего года. Если ИП или ООО применяет УСН «Доходы» в 2019 году, то чтобы сменить его на вариант «Доходы минус расходы» нужно до 31 декабря текущего года направить уведомление по форме 26.2-6.

Что лучше Упрощенка 6 или 15?

Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%. Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%.

Как перевести ИП с 15 на 6?

Для этого нужно до 31 декабря текущего года подать заявление о смене объекта налогообложения по форме № 26.2-6. Но оставшееся время придется работать на невыгодной ставке. Это будет особенно ощутимо для бизнеса, который открылся в начале года.

Можно ли поменять вид УСН?

Поменять налогообложение ООО порой допустимо в строго установленное время. Так на ОСНО или УСН можно перейти только в начале календарного года, подав заявление не позднее 31 декабря текущего года. В любое время разрешается поменять действующую систему налогообложения на патент или ЕНВД.

Какой оборот при упрощенке?

Переход на УСН. Чтобы организация могла перейти на «упрощенку» с 2021 года, ее доходы за 9 месяцев текущего года не должны превысить 112,5 млн руб. Чтобы сравнить доходы с предельным значением, учтите выручку от реализации и внереализационные поступления, а НДС не включайте.

Доходы и расходы при переходе с УСН 6% на УСН 15%

Как перейти с УСН 15% на 6%? Ответы пользователей

Отвечает Руслан Имховик

Для перехода с УСН 6% на УСН 15% нужно подать в ФНС уведомление о желании сменить объект налога до 31 декабря. При этом изменится он только со следующего года.

Отвечает Дмитрий Чернуха

Пишем заявление по форме № 26.2-6 и отправляем в налоговую не позднее 31 декабря текущего года. Опоздаете – придется ждать еще год.

Отвечает Айрат Трушков

Объектом налогообложения при применении УСН являются: доходы (ставка налога 6%);; доходы минус расходы (ставка налога 15%, законом каждого .

Отвечает Руслан Фурсов

Как перейти с УСН 15% на 6%?

Отвечает Никита Казанцев

УСН 6% или 15%?. Каждый, кто платит налоги по упрощённой системе, хоть раз задавал себе этот вопрос. При выборе «упрощёнки» важно с самого начала дать на .

Отвечает Роман Бекназаров

Сменить УСН 6% на УСН 15% целесообразно тем плательщикам налога, у которых доля расходов составляет 60 % и более от величины доходов. Сменить .

Отвечает Рустем Котик

Подборка наиболее важных документов по вопросу Переход с УСН 15% на УСН 6% нормативно-правовые акты формы статьи консультации экспертов и многое другое.

Отвечает Сергей Миловидов-Дмитриев

Порядок перехода. Для перехода с 01.01.2021 на УСН ИП нужно до 31 декабря 2020 года подать в налоговый орган по месту своего нахождения уведомление о переходе .

Отвечает Рома Огородов

Если оплата от заказчиков будет получена после перехода на УСН 6%, то налоги нужно будет уплатить из расчета налоговой ставки 6% или 15%?.

Источник: querybase.ru

Когда можно сменить усн 15 на усн

Для перехода с УСН 15% на 6% необходимо некоторый ряд формальностей при оформлении соответствующей документации. Ниже рассмотрим подробную инструкцию. Также в данном материале Вы найдете ссылку на бланк уведомления, которое будет необходимо направить в вашу налоговую службу.

Что такое УСН?

Режим налогообложения УСН расшифровывается, как «Упрощенная Система Налогообложения». В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

Опишем плюсы данной системы:

- согласно пункту 14 статьи 346 Налогового Кодекса Российской Федерации на данной системе есть возможность выбора налогового объекта «налоги на доходы» (6%) или «налоги на доходы минус расходы» (15%);

- самая экономная система налогового учёта;

- по мнению бухгалтеров она позволяет вести самую простую форму отчётности;

- отсутствие других налоговых поборов (имущество, НДС и так далее), но есть исключения;

- возможность подачи декларационной отчётности 1-ин раз за календарный год.

Обратите внимание! Лучше 6% или 15% каждое юридическое лицо должно самостоятельно сделать свой выбор. Но если ваша расходная часть составляет от 55% и выше, то лучше работать в режиме УСН 15%.

Обратите внимание на статью 346 (пункт 16) Налогового Кодекса — детальная информация о том, какие статьи можно списать на расходную часть при работе вашего юрлица.

Также учитывайте, что использовать на УСН одновременно два объекта налогообложения и 6%, и 15% запрещено.

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

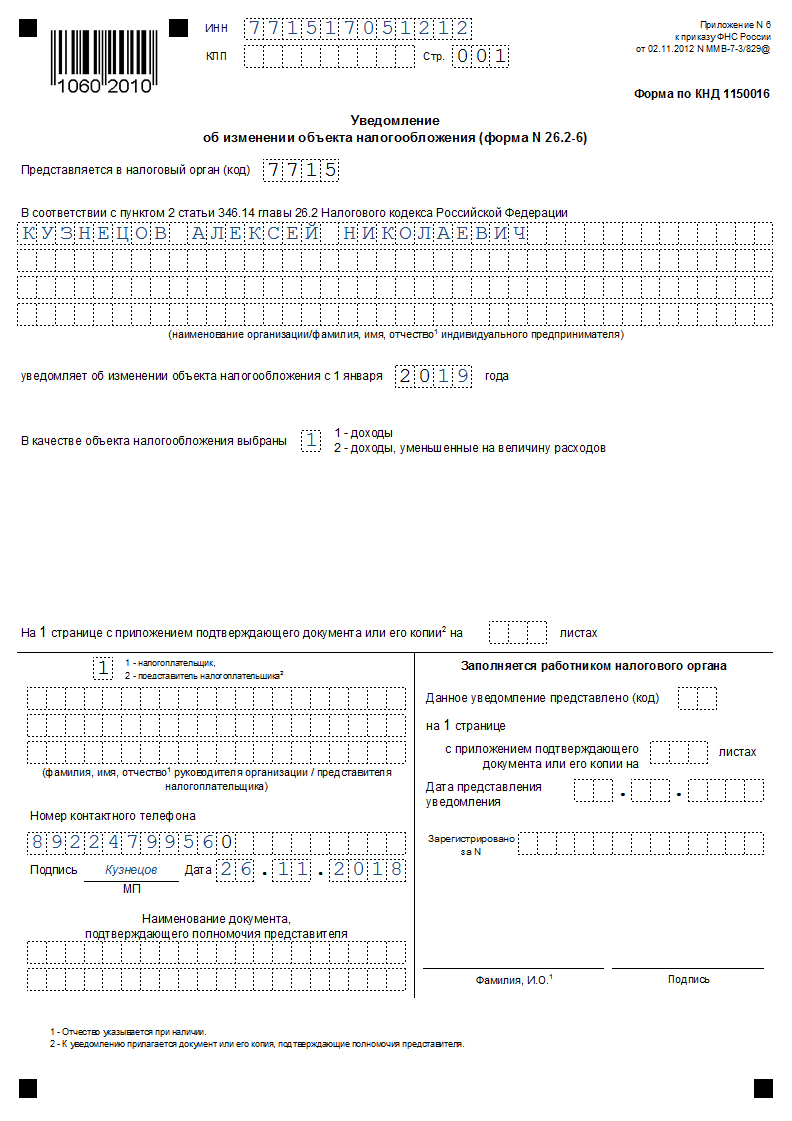

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны»:

- 1 — это переход с 15% на 6% (на налоги только с доходов);

- 2 — это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Особенности и порядок перехода с УСН 6% на УСН 15%

Упрощенка привлекательна для многих компаний и предпринимателей, которых не устраивает их налоговый режим из-за сложного учета или высоких налогов. Руководители бизнеса задаются вопросом, когда можно перейти на УСН и каким критериям для этого нужно соответствовать.

Когда можно применять УСН в 2021 году

УСН можно применять, если деятельность компании или предпринимателя отвечает ряду требований — по численности сотрудников, объемам выручки, доле участия иных фирм. Детально условия применения УСН описаны в главе 26.2 НК РФ. Приведем основные ограничения и перечислим, кому нельзя применять упрощенку.

Ограничения по характеру деятельности:

- Организации финансового сектора (страхование, банковская сфера, инвестиционные фонды).

- Игорный бизнес.

- Ломбарды.

- НПФ.

- Частные адвокаты и нотариусы.

- Организации и ИП, которые применяют единый сельскохозяйственный налог.

- Бюджетные учреждения, микрофинансовые и иностранные организации.

- Производители подакцизных товаров.

Также применять УСН нельзя организациям с филиалами, других обособленных подразделений это не касается. Состав уставного капитала тоже имеет значение. Если доля участи других компаний больше 25 %, упрощенка запрещена. Исключение — НКО и коммерческие организации, у которых учредители потребительские общества и союзы.

Лимиты для перехода на УСН с 2021 года

На УСН нельзя перейти, если:

- Сумма доходов за 9 месяцев 2021 года превышает 112,5 млн рублей по ст. 346.12 и 346.13 НК РФ. Для перехода на УСН с 2022 года действует лимит в 116,1 млн рублей.

- Остаточная стоимость основных средств выше 150 млн рублей.

- Среднесписочная численность сотрудников организации или ИП более 100 человек.

- И, конечно, если вы не подали заявление в ФНС о переходе на упрощенку, вам нельзя работать на УСН.

Лимиты для работы на УСН в 2021 году

Вы потеряете право на применение УСН, если:

- В течение года заработаете больше 200 млн рублей.

- Средняя численность сотрудников за отчетные и налоговый периоды превысит 130 человек.

Перед переходом на упрощенку внимательно проверьте, соответствует ли ваша деятельность установленным критериям. При нарушении требований обязательно возникнут сложности, штрафы и блокировка счета.

Лимиты по доходам и количеству сотрудников

Чтобы работать на упрощенной системе налогообложения или перейти на нее, необходимо соблюдать лимиты по основным средствам производства, доходам и среднесписочной численности работников. С 2021 года начинает действовать приятное для владельцев бизнеса изменение – при превышении лимитов компания или ИП не будут автоматически переводиться на общую систему. Предоставляется переходный период, на время которого просто увеличатся налоговые ставки.

Новые лимиты по упрощенной системе налогообложения представлены в таблице:

| Обычные условия для использования УСН | Переходный период | Потеря права на применение УСН | |

| Среднесписочное количество персонала за квартал, 6 месяцев, 9 месяцев, за год | до 100 человек включительно | 100-130 человек | больше 130 человек |

| Доходы за квартал, 6 месяцев, 9 месяцев, за год | 150 млн. рублей | 150-200 млн. рублей | больше 200 млн. рублей |

Таким образом, с января бизнес теряет привилегию на применение УСН после превышения одного или обоих составляющих – уровня доходов и численности сотрудников. В этом случае, с начала того квартала, где были не соблюдены лимиты, налогоплательщик обязан будет оплатить взносы в бюджет по правилам для ОСНО: налог на имущество, на прибыль и НДС. Вернуться опять на «упрощенку» предприятие сможет не раньше, чем через 1 год после потери права на специальный режим налогообложения.

Типовые ошибки при расчетах

Рассмотрим три основные ошибки, допускаемые организациями и ИП при переходе не УСН 15%.

Ошибка №1. Переход на УСН 15% в течение отчетного года.

ИП Кукушкин – плательщик УСН 6%. В июне 2021 в связи с изменением специфики деятельности и существенным увеличением уровня расходов Кукушкин подал заявление на смену режима – с УСН 6% на 15%. С 01.07.17 Кукушкин рассчитывает налог по ставке 15%, с учетом понесенных расходов.

Кукушкин вправе сменить режим только с начала следующего года (не ранее 01.01.18). Данное правило действует для всех налогоплательщиков, вне зависимости от причин смены режима. На основании поданного в июне уведомления, Кукушкин становиться плательщиком налога по ставке 15% с 01.01.18.

Ошибка №2. Переход организаций – участников договора доверительного управления имуществом.

ООО «Курсив» – участник договора доверительного управления имуществом. В декабре 2021 в связи со снижением расходов «Курсив» подал уведомление о смене режима на УСН 6%. «Курсив» не вправе сменить режим на УСН 6%, так как фирма участвует в договоре управления. Данное ограничение предусмотрено ст. 346.14 НК. «Курсив» может применять УСН только по ставке 15%.

Ошибка №3. Смена налогового режима после реорганизации.

В марте 2021 ООО «Фактор» (плательщик УСН 6%) реорганизовано в ООО «Вектор». По факту реорганизации «Вектор» подал уведомление о смене режима на УСН 15%. Со 2 кв. 2021 «Вектор» уплачивает аванс по налогу из расчета ставки 16%.

Для реорганизованных компаний действует общее правило перехода на УСН 15%: организации могут сменить режим только с начала года. Уведомление, поданное «Вектором» в марте 2021, является основанием для применения УСН 15% с 01.01.18.

Изменение ставок

Сейчас действуют ставки единого налога, которые не зависят от величины доходов:

- для системы налогообложения «Доходы» – 6%;

- для системы налогообложения «Доходы минус расходы» – 15%.

С 21-го года ставки станут дифференцированными от уровня доходов предприятия. Если за отчетный период поступлений было не больше 150 млн. рублей, а численность сотрудников в среднем была не больше 100 человек, то применяются ставки 6% и 15% соответственно. Если лимиты не были соблюдены, то начиная с квартала, в котором пошло превышение указанных выше значений, должны использоваться повышенные ставки:

- для системы налогообложения «Доходы» – 8%;

- для системы налогообложения «Доходы минус расходы» – 20%.

Предприятие теряет право на применение «упрощенки», если за прошедший период превышен уровень дохода в 200 млн. руб. и (или) среднее число сотрудников составило больше 130 человек.

Пример расчетов налога и авансовых платежей

Посчитаем сумму взносов для организации, которая применяет УСН «Доходы». За 2021 год в работало 87 человек, а ее доходы были следующими:

- I квартал – 42 млн. рублей;

- II квартал – 108 млн. рублей;

- III квартал – 164 млн. рублей;

- год – 220 млн. рублей.

Доходы бизнеса за первый квартал и 6 месяцев нужно облагать налогом по ставке 6%, поскольку не было превышения ограничения в 150 млн. рублей. Сделаем расчет платежей:

- за I квартал: 42 млн. руб. х 6% = 2,52 млн. руб.;

- за II квартал: (108 млн. руб. х 6%) — 2,52 млн. руб. = 3,96 млн. руб.

В третьем квартале лимит УСН по уровню доходов был превышен, поэтому нужно делать расчет по повышенной ставке, соответствующей переходному периоду. Тогда отчисления в бюджет будут равны:

За III квартал: (108 млн. руб. х 6%) + ((164 млн. руб. — 108 млн. руб.) х 8 %) — 2,52 млн. руб. — 3,96 млн. руб. = 4,48 млн. рублей.

По результатам года доход превысил граничное значение для использования УСН – 200 млн рублей, а это значит, что компания теряет право дальнейшей работы на спецрежиме и может вернуться к нему не раньше, чем через год.

Самый простой способ перехода на упрощенку

Если вы только открываете бизнес, необходимо зарегистрировать уведомительное заявление в налоговой о намерении применять УСН. Это делается в 30-дневный срок после регистрации организации или ИП. Сразу же нужно выбрать объект налогообложения (в дальнейшем его можно будет сменить):

- «Доходы» — налоговая ставка 6 %.

- «Доходы минус расходы» — налоговая ставка 15 % (в некоторых регионах ниже).

Бланк уведомления о переходе на упрощенку: .

Изменения в транспортном и земельном налогах

С 21-го года компании не обязаны больше подавать отчеты по земельному и транспортному налогу. Налоговая инспекция должна самостоятельно просчитывать размер взносов и извещать предпринимателя о сумме налога. Если руководство не получило сообщение от НС, то следует самостоятельно уведомить налоговиков об имеющихся земле и транспортных средствах, подкрепив к заявлению документы на право владения. Последний срок подачи таких уведомлений – 31 декабря года, следующего за отчетным периодом. Если предприниматель скрыл данные об имеющихся земле и автомобилях, то на него накладывается штраф в размере 20% от суммы налога.

Порядок перехода с УСН 6% на УСН 15%

Налоговым периодом для УСН считается год, в течение которого нет возможности сменить систему и объект налогообложения.

Для перехода с УСН 6% на УСН 15% нужно подать в ФНС уведомление о желании сменить объект налога до 31 декабря. При этом изменится он только со следующего года. Документ оформляется налогоплательщиком по форме 26.2-6 (лучше в 2 экземплярах) и отправляется в ИФНС почтой или сдается лично. Кроме того, вы можете направить налоговым органам уведомление в электронной форме, например, по ТКС.

Вы можете посмотреть и уведомления по ссылке ниже.

Эксперты К+ подготовили построчный комментарий по заполнению уведомления об изменении объекта налогообложения на УСН. Получите бесплатный пробный доступ к системе КонсультантПлюс.

При смене объекта налогообложения по УСН важно не только правильно заполнить и вовремя подать уведомление. Потребуются и определенные действия по отражению переходных моментов в учете.

Важно! Рекомендация от «КонсультантПлюс» В налоговом учете после перехода на новый объект соблюдайте следующие правила: доходы учитывайте в обычном порядке. Их учет от объекта налогообложения не зависит (ст. 346.15, п. 1 ст. 346.17 НК РФ); расходы… Подробнее о сложностях учета расходов читайте в К+.

Новый МРОТ

Данное изменение затронет предприятия с наемными сотрудниками. Минимальный размер оплаты труда сейчас равен прожиточному минимуму за 2 квартал года. В 2021 году на этот период Минтруд установил значение прожиточного минимума на уровне 12 392 рубля, поэтому с 1 января 2021 года МРОТ равен 12 392 рубля. В 2020-м он составлял 12 130 рублей, это меньше на 262 рубля. Некоторые регионы устанавливают собственный минимальный уровень оплаты труда, но по закону он не может быть ниже федерального.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк. Ниже будет представлен полный мануал по заполнению этого заявления.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ Заявление о переходе на упрощённую систему налогообложения в PDFЗаявление о переходе на упрощённую систему налогообложения в XLS

УСН-онлайн

В ФНС на заключительном этапе находится разработка нового упрощенного режима налогообложения для ИП – УСН-онлайн. Подразумевается, что налоговая служба будет самостоятельно формировать отчетность за прошедший период для каждого индивидуального предпринимателя. Данные о доходах будут поступать автоматически с помощью онлайн-ККТ. Таким образом, ИП освобождается практически от всей отчетности и с конца 2021 года может больше не иметь бумажную книгу учета доходов и расходов.

Плюсы и минусы УСН в 2021 году

Со следующего года перестает действовать ЕНВД, поэтому многим нужно будет выбирать для себя другой режим налогообложения с наиболее подходящими условиями. Часто лучшим вариантом будет УСН. Причем организации и ИП, которые вели деятельность на едином налоге на вмененный доход, могут переходить на «упрощенку» не обязательно с начала года, а и с того месяца, в котором заканчиваются их обязанности по уплате ЕНВД.

Преимущества применения УСН:

- меньший уровень налоговой нагрузки в сравнении с общей системой;

- самостоятельный выбор ставки налогообложения;

- декларация о доходах 1 раз в год;

- большой выбор сфер деятельности, где можно применять данный спецрежим.

Недостатки упрощенной системы налогообложения:

- ограничения на уровень доходов и число персонала в штате;

- расходы должны соответствовать перечню ст. 346.16 Налогового кодекса, иначе они не будут снижать налоговую нагрузку предприятия;

- нельзя совмещать УСН и ОСНО.

Многие предприятия, которые применяют ОСНО, с неохотой соглашаются сотрудничать с контрагентами на УСН, поскольку «упрощенцы» не могут сделать вычет за входной НДС. Кроме того, государство пристально следит за правильностью применения спецрежима и совершенствует условия его работы.

Как перейти с общей на упрощенную систему с 2021 года

Чтобы сменить систему налогообложения, необходимо выполнить такие действия:

- Проверить соответствие предприятия критериям:

- организация не имеет филиалов;

- долевое участие других компаний в уставном капитале не превышает 25%;

- предприятие имеет не больше 100 работников;

- доход за год не превышает 200 млн. рублей (без НДС).

- Выбрать объект налогообложения – «Доходы-расходы» или «Доходы», предварительно оценив какой из вариантов для бизнеса будет выгоднее.

- Заполнить заявление на переход на упрощенную систему налогообложения и подать его в налоговую по месту деятельности ИП или организации. Это нужно сделать до 31 декабря 2021 года.

Чтобы удостовериться, что переход на УСН в 2021 году состоялся, требуется подать в налоговую инспекцию письменный запрос, составленный в произвольной форме. В ответ госорган обязан в течении 30 дней отправить письмо с указанием информации о том, с какой даты предприятие работает на УСН и когда был принят запрос от предпринимателя. Но чаще подтверждением перехода служит просто штамп налоговиков на копии заявления.

Как перейти с упрощенной на общую систему налогообложения с 2021 года

Если организация или ИП на спецрежиме не нарушала ограничений по объему доходов и числу персонала, то после поданного в налоговую инспекцию заявления, она сможет работать на ОСНО с 1 января следующего года.

Условия применения УСН

Для того чтобы продолжить применять УСН в своей деятельности, налогоплательщику нужно соблюсти следующие условия:

- Средняя численность работников — менее 100 человек.

- Выручка — не более 150 000 000 руб.

О лимитах доходов для применения УСН читайте в статье «Лимит доходов при применении УСН». О том, какие изменения в части этих лимитов введены с 2021 года, читайте здесь.

- Остаточная стоимость ОС должна быть менее 150 000 000 руб.

Существует также ряд определенных условий (ст. 346.12 НК РФ), при которых УСН не может применяться. В частности, речь идет о некоторых видах деятельности, при которых работать на УСН запрещено. Кроме того, если у организации есть филиалы или доля других организаций в ее уставном капитале больше 25%, то применять упрощенку она не может.

Для того чтобы иметь возможность сменить объект налогообложения (перейти) с УСН 6% на УСН 15%, необходимо соблюдать общие условия, при которых можно применять УСН. Каких либо дополнительных ограничений для плательщиков единого налога законодательство не предусматривает.

Объект налогообложения для УСН

По УСН предусмотрено два варианта, которыми может воспользоваться предприниматель. Точнее выбрать один из них как основу для своей коммерческой деятельности.

- Если налог рассчитывается только по доходам, то ставка составит 6 процентов.

- Если за основу расчёта принимается разница между доходами и расходами, то ставка предусматривается в размере 15 процентов.

Одни из этих вариантов нужно выбрать самостоятельно в процессе перехода на «упрощёнку».

И именно о втором варианте налоговой базы и поговорим дальше, а также приведём примеры расчётов по ставке.

Источник: astclub.ru