Скачать на ПК бланк декларации УСН для ИП на объекте “Доходы”

Налоговая декларация для ИП на УСН 6%

- Сформировать декларацию автоматически Внесите данные о своем ИП в форму на сервисе, и следуйте подсказкам системы, чтобы отразить всю необходимую информацию правильно. Готовую отчетность можно сразу скачать на ПК. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Какие разделы нужно заполнять ИП на объекте УСН “Доходы”

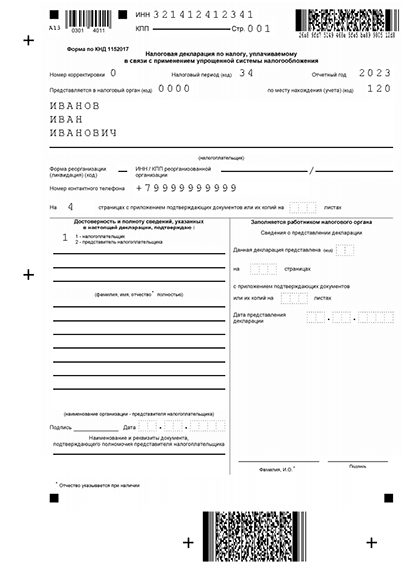

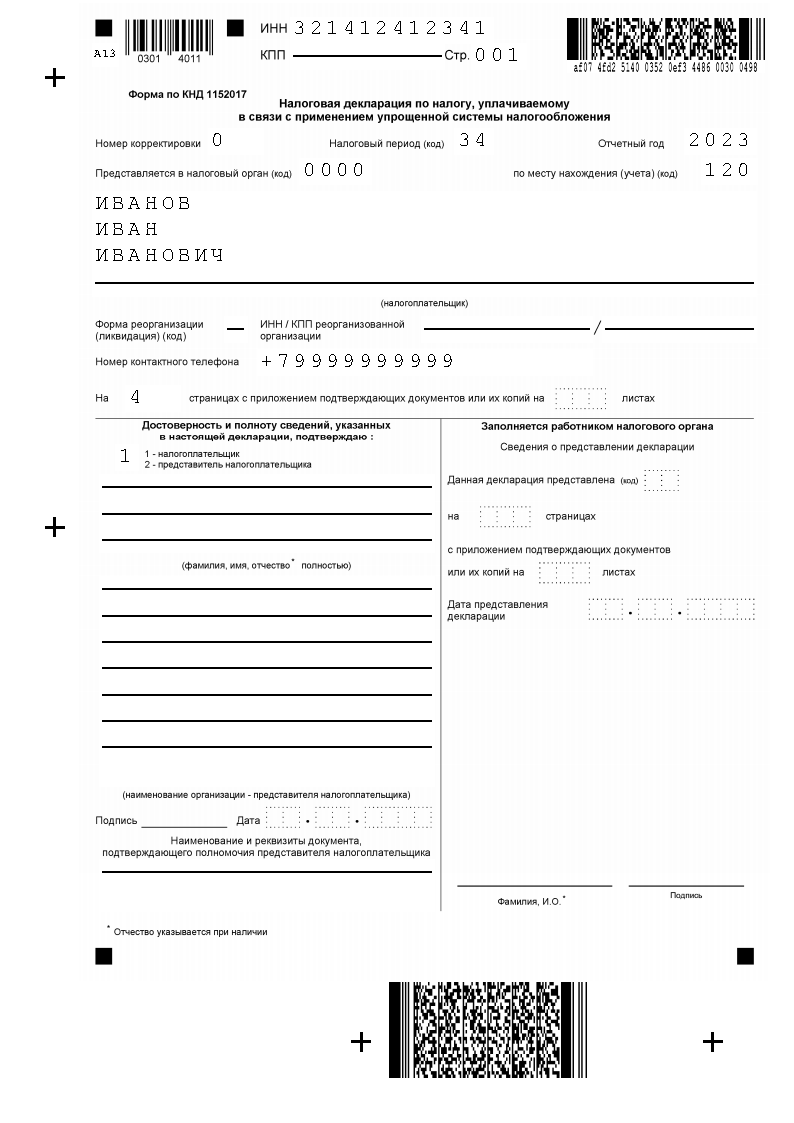

Образец подготовленной налоговой декларации для ИП без работников, применяющих упрощенку и ежеквартально уплачивающих страховые взносы за себя в виде аванса:

Налогообложение на Маркетплейсах: ИП УСН Доходы, Декларация

Пример отчетности ИП на УСН “Доходы”

- Первая страница. На ней заполняется ИНН, указывается “0” в номере корректировки при условии первичной сдачи отчета. Обозначается код “34” в графе “налоговый период”, что означает отчетность за год. Строка “по месту нахождения” заполняется кодом 120. Далее указывается ФИО налогоплательщика, без отметки о статусе ИП. Последними отмечаются данные о полноте/достоверности информации.

- Раздел 1.1 необходимо заполнить индивидуально рассчитанными суммами. В строке 010 укажите ОКТМО, если не меняли адрес в отчетном году.

- Раздел 2.1.1 заполняется данными о расчете налога по подсказкам документа.

- В раздел 2.1.2 вы вносите информацию только, если платите торговый сбор. Важно, что в полях 150-153 указывается вся сумма сбора, которую вы оплатили, даже если взносы были за прошлый период. В графы 160-163 вносится сумма сбора для уменьшения налога.

- Раздел 3 заполняется только тогда, если ИП получал целевое финансирование.

Обратите внимание: Чтобы отчитаться за 2022 год, нужно взять старый бланк декларации, утвержденный в 2020-м. Бланк, который ФНС утверждает сейчас, начнет действовать только для отчетности за 2023-ий.

Онлайн заполнение декларацию ИП на УСН 6%

Чтобы сэкономить время и не допустить ошибок, заполняйте декларацию онлайн с нашим сервисом! Потребуется только ФИО предпринимателя и суммы, которые система сама расставит в нужные строки.

2. Как можно подготовить декларацию

- Заполнить самому. Для этого придется искать действующий бланк и изучать все правила ФНС, которые предъявляются к заполнению документов, предназначенных для автоматического считывания. Это важно, так как машины понимают лишь единственный алгоритм, и даже неверный шрифт станет поводом для отказа в приеме документа.

- Подготовить онлайн на нашем сервисе. Тогда искать бланки и беспокоиться об ошибках не придется: система самостоятельно распределяет ваши данные в нужные строки с верным оформлением и подсказывает, как заполнить остальные поля.

Обращаем внимание: Предприниматель без штата имеет право уменьшить налог на всю величину страховых отчислений, а ИП с сотрудниками снижают налоговую базу на взносы до 50%.

Источник: sbreg.ru

Как ИП сдать декларацию по УСН?

Декларация УСН — единственная форма налоговой отчетности, которую сдают предприниматели. Данный отчет должны представить все предприниматели и компании, находящиеся на упрощенной системе налогообложения.

Срок сдачи декларации

Срок передачи декларации по упрощенке в ФНС установлен до 30 апреля года, следующего за отчетным. Стоит учесть, что предприниматели обязаны платить авансовые платежи в течение всего года, но отчитываться по ним не нужно. Авансы платятся по итогам каждого квартала до 25 числа месяца, следующего за последним отчетным периодом. Финальная дата предоставления декларации является и крайним сроком для уплаты единого годового налога по УСН.

Декларация сдается даже в том случае, если ИП не имел в текущем году поступлений на свой счет. В данном случае необходимо предоставить в ФНС так называемую нулевую отчетность, которая содержит прочерки в графах, предназначенных для указания доходов. Если ИП решил закрыться, то ему нужно сдать декларацию за неполный период (год), когда он вел деятельность.

Штраф за несвоевременное предоставление отчета для ИП на УСН составляет 1000 руб. Но если к этому времени не был уплачен налог, то штрафные санкции налагаются в размере 5% ежемесячно от суммы налога, которую нужно заплатить по данным декларации, но не более 30% и не менее 1000 руб.

Так как юридическим адресом для ИП выступает место его жительства, то он сдает декларацию в ФНС по месту своей регистрации. При этом неважно, в каком районе расположен его офис или магазин.

Способы предоставления декларации

Существует три способа подачи декларации:

- сдача бумажной формы (в 2-х экземплярах) — ее можно передать налоговому инспектору лично либо через законного представителя, который имеет нотариальную доверенность на представление интересов ФНС;

- почтой РФ заказным письмом с описью вложения;

- в электронном виде через специализированного оператора или посредством специального сервиса ФНС.

При бумажном предоставлении декларации нужно обязательно взять второй экземпляр с отметкой инспектора о дате принятия отчета. Он будет служить подтверждением того, что ИП сдал отчетность в установленные сроки. Также при бумажной форме предоставления отчетности желательно иметь при себе электронную версию декларации. Без нее отчетность могут не принять.

В описи вложения к заказному письму будет содержаться печать почты с датой отправки. Она и будет считаться датой подачи отчета.

Форма декларации по УСН и порядок ее заполнения

Новый бланк содержит алгоритм расчета квартальных авансовых платежей.

Суммы авансов указываются не уплаченные, а начисленные, независимо от того, перечислил ли их ИП на момент подачи декларации.

Также появились отдельные разделы для ИП, применяющих «УСН-доходы» и «УСН-доходы-расходы», что позволяет избежать путаницы при заполнении. Разделы 1.1. и 2.1. предназначены для ИП, которые рассчитывают налог только на основе доходов. А разделы 1.2 и 2.2 необходимо заполнять тем ИП, у которых объектом налогообложения являются «доходы минус расходы».

В ФНС сдаются только заполненные разделы, пустые листы не предоставляются. Сшивать отчетность не нужно.

Другие изменения носят скорее технический характер. В их числе:

- в отчете прописывается код реорганизации, если компания является правопреемником;

- вместо ОКАТО указывается код ОКТМО.

Заполнение декларации лучше начать со второго раздела, в котором содержатся данные, необходимые для расчетов в первом разделе.

Для заполнения отчета ИП на «УСН-доходы» необходимо знать сумму доходов за первый квартал, полугодие, 9 месяцев и год. Они указываются в строках 110-113 раздела 2.1. Далее нужно рассчитать авансовые платежи за каждый период и заполнить строки 130-133. Они определяются как размер дохода за соответствующий период, умноженный на ставку в 6%.

В строках 140-143 указываются размеры налоговых вычетов (размер уплаченных страховых взносов за себя и за работников). Стоит учитывать, что ИП с работниками могут уменьшить авансы только в пределах 50%. Тогда как ИП, ведущие деятельность самостоятельно, имеют возможность полностью уменьшить налог. В разделе 1.1. необходимо рассчитать авансовые платежи с учетом их уменьшения на вычеты.

ИП на «УСН-доходы-расходы» применяют иной алгоритм расчета налога и авансовых платежей. Данная система налогообложения позволяет уменьшить доходы на размер произведенных расходов для расчета налога. Однако на страховые взносы авансы не уменьшаются, они включаются в состав расходов.

В разделе 2.2. указывается сумма доходов и расходов за каждый отчетный период накопительным итогом. Размер расходов указывается без ограничений, он может превышать доходную часть. Если у ИП в предыдущие годы был зафиксирован убыток, то он может указать сумму для уменьшения налоговой базы.

Далее рассчитывается налогооблагаемая база как разница между доходами и расходами и авансы на основе установленной ставки. Она может составлять от 5 до 15% в зависимости от деятельности и региона, в котором находится ИП. В разделе 1.2 содержатся расчеты авансов, а также минимального налога — он должен быть меньше исчисленного годового налога к уплате.

Показатели указываются в рублях без копеек в соответствии с правилами округления (все, что равно и более 5 десятых, округляется в большую сторону). Отсутствующие значения необходимо заполнить прочерками.

Для того чтобы упростить заполнение декларации, можно найти образец либо воспользоваться специальной бесплатной программой ФНС «Налогоплательщик ЮЛ».

Источник: vseobip.ru