Что такое УСН?

Упрощенная система налогообложения (УСН) является одним из налоговых режимов. Упрощенка подразумевает особый порядок уплаты налогов для организаций и индивидуальных предпринимателей, она ориентирована на облегчение и упрощение ведения налогового и бухгалтерского учёта представителей малого и среднего бизнеса. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ.

Какие плюсы УСН?

Преимущества УСН:

— упрощенное ведение бухгалтерского учета;

— упрощенное ведение налогового учета;

— отсутствие необходимости предоставления бухгалтерской отчетности в ИФНС;

— возможность выбрать объект налогообложения (доход 6% или доход минус расход 15%);

— три налога заменяются на один;

— налоговым периодом, в соответствии с НК РФ признается календарный год, поэтому декларации подаются всего лишь 1 раз в год;

Переход на УСН для ИП 2018. Как заполнить заявление о переходе на УСН при регистрации ИП

— уменьшение налоговой базы на стоимость основных средств и нематериальных активов единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету;

— дополнительный плюс для ИП на УСН – освобождение от уплаты НДФЛ, касающегося доходов, полученных от предпринимательской деятельности.

Какие минусы УСН?

Недостатки УСН:

— ограничения по видам деятельности. В частности, применять УСН не имеют права организации, осуществляющие банковскую или страховую деятельность, инвестиционные фонды, нотариусы и адвокаты (частная практика), компании, занимающиеся производством подакцизных товаров, негосударственные пенсионные фонды (полный список представлен в п.3 ст. 346.12 НК РФ);

— невозможность открытия представительств или филиалов. Данный фактор является препятствием для компаний, которые планируют в перспективе расширение бизнеса;

— ограниченный перечень расходов, уменьшающих налоговую базу при выборе объекта налогообложения УСН «доходы минус расходы»;

— отсутствие обязанности составления счетов-фактур при упрощенной системе налогообложения, с одной стороны, является положительным фактором для компании: экономия рабочего времени и материалов. С другой стороны, это вероятность потери контрагентов, плательщиков НДС, поскольку последние в данном случае не могут предъявить НДС к возмещению из бюджета;

— отсутствие возможности уменьшения налоговой базы на сумму убытков, полученных в период применения УСН, при переходе на иные режимы налогообложения и наоборот, невозможность учета убытков, полученных в период применения иных налоговых режимов, в налоговой базе УСН. Другими словами, если компания переходит с УСН на общий режим налогообложения или, наоборот, с общего режима на упрощенный, то прошлые убытки не будут приниматься при расчете единого налога или налога на прибыль. Переносятся лишь убытки, полученные в период применения текущего налогового режима;

— наличие убытков не освобождает от уплаты минимального размера налога, установленного законодательно (при объекте УСН «доходы минус расходы»);

— вероятность утраты права на применение УСН (например, в случае превышения норматива по выручке или численности персонала). В этом случае придется восстанавливать данные бухучета за весь период применения «упрощенки»;

— ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов;

— включение в налоговую базу полученных от покупателей авансов, которые впоследствии могут оказаться ошибочно зачисленными суммами;

— необходимость составления бухгалтерской отчетности при ликвидации организации;

— необходимость пересчета налоговой базы и уплаты дополнительного налога и пени в случае продажи основных средств или нематериальных активов, приобретенных в период применения УСН (для налогоплательщиков, выбравших объект налогообложения УСН «доходы минус расходы»).

Условия применения УСН. Условия перехода на УСН.

Для применения УСН необходимо выполнение определенных условий:

— кол-во сотрудников менее 100 человек;

— доход менее 60 млн. руб.;

— остаточная стоимость менее 100 млн. руб.

Отдельные условия для организаций:

— доля участия в ней других организаций не может превышать 25%;

— запрет применения УСН для организаций, у которых есть филиалы, и (или) представительства;

— организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей (п. 2 ст. 346.12 НК РФ).

Виды деятельности, попадающие под УСН.

Под УСН попадают любые виды деятельности за исключением оговоренных в п.3 ст. 346.12 НК РФ.

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) утратил силу с 1 января 2004 г.;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

14) организации, в которых доля участия других организаций составляет более 25 процентов.

Данное ограничение не распространяется:

— на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

— на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

— на учрежденные в соответствии с Федеральным законом «О науке и государственной научно-технической политике» бюджетными научными учреждениями и созданными государственными академиями наук научными учреждениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным научным учреждениям;

— на учрежденные в соответствии с Федеральным законом от 22 августа 1996 года N 125-ФЗ «О высшем и послевузовском профессиональном образовании» высшими учебными заведениями, являющимися бюджетными образовательными учреждениями, и созданными государственными академиями наук высшими учебными заведениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным высшим учебным заведениям;

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

17) казенные и бюджетные учреждения;

18) иностранные организации;

19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки;

20) микрофинансовые организации.

От каких налогов освобождает УСН?

В связи с применением упрощенки, налогоплательщики освобождаются от уплаты налогов, применяемых общей системой налогообложения:

Для организаций на УСН:

— налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

— налога на имущество организаций;

— налога на добавленную стоимость.

Для ИП на УСН:

— налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

— налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности;

— налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Как заполнять и когда подавать заявление о переходе на УСН

Заявление на УСН может подать как юридическое лицо, так и индивидуальный предприниматель (ИП). Порядок его заполнения и направления налоговикам зависит от множества факторов. О чем идет речь, рассмотрим в данной статье.

- Варианты перехода на упрощенку при регистрации и для действующего бизнеса

- Ограничения для упрощенки

- Как заполнить бланк заявления о применении УСН

- Что делать тем, кто передумал менять налоговый режим

Варианты перехода на упрощенку при регистрации и для действующего бизнеса

Переход на упрощенную систему налогообложения (УСН) является добровольным, но связан с рядом ограничений.

Закон предусматривает 3 варианта подачи заявления о переходе на УСН:

- Налогоплательщик может подать заявление на УСН при регистрации ИП или юридического лица. Также перейти на упрощенку можно и непосредственно после начала работы. Главное, чтобы с даты регистрации прошло не более 30 дней (п. 2 ст. 346.13 НК РФ).

- Если предприятие или ИП уже работает, то в общем случае на спецрежим можно перейти только с 1 января следующего года. Заявление нужно подать не позднее 31 декабря текущего налогового периода (п. 1 ст. 346.13 НК РФ).

- Плательщики единого налога на вмененный доход (ЕНВД) при определенных условиях могут перейти на упрощенку и в течение года (письмо Минфина РФ от 24.11.2014 № 03-11-09/59636). Речь идет о ситуации, когда бизнесмен утратил право на вмененку (например, из-за превышения лимита по площади торгового объекта) или сменил вид деятельности. В данном случае он может произвести переход с 1-го числа того месяца, когда была прекращена обязанность по уплате ЕНВД. Здесь тоже нужно соблюсти 30-дневный срок, как и при подаче заявления о применении УСН при регистрации ИП или организации. В данном случае срок отсчитывается с момента, когда бизнесмен перестал работать на вмененке.

Подробнее о сроках перехода на УСН, читайте здесь.

Ограничения для упрощенки

Чтобы заявление на УСН для ИП или юридического лица не было подано напрасно, нужно проверить соответствие бизнеса критериям, указанным в ст. 346.12 НК РФ.

Если речь идет о новой компании или ИП, нужно уточнить следующее:

- Состав собственников (для организаций). Другие юридические лица не должны владеть более чем 25% уставного капитала.

- Вид деятельности. Ряд направлений бизнеса закрыты для упрощенцев. Речь, в частности, идет о финансовой сфере, игорном бизнесе, производстве подакцизных товаров.

- Структура. Если предполагается создавать филиальную сеть, то это также закрывает возможность перейти на упрощенку.

Если же на упрощенку переходит уже действующий бизнес, необходимо учесть и параметры, характеризующие его масштаб:

- Выручка за 9 месяцев — до 112,5 млн руб.

- Численность — до 100 человек.

- Стоимость основных средств (ОС) за вычетом амортизации — до 150 млн руб.

Если же все сроки соблюдены и бизнес соответствует установленным критериям, остается только заполнить бланк заявления о переходе на УСН. Как это сделать, рассмотрим в следующем разделе.

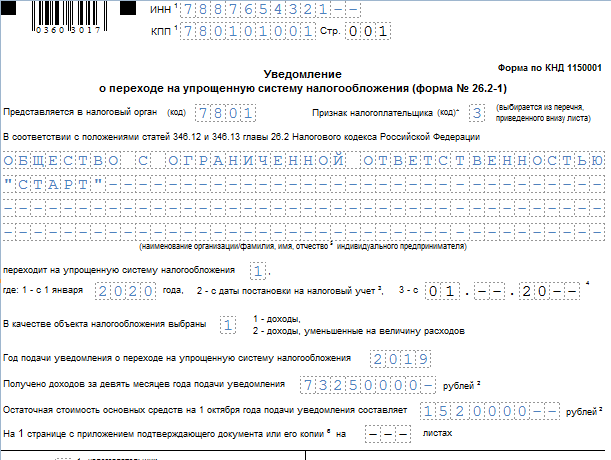

Как заполнить бланк заявления о применении УСН

Его структура в целом повторяет титульный лист типовой декларации: содержит коды, наименование (Ф. И. О.) плательщика, календарный год, сведения об ответственном лице и его подпись.

Остановимся подробнее на тех графах, которые отражают специфику данного документа:

- Код признака налогоплательщика показывает вариант перехода:

- «1» — при регистрации бизнеса;

- «2» — с режима ЕНВД;

- «3» — с любого налогового режима, кроме вмененки.

- Дата перехода и ее код:

- «1» — 1 января;

- «2» — дата постановки на учет;

- «3» — первое число любого месяца при переходе с вмененки.

- Код объекта обложения:

- «1» — доходы;

- «2» — доходы минус расходы.

- Выручка и стоимость ОС. Эти графы заполняют только те, кто переводит уже действующий бизнес.

Заявление на УСН при регистрации ИП в 2018 году практически не отличается от такого же для юридического лица. Разница только в «налоговых» кодах (у ИП нет кода КПП, а ИНН длиннее на 2 символа).

Скачать образец заполнения можно здесь.

Что делать тем, кто передумал менять налоговый режим

Предположим, что бизнесмен подал заявление на УСН, а затем решил, что ему выгоднее оставаться на ОСНО. Например, в течение четвертого квартала появился новый крупный заказчик, который предпочитает работать с НДС.

В этом случае он может направить соответствующее письмо до 15 января. Этот срок установлен п. 6 ст. 346.13 НК РФ для добровольного перехода с УСН на другие налоговые режимы.

Возможна ситуация, когда бизнесмен подал заявление о переходе на упрощенку с одним объектом, например доходами, а позже решил, что объект «доходы минус расходы» будет ему выгоднее. В данном случае нужно повторно подать заявление налоговикам до истечения общего срока представления первичного формуляра, т. е. до 31 декабря (письмо Минфина РФ от 16.01.2015 № 03-11-06/2/813).

Сроки подачи необходимых документов зависят от того, переводится на УСН новый или уже существующий бизнес. Также имеет значение действующий на момент перехода налоговый режим.

Бланк заявления при этом не меняется, разные варианты перехода отражаются соответствующими кодами.

Уверены, вам будет интересно ознакомиться и с другими материалами, которые мы написали специально для нашего канала Дзен.

Источник: xn--h1apee0d.xn--p1ai

Как перейти с НПД на УСН

Чтобы перейти на упрощенную систему налогообложения (УСН) необходимо перестать быть плательщиком НПД (самозанятым), поскольку совмещать эти два режима нельзя.

Межрайонная ИФНС России № 1 по РБ 19.10.2022 2217

Чтобы перейти на упрощенную систему налогообложения (УСН) необходимо перестать быть плательщиком НПД (самозанятым), поскольку совмещать эти два режима нельзя.

Перестать быть самозанятым можно двумя способами:

— отказаться от применения НПД

— утратить право на его применение НПД.

Порядок для перехода на УСН для этих случаев разный. При добровольном отказе от применения НПД индивидуальный предприниматель не может перейти на УСН в течение года. Для действующего индивидуального предпринимателя переход на УСН возможен только с начала нового календарного года, то есть с 1 января.

Для добровольного отказа от применения НПД, необходимо подать в налоговый орган заявление о снятии с учета в качестве плательщика НПД. Это можно сделать через приложение «Мой налог», или единый портал госуслуг, или уполномоченную кредитную организацию. С даты подачи такого заявления индивидуальный предприниматель снимается с учета как плательщик НПД и до конца года применяет основную систему налогообложения или патентную система налогообложения, при условии представления заявления на получение патента.

НПД уплачивается с доходов, которые получены в период его применения. Никаких переходных положений и специальных процедур пересчета НПД не предусмотрено.

Таким образом, переход на УСН будет с общего режима или с патентной системы налогообложения, если будет применяться до перехода на УСН.

Самозанятые физические лица — не индивидуальные предприниматели после отказа от применения НПД могут перейти на УСН в течение года — с момента регистрации в качестве индивидуального предпринимателя. При этом уведомление о переходе на УСН необходимо представить в налоговый орган не позднее 30 календарных дней с даты регистрации.

При утрате права на применение НПД действуют специальные правила для перехода на УСН. Переход возможен и в середине года, при этом необходимо соблюдать сроки для подачи в налоговый орган уведомления о переходе на УСН.

Для перехода на УСН индивидуального предпринимателя, утратившего право на применение НПД, после снятия с учета в качестве налогоплательщика НПД необходимо:

— проверить, выполняются ли условия для перехода на УСН и ее дальнейшего применения;

— выбрать объект обложения по УСН: «доходы» или «доходы минус расходы»;

— предоставить в налоговый орган уведомление о переходе на УСН в течение 20 календарных дней с даты снятия с учета в качестве плательщика НПД. Отметим, что уведомление можно предоставить в любой налоговый орган, без привязки к месту жительства.

Если индивидуальный предприниматель своевременно подал уведомление, то с даты снятия с учета в качестве плательщика НПД будет применять УСН.

Если нет, то после утраты права на НПД будет применяться общая система налогообложения или патентная система налогообложения, при условии представления заявления на получение патента. В этом случае переход на УСН осуществляется в обычном порядке.

Источник: ufacity.info