ПАТЕНТ / ИП / ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ / ИСТОРИЯ ПАТЕНТНОГО НАЛОГООБЛОЖЕНИЯ / ЦЕЛЕСООБРАЗНОСТЬ ПРИМЕНЕНИЯ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ / ПРОБЛЕМЫ ПАТЕНТНОГО НАЛОГООБЛОЖЕНИЯ / PATENT / INDIVIDUAL ENTREPRENEUR / PATENT SYSTEM OF TAXATION / TAXATION OF PATENT HISTORY / THE USEFULNESS OF THE PATENT SYSTEM OF TAXATION / TAXATION OF PATENT PROBLEMS

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Потокин К. С.

В данной работе рассмотрены история и практика применения патентной системы налогообложения (ПСН). Выделены основные проблемы и предложены возможные пути их решения. Проведен статистический анализ поступлений платежей от ПСН на основе построения рядов динамики с учетом индекса сезонности, что позволяет выделить тенденции развития ПСН.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Потокин К. С.

Патентная система налогообложения как средство государственного регулирования налоговых отношений

Патентная система налогообложения для индивидуальных предпринимателей

Перспективы развития патентной системы налогообложения в Республике Дагестан

Патентное налогообложение как инструмент поддержки малого предпринимательства в России

Патент для ИП на услуги по обучению населения

Исторический анализ становления и развития специальных налоговых режимов для субъектов малого предпринимательства в налоговой системе Российской Федерации

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

This paper discusses the history, analysis of the practice of the PST ( patent system of taxation). The main problems and suggest possible solutions. A statistical analysis of income payments from the PST by constructing timeseries, taking into account the seasonality of the index, thus highlight trends in the development of PST.

Текст научной работы на тему «Патентная система налогообложения и экономическая активность индивидуальных предпринимателей»

Патентная система налогообложения и экономическая активность индивидуальных предпринимателей

Аннотация. В данной работе рассмотрены история и практика применения патентной системы налогообложения (ПСН). Выделены основные проблемы и предложены возможные пути их решения. Проведен статистический анализ поступлений платежей от ПСН на основе построения рядов динамики с учетом индекса сезонности, что позволяет выделить тенденции развития ПСН.

Ключевые слова: патент; ИП; патентная система налогообложения; история патентного налогообложения; целесообразность применения патентной системы налогообложения; проблемы патентного налогообложения.

Abstract. This paper discusses the history, analysis of the practice of the PST (patent system of taxation). The main problems and suggest possible solutions. A statistical analysis of income payments from the PST by constructing time series, taking into account the seasonality of the index, thus highlight trends in the development of PST.

Патент для ИП. Как не потерять 6 миллионов рублей / Подкаст

Keywords: patent; individual entrepreneur; patent system of taxation; taxation of patent history; the usefulness of the patent system of taxation; taxation of patent problems.

Можно уверенно сказать, что история патентного налогообложения прошла длинный эволюционный путь, который начался в средние века и продолжается в наши дни.

В Россию патентная система пришла в XIX в. Первыми оценили ее достоинства представители купеческого сословия, в дальнейшем она закрепилась в промысловом налоге.

В Советском Союзе патентная система вернулась в экономику в связи с принятием Закона СССР от 19 ноября 1986 г. «Об индивидуальной трудовой деятельности». В современной России, вплоть до 2006 г., патентная система не использовалась, так как была не востребована. Система патентов в рамках специального налогового режима — упрощенной системы налогообложения была вновь введена в России с 1 января 2006 г.

С 1 января 2013 г. вступили в силу изменения в Налоговый кодекс, которыми вводится патентный режим налогообложения для предпринимателей. В связи с этим патентная система является одной из самых актуальных в данный момент. Это обусловлено прежде всего тем, что

патентная система вводилась для того, чтобы пошагово к 2018 г. отменить специальный налоговый режим в виде единого налога на вмененный доход [1].

Перед многими индивидуальными предпринимателями (ИП) сегодня стоит дилемма: что выгоднее — патент или единый налог на вмененный доход (ЕНВД)? После того как ввели патентную систему налогообложения и сделали переход на ЕНВД добровольным, эти две систему значительно приблизились друг к другу.

Прежде всего стоит разобраться, кто может применять патентную систему налогообложения, так как, согласно действующему законодательству, право на это есть не у всех.

Во-первых, применять ПСН могут только индивидуальные предприниматели. Юридические лица, которые имеют маленький уровень доходности, небольшую численность рабочих, не вправе применять данную систему налогообложения. Тогда встает вопрос: а что делать юридическим лица после полной отмены единого налога на вмененный доход? Такое правило относительно применения ПСН юридическими лицами идет вразрез с действующим Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Не совсем понятно, о чем думал законодатель, провозглашая политику налогового стимулирования малого бизнеса и параллельно вводя такие ограничения [2] .

Во-вторых, среднесписочная численность сотрудников для предприятий с ПСН ограничена пределом в 15

Научный руководитель: Смирнова Е.Е., кандидат экономических наук, доцент.

человек, хотя для ЕНВД это граница устанавливается на уровне 100 человек. Как известно, в рыночной экономике малый бизнес — один из основных поставщиков рабочих мест. Но налогоплательщику, переходящему с ЕНВД на патент, придется либо в разы сокращать штат, либо брать несколько патентов, что отразится на его налоговой нагрузке в целом. Вполне понятно, какой он сделает выбор, если решится не выходить из бизнеса.

Важным элементом патентной системы налогообложения является потенциально возможный к получению индивидуальным предпринимателем годовой доход, который определяется субъектами РФ самостоятельно, в рамках установленных Налоговым кодексом пределов (минимального — 100 тыс. руб. и максимального — 1 млн руб.). Кроме того, законодательные органы субъектов РФ вправе увеличивать потенциальный годовой доход по отдельным видам деятельности в 3, 5 и 10 раз [1].

В разных субъектах РФ законы о введении патентной системы налогообложения устанавливают различный возможный к получению доход. Например, в Красноярском крае ИП, занимающийся розничной торговлей через объект стационарной сети с площадью торгового зала не более 50 кв.м, имеющий один такой объект, заплатит 33 444 руб. в год. А если он работает в городе, где проживают более 1 млн человек, ему придется заплатить 204 036 руб. в год.

В Смоленской области индивидуальный предприниматель, занимающийся такой же деятельностью, будет платить независимо от количества жителей всего 25 200 руб. в год. Так, согласно статистике, представленной налоговыми органами Смоленской области, в 2013 г. было приобретено 1797 патентов, из них 774 на розничную торговлю через стационарную сеть. За тот же период в Красноярском крае налоговые органы реализовали 1327 патентов. Из них на розничную торговля через стационарную сеть всего 159 (причем в самом Красноярске, где число жителей превышает 1 млн человек, выдали всего. 12 патентов!) [3].

Патентная система налогообложения в данный момент находится на стадии становления и развития в налоговой системе страны, в связи с этим, я полагаю, можно постепенно ее модернизировать и адаптировать под современные условия хозяйствования. Это позволит привлечь большее количество индивидуальных предпринимателей и соответственно расширить границы малого бизнеса в России. Но для этого необходимо пересмотреть некоторые весьма спорные элементы и механизмы данной системы. Прежде всего стоит рассмотреть перспективы изменения потенциально возможного дохода индивидуальных предпринимателей, который в большинстве субъектов РФ не имеет никакого экономического обоснования. В связи с пошаговой отменой ЕНВД можно частично использовать его механизм расчета, а точнее, коррек-

тирующий коэффициент К2, который довольно детально характеризует показатели, влияющие на доходность (сезонность, особенности места ведения деятельности и т.п.). В связи с тем что налогоплательщик, применяющий ПСН, ограничен в общении с налоговыми органами, условия применения такого коэффициента можно отражать непосредственно в самом патенте, который налогоплательщик получает от налоговых органов.

Одной из серьезных проблем патентной системы налогообложения является отсутствие возможности уменьшения начисленной суммы налога на страховые взносы. Это негативно сказывается на налоговой нагрузке предпринимателя, а следовательно, ставит под сомнение целесообразность использования данной системы налогообложения. В рамках применения ЕНВД и УСН (упрощенная система налогообложения) такое правило действует и предполагает уменьшение начисленных за налоговый период сумм налога на страховые взносы, но не более 50%, что говорит о правовом неравенстве субъектов, применяющих специальные налоговые режимы.

Очевидно, что следует дать возможность индивидуальным предпринимателям, применяющим ПСН, пользоваться таким правилом. Однако с 1 января 2014 г. вступили в силу изменения в ст. 14 и 16 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Согласно нововведениям, изменится порядок расчета пенсионных взносов исходя из одного МРОТ.

Стоит заметить, что такое правило коснется не всех ИП, а лишь тех, у кого годовой доход не превышает 300 тыс. руб. Тем предпринимателям, у которых доход будет выше 300 тыс. руб., придется заплатить 1% суммы превышения. Например, ИП получил годовой доход 500 тыс. руб. Соответственно с 300 тыс. он будет платить на общих основаниях по одному МРОТ, а вот с суммы превышения 500 — 300 = 200 х 1% = 2 тыс. руб., т.е. ИП придется заплатить в бюджет Пенсионного фонда РФ еще 2000 руб. [4].

Изменения коснулись и порядка постановки на учет и получения патента. Согласно Федеральному закону от 2 декабря 2013 г. № 334-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 5 Закона Российской Федерации «О налогах на имущество физических лиц», изменения вносятся в ст. 346.45, в которой говорится: «В случае если физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства, заявление на получение патента подается одновременно с документами, представляемы-

ми при государственной регистрации физического лица в качестве индивидуального предпринимателя. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации». Это значительно ускоряет процесс перехода физического лица в статус индивидуального предпринимателя, получившего патент [5].

Порядок уплаты налога при использовании ПСН не учитывает в полной мере риски предпринимательской деятельности. Получение патента на срок менее 6 месяцев не дает налогоплательщику возможности при получении отрицательного результата деятельности вернуть сумму уплаченного налога. На мой взгляд, приемлемым является способ уплаты, действовавший при применении упрощенной системы налогообложения на основе патента. Он предусматривает оплату одной трети стоимости патента в срок не позднее 25 календарных дней после начала предпринимательской деятельности на основе патента, а оплату оставшейся части (две трети) стоимости патента — в срок не позднее 25 календарных дней со дня окончания периода, на который был получен патент [6].

Стоит обратить внимание на возможность расширения границ правового статуса налогоплательщиков при пользовании патентной системой налогообложения. Уже сегодня следует включить в перечень налогоплательщиков юридических лиц, которые полностью соответствуют критериям применения ПСН. В противном случае после отмены ЕНВД эти налогоплательщики, а именно юридические лица с небольшим количеством наемных рабочих и невысоким уровнем доходности, окажутся в безвыходном положении.

Для оценки фискальных свойств патентной системы налогообложения приведем статистический анализ налоговых поступлений.

В декабре 2013 г. по сравнению с ноябрем поступление платежей по ПСН увеличилось на 58 тыс. руб., или на 0,0604%.

Максимальный прирост наблюдается в ноябре (56123 тыс. руб.). Минимальный результат зафиксирован в феврале (-57 190 тыс. руб.).

Темп наращения показывает, что тенденция ряда возрастающая, и это свидетельствует об ускорении поступления налога по ПСН.

В свою очередь, согласно базисным показателям ряда динамики, в декабре по сравнению с январем поступление налога увеличилось на 7753 тыс. руб., или на 8,78%

Темп прироста поступлений говорит о том, что последние два месяца являются пиковыми при поступлении за весь год. Это объясняется прежде всего сроками уплаты налога.

Средний уровень ряда у динамики характеризует типическую величину абсолютных уровней:

Среднее значение поступившего налога с январь по декабрь составило 40 696 тыс. руб. Средний темп роста:

В среднем за весь период рост анализируемого показателя составил 1,01.

Средний темп прироста:

Т пр = 1,01 -1 = 0,01.

В среднем с каждым периодом поступление налога по ПСН увеличивалось на 1%. Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики.

Средний абсолютный прирост:

— 96039 — 88286 „ . йу =-= 704,82.

Определим наличие сезонных колебаний для динамического ряда. Индекс сезонных колебаний говорит о том, что поступление налога распределяется в основном по срокам уплаты. Основные поступления приходятся на начало года (январь — 235%) и на последний квартал года -255%, в этих месяцах индекс сезонности наиболее высокий.

Подводя итог, можно смело сказать, что патентная система налогообложения очень перспективна, ее развитие в дальнейшем может значительно расширить границы малого бизнеса в России, тем самым увеличить его долю до уровня развитых западных стран.

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2013) (с изм. и доп., вступ. в силу с 30.01.2014).

2. Федеральный закон от 24.07.2007 № 209-ФЗ«О развитии малого и среднего предпринимательства» // СЗ РФ. 2007. № 31. Ст. 4006.

3. Федеральная налоговая служба (www.nalog.ru)

4. Федеральный закон от 24.07.2009 № 212-ФЗ (ред. от 28.12.2013) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изм. и доп., вступ. в силу с 03.01.2014)

5. КонсультантПлюс: Практический комментарий основных изменений налогового законодательства с 2013 года (www.consultant.ru)

6. Федеральный закон от 25.06.2012 № 94-ФЗ (ред. от 02.12.2013) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Источник: cyberleninka.ru

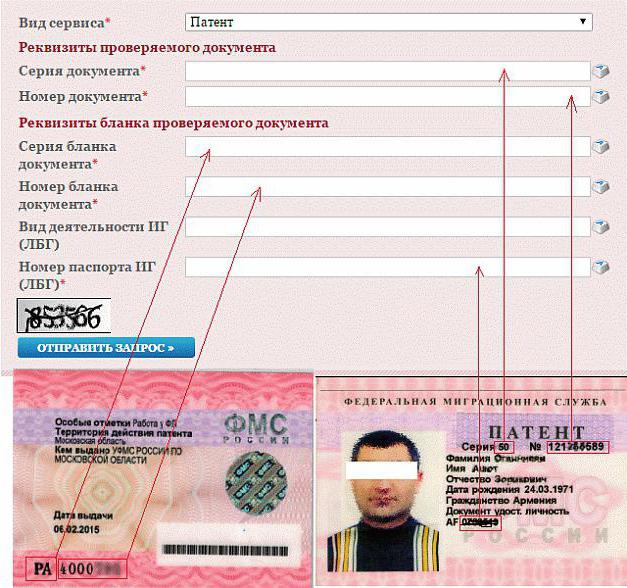

Что такое патент? Трудовой патент. Патент на работу для иностранных граждан

Сегодня предстоит разобраться, что такое патент. Причем речь пойдет о трудовой интерпретации документа. Это очень важно понимать. Ведь существуют разнообразные патенты в России. Путать их нельзя ни в коем случае, иначе могут возникнуть определенные проблемы. Например, получив не трудовой патент, иностранный гражданин не сможет осуществлять трудовую деятельность.

Это вполне очевидный факт, поэтому стоит обратить на это внимание. Так что должны знать люди об упомянутом документе? Каким образом он оформляется? Сколько действует? Обо всех нюансах, связанных с патентами, — далее.

Все не так уж и трудно, как кажется.

Определение

Первым делом стоит разобраться, что такое патент. Их в России может быть довольно много. Например, патент на изобретение или работу. Это наиболее распространенные варианты.

Вообще, если рассматривать упомянутый документ в принципе, то это своеобразное разрешение или удостоверение прав на что-либо. Что такое патент на изобретение? Это бумага, которая устанавливает исключительное право человека-изобретателя на предмет. Фактически человек становится его владельцем.

Но речь идет преимущественно о трудовом документе. Что такое патент? Он представляет собой небольшую карточку, которая позволяет иностранным гражданам работать в России в той или иной области. Можно сказать, что это — разрешение на труд в РФ.

Кому нужно

Кто должен получать данный документ? Вопрос весьма спорный. Тем не менее, на данный момент у граждан трудовой патент ассоциируется с иностранцами. Все люди, которые жили за пределами России, но решили работать внутри РФ, должны иметь упомянутую карточку.

В некоторых случаях граждане РФ тоже обязаны оформлять патент. Но об этом немного позже. Таким образом, иностранцы, планирующие трудиться в России легально, должны заранее побеспокоиться о получении изучаемого документа. Порядок оформления весьма прост, если знать обо всех особенностях и нюансах, которые только могут иметь место.

Система налогообложения

Что такое патент? Уже было сказано, что в некоторых случаях граждане РФ могут получить данный документ. Следует отметить, что в подобной ситуации речь будет идти вовсе не о карточке, позволяющей работать. И это нужно четко понимать.

В России на сегодняшний день прогрессирует патентная система налогообложения. Гражданин Российской Федерации при определенных обстоятельствах может вести свою деятельность посредством оформления патента. Это своеобразное разрешение на труд, как и в случае с иностранцами. Только, в отличие от уже упомянутого случая, порядок получения документа меняется. Гражданин РФ использует патент в качестве системы уплаты налогов в стране.

В общем, для жителей России изучаемый документ — способ ведения деятельности в стране, который освобождает на определенный срок от уплаты налогов. О его оформлении тоже будет сказано.

Действие документа

Сколько будет действовать патент? Ведь у любого документа имеется свой собственный срок службы. Многие иностранцы заранее интересуются данным нюансом. И не зря.

Срок патента составляет от 1 до 3-х месяцев, то есть карточка-разрешение на работу будет выдана именно на указанный срок. При этом следует отметить, что можно продлить действие документа. На сколько? Срок продления составляет 12 месяцев. И это суммарно.

Что дальше? После того как срок действия патента подойдет к концу, а также истечет лимит продления, нужно будет снова пройти процедуру оформления разрешения на работу. Ничего трудного в этом нет.

Говоря о патентной системе налогообложения, хочется отметить, что выдается разрешение на ведение той или иной деятельности минимум на 1 месяц. Максимум здесь — 1 год. После можно продлить или переоформить патент в установленном законом порядке. Все зависит от желания гражданина. Тоже никаких серьезных знаний от человека в данном случае не потребуется.

Сколько стоит

Что дальше? Необходимо понимать, что патент — это не бесплатный документ. Чтобы его оформить, придется заплатить. Причем речь идет и о документе для иностранцев, и о системе налогообложения.

Стоимость патента — величина непостоянная. В частности, если говорить о системе налогообложения. То, сколько придется заплатить за разрешение на ведение деятельности в стране, зависит от нескольких факторов. Среди них выделяют регион проживания, а также тип деятельности.

Граждане РФ, которые выбрали патентную систему налогообложения, должны заплатить минимум 10 000 рублей за разрешение. Но точные суммы придется узнавать в каждом регионе для конкретного типа деятельности. Зато больше никаких платежей производить не придется.

А вот стоимость патента для иностранцев устанавливается в фиксированной форме. Такие люди должны заплатить государственную пошлину. Она на сегодняшний день составляет 3 000 рублей в месяц. Как показывает практика, именно поэтому выгоднее оформлять разрешение на недолгий срок, а затем продлевать его.

Куда обращаться

Куда же обращаться для того, чтобы получить разрешение на работу в том или ином случае? Данный вопрос возникает и у иностранцев, и у граждан РФ, которые планируют при помощи патентной системы налогообложения вести свою предпринимательскую деятельность.

Ответить не так трудно. Все зависит от того, о какой категории граждан идет речь. Какие варианты могут быть? Патент для иностранных граждан оформляется в УФМС. Нынче данная служба упразднена в России.

И поэтому иностранцам в установленном порядке придется обращаться в миграционные отделы МВД.

А вот гражданам РФ в данной ситуации предоставлено больше возможностей . Им позволено оформлять патентную систему налогообложения в следующих местах:

- портал «Госуслуги»;

- налоговые службы;

- многофункциональные центры (не везде).

Только и в первом, и во втором случае придется обратиться в соответствующие органы с определенным перечнем документов. Для данных ситуаций пакеты бумаг сильно отличаются друг от друга. И этот факт придется учитывать. Поэтому стоит рассмотреть обе ситуации. Ведь патент — это разрешение на работу не только для иностранцев, но и, как уже было сказано, жители РФ могут пользоваться данным типом документа для ведения своей деятельности.

Оформление для иностранных граждан

Первым делом стоит рассмотреть наиболее распространенную ситуацию. Это регистрация патента иностранца. Такие граждане должны обратиться в миграционные службы с некоторым перечнем документов. Если уже есть работодатель, то это значительно упрощает оформление. В противном случае на поиск работы у гражданина будет всего 2 месяца.

В список необходимых бумаг входят следующие составляющие:

- договор о трудоустройстве (если имеется);

- удостоверение личности иностранного гражданина;

- заявление на получение патента установленного образца (берется и заполняется в миграционных службах);

- миграционную карту (должна быть получена при въезде в Россию);

- полис медицинский;

- медицинские заключения, подтверждающие здоровье гражданина (в том числе отсутствие ВИЧ-инфекции, СПИДа, туберкулеза);

- справку (сертификат) о знаниях русского языка (для каждой работы — свой уровень);

- выписки, указывающие на регистрацию человека по месту временного пребывания (прописка);

- фотографии 3 на 4, матовые (несколько штук, лучше делать 2-3);

- квитанцию об оплате государственной пошлины.

На этом все. Патент для иностранных граждан оформляется именно в таком порядке. Можно ждать готовности документа.

Как налогообложение

А вот если требуется вести бизнес по патенту в России, то придется изрядно постараться. Документов нужно меньше, но, как показывает практика, у людей часто возникают проблемы с данной особенностью. Первым делом потребуется убедиться, что деятельность может оформляться по патентной системе. Если этот пункт имеет место, то стоит продолжить.

Многое зависит от ситуации. Но чаще всего для использования патентной системы налогообложения потребуется:

- заявление о переходе или первичной постановке на налоговый учет по патентной системе;

- удостоверение личности гражданина;

- СНИЛС;

- ИНН;

- справки о прописке (не обязательно, если предоставляется паспорт);

- квитанцию с оплатой патента;

- декларации об уплате налогов за ту или иную деятельность (если меняется система налогообложения);

- свидетельство о регистрации ИП (если есть).

Теперь понятно, как можно оформить изучаемый документ. Образец патента, представленный ранее, — это удостоверение для иностранных граждан. Такая карточка, как уже было сказано, должна быть у всех иностранцев, которые желают работать в РФ.

Источник: www.syl.ru

Патентная система налогообложения

С 1 января 2013 года на территории Ростовской области введена патентная система налогообложения (в соответствии с главой 26.5 Налогового кодекса).

Плательщики: индивидуальные предприниматели.

Преимущества патентной системы:

- не платят НДС, налог на доходы физических лиц, налог на имущество физических лиц (в части доходов и имущества, связанных с видами деятельности, в отношении которых применяется патентная система налогообложения);

- вправе не применять контрольно-кассовую технику;

- не представляют налоговую отчетность.

Условия применения патентной системы налогообложения:

- объем выручки не должен превышать 60 млн. рублей за календарный год;

- средняя численность наемных работников – не более 15 человек;

- документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, установленных статьей 9.1 Областного закона Ростовской области от 10 мая 2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» (далее Областной закон 843-ЗС);

- патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно, в пределах календарного года;

- индивидуальный предприниматель вправе получить несколько патентов (ст. 346.45 Налогового кодекса РФ);

- индивидуальные предприниматели, планирующие применять патентную систему налогообложения, должны подать заявление о получении патента в налоговую инспекцию по месту жительства в порядке, предусмотренном статьей 346.45 Налогового кодекса Российской Федерации;

- в случае, если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя;

- патентная система налогообложения применяется индивидуальным предпринимателем наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Налоговая ставка: 6 процентов.

Налоговая база: потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный Областным законом от 10.05.2012 № 843-ЗС.

- если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- если патент получен на срок от шести месяцев до календарного года:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Основными видами предпринимательской деятельности, на которые распространяется патентная система налогообложения (ст. 9.1 Областного закона 843-ЗС), являются:

- сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью зала не более 50 кв.м. по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- сфера услуг (парикмахерские, ремонт и пошив одежды, обуви, ремонт жилья, автотранспортных средств и бытовой техники, репетиторство, оформление интерьеров, ветеринарные услуги и др.);

- перевозка пассажиров и грузов;

- производство хлебобулочной, молочной продукции, производство кожи и изделий из кожи; услуги общественного питания (зал обслуживания не более 50 кв. м);

- медицинская или фармацевтическая деятельность;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, помол зерна, изготовление и копчение колбас, переработка картофеля и т.д.).

В соответствии со ст. 9.2 Областного закона 843-ЗС (ред. от 23.11.2015) налоговая ставка при применении патентной системы налогообложения устанавливается в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению по следующим видам предпринимательской деятельности:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, и т.д.);

- проведение занятий по физической культуре и спорту;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- ремонт компьютеров и коммуникационного оборудования.

Налоговые ставки в размере 0 процентов, установленные данной статьей, применяются в отношении налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных, после вступления в силу настоящего Областного закона и действуют до 01.01.2021.

Официальный портал

городской Думы и Администрации города

Ростова-на-Дону

Источник: rostov-gorod.ru