На сайтах некоторых региональных отделений ПФР появились графики приема СЗВ-СТАЖ за 2020 год (см., например, сайт Отделения по Тамбовской области). И определенные отделениями сроки идут вразрез со сроком, указанным в п.2 ст.11 Федерального закона от 01.04.1996 N 27-ФЗ, в соответствии с которым СЗВ-СТАЖ нужно представить не позднее 1 марта года, следующего за отчетным. Как же быть страхователям?

Как правильно оформлять авансовый отчет? Образец и правила

- Денежные документы. При этом учитываются авиа- и железнодорожные билеты, путевки, почтовые марки и прочее.

- Наличные средства. Основной целью документа является списание наличной денежной суммы.

- Расчетный счет. Документ необходим для того, чтобы учесть списание безналичной денежной суммы с расчетного счета компании.

Заполнение и образец авансового отчета

2. Прежде, чем задуматься над тем, как сделать авансовый отчет, нужно понимать, что авансовый имеет регламентированную форму №АО-1, которой нужно придерживаться. Эта форма была утверждена постановлением Госкомстата РФ. После заполнения формы ее нужно сдать вместе документами, которые подтвердят факт расходов.

Срок сдачи авансового отчета в бухгалтерию

- сначала, как только закончился срок, на который выдавались подотчетные суммы, такой сотрудник должен в течение 3-х дней сдать авансовый отчет, приложив к нему оправдательные документы;

- затем начинается второй этап – проверка авансового отчета бухгалтером либо главным бухгалтером (при их отсутствии, как должностей, данную проверку может провести и руководитель компании, или предприниматель);

- после данной проверки происходит утверждение авансового отчета руководителем предприятия (или предпринимателем). При этом не обязательно авансовый отчет может быть утвержден в той сумме, которую заявило подотчетное лицо. Например, бухгалтер может подвергнуть сомнению ряд документов, которые были приложены к авансовому отчету. В этом случае от подотчетного лица потребуют письменных объяснений по поводу сомнительных документов и (или) предоставления их варианта, отвечающего требованиям действующего законодательства (в частности, требованиям положений федерального закона №402-ФЗ от 06.12.11 г., федерального закона №54-ФЗ от 22.05.03 г., и иных документов);

- и только после утверждения руководителем предприятия (предпринимателем) авансового отчета происходит окончательный по нему расчет. Т.е. внесение в кассу (на расчетный счет) остатка подотчетной суммы.

Рекомендуем прочесть: Банкротство физических лиц 2020 практика

Авансовый отчет

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Сроки авансового отчета

- С рабочего дня, следующего после даты, указанной в заявке на выдачу средств. Эту дату указывает работник в рамках заявления на аванс. Если в рамках заявки дата подтверждена руководителем организации, то она является официальной. И именно в течение трех рабочих дней после ее наступления сотрудник должен предоставить отчет по израсходованным деньгам.

- С момента, когда сотрудник вышел на работу. Например, в течение трех рабочих суток после его возвращения из командировки, отпуска, больничного. Это правило также действует, если срок предоставления в бухгалтерию авансового отчета совпал с выходными или государственными праздниками. Предоставить отчет по заявке работник обязан в течение не календарных, а рабочих дней.

Заполняем авансовый отчет

Компания может выдать своему сотруднику деньги для выполнения служебного поручения, например, для покупки канцтоваров. Выполнив поручение, сотрудник должен отчитаться об использовании потраченных сумм, для чего составляется авансовый отчет. Расскажем об этом более подробно.

КАКИЕ БУДЕТ ПЛАТИТЬ НАЛОГИ И СДАВАТЬ ОТЧЕТЫ ИП НА УСН, ЕСЛИ НАЙМЁТ СОТРУДНИКОВ

Сроки сдачи авансового отчета подотчетным лицом

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Авансовый отчет

«Для выдачи наличных денег работнику под отчет (далее — подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Рекомендуем прочесть: в2020году ликвидаторам чаэс отобрали квартирные сняли федеральные льготы перевели на усмотрение регионалов чего ещё лишат в 2020 году

Авансовый отчет: порядок заполнения, учет расходов (Солнцева А

Следует обратить внимание на такой момент: согласно п. 203 Инструкции N 157н задолженность подотчетного лица по выданным авансам в иностранной валюте учитывается одновременно в этой иностранной валюте и рублевом эквиваленте на дату авансовых выплат. То есть при принятии к учету расходов по командировке, выраженных в иностранной валюте, их рублевый эквивалент определяется по курсу Банка России, действующему на дату выдачи работнику денежных средств в иностранной валюте под отчет.

Источник: russianjurist.ru

Авансовый отчет в 2023 году

Авансовый отчет является важным инструментом для контроля расходов предприятий и организаций. В 2023 году будут внесены существенные изменения в порядок его заполнения и подачи. Новые требования предъявляются не только к содержанию отчета, но и к техническим аспектам его подготовки.

На сегодняшний день авансовый отчет стал обязательным для многих служебных командировок бизнесменов и государственных служащих. Однако, в 2023 году введение новых правил позволит еще более ужесточить контроль над расходами, чтобы предотвратить возможные злоупотребления и мошенничества.

В данной статье мы расскажем о главных изменениях, которые будут внедрены в авансовый отчет в 2023 году. Мы также рассмотрим требования, которые будут предъявляться к составлению отчета, а также к технической его подготовке. Эта информация должна быть очень полезна для всех тех, кто регулярно составляет авансовые отчеты или только начинает знакомиться с этим документом.

Краткий обзор

Авансовый отчет в 2023 году

Авансовый отчет – это отчет о финансовых операциях, произведенных до окончания отчетного периода. В 2023 году он сохраняет свою актуальность для компаний, осуществляющих предоплату поставщикам и получение авансовых платежей от заказчиков.

Для составления авансового отчета необходимо учитывать все операции, связанные с авансами, такие как выдача, возврат, использование. Важно учитывать даты и суммы каждой такой операции, а также производить сверку данных с документами и счетами.

При составлении авансового отчета необходимо четко разграничивать статьи доходов и расходов, чтобы получить точное представление о финансовых потоках. Кроме того, отчет должен содержать информацию о сроках погашения авансов, резервах и рисках, связанных с ними.

Направление усилий на составление качественного авансового отчета позволит компании оценить свои финансовые результаты досрочно и предугадать дальнейшую динамику. Кроме того, точность отчета об авансах предотвратит возможные финансовые риски и обеспечит правильное ведение бухгалтерии.

Сроки и условия подачи авансового отчета в 2023 году

Сроки

Согласно действующему законодательству, авансовый отчет за 2023 год необходимо подать не позднее 1 апреля 2024 года.

В случае если организация прекращает свою деятельность или приостанавливает ее на более чем 3 месяца, подачу отчета следует производить до момента прекращения или приостановления деятельности.

Важно помнить, что сроки подачи отчета за 2023 год могут быть изменены в соответствии с законодательными актами РФ.

Условия подачи

Подача авансового отчета в 2023 году осуществляется в соответствии с установленными формами и правилами, утвержденными Федеральной налоговой службой РФ.

Отчет должен содержать полную информацию об источниках доходов, расходах и налоговых платежах организации за отчетный период. В случае наличия ошибок или неполноты в отчете, организация может быть подвергнута налоговым санкциям.

Также необходимо помнить о правильном заполнении всех необходимых документов и соблюдении установленных требований к хранению документов и отчетности.

Соблюдение всех условий подачи авансового отчета позволит избежать налоговых проблем и обеспечить гладкую работу организации в будущем.

Стандартные требования по составлению авансовых отчетов

1. Даты и период

Один из основных требований — указание даты и периода, за который составляется отчет. Необходимо указать начальную и конечную даты авансового периода, а также дату составления отчета.

2. Список затрат

В каждом авансовом отчете необходимо указывать список затрат, которые планируется произвести в ближайшее время. Данный список должен быть подробным и включать все категории расходов, относящиеся к предстоящей поездке или проекту.

3. Сопроводительные документы

Сопроводительные документы, такие как квитанции, счета, договоры и т.д., должны прикладываться к каждому авансовому отчету для подтверждения расходов.

4. Форма и правила составления

Составление авансовых отчетов должно соответствовать утвержденной форме и правилам организации. Отчет должен быть составлен четко и просто и содержать нужную информацию.

5. Сроки представления отчета

Отчеты должны быть представлены в установленные сроки. При нарушении сроков представления отчета, возможны штрафные санкции.

Необходимые документы для авансового отчета в 2023 году

Список документов:

- Квитанция об оплате. Необходима для подтверждения факта оплаты аванса. Квитанция должна содержать дату и сумму оплаты, а также название организации, на которую перечислен аванс.

- Авансовый отчет. Должен содержать детальную информацию об использовании аванса, включая даты, места и цели расходования средств. Отчет должен быть составлен на бланке организации, иметь подпись исполнителя и руководителя.

- Оригиналы документов, подтверждающих расходы. Необходимы для подтверждения факта расходования средств, указанных в авансовом отчете. К таким документам могут относиться кассовые чеки, счета-фактуры, договоры на оказание услуг и т.д.

- Список командировочных расходов (при наличии). Необходим при составлении авансового отчета для командировочных расходов. Список должен включать даты, места и цели командировки, а также суммы, выплаченные работнику на покрытие расходов.

- Дополнительные документы по необходимости. В зависимости от специфики расходов, показанных в авансовом отчете, могут потребоваться дополнительные документы для подтверждения расходов.

Все документы должны быть составлены в соответствии с требованиями законодательства и внутренних правил организации. При возникновении вопросов по составлению авансового отчета и необходимости документов рекомендуется обращаться к финансовому отделу организации.

Особенности для ИП в авансовом отчете 2023 года

Индивидуальные предприниматели имеют свои особенности в заполнении авансового отчета за 2023 год. В первую очередь, ИП должны учитывать свою форму налогообложения. Если ИП работает по упрощенной системе налогообложения, то его авансовый платеж будет рассчитываться исходя из фиксированного дохода.

Однако, если ИП работает по общей системе налогообложения, то ему необходимо учитывать все доходы и расходы за отчетный период. Обратите внимание, что при расчете авансового платежа по общей системе налогообложения необходимо учитывать налог на прибыль и НДС.

Также для ИП важно правильно классифицировать доходы и расходы в авансовом отчете. Например, доходы от продажи основных средств должны отражаться отдельно от доходов от продажи товаров и услуг. Также необходимо учитывать все расходы, связанные с производственной деятельностью, в том числе налог на имущество и амортизацию основных средств.

Индивидуальные предприниматели должны также учитывать все изменения налогового законодательства, которые могут повлиять на расчет авансового платежа. В 2023 году планируется провести ряд изменений в налоговом кодексе, поэтому ИП должны быть внимательны и следить за новостями в этой области.

Наказания за нарушение правил

Действия, запрещенные при составлении авансового отчета

При составлении авансового отчета в 2023 году необходимо соблюдать правила и порядок. Запрещено подавать ложные сведения, скрывать или искажать информацию, которая может повлиять на итоговый результат отчета. Также не допускается недостаточный уровень детализации и объективности данных.

Возможные наказания за нарушение правил

В случае выявления нарушений при составлении авансового отчета 2023 года, могут применяться различные меры ответственности. Например, главный бухгалтер может быть привлечен к дисциплинарной ответственности, штрафам или увольнению за серьезное нарушение.

Как избежать нарушений

Для того чтобы избежать нарушений при составлении авансового отчета необходимо следовать всем инструкциям и рекомендациям. Иметь точную, достоверную информацию, и не пренебрегать детализацией данных. Кроме того, рекомендуется своевременно проверять правильность заполнения отчета и не откладывать работу на последний день, чтобы иметь возможность внести нужные исправления в срок.

Вывод

Избегайте нарушений при заполнении авансового отчета в 2023 году, следуя всем правилам и рекомендациям. В случае нарушений главный бухгалтер может нести дисциплинарную и материальную ответственность. Также следует всегда проверять правильность заполнения отчета и не откладывать работу на последний день.

Изменения в отчете по сравнению с 2022 годом

Структура отчета

Отчет о получении аванса на 2023 год будет иметь немного измененную структуру по сравнению с прошлым годом. Теперь в нем будет отображен блок с расчетом авансового платежа по налогу на прибыль организаций. Кроме того, в табличной форме будет указано расшифрованное использование авансового платежа.

Требования к документам

Для составления авансового отчета 2023 года потребуются сведения о начисленной заработной плате сотрудников за предыдущий период. Кроме того, необходимо будет предоставить информацию о расходах на покупку оборудования и расходов на рекламу и маркетинг.

Сроки предоставления отчетности

Сроки предоставления отчетности по авансовым платежам на 2023 год не будут отличаться от прошлого года. Так, организации должны подать отчет в налоговую инспекцию не позднее 31 марта 2023 года. Позднее предоставление авансового отчета может привести к штрафным санкциям со стороны налоговой службы.

- Итак, изменения в авансовом отчете на 2023 год будут связаны с учетом расчетов по налогу на прибыль организаций и более подробной информацией о расходах;

- Организации будут обязаны предоставить сведения о начисленной зарплате, расходах на покупку оборудования и расходах на маркетинг;

- Сроки предоставления отчетности не изменятся и отчет следует подать не позднее 31 марта 2023 года.

Подготовка документов для отчетности

Список документов

Для составления авансового отчета необходимы следующие документы:

- Бухгалтерские документы, подтверждающие совершение оплаты (например, квитанции)

- Договор, заключенный между организацией и контрагентом

- Заявка на аванс, утвержденная начальством

- Справки, подтверждающие необходимость командировки или мероприятия

Оформление документов

Документы должны быть оформлены в соответствии с порядком, установленным в организации. Важно соблюдать полноту и достоверность информации, а также правильно заполнить все графы и поля форм.

Заявка на аванс должна содержать информацию о цели командировки, сроках, месте проведения мероприятия, а также расходах, на которые запрашивается аванс.

Бухгалтерские документы должны содержать подробное описание совершенной оплаты, а также указание на соответствующий узел компании, ответственный за данную оплату.

Сроки представления документов

Срок представления документов по авансовому отчету определяется внутренними правилами организации. Обычно это происходит в течение 5-10 рабочих дней после завершения командировки или мероприятия.

Необходимо отметить, что своевременное представление документов является обязательным условием для их дальнейшей обработки и учета в бухгалтерской отчетности.

Требования к онлайн-подаче отчетности

С момента внедрения электронного документооборота в 2019 году, процедура подачи отчетных документов для предпринимателей стала проще и удобнее. Однако, чтобы избежать ошибок при заполнении и неполадок в работе системы, важно соблюдать требования при подаче отчетности.

- Необходимо подготовить правильно заполненные документы: расходные ордера, кассовые ордера, дебетовые и кредитовые корреспонденции.

- Все документы должны быть сканированы и сохранены в электронном формате, соответствующем формату 1С.

- При подаче отчета через Интернет, документы должны быть подписаны усиленной квалифицированной электронной подписью. Обычная подпись не допускается.

Также важно следить за сроками подачи отчетности. Однако, если возникают непредвиденные обстоятельства, которые могут помешать вовремя подать отчет, предприниматель имеет право на продление срока подачи отчетности. В таком случае необходимо предоставить соответствующие документы, подтверждающие обстоятельства, влияющие на сроки подачи отчетности.

В целом, система электронной отчетности имеет множество преимуществ: ускорение процесса подачи документов, сокращение времени на проверку и удобство для предпринимателей. Однако, необходимо тщательно подготовиться, чтобы избежать ошибок и ускорить процесс подачи отчетности.

Источник: yasoldat.ru

Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Сотрудники, отправляющиеся в командировку, имеют право написать заявление с просьбой выдать некоторую сумму для покрытия возможных расходов. Отчёт о денежных средствах, выданных работнику предприятия в виде аванса для возмещения понесённых затрат, должен оформляться по установленной форме в соответствии с нормативными требованиями. Выясним, когда сдача авансового отчёта обязательна, а также какими бухгалтерскими проводками следует отразить расходы по этому документу.

Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

Особенности оформления документа

Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1.

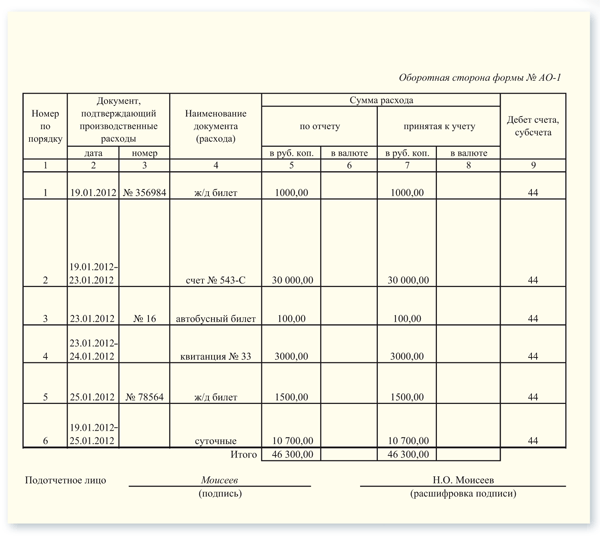

Образец заполнения формы №АО-1

Образец заполнения авансового отчёта (лицевая сторона)

В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Как составить

Авансовый отчёт заполняется после командировки и предъявляется в бухгалтерию предприятия не позднее чем через три дня по окончании командировки.

В авансовом отчёте выделяются как минимум четыре компонента:

- Центральная часть бланка — главная часть отчёта, в которой отражаются суммы произведённых расходов.

- Фиксация проверки авансового отчёта в бухгалтерии, где указывается размер суточных и итоговая сумма для расчёта, проверенная бухгалтером.

- Все документы, согласно которым указываются расходы, с указанием вида затрат, названия документа, номера и даты получения. В конце списка этих документов обязана стоять подпись подотчётного лица.

- Оригиналы всех документов, находящихся в списке, на которые ссылается командировочный в своём авансовом отчёте.

Пример заполнения авансового отчёта по командировке

Образец заполнения авансового отчёта (оборотная сторона)

Подписание и согласование документа

Авансовый отчёт о командировочных расходах подписывает подотчётное лицо — сотрудник, вернувшийся из командировки.

Авансовый отчёт проверяется на ошибки в бухгалтерии предприятия. После проверки документа и исправления возможных ошибок бухгалтер делает правильный расчёт сумм и составляет расписку о принятии отчёта с сопровождающими документами.

После этого бухгалтер выдаёт подотчётному лицу отрывную часть авансового отчёта. В ней указываются следующие сведения:

- фамилия, имя и отчество командировочного;

- номер отчёта;

- дата составления отчёта;

- сумма прописью командировочных расходов, вычисленная в строгом соответствии с имеющимися документами;

- количество принятых документов, составляющих авансовый отчёт;

- число листов в принятых документах.

После проверки авансовый отчёт подписывается бухгалтером и главным бухгалтером предприятия.

Проверенный отчёт предоставляется руководителю компании на утверждение. Для этого начальник ставит на лицевой стороне авансового отчёта подпись и указывает фамилию.

Только после прохождения всех перечисленных процедур авансовый отчёт о командировочных расходах принимается к учёту с последующей оплатой в кассе предприятия.

Можно ли оформить документ в электронном виде

В настоящее время, согласно с положениями статьи 6 закона № 63-РФ «Об электронной подписи» от 06.04.2011, авансовый отчёт разрешается составлять в электронном виде. И также в этом законе прописано, что такой «документ, составленный в электронном виде, подписывается простой электронной подписью или неквалифицированной электронной подписью». Причём подготовленный в электронном виде авансовый отчёт равносилен документу на бумаге, подписанному собственноручной подписью.

Составление авансового отчёта в электронном виде подразумевает присутствие у причастных к оформлению служебных лиц (подотчётного сотрудника, бухгалтера и главного бухгалтера), личных простых или усиленных неквалифицированных электронных подписей.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

Бухгалтерские проводки сумм авансовых отчётов на командировку

Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам. Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже.

Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса

| Дебет | Кредит | Содержание операции |

| 71 | 50 | Выданы денежные средства сотруднику под отчёт из кассы |

| 71 | 51 | На карту сотрудника перечислены подотчётные средства со счёта компании |

| 20 (26) | 71 | Отражены расходы на командировку |

| 10 | 71 | Отражены расходы на закупку ТМЦ |

| 19 | 71 | Отражён НДС по подотчётным расходам |

| 71 | 50 | Сотруднику возмещён из кассы перерасход по авансовому отчёту |

| 71 | 51 | На карту сотрудника перечислен перерасход со счёта компании |

Предъявление авансового отчёта по командировке относится к непременным условиям работы практически каждого предприятия. Составление этого важного документа регулируется трудовым и налоговым законодательством. Чтобы сделать корректный авансовый отчёт, работник должен приложить все оправдательные документы.

Источник: sb-advice.com