До заполнения

Прежде чем оформлять документы, обратите внимание на несколько моментов:

1. Используем новую форму отчётности. Она была утверждён приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Новый отчёт отличается двумя пунктами:

- теперь учтено, что в течение года процент по налогам может меняться, если вы превысили базовые лимиты;

- есть поле, чтобы указать причины получения льготной пониженной ставки.

2. Штраф. Если вы не отправить документы в срок, то налоговая начислит штраф: 300-500 рублей за позднюю подачу декларации, 1000 — за несдачу отчётов.

3. Все цифры необходимо округлять до полных рублей по правилам математики. Например, у вас доход 34257,7 – в отчёте вы напишете 34258.

4. Не забывайте про нумерацию страниц, она начинается с титуального листа.

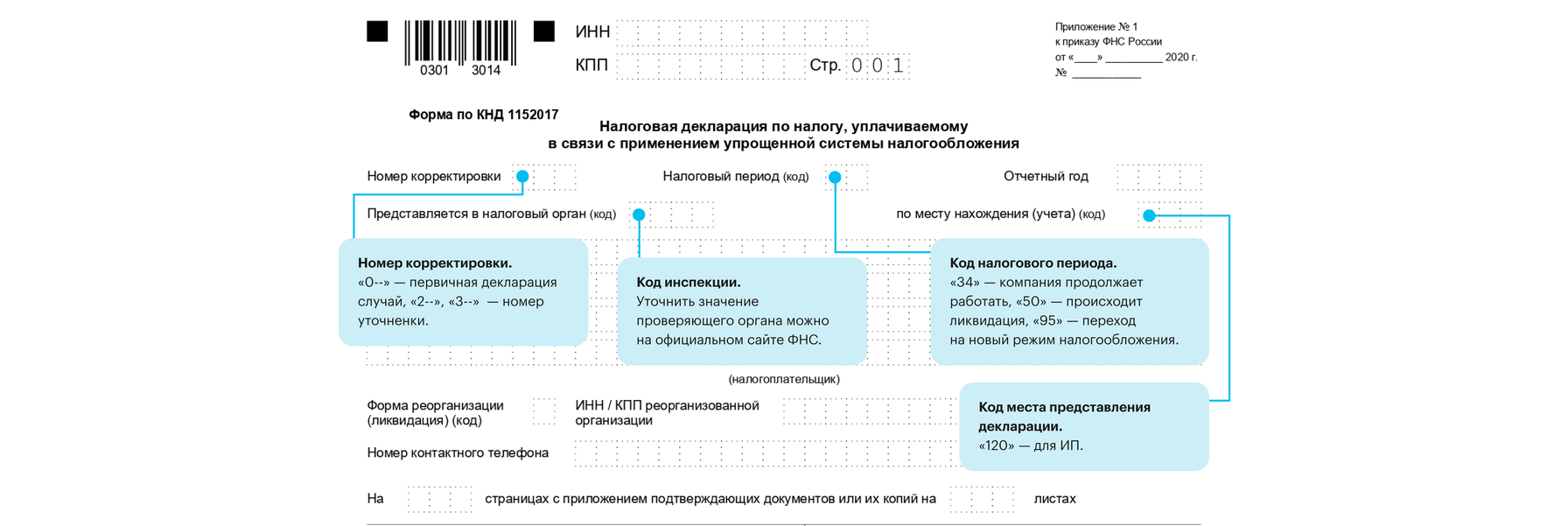

Титульный лист

На первой странице вам необходимо указать:

- Номер корректировки. Значение показывает, заполняете ли вы первичную или уточняющую декларацию. Цифра «0—» покажет на первый случай, а другое значение — на номер уточненки.

- Код налогового периода. Если ваша компания продолжает работать, вы пишите «34». Если вы хотите ликвидировать компанию — «50». Когда переходите на новый режим налогообложения, вам нужно поставить значение «95».

- Код инспекции. Уточнить значение проверяющего органа можно на официальном сайте ФНС.

- Код места представления декларации. ИП пишет «120» в пункте.

- Полное наименование организации, то есть ваши ФИО;

- ИНН/КПП;

- Телефонный номер;

- Количество страниц в декларации;

- Количество листов с подтверждающими документами.

Раздел 1.1

Этот раздел декларации заполняются лишь теми предпринимателями, которые пользуются системой УСН «доходы».

Пропишите код ОКТМО в строках 010, 030, 060 и 090. Если в течение года вы несколько раз меняли юридический адрес, заполняйте все эти пункты. Если нет — то напишите данные только в 010.

В остальных строках раздела необходимо указать аванс по налогу:

- в 020 — за январь, февраль и март;

- в 040 — за апрель, май и июнь;

- в 070 — за июль, август и сентябрь;

- в 100 — за октябрь, ноябрь и декабрь.

Не забудьте, чтобы из суммы аванса указывается без страховых взносов, больничных и торгового сбора.

В разделе ещё есть пункт 101. На него просим обратить внимание тех предпринимателей, у которых часть года была ПНС, а другая часть — УСН. Здесь вы прописываете тот налог, который заплатили по патенту.

Раздел 1.2

Этот раздел заполняют предприниматели, кто пользуются УСН «доходы минус расходы». И принцип оформления раздела похож на 1.1.

Блок 1.2 отличается от предыдущего пунктом 120. В нём вы указываете сумму минимального налога. Она составляет 1% от вашего дохода.

Раздел 2.1.1

В этот раздел пишут данные те предприниматели, у кого объект налогообложения — доходы.

Вам необходимо заполнить следующие блоки:

- 101. Здесь вы отмечаете, какую ставку вы использовали в течение года. Напишите «1», если вы не вышли за пределы лимитов и используете стандартную ставку 6%, «2» — когда вы превысили ограничения по количеству сотрудников или сумме прибыли вашей компании.

- 102. Вы оповещаете налоговую, есть ли у вас сотрудники. «1» — когда кто-то работает на вас, «2» — у вас нет работников.

- 110-113. Указываете информацию о доходах за 3, 6, 9 и 12 месяцев. Важно записывать все доходы и расходы нарастающим итогом.

Что такое нарастающий итог? Рассмотрим на примере. В компании А такие данные за год:

- первый квартал — 12 346;

- второй — 24 589;

- третий — 10 934;

- четвёртый — 21 496.

В строке 110 прописывается — 12 346 (первый квартал), в 111 — 36 935 (первый + второй), в 112 — 47 869 (первый + второй + третий), в 113 — 69 365 (первый + второй + третий + четвёртый).

- 120-123. Укажите ставку налога. Представьте, первые три месяца 2021 года вы использовали обычную ставку, а потом перешли на повышенную, вам нужно в строке 120 написать 6%, а в остальных — 8%.

- 124. Вы отмечаете причину применения данной ставки. Семизначный код (первая часть) можно посмотреть в приложении 5 к порядку заполнения декларации. Остальные цифры — номер, пункт и подпункт статьи закона субъекта Российской Федерации.

- 130-133. Вы указываете налоговые авансы за четыре квартала предыдущего года.

- 140-143. Здесь нужно прописать суммы страховых взносов и больничных платежей.

Раздел 2.1.2

Этот раздел заполняют те ИП, кто платят торговый сбор и работают на УСН «Доходы». Пункты 110-143 оформляются аналогично с разделом 2.1.1, но вы отмечаете данные только по той деятельности, с которой уплачиваете сбор.

В строках 150-153 укажите информацию по самому торговому сбору, а в 160-163 — сумму, которая делает меньше суммы выплаты в органы и авансы.

Раздел 2.2

Этот блок налоговой декларации для тех, кто пользуется системой «доходы минусы расходы». Не забывайте, что все данные нужно прописывать нарастающим итогом.

201, как и в разделе 2.1.1, указывает, какую ставку вы используете. «1» говорит, что вы весь год работали в рамках ограничений и платите 15% налогов. «2» — что вы вышли за лимиты и стали использовать ставку 20%.

210-213 — доходы за разные периоды работы компании, а 220-223 — расходы.

В пункте 230 отметьте убыток за прошлый год, с его помощью можно уменьшить налоговую базу.

Блок 240-243 — отметьте, насколько в течение доходы были больше, чем расходы.

Пункты 250-253 заполняются, когда у вас получаются отрицальные значения. В этих строчках вы указываете сумму убытка за каждые три месяца года.

В блоке 260-263 добавьте информацию про налоговую ставку. Если в течение года она изменилась, не забудьте прописать это.

В 280 строке напишите минимальный платёжа. Он рассчитывается как доходы из 213, умноженные на 1%. Если эта сумма больше, чем рассчитанный налог, то компании придётся его заплатить.

Например, компания А заработала в 2021 году 350 тысяч рублей, а подтверждённые расходы — 300 тысяч рублей. Получается, что налог: (350 000 — 300 000) х 15% = 7500 рублей. Минимальный платёж: 350 000 х 1% = 3500 рублей. В результате компании А необходимо перевести 7500 рублей.

Другой случай: компания Б заработала 200 000 рублей в 2021 года, а потратила — 195 000. Налог по формуле: (200 000 — 195 000) х 15% = 750 рублей. А минимальный платёж составит: 200 0000 х 1% = 2000. Компании Б придётся заплатить 2000 рублей.

Раздел 3

Обычно этот блок декларации остаётся пустым, потому что его заполняют только тогда, когда предприниматель получает целевые средства.

Если это так, то отметьте в разделе 3, данные по деньгам, работам и услугам, которые вы получили в рамках благотворительности и целевых поступлений.

Источник: academyopen.ru

Сроки отчетности и календарь бухгалтера 2023

Таблица сроков сдачи баланса, налоговой отчетности для организаций. Когда сдавать декларацию за 2023 год, квартал. Расписание бухгалтера УСН.

11 авг. 2023 1 114850

В приведенной таблице календаря бухгалтера в таблице для УСН приведены сроки сдачи отчетности. Бухгалтерского баланса, налоговой отчетности для организаций с указанием принимающего органа. Которая позволяет узнать когда сдавать декларацию за 2022 год, 1 квартал, полугодие, 9 месяцев. Чтобы глав бухгалтер мог сориентироваться по срокам сдачи бух отчетности.

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Сроки сдачи бухгалтерской и налоговой отчетности 1 квартал, полугодие, 9 месяцев, 2023 год

В России любят всё новенькое. Так и со сроками сдачи налоговой и бухгалтерской отчетности. Они меняются. Чтобы не попасть на штрафы, приведен календарь российского бухгалтера — сроки сдачи налоговой отчетности. Ссылки в расписании проставлены на те редакции нормативных актов.

Которые действовали (действуют, будут действовать) включительно на последнее число отчетного периода. За который уплачивается налог (платеж, авансовый платеж, сбор, взнос) и представляется отчетность. В расписании указаны сроки сдачи бухгалтерской отчетности в 2023 году.

Посмотреть и скачать расписание бухгалтера за 2023 год

Расписание состоит из 4 частей. Часть 1. Дневник бухгалтера. Часть 2. Ежедневник событий (срок представления отчетности или уплаты платежа рассчитывается в зависимости от наступления определенного события).

Часть 3. Тематический календарь. Часть 4. Правила переноса сроков, проставления ссылок.

- Ежедневник за 2022 год

- Календарь за 2021 год

- Расписание за 2020 год

- Календарь за 2019 год

- Численник за 2018 год

- Календарь за 2017 год

- Дневник за 2016 год

- Календарь за 2015 год

- Расписание за 2014 год

- Календарь за 2013 год

- Календарь за 2012 год

Календарь и сроки сдачи отчетности

Деловой дневник бухгалтера на текущий месяц А вот еще один распорядок для бухучета Вы можете настроить под свои нужды ежедневник, убрав лишнюю отчетность. А также указать свой е-мейл адрес. Чтобы напоминания приходили к вам. Для этого справа на экране «Календаря российских бухгалтеров» есть ссылка » Настроить ежедневник «. Который позволяет убрать лишние события. А оставить только нужную отчетность.

- Производственный календарь для 2023 года для пятидневки и шестидневки;

- Календарь уплаты налогов в 2023 году;

- Актуальные Формы сдачи отчетности организаций и ИП

График сдачи отчетности за 2022 год

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета, положениями НК и данными налоговых регистров организации. Обязательная отчетность для фирм на УСН

Источник: www.assessor.ru

Сроки сдачи декларации по УСН в 2023 году

![]()

![]()

Содержание

- Налоговый период и срок сдачи декларации

- Авансовые платежи и итоговые суммы

- Отчетность ИП на УСН (с работниками и без)

- Отчетность юридических лиц на УСН

- Пример заполнения декларации

- Меры наказания за несоблюдение сроков отчетности

- Нормативные акты по теме

- Типовые ошибки при заполнении

- Ответы на распространенные вопросы

Упрощенная система налогообложения привлекает все больше представителей малого и среднего бизнеса своими удобством и простотой в сравнении с другими режимами. УСН может по праву называться самой популярной системой обложения налогами, во многом благодаря отсутствию необходимости заполнения огромного числа отчетов несколько раз в год. В статье расскажем про срок сдачи декларации по УСН, рассмотрим основные ошибки.

Налоговые службы требуют от организаций и предпринимателей на УСН сдачи только одной декларации в год по итогам налогового периода. Тем не менее, и здесь существуют свои тонкости и моменты, о которых нужно знать, чтобы не попасть под штрафные санкции. Если в данный момент ваше предприятие облагается налогом по другой системе налогообложения, но вы хотели бы сменить ее на упрощенную, вы должны помнить, что это позволено не всем владельцам малого и среднего бизнеса. Существует ряд условий перехода на «упрощенку».

Главным из них в 2017 году можно считать ограничение на объем доходов за период с января по сентябрь 2016 года, он не должен превышать 59 805 000 рублей (это 45 миллионов рублей, помноженные на коэффициент 1,329). Еще одним условием является лимит на остаточную стоимость основных средств компании, она не может превысить 100 миллионов рублей. И последнее, число сотрудников вашего предприятия должно ограничиться 100 людьми.

Налоговый период и срок сдачи декларации

Сдать декларацию можно 3 способами:

Как уже было сказано, УСН сократила отчетность по налогам до одной декларации за налоговый период, являющийся календарным годом.

| Кто сдает декларацию | Срок подачи | Место подачи |

| Юридические лица | Не позднее 31 марта следующего за отчетным года | По месту нахождения |

| ИП | Не позднее 30 апреля следующего за отчетным года | По месту жительства |

| Юрлица и ИП, завершившие деятельность | Не позднее 25 числа того месяца, который следует за месяцем закрытия предприятия | Юрлица — по месту нахождения, ИП — по месту жительства |

| Юрлица и ИП, потерявшие право платить налоги по УСН | Не позднее 25 числа того месяца, который последует за кварталом, в течение которого была потеряна возможность продолжать платить налоги по «упрощенке» | Юрлица — по месту нахождения, ИП — по месту жительства |

Авансовые платежи и итоговые суммы

Декларации составляются по итогам года, но фактические налоговые отчисления должны происходить согласно графику отчетных периодов, а значит рассчитываться и выплачиваться налоги будут ежеквартально. Для «упрощенки» это I квартал, полгода, 9 месяцев. Такие отчисления расцениваются налоговой как переплата по налогу и являются по сути авансовыми платежами. ИФНС сверяет их сумму по декларации, поданной по итогам года.

| Сроки уплаты налога по УСН в 2017 году (до 25 числа следующего за отчетным периодом месяца) | |

| I кв. | 25 апреля |

| Полугодие | 25 июля |

| 9 мес | 25 октября |

Отчетность ИП на УСН (с работниками и без)

Если ИП нанимает в штат служащих, он берет на себя обязательство по сдаче дополнительной отчетности в Федеральную налоговую службу, Пенсионный Фонд и в Фонд социального страхования, даже если пока что работник нанят всего один. Как и все предприниматели на упрощенной системе, он сдает декларацию до 30.04 следующего за прошедшим налоговым периодом года.

В случаях, когда доходы отсутствовали вовсе, или работа предприятия не велась в период отчетного года, предпринимателями сдается нулевая декларация. Это обязательное требование, и игнорировать его не получится, так как за невыполнение данного указания налоговой службы предусмотрены штрафные санкции.

3) Расчеты страховых взносов в ФНС

— до 25.04.16 (за I.кв 2017),

— до 25.07.17 (за ½ года),

— до 25.04.16 (за I.кв 2017),

— до 25.07.17 (за ½ года),

Источник: online-buhuchet.ru