Закрытие ИП – это достаточно простая процедура. Сначала предприниматель должен подать в налоговую инспекцию заявление по форме Р26001 и заплатить пошлину в 160 рублей. Через пять рабочих дней ИФНС снимет его с учета и внесет соответствующую запись в ЕГРИП.

Но есть еще один обязательный шаг – сдать последнюю декларацию по своему режиму и окончательно рассчитаться с бюджетом. Если этого не сделать, придется все равно общаться с ИФНС после закрытия ИП, но уже в негативном тоне. Ведь за невыполненные обязанности бывшего предпринимателя оштрафуют.

Для тех, кто работал на упрощенной системе налогообложения, мы подготовили образец декларации УСН при закрытии ИП. Форма отчета для упрощенки периодически меняется (последний раз это поизошло в 2021 году), поэтому рекомендуем убедиться, что декларация формируется на актуальном бланке.

Бланк декларации УСН при закрытии ИП

Обратите внимание: с 2023 года изменится порядок сдачи отчетности на УСН. Устанавливается единый налоговый платеж, в рамках которого ИП будут сдавать годовую декларацию не позже 25-го апреля (вместо 30-го апреля). При этом специальные сроки для предпринимателей, прекративших деятельность, остаются неизменными.

Как закрыть ИП онлайн и что делать после

Когда надо сдать декларацию при закрытии ИП

Интересно, что на этот простой вопрос нет однозначного ответа. Дело в том, что статья 346.23 НК РФ с 2023 года устанавливает такие сроки сдачи декларации:

- не позднее 25 апреля за прошедший год (до 2023 – не позднее 30 апреля);

- не позднее 25-го числа месяца, следующего за месяцем, в котором подано уведомление о добровольном отказе от УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором нарушены условия применения УСН.

А вот особого срока сдачи декларации при закрытии ИП, то есть полном прекращении предпринимательской деятельности, в НК РФ нет.

Минфин в письме от 05.03.2019 № 03-11-11/14121 сообщает, что в случае, когда бизнес прекращает свое существование, последнюю декларацию надо сдать в тот же срок, что и при отказе от УСН. Например, если ИП снялся с учета 23 января 2023 года, то отчитаться должен в следующем месяце – не позже 25 февраля 2023 года.

Но есть и другая позиция: в письме ФНС от 08.04.2016 № СД-3-3/1530 говорится, что в таком случае действует общий срок. Поэтому, если предприниматель прекратил деятельность 23 января 2022 года, то отчитаться он может до 25 апреля 2023 года. А если он снялся с учета 23 января 2023 года, то подать последний отчет должен до 25 апреля 2024 года. Практика подтверждает, что ИФНС не штрафуют ИП за подачу деклараций после закрытия в общие сроки.

Но на самом деле ждать так долго смысла нет. Кроме того, некоторые ИФНС могут руководствоваться позицией Минфина, и ждать отчет от ИП уже в месяце, следующем после закрытия.

Когда платить взносы, чтобы уменьшить налог на УСН

Еще один важный вопрос – когда при закрытии ИП надо заплатить взносы за себя? В статье 432 НК РФ этот срок указан – в течение 15 календарных дней с даты снятия с учета.

Но здесь есть один подвох. Если взносы перечислены уже после закрытия ИП, то их нельзя учесть для уменьшения исчисленного налога УСН (письмо Минфина от 27.08.2015 № 03-11-11/49540). При этом окончательную сумму взносов предприниматель может рассчитать только после того, как в ЕГРИП будет внесена запись о прекращении его деятельности.

Что же делать? Просто заранее рассчитать, какую часть взносов надо перечислить еще до снятия с учета и отразить ее в декларации для уменьшения налога. А остаток заплатить уже после закрытия ИП.

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2022 года (если деятельность прекращена в 2023 году, отчет заполняется аналогично);

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Обратите внимание, что ИНН налогоплательщика прописывают в первой строчке каждой страницы. И не забудьте проставить сквозную нумерацию страниц.

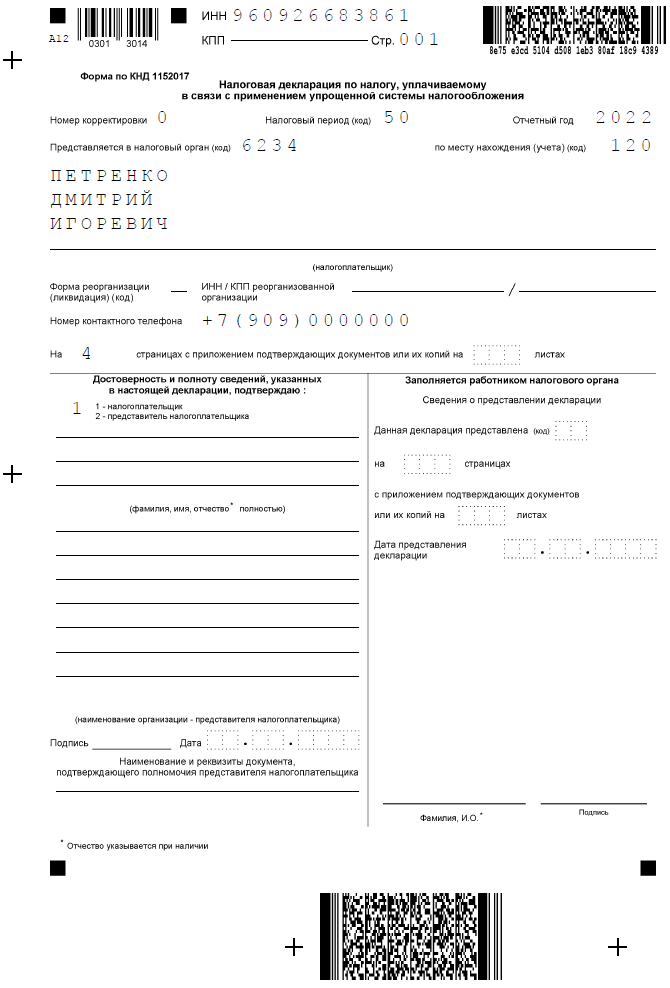

Титульная страница

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2022;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

Обратите внимание! ИП в примере прекратил деятельность в 2022 году. Но образец его декларации подходит и для 2023 года, поскольку форма отчета пока не изменилась.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

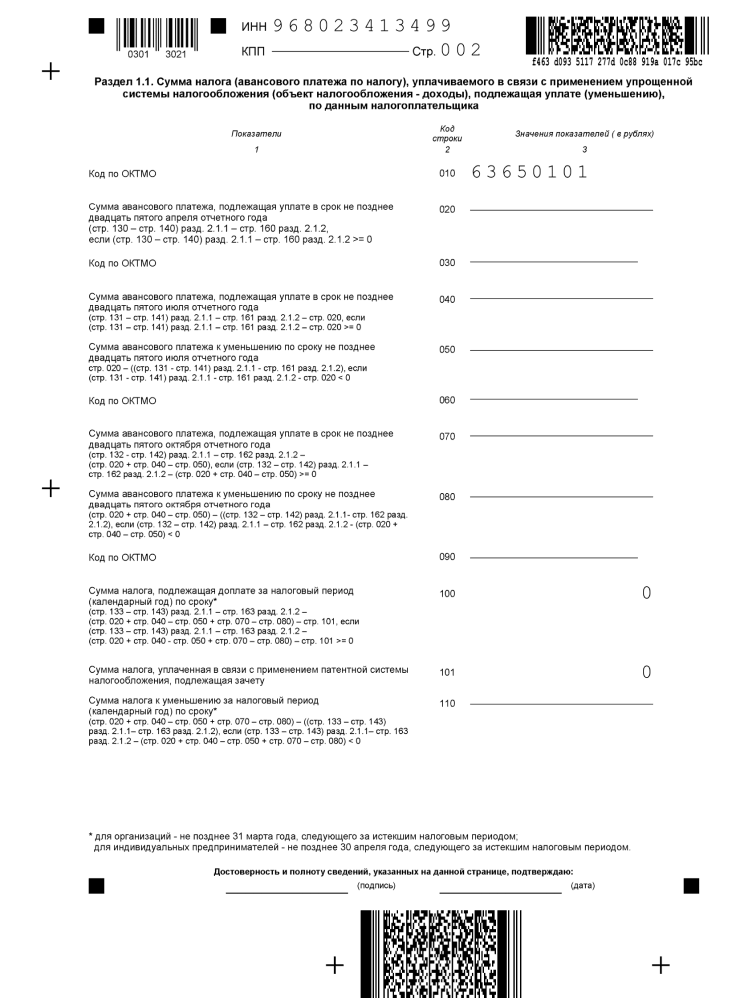

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

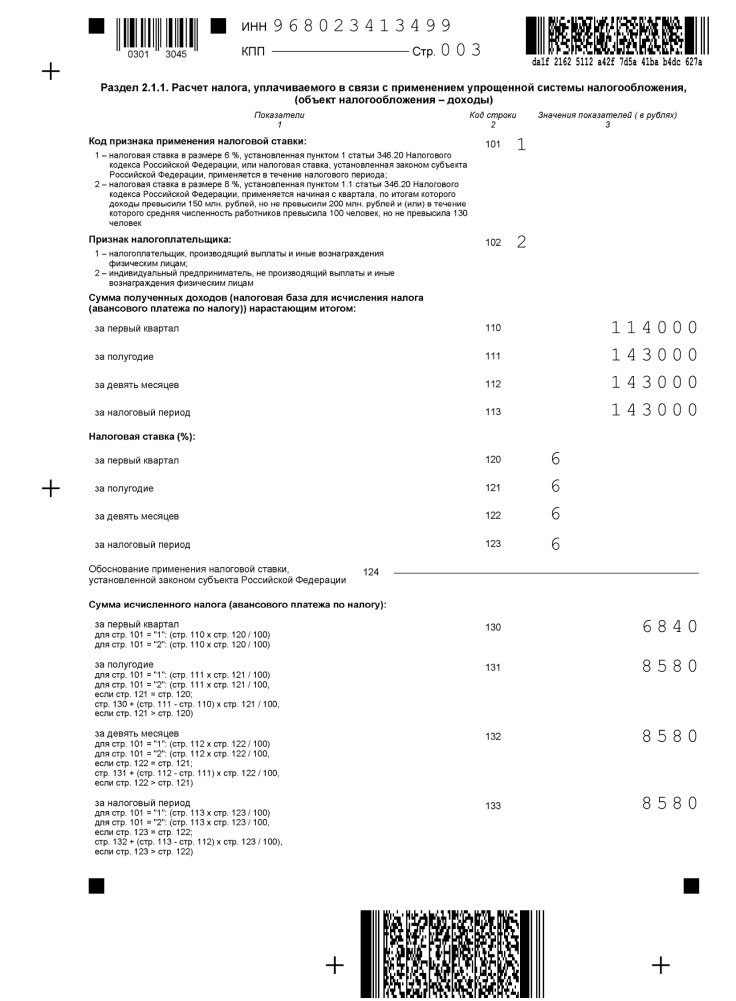

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

При заполнении этого раздела декларации УСН особое внимание обратим на такие поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

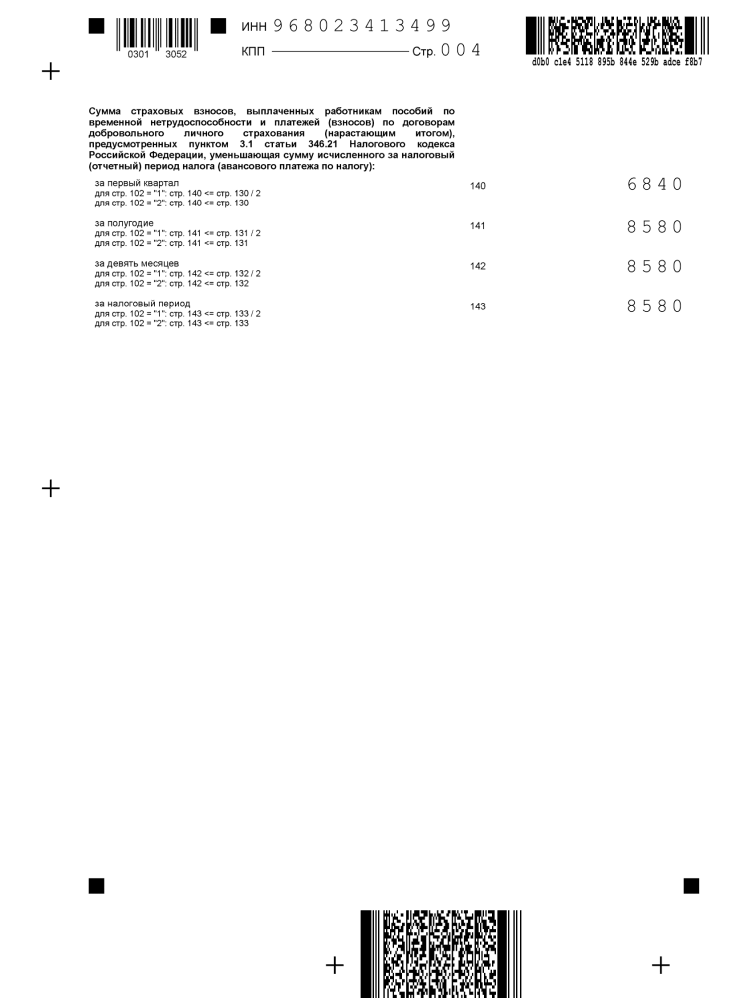

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, ИП Петренко был снят с учета 30 апреля 2022 года, поэтому за весь период он должен заплатить 13 625 рублей. Причем 8 580 рублей он перечислил еще будучи ИП, поэтому после снятия с учета доплатил только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Источник: www.malyi-biznes.ru

Как правильно закрыть ИП в 2021 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как правильно закрыть ИП в 2021 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Основное, что нужно сделать уже в декабре – это провести сверку расчетов с ИФНС, так как при переходе на ЕНП наверняка будут ошибки, которые в новом году исправить будет сложнее. Дело в том, что на конец декабря у каждого юридического лица и ИП есть дебетовое и кредитовое сальдо по каждому налогу. На 1 января они будут объединены, а общая сумма станет входящим остатком на едином налоговом счете налогоплательщика.

Новый ежемесячный расчёт по страховым взносам с 2023 года

Расчёт по страховым взносам (РСВ) станет ежемесячным и частично возьмёт на себя функции отчёта СЗВ-М, отменённого с 2023 года. С 2023 года изменится схема сдачи РСВ.

Страхователи ежемесячно будут отправлять в ФНС сведения о застрахованных лицах и суммы взносов, начисленных с доходов каждого физлица. Эта информация отражается в Разделе 3 РСВ — именно его следует сдавать по окончании каждого месяца.

По итогам кварталов страхователи будут сдавать полный отчёт РСВ со всеми разделами, подразделами и приложениями.

Срок сдачи нового РСВ перенесён с окончания месяца на 25-е число. Раздел 3 необходимо сдавать до 25-го числа по окончании месяца, а полную форму РСВ — до 25-го числа по окончании квартала.

Для уплаты страховых взносов в законе установлены конкретные сроки: предприниматели должны внести платежи в фонды в течение 15 суток с момента исключения из реестра.

Но, ИП на упрощенке теряют право на компенсацию страховых взносов, если они оплачиваются после ликвидации. И что делать, если точный размер страховых отчислений можно узнать лишь после внесения записи в ЕГРИП о ликвидации?

Ответ очевиден: необходимо рассчитать сумму отчислений заранее и перечислить её в фонды до закрытия ИП. Чтобы узнать, какую сумму нужно указать в декларации УСН при закрытии ИП, и самостоятельно вычислите результат, исходя из количества отработанных дней. Не страшно, если сумма окажется неточной – остаток можно будет оплатить позже, а переплаченные средства – вернуть по заявлению.

Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

| Налоги и взносы | Срок подачи |

| Налог на прибыль, если НЕ налоговый агент и не дивиденды иностранному контрагенту | НЕТ |

| НДС | |

| ПСН | |

| НПД (по желанию) | |

| АУСН | |

| Акцизы | |

| НДПИ | |

| Водный налог (по желанию) | |

| Налог на дополнительный доход от добычи углеводородного сырья (по желанию) | |

| Налог на игорный бизнес |

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

В 2023 году организации и ИП будут сдавать налоговые декларации по УСН по итогам прошедшего налогового периода – года. Налоговые декларации нужно будет представлять в налоговый орган по месту нахождения организации или месту жительства ИП. Изменятся только сроки представления деклараций. По новым правилам организации, применяющие УСН, должны представлять декларации не позднее 25 марта, а ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом.

При прекращении предпринимательской деятельности, в отношении которой применялась УСН, нужно будет сдать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором была прекращена такая деятельность.

Если компания утрачивает право на применение УСН, она обязана представить налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено соответствующее право (новая редакция ст. 346.23 НК РФ).

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Нормативный регламент закрытия ИП – общий требования

Механизм прекращения предпринимательства подробно описан в стат. 22.3 Закона № 129-ФЗ. В первую очередь, чтобы инициировать процедуру закрытия, следует подать пакет документов в территориальные налоговые органы по месту проживания гражданина (либо его временного пребывания). При этом заполняется заявление утвержденной формы Р26001, платится госпошлина в сумме 160 руб. Дополнительно прикладываются справки из ПФР о том, что все персонифицированные сведения за сотрудников были сданы в срок.

Отдельные случаи ликвидации ИП описаны в п. 2-6 стат. 22.3. В частности, это закрытие бизнеса по причине принятия судебного решения, смерти гражданина, признания несостоятельности, лишения права на ведение бизнеса и т.д. Если все документы заполнены правильно, сведения достоверны, срок ликвидации не превышает 5 дней (рабочих) от момента подачи данных в ИФНС (стат. 8 Закона № 129-ФЗ).

Относительно деклараций, подать все формы лучше до того, как ИП будет ликвидирован. Но если по каким-то причинам предприниматель не успел отчитаться, налоговики не вправе отказать в ликвидации ИП или в приемке отчетных форм. В случае нарушения законодательных сроков сдачи деклараций, а также при перечислении налоговых платежей с опозданием, налогоплательщику будут предъявлены штрафные санкции. Взыскать штрафы ИФНС может и после того, как предприниматель официально ликвидирует свою деятельность.

Как заполняется нулевая декларация ИП при закрытии

Когда предпринимательская деятельность прекращается, подача нулевок требуется при отсутствии у гражданина доходно-расходных показателей. Однако это утверждение не относится к ЕНВД, так как начисление налога при вмененке ведется из предполагаемой доходности. Также не допускается представление пустых деклараций по ЕСХН, кроме тех предпринимателей, которые занимаются бизнесом первый год.

В случае же отсутствия показателей у ИП на ОСНО следует составить нулевые декларации по ф. 3-НДФЛ и по НДС. Заполнение таких отчетов ничем не отличается от формирования обычных форм. Единственная разница в том, что все строки с цифровыми показателями будут прочеркнуты. Рекомендуется своевременно исполнять обязанности налогоплательщика при закрытии бизнеса, чтобы не отвечать в будущем по долгам перед государством.

Ликвидационная декларация при закрытии ИП на УСН – образец скачать здесь.

В уходящем году ЕНП можно применять по желанию в периоде с 01.06.22 по 31.12.22, а уже с 01.01.23 и далее в 2023 году все налоги для ИП будут оплачивать исключительно на ЕНС, который будет открыт для каждого юридического лица, ИП или предприятия.

Среди плюсов новой системы ее разработчики отмечают:

- упрощение процедуры, ведь налогоплательщику для зачисления средств необходимо будет просто указать свой ИНН;

- уменьшение количества платежек, что обязательно оценят ИП в 2023 году;

- существенное уменьшение количества ошибок при заполнении документов, ведь распределением средств будут заниматься сотрудники налоговой службы;

- снижение нагрузки на информационные системы.

Среди возможных минусов для ИП отмечают необходимость адаптации к новому порядку уплаты налогов и установленную поочередность зачисления. Так, если у ИП есть недоимки, оспариваемые в судебном порядке, они все равно будут погашены при списании средств с единого счета, при чем, эта нежелательная для предпринимателя операция, которую ранее он мог не проводить до решения суда, по новым правилам будет осуществлена в первую очередь.

Декларация при закрытии ИП по УСН в 2022 году

При завершении деятельности ИП должен заполнить, а потом подать ту же форму декларации, которая изначально подавалась при открытии дела. Относительно порядка подачи налоговой отчетности при закрытии ИП, то все зависит от режима налогообложения, в котором предприниматель работал:

- ЕНВД − согласно законодательству РФ подается до 20 числа месяца, идущего за кварталом, в котором ИП прекратил деятельность;

- УСН − можно сдать сразу во время подачи заявления в налоговую о закрытии дела, но не позднее 25 числа следующего месяца после ликвидации ИП;

- ЕСХН − нужно также до 25 числа следующего месяца после закрытия ИП предоставить документ;

- ОСНО (общий) − в этом случае обязательно сдаются две декларации. Первая − по НДС (не позднее 25 числа того месяца, который идет после закрытия дела). Вторая − по НДФЛ (не позднее пятидневного срока после ликвидации предприятия).

Когда нужно сдавать декларацию по усн ип 2022

Крайний срок представления в налоговый орган декларации по УСН для организаций – это 31 марта года, следующего за отчетным. То есть, за 2022 год декларация должна быть представлена в срок до 31 марта 2022 года. Однако, в 2022 году 31 марта приходится на воскресенье, то есть выходной день.

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером, а при помощи канцелярской скрепки.

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Налоговый период — месяц

Месяц является налоговым периодом для следующих налогов:

- акцизы (ст. 192 НК РФ);

- налог на добычу полезных ископаемых (ст. 341 НК РФ);

- налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

| Период прекращения организации путем ликвидации или реорганизации | Последний налоговый период |

| До конца месяца | Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения |

| Организация создана и прекращена в одном календарном месяце | Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

Похожие записи:

- Медицинская справка 003-В/у для ГИБДД: быстро и просто

- Министерство труда и социальной защиты Республики Крым информирует

- Порядок предоставления отпуска работающим пенсионерам

Источник: kfc51.ru

Как сдавать отчетность при закрытии обособленного подразделения

Более подробно тему мы разбирали в другой статье. Юридические и организационные аспекты ликвидации читайте в материале «Закрытие обособленного подразделения».

Перевод и увольнение персонала

До осуществления ликвидации придется определиться, что делать с персоналом: переводить или увольнять. Пока сотрудники числятся, необходимо начислять заработную плату и сдавать отчетность.

- Если ОП находится в одной местности с компанией, то необходимо предложить сотрудникам аналогичные и другие вакансии, имеющиеся в этой местности. Работу в другом населенном пункте предложить нужно, только когда это предусмотрено трудовым, коллективным договором или соглашением.

Не нашлось ничего подходящего, работник отказался от предложенных ему вакансий – увольняем по п. 7 части 1 статьи 77 ТК. При этом сотрудник получает выходное пособие в сумме двухнедельного среднего заработка (ст. 178 ТК РФ).

Важно! Проверьте трудовой договор – какое указано место работы. От этого зависит алгоритм увольнения или перевода.

- предупреждение персонала не менее чем за два месяца до события;

- при увольнении выплачивается выходное пособие;

- до трудоустройства (на период, пока работники состоят на учете в центре занятости населения) финансовая поддержка – сохранение среднего заработка (не более чем три месяца и учитывая выходное пособие).

Конечно, можно с согласия работников перевести их в другой филиал, уволить по собственному желанию (к примеру, сотруднику предложили должность в другой компании) или соглашению сторон. Трудовой кодекс не запрещает это делать, главное, не оказывать давление и не вводить сотрудников в заблуждение. Когда все формальности соблюдены, деятельность прекращается.

Сообщение в налоговую

Процедура извещения инспекции о прекращении деятельности зависит от вида подразделения.

Филиал или представительство:

- Проверяем, включены ли сведения в устав. Нет – переходим к пункту 2, да – вносим изменения в учредительные документы, заполняем и сдаем форму Р13001 для обновления ЕГРЮЛ, не забываем оплатить пошлину, если документы сдаются не в электронном виде через личный кабинет с ЭЦП.

Обратите внимание! Когда в отношении налогоплательщика проводится или инициирована выездная налоговая проверка, то до ее окончания ОП не снимается с учета.

Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение. Срок аналогичный.

Рекомендуется до завершения процедуры сдать все отчеты. После ликвидации передача станет невозможной, налоговый орган откажет в принятии документов, основываясь на снятии с учета налогоплательщика.

Как и куда сдается отчетность

Разберем этот вопрос применительно к виду налога или системе налогообложения, в каждом случае правила отличаются.

УСН и ЕСХН

Декларации по единому налогу (УСН) и единому сельхозналогу (ЕСХН) сдаются в общем по всей организации.

Налог на прибыль

По НК компания, имеющая обособки, должна предоставлять декларации в целом по организации (включая данные подразделений) и отдельно по месту нахождения ОП (п. 1 статьи 289 НК РФ). При этом налог уплачивается в федеральный и региональный бюджет. Федеральная часть никак не разбивается, а вот региональная платится по каждому ОП.

По нескольким подразделениям, расположенным в одном субъекте РФ, назначив одно ответственное, можно рассчитывать налог совместно, аналогично подавать декларации. Для этого в ИФНС направляется уведомление до 31 декабря года, предшествующего отчетному году.

Если закрывается ответственное ОП, нужно не только уведомить инспекцию о его ликвидации, но и сообщить о выборе нового представителя, через которого будет происходить уплата налога и подача отчетности. При закрытии одного из нескольких подразделений сообщите только об изменении их количества (п. 2 статья 288 НК).

Обратите внимание! Если компания на ОСНО закрыла последнее представительство (филиал) и не собирается открывать их в дальнейшем, то с 1 января следующего года, при условии подачи заявления до 31 декабря текущего, имеет право применять упрощенную систему налогообложения.

НДС

Как и при едином налоге на УСН, декларация подается в целом по компании. При этом в счет-фактуре или УПД указываются КПП и адреса подразделений. После прекращения их деятельности проследите за отсутствием ошибок в выставляемых документах.

Транспортный, земельный, имущественный налоги

Начиная с периодов 2020 года отменены расчеты по транспортному и земельному налогам. За прошлые периоды отчеты по-прежнему нужно подавать по месту регистрации имущества. Если имущество ликвидированного ОП выбыло позднее (продано, передано в погашение обязательств контрагентам и т.п.), то отчитаться придется организации, с указанием ОКТМО бывшего ОП.

Если имущество осталось, то продолжаем по нему уплачивать налоги до момента выбытия. Аналогично стоит поступать с расчетами по налогу по имущество. Однако это справедливо только в отношении недвижимости.

С движимым имуществом немного другая схема: согласно статье 384 НК РФ по ОП, не имеющему отдельного баланса, отчеты сдает головная организация.

За налоговый период (год) с 2020 года есть возможность предоставлять единую декларацию по имуществу, расположенному в одном субъекте РФ, при условии что оно отвечает нескольким требованиям: база по налогу определяется исходя из среднегодовой стоимости, не установлены нормативы отчислений в местные бюджеты и налогоплательщик заявил о своем намерении до 1 марта отчетного года в налоговый орган субъекта, в котором состоит на учете по объектам недвижимости (п. 1.1 статья 386 НК).

РСВ

Расчет по страховым взносам сдается в общем по организации, если его подразделения не выделены на отдельный баланс и не обладают правами по расчету и выплате доходов сотрудникам.

Важно! Наделение полномочиями на расчет и выплату вознаграждений в пользу физлиц требует подачи сообщения ИФНС о выбранном ОП в течение одного месяца со дня принятия соответствующего решения (пп. 7 п. 3.4 статьи 23 НК РФ).

При наделении правом такого расчета (обязательно необходим расчетный счет в банке) РСВ сдается по месту нахождения ОП. Последний отчет подается с указанием кода 9 на титульном листе в строке «Лишение полномочий (закрытие) обособленного подразделения». В дальнейшем, если потребуется представить уточненные расчеты, они подаются организацией, но с кодом 9 и КПП недействующего ОП.

4-ФСС

Расчет сдается по месту регистрации подразделения только в случае, когда соблюдены все три условия:

- Отдельный баланс.

- Наделение полномочиями по расчету и выплате доходов физическим лицам.

- Есть открытый расчетный счет в банке.

Обратите внимание! Чтобы самостоятельно отчитываться, ОП должно встать на учет как страхователь в своем филиале ФСС.

Действуют те же правила, как для РСВ: после закрытия отчетность подается «головой». Во всех остальных случаях расчет 4-ФСС сдается один за всех.

2-НДФЛ и 6-НДФЛ

Независимо от полномочий филиала, представительства или любого другого подразделения, расчет 6-НДФЛ и справки 2-НДФЛ сдаются по каждому отдельно. Точнее, сдавались до 2020 года. Начиная с 1 января 2020-го можно выбрать одно уполномоченное из нескольких ОП, если они находятся в границах одного муниципального образования. Уведомить об этом ИФНС нужно до 1 января того года, с начала которого будет действовать новый порядок.

Необходимо известить инспекцию о закрытии ответственного подразделения, назначить новое. Если налогоплательщик применяет патент, то подает справки и расчеты, уплачивает НДФЛ по месту ведения деятельности (п. 7 стать 226 НК).

После ликвидации отчетность сдается головной организацией, при этом на титульном листе расчета указывается:

- ОКТМО закрытого ОП.

- В строчке «Форма реорганизации (ликвидации)» — 0 (по приложению № 4 к порядку заполнения).

- ИНН/КПП реорганизованной организации — ИНН «головы» и КПП прекратившего работу подразделения.

СЗВ-М и СЗВ-СТАЖ

Если подразделение, как и в случае с РСВ, наделено правом начислять и выплачивать доходы физлицам, имеет отдельный расчетный счет, то оно встает на учет в ПФР (пп. 3 п. 1 статьи 11 Федерального закона № 167-ФЗ). Регистрация происходит автоматически на основе данных реестра ФНС (после внесения сведений в ЕГРЮЛ).

После того как произошла ликвидация, все сведения предоставляет непосредственно организация.

Сверка расчетов до и после

Сверку проводить необязательно, но, учитывая запутанный процесс работы, особенности сдачи отчетов, уплаты налогов и взносов, так гораздо легче разобраться с платежами.

Почему я рекомендую дублировать сверку и проводить ее до и после ликвидации? «До» всегда идут какие-то движения, ФНС может не успеть занести в программу представленные отчеты, и в сверке будут неполные данные.

Важно! При перечислении налогов, кроме региональных, по закрытому ОП, нужно оплатить долг в инспекцию «головы», с указанием ОКТМО и КПП недействующего подразделения. С неверными реквизитами средства «зависнут» как невыясненные, придется писать заявление на уточнение.

Обмен между инспекциями идет из рук вон плохо. Сведения теряются, передача затягивается, данные отправляются с ошибками. Поэтому, получив требование с недоимкой, имея на руках платежные поручения и уверенность в верности платежей, пишите ответ с приложением подтверждающих документов в ИФНС как можно быстрее.

Если последует повторное требование или в худшем случае блокировка счета – подавайте жалобу начальнику инспекции, при отсутствии реакции – в вышестоящее Управление.

Источник: assistentus.ru