Как будут списывать налоги при нехватке средств на ЕНС: новые правила с мая 2023 года

Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП).

Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Как НЕ платить налоги на ИП ?

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ − с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы − с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Распределение и зачет ЕНП в программе «1С:Бухгалтерия 8» ред.3.0

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

- если на дату уплаты ЕНП на ЕНС числится недоимка по налогам и/или штрафные санкции, то они сразу погашаются на указанную дату исходя из суммы документа уплаты (недоимка по НДФЛ налогового агента погашается в первую очередь);

- если на дату отражения недоимки по налогам и санкций числится переплата, то недоимка и санкции также погашаются на указанную дату исходя из суммы документа уплаты (НДФЛ налогового агента − в первую очередь);

- начисленные текущие налоги не учитываются до наступления 28-го числа. После 28-го числа неуплаченные налоги становятся недоимкой;

- НДФЛ налогового агента после 30.06.2023 включается в последовательность зачета по НК РФ сразу на дату возникновения обязанности по уплате, не дожидаясь 28-го числа (п. 7 ст. 78 НК РФ в ред. Закона № 196-ФЗ).

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

- 10-го числа уплачен ЕНП в сумме 500 руб.;

- 15-го числа «Операцией по ЕНС» начислены пени в сумме 100 руб.;

- 20-го числа сформировано уведомление об исчисленной сумме НДФЛ налогового агента в размере 500 руб. по сроку уплаты 28-го числа текущего месяца;

- 25-го числа сформировано уведомление об исчисленной сумме страховых взносов с заработной платы работников в размере 500 руб. по сроку уплаты 28-го числа текущего месяца;

- 28-го числа уплачен ЕНП в сумме 200 руб.;

- последним числом месяца выполняется регламентная операция «Зачет аванса по единому налоговому счету».

Период 01.01.2023–28.05.2023

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

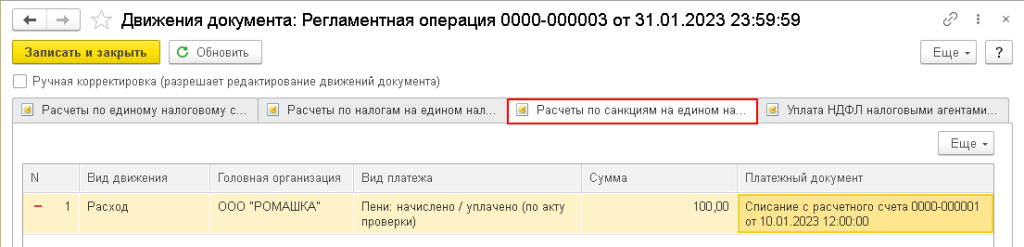

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

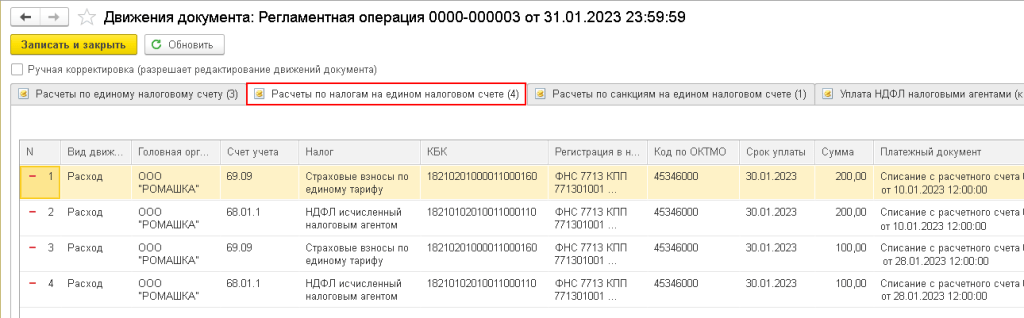

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

- по документу оплаты от 10-го числа доступно 400 руб., зачитывается по 200 руб. на НДФЛ агента и страховые взносы по работникам организации;

- по документу оплаты от 28-го числа доступно 200 руб., зачитывается по 100 руб. на НДФЛ агента и страховые взносы по работникам организации.

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Период 29.05.2023–29.06.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

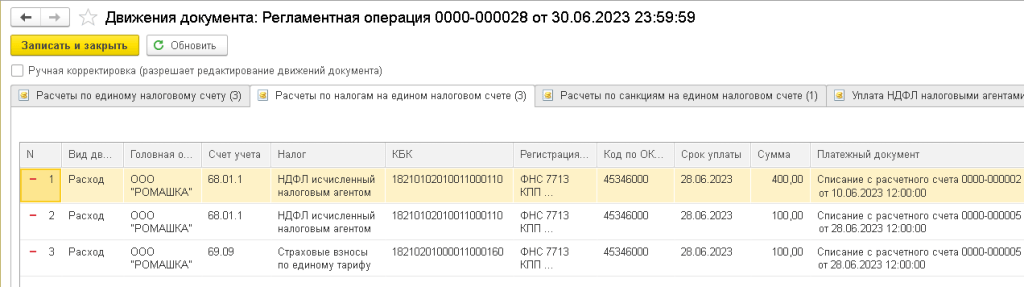

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

- по документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.;

- по документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

После 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

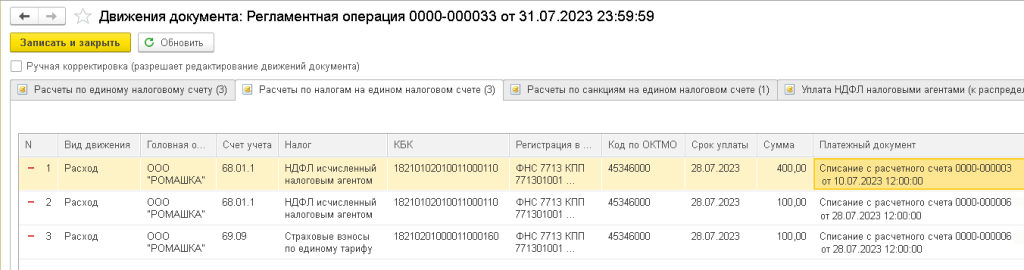

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

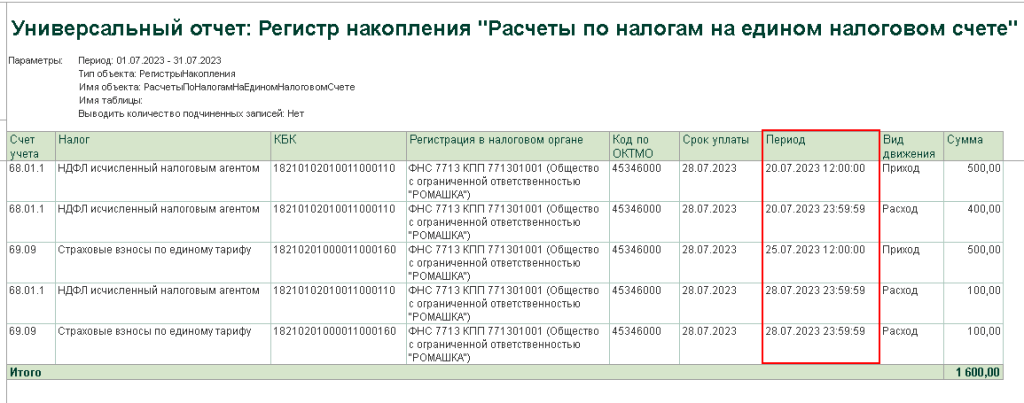

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

ФНС разъяснила порядок автоматических списаний налогов с граждан

ФНС реализует новый механизм — «проактивный порядок уплаты налогов», автоматически списывая деньги с виртуальных кошельков, стало известно Forbes. Это улучшает положение налогоплательщиков, считают налоговики. Часть юристов сочли механизм спорным

Налоговая вправе автоматически списать в бюджет деньги с виртуального кошелька гражданина после отправки уведомления о необходимости заплатить налоги. Нюансы работы нового механизма расчетов с государством, Единого налогового счета (ЕНС), разъяснил Forbes представитель Федеральной налоговой службы (ФНС).

С 2023 года идет реформа автоматизации уплаты налогов. Теперь все платежи аккумулируются на одном виртуальном кошельке — налоговом счете физлица, индивидуального предпринимателя (ИП) или компании. Далее налоговая сама распределяет деньги в счет уплаты разных налогов. Узнать о состоянии своего ЕНС можно в личном кабинете на сайте ФНС.

Если в кошельке отрицательное значение, значит есть задолженность перед бюджетом. Положительная сумма может появиться по двум причинам: в результате переплаты по налогам или получении налогового вычета (за покупку жилья, выплату ипотеки, образование, лечение, физкультурно-оздоровительные услуги, взносы на индивидуальный инвестиционный (ИИС) и пенсионный счета и т. д.). Эти деньги налоговая может списать после отправки уведомления о необходимости заплатить налоги.

Этот механизм — сервисное решение, отмечает ФНС. Если раньше, получив уведомление в личном кабинете на сайте ФНС или заказным письмом, плательщик должен был сам переводить деньги через сайт или банк, то теперь налоговое списание произойдет автоматически. Таким образом, будет реализован «проактивный порядок» уплаты налогов, отмечает ФНС. При этом бюджет получит только ту сумму, которую гражданин должен оплатить на основании налогового уведомления. Все, что выше этой суммы, продолжит храниться на виртуальном кошельке.

Условно, если у человека на налоговом счете 10 000 рублей, ему придет уведомление о необходимости заплатить налоги на 8000 рублей, то эти 8000 рублей будут списаны в счет погашения обязательств из средств на счете, приводит пример партнер адвокатского бюро города Москвы «Щеглов и Партнеры» Дмитрий Сурков. Механизм списаний с ЕНС, вероятно, создан, «чтобы человек не бежал скорее возмущаться и писать письма, что у него переплата и какие еще уведомления могут быть в его адрес», рассуждает эксперт.

Материал по теме

Если средств на счете не хватает, чтобы полностью погасить обязательства по всем налогам, они будут погашаться частично. «А при нескольких неисполненных обязанностях погашение осуществляется пропорционально», — пояснила ФНС.

Наличие положительного сальдо на счете может уберечь плательщика от ответственности за несвоевременную уплату налогов. Если у него есть непогашенные обязательства до наступления срока уплаты имущественных налогов (1 декабря), то деньги, перечисленные на оплату предстоящих обязательств, будут списаны на погашение более раннего долга. «Это избавит налогоплательщиков от начисления пени», — пояснили в ФНС.

Налоговая и раньше учитывала, есть ли у гражданина переплата по налогам, определяя его обязательства. Инспекция уменьшала сумму к уплате на размер переплат, если ранее гражданин не подавал заявление об их зачете или возврате. То есть и до внедрения ЕНС суммы переплат (аналог положительного сальдо в виртуальном кошельке налогоплательщика) сразу учитывались в счет соответствующих обязательств, пояснил представитель ФНС.

«Такие списания вполне обоснованы, ничего экстраординарного в них нет», — прокомментировал Forbes управляющий партнер юридической компании Enterprise Legal Solutions Юрий Федюкин. По мнению управляющего партнера Taxadvisor Дмитрия Костальгина, механизм автосписаний направлен на ускорение сборов налогов в бюджет.

Деньги будут списывать в день отправки уведомления, а не в день дедлайна по уплате налогов — 1 декабря, подчеркивает эксперт. Налоговая направляет уведомления не позднее 30 дней до срока уплаты налогов. В случае с имущественными налогами уведомления приходят до 1 ноября, и у граждан есть месяц, чтобы заплатить. Порядок с автосписанием «лишает граждан права самим решать, как и когда распорядиться собственными средствами», категоричен Костальгин. «Налогоплательщик даже не может среагировать, так как налоговая сможет проводить списания без его ведома, — говорит эксперт. — Кроме того, возникает своего рода неравенство — те, у кого нет денег на счете, будут вправе сами решать, когда платить налоги. Те же, у кого положительное сальдо, будут лишены такого права».

С такой оценкой не согласен Минфин. «Обязанность по уплате налогов по налоговому уведомлению возникает у налогоплательщика со дня получения уведомления», — подчеркивается в ответе ведомства на запрос Forbes. 1 декабря — это именно предельный срок, когда налог должен быть уплачен, указывает Минфин. «Поэтому рассматриваемое положение о зачете не выходит за рамки существующей у налогоплательщика обязанности по уплате налогов по налоговому уведомлению с даты его получения», — считает ведомство.

Источник: www.forbes.ru

Как списать налоги и закрыть ип если оно не один день не работало

Добрый день. Когда то было открыто Ип. Планы рухнули и я забеременела. Ип не работало вообще. Человек уполномоченный сказал что все закрыл.

Как выяснилось ничего не закрыто и мне набежали налоги. Как списать налоги и закрыть ип если оно не один день не работало

14 марта, 18:44 , раиса, г. Махачкала

Ответы юристов

Антон Зачесов

Юридическая компания «ADVISORYSERVICE», г. Москва

рейтинг 8.6

Общаться в чате

Для того чтобы прекратить деятельность в качестве ИП необходимо подать соответствующее заявление и оплатить государственную пошлины для этого достаточно только паспорта.

Одновременно с этим или сразу после этого нужно подать нулевую налоговую декларацию.

Ваша задолженность образовалась не по налогам, а по страховым взносам ИП за себя которая оплачивается в любом случае независимо от того ведётся деятельность или нет если доход или нет.

Просто так списать данную задолженность невозможно, только в рамках процедуры банкротства, но это отдельная тема.

В любом вопросе важен индивидуальный подход и внимание к деталям, мы можем все обсудить в чате и вместе прийти к успешному решению.

15 марта, 03:52

Похожие вопросы

Я купила дом 22.08.22 мне не одна квитанция не пришла на воду. Я ее естественно не оплачивала. Сегодня моей соседке сказали если я не оплачу 10600 на меня подадут в суд как быть?

Вчера в 21:54 , вопрос №3836736, Столярова Оксана Юрьевна, г. Москва

Предпринимательское право

Здравствуйте хотел бы у вас узнать у меня плохая кредитная история обратился за помощью в одну организацию они предлогают открыть ИП или Ао взять кредит а потом закрыть ип есть ли такая практика и какие подводные камни могут быть и вообще не мошеннические это деиствия

Показать полностью

Вчера в 07:52 , вопрос №3835757, СЕРГЕЙ, г. Курск

Семейное право

Здравствуйте. В 2018г. приобрела квартиру в ипотеку , в этом же году познакомилась с мужчиной, с которым состояла в отношениях с 2018 г. по январь 2023г. Он из другого города. Приезжал на 2-3 дня в неделю. Встречались в доме моих родителей 3 месяца, затем он добровольно снял квартиру в моем городе, где продолжились наши встречи.

В течении 8 месяцев мы продолжали встречаться на съёмной им квартире , затем по его настоянию переехала туда со своими несовершеннолетними детьми, где прожила 1г. 6 мес.

Бывший сожитель стал намекать, что съем жилья обходится дороговато (15 тыс + свет, вода), что надо переехать в купленную мной квартиру, обосновывая тем, что она находится близко от его города, в котором он проживал и работал. Настойчиво уговаривал выйти за него замуж, лишить прав биологического отца моих детей, чтобы я дала ему право удочерить их официально.

На этом фоне мы поругались, что я отказалась переехать, не общались 2 месяца. За это время я приняла решение купить ещё одну квартиру в своём городе с первоначальным взносом (за собственные наличные средства) в ипотечный кредит. Снова помирились и бывший сожитель предложил помощь с ремонтом в моей квартире ( обычный косметический ремонт).

Некоторые стройматериалы он приобретал за собственные средства. Ремонт в основном делали с ним своими руками : поклейка обоев и стеновых панелей, выравнивание пола, покрытие пола ламинатом и линолеумом.

Заказали мебель под размеры моей квартиры (шкаф в спальню и шкаф в зал, детский письменный стол, полку для учебников, тумбу под обувь и вешалку для верхней одежды) — общей стоимостью около 50 тыс. Так как заказывал и забирал материалы он, соответственно чеки о покупке на мебель у него на руках есть.

Но, я ему давала наличные деньги на мебель в день его отъезда, которые он положил на свою карту + сделала перевод на 8 тыс. рублей ( Есть аудиозапись, где он признает, что я ему давала наличные деньги на мебель). Так прошло ещё 2 года наших с ним отношений. За все это время он делал денежные переводы добровольно, по 5-10- 15 тыс. рублей в месяц на продукты.

За ипотеки моих квартир и за коммунальные услуги он не платил. В последствии приняла решение расстаться с человеком, так как он начал пить, вести себя неадекватно, оскорблять, продолжал требовать выйти за него замуж и переехать в мою квартиру, купленную в 2018г., которая расположена в 30 мин. езды от его города (он все это время жил со своими детьми у своей мамы в доме, хотя у него была собственная квартира, которую он сдавал).

В итоге он стал угрожать, что со мной будут разбираться люди из 90-х, чтобы я продавала свою квартиру и отдала ему все, что он на меня потратил + его имущество ( приобретённое со мной в отношениях : холодильник, морозильный ларь, кухонный стол, телевизор, что я вернула ему под расписку, что он не имеет претензий). Требует мебель, утверждая, что чеки у него на руках, я ему не давала наличных денег.

Примерно 2 года назад, я попросила у него взаймы 80 тыс. рублей, о чем свидетельствует переписка в ватсап. Но в дальнейшем он сказал, что возвращать ему ничего не нужно. Теперь он утверждает, что это долг, я ему обязана его вернуть + мебель. Писала на него заявление в полицию, об угрозе и вымогательстве денег. Дело не возбудили, сказали ( » нет тела, нет дела»).

Писала жалобу на горячую линию росгвардии, в которой он работает сотрудником. В ответном письме было указано, что провели с ним беседу, на этом все. После расставания пошел 9 — й месяц, он все это время оскорблял, вымогал деньги, выдумывал истории, что якобы у его сына обнаружили онкологию и ему необходимо с ним срочно лететь в частную клинику на операцию.

То ему самому отрезали руку, он не может работать полноценно. Я ему писала неоднократно, чтобы он обращался в суд, потому что если даже отдать ему 80 тыс, он бесконечно потом будет вымогать дальше. В итоге он обратился к адвокату в моем городе, будет подавать на меня в суд иск об неосновательном обогащении. Имею ли я право ознакомиться с иском до передачи его в суд?

Со слов его адвоката, в иске требование вернуть его мебель + долг 80 тыс. Необходимо ли мне нанимать юриста? Могу ли я сама отстоять свои права, если у меня в подтверждение есть переписка, аудиозаписи. В связи с его гнетом за все эти месяцы, у одной из дочек ( как сказали врачи) начала страдать психосоматика.

Нас даже направили в Санкт — Петербург на обследование, где также подтвердили слова, о том что ребёнку нельзя волноваться и переживать лишний раз. Ребенку становится плохо, если она слышит разговоры о нем. Обеих дочерей начинает трясти только при упоминании его имени.

Неделю назад я повторно отправила письмо с жалобой на бывшего сожителя в Росгвардию, со мной уже официально связался майор полиции, который проводит служебную проверку по моей жалобе. Попросил отправить ему на электронную почту аудио и ватсап сообщения с его оскорблениями и вымогательство денег. Проверка ещё не завершена.

Показать полностью

Вчера в 03:51 , вопрос №3835509, Светлана, г. Южно-Сахалинск

Недвижимость

Добрый день. Столкнулся с такой ситуацией, проживаю в г. Ухта, есть доля квартиры в г. Воркута. Хотел оформить дарственную, собрал все документы, отдал документы на сделку. Нотариус на сл.день звонит и говорит по выписке из ЕГРН на мне есть ограничение от 2017года. На мне нет ни одного действующего ИП, все окончены. Позвонив приставу, вот уже месяц не могу добиться ответа.

Так как нахожусь в другом городе .прийти на прием не могу ,дозвониться очень тяжело до них. За месяц дозвонился 4 раз и 2 раза он мне сам звонил, отправлял письма ему. Он не может понять что это за ИП . Как мне быть, как можно узнать что и какой номер ИП ,если в выписке ЕГРН не показывает. Написано только Выписка из ФССП номер:3489551419 от 22.11.2017. От этого числа у меня было только одно ИП и я приставу номер предоставил, но он говорит что это ИП закрыто и ограничений никаких нет

Показать полностью

06 сентября, 14:05 , вопрос №3834830, григорий, г. Ухта

Предпринимательское право

Дарение коммерческой недвижимости между родственниками. Ситуация: Сестра возвела нежилой мансардный этаж. Хочет подарить родному брату. Конкретно этот этаж в предпринимательской деятельности не использовался, да и в принципе если оформить дарение в течение пары недель с момента возникновения права, будет ли такая операция облагаться налогом? Сестра и брат оба ИП УСН.

На сегодняшний день это еще самострой, идёт процесс оформления документов. Как доказать, что не использовался в предпринимательской деятельности — приложить фотоотчет голых стен.

Источник: pravoved.ru