ИП на УСН 6%. Заключен агентский договор в 1С 8.3. Мы агенты. Все участники договора работают без НДС.

Создав комитенту отчет о продажах, сумма вознаграждения не попала в КУДиР

Подскажите, пожалуйста, почему?

Все оплаты поставщикам и от покупателей проведены. Остатки по складу тоже в порядке.

Веду еще одного предпринимателя агента, который находится на УСН 15%. Все прекрасно проводится без каких-либо проблем.

Оцените, пожалуйста, данный вопрос:

(1оценок, среднее: 1,00из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

ВОЗНАГРАЖДЕНИЕ ПОСРЕДНИКА – ДОХОД? УСН: ДОХОД ИЛИ НЕ ДОХОД?

Вам будет интересно

Дата публикации: Мар 15, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(1оценок, среднее: 1,00из 5)

Размещено пользователем:

Все комментарии (15)

lenchalev1978 Мар 16 2017 — 13:19

Последовательность:

1) Поступление комиссионного товара

2) Реализация

3) Поступление денежных средств в кассу от контрагента, которому мы реализовали товар (в ПКО указывается, что это доход комитента)

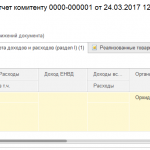

4) Отчет комитенту, в котором заполняется дата поступления платежа, проданный товар и сумма вознаграждения удержанная из суммы перечисляемой комитенту. (Сам % вознаграждения и условия заполнены в договоре с комитентом(принципалом) на продажу)

Елена Куракова Profbuh8.ru Мар 22 2017 — 17:38

Добрый день! В документе “Отчет комитенту” на закладке Главное указываются параметры расчета комиссионного вознаграждения в бухгалтерском учета. На закладке Расчеты данного документа есть поле Доходы УСН (вознаграждение) – именно в нем следует указать сумму вознаграждения, принимаемую в доход по УСН.

Расходы по агентскому договору. Налоговый учёт у агента | РУНО

Елена Куракова Profbuh8.ru Мар 22 2017 — 17:39

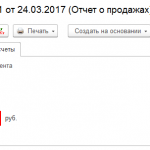

Движения документа

lenchalev1978 Мар 23 2017 — 05:05

Спасибо большое за подсказку)))

Единственное, что я не сделала, не заполнила в закладке”расчеты” сумму принимаемую к доходам. Я одного понять не могу: почему, когда я заполняю отчеты комитентам у другого ИП на УСН, но с объектом доходы – расходы, доход встает автоматически (без заполнения закладки “расчеты”). В 1С бухгалтерии для УСН с объектом Доходы эти отчеты заполняются по-своему?

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 — 12:03

Елена, В 1С оформляем по указанному выше алгоритму. По поводу автоматического заполнения – проверьте, пожалуйста, поле Договори там закладка Комиссионное вознаграждениеи Способ расчета.

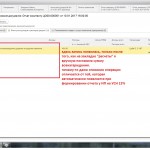

lenchalev1978 Мар 24 2017 — 04:38

Здравствуйте, Мария!

Все везде заполнено. Я работаю с этими отчетами довольно давно, но на УСН 15%, а сейчас еще и на УСН 6%. Вот тут и появились отличия. Я просто не могу понять почему сумма вознаграждения не заполняется автоматом. Скрины приложены

Источник: profbuh8.ru

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Выплата посреднических вознаграждений при УСН

Опубликовано 4 февраля 2008 автором Usn.su

Налогоплательщики могут учесть в целях налогообложения расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения. Об этом сказано в подпункте 24 пункта 1 статьи 346.16 Налогового кодекса РФ.

А когда признается такой расход в целях налогообложения? Конечно, по факту оплаты и оказания услуги. Датой исполнения посреднического договора будет дата подписания отчета комиссионера. Если же вознаграждение уплачено после утверждения отчета, расходы учитывают в день перечисления.

Пример

Организация, работающая по упрощенной системе, передает товар на реализацию по договору комиссии другой фирме.

25 февраля 2006 г комиссионер полностью реализовал товар. Выручка (118 000 руб.) поступила на его расчетный счет 28 февраля. Тогда же после удержания комиссионного вознаграждения в размере 11 800 руб. (в том числе НДС -1800 руб.) оставшаяся сумма перечислена комитенту. Отчет комиссионера утвержден 1 марта.

В Книге учета доходов и расходов были сделаны соответствующие записи:

РегистрацияСумма №п/пДата и номер первичного документаСодержание операцииДоходы — всегов т. ч. доходы,

учитываемые

при исчислении

налоговой базыРасходы — всегов т.ч. расходы,

учитываемые

при исчислении

налоговой базы1234567 70 Отчет комиссионера от 01.03.2007 Уплата комиссионного вознаграждения 10 000-00 71 Отчет комиссионера от 01.03.2007 Списание НДС по комиссионному’ вознаграждению 1800-00

Гражданский кодекс Российской Федерации (ст. 976, 994, 1009 и 1011) наделяет комиссионера (агента, поверенного) правом в целях исполнения соответствующего договора заключить договор субкомиссии (передоверия поручения, субагентский договор) с другим лицом. В указанных случаях по названным договорам комиссионер (агент, поверенный) приобретает в отношении субкомиссионера (субагента, передоверенного) права и обязанности комитента (принципала, доверителя).

В том случае, если организация, применяющая упрощенную систему налогообложения, приобретает в отношении субкомиссионера (субагента, передоверенного) права и обязанности комитента (принципала, доверителя), она вправе учесть в целях налогообложения расходы на выплату вознаграждений по договорам субкомиссии (передоверия поручения, субагентским договорам). К такому выводу пришли чиновники Минфина России в письме от 25 августа 2006 г. № 03-03-04/4/141.

Запись опубликована автором Usn.su в рубрике Мастер-класс с метками Расходы, Учет при УСН. Добавьте в закладки постоянную ссылку.

Источник: usn.su