При применении упрощенной системы налогообложения (УСН) объектом налогообложения могут быть доходы организации либо доходы за вычетом расходов. Рассмотрим, как избежать ошибки и правильно отразить некоторые виды доходов и расходов в 1С 8.3 для того, чтобы правильно заполнить КУДиР.

Как определяются доходы при УСН

«Упрощенцами» доходы определяются по кассовому методу и попадают в КУДиР 1С следующим образом:

- На дату поступления денежных средств на банковский счет или в кассу, при этом аванс также является доходом.

- На дату получения иного имущества, работ, услуг, прав. Например, расчет бартером является доходом при УСН.

- На дату погашения задолженности покупателем иным способом. Например, взаимозачет является доходом при УСН (п. 1 ст. 346.17 НК РФ).

Два последних случая – это также доход для УСН. Об этом не стоит забывать, когда производится, например, корректировка задолженности. В этом случае нужно делать вручную записи в КУДиР по неденежным движениям, которые образуют доход для «упрощенцев».

Учитывать ли комиссию за эквайринг при расчете налогов

Доход при УСН попадает в КУДиР и включается в налогооблагаемую базу. Доходы попадают в графу 4 «Доходы» Раздела 1 Книги учета доходов и расходов.

В доходах сумма выручки учитывается на день зачисления денег на расчетный счет в силу Письма УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515.

Доходы при получении оплаты за товар при УСН 1С 8.3

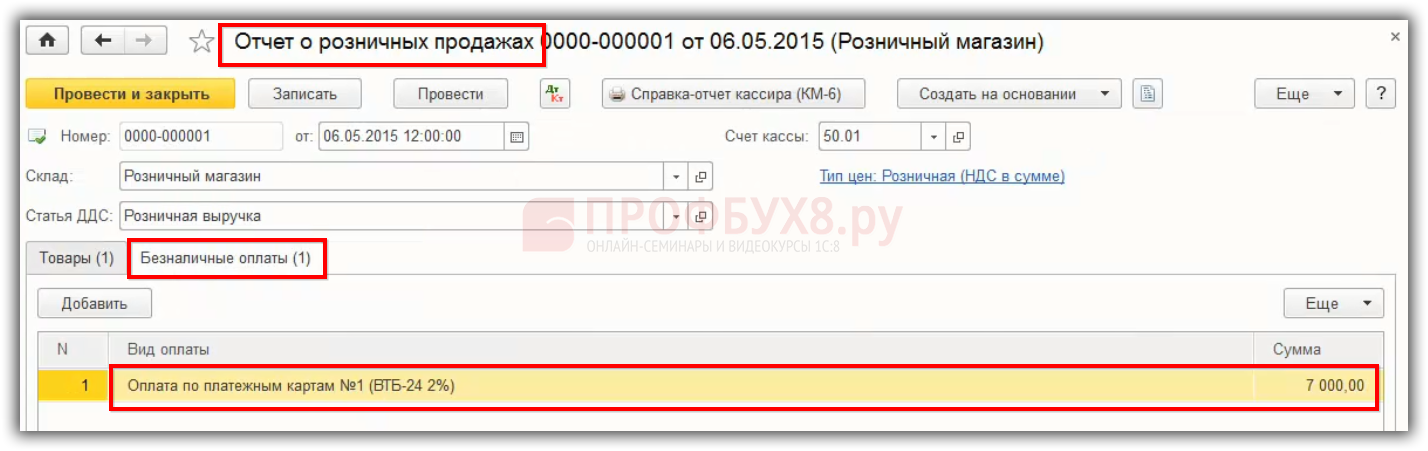

При розничной торговле за товар покупатели могут рассчитываться банковской карточкой. В 1С 8.3 данная операция утверждается в документе «Отчет о розничных продажах» на закладке «Безналичные оплаты»:

Для «упрощенцев» доходом будет считаться общая суммы дохода. Следует учесть, что сумма оплаты, которая приходит на расчетный счет из банка, приходит за минусом комиссии, которую банк снимает за эквайринг.

В КУДиР необходимо проверить, чтобы попала общая сумма дохода, без учета удержанной комиссии, то есть вся сумма, которую заплатил покупатель со своей карты. Таким образом, если оплата из банка приходит за минусом комиссии, то в КУДиР необходимо отразить полную сумму дохода, не вычитая банковскую комиссию.

Для того чтобы в 1С 8.3 в КУДиР попала правильная сумма по оплате, в «Отчете о розничных продажах» необходимо правильно заполнить информацию о платеже банковской карточкой. Главное, чтобы при поступлении денег на расчетный счет в банковской строке документа «Поступление на расчетный счет» был вид операции «Поступления от продаж по платежным картам и банковским кредитам». Тогда программа 1С 8.3 автоматически включит правильно в графу «Доходы» всю общую сумму оплаты, а не только ту сумму, которая поступила на расчетный счет за минусом комиссии.

Более подробно как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по платежным картам либо через платежных агентов рассмотрено в статье “Как отражать доходы при УСН в 1С 8.3“.

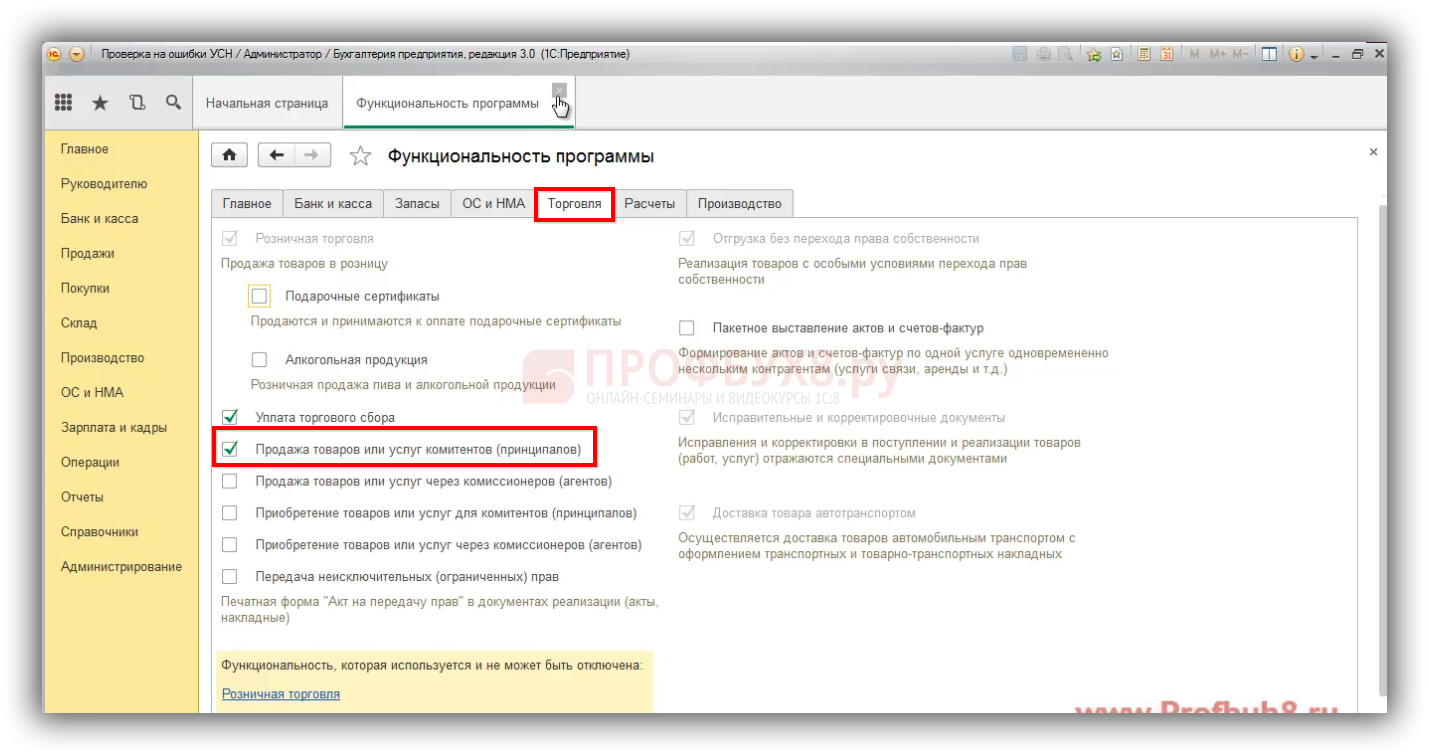

Доходы от посреднических сделок при УСН в 1С 8.3

Если «упрощенец» является посредником, то в «функциональности» программы 1С 8.3 на закладке «Торговля» устанавливаются галочки по осуществлению посреднической деятельности в виде комиссионера:

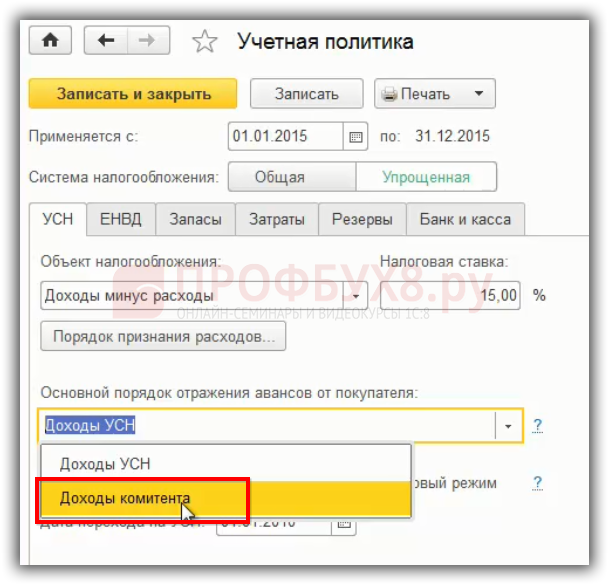

Тогда в Учетной политике по УСН идет настройка «Основной порядок отражения авансов от покупателя». Таким образом, если в организации при УСН наибольшее количество операций связанны с комиссионной торговлей, то есть доход организации – это доход комитента, то в этом случае в 1С 8.3 отражаются доходы комитента:

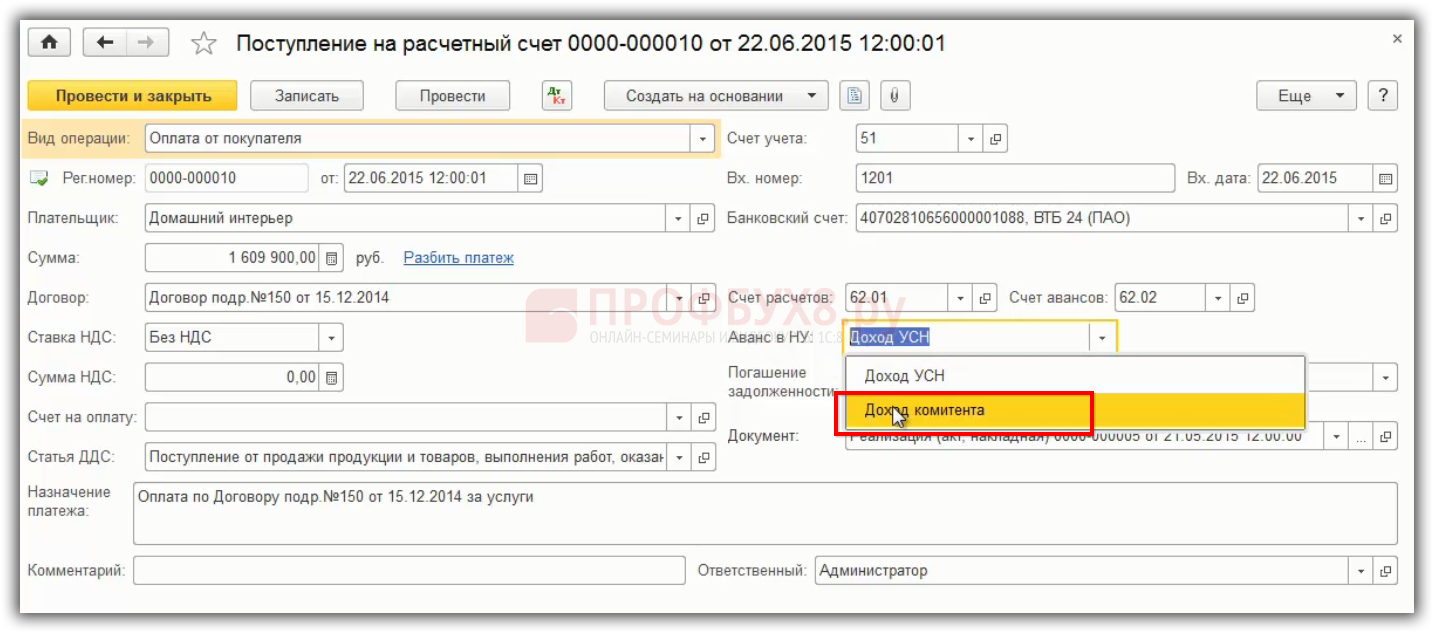

В 1С 8.3 в банковских выписках «Поступление на расчетный счет» доход комитента отражается в поле «Аванс в НУ»:

Если в поле «Аванс в НУ» отражается «Доход комитента», то этот доход не попадает в КУДиР, потому что это доход комитента, и он не должен попадать в налогооблагаемую базу.

Если «упрощенец» является посредником (комиссионером), то доходом будет являться только вознаграждение от посреднической деятельности, которое будет учитываться в КУДиР.

Если комитент перечисляет вознаграждение комиссионеру на расчетный счет, то здесь ошибок не возникает. Но, как правило вознаграждение удерживается с оплаты конечного покупателя. В данном случае при зачете, удержанная сумма будет являться доходом.

Для того чтобы в 1С 8.3 сумма вознаграждения при зачете автоматически попала в КУДиР необходимо оформить документ «Отчет комитенту» – закладка «Расчеты» – строка «Доходы УСН (вознаграждение)».

Для комитента доходом будет являться вся сумма дохода, поступающая на счет комиссионера (агента) не вычитая вознаграждение.

В статье “Посреднические операции при УСН в 1С 8.3” на примере изучено как отразить посредническую операцию в 1С 8.3, в которой посредник (комиссионер, агент) при УСН реализует товары комитенту.

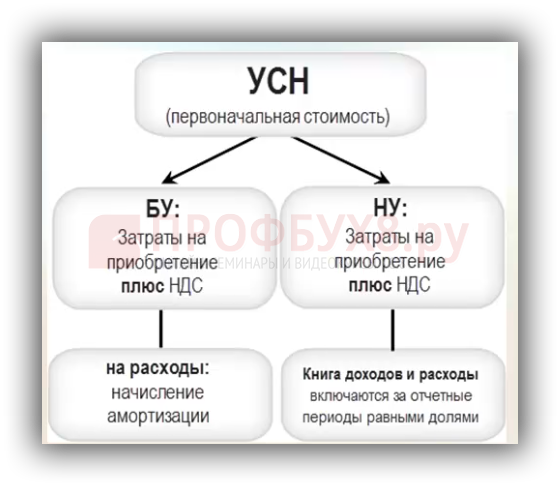

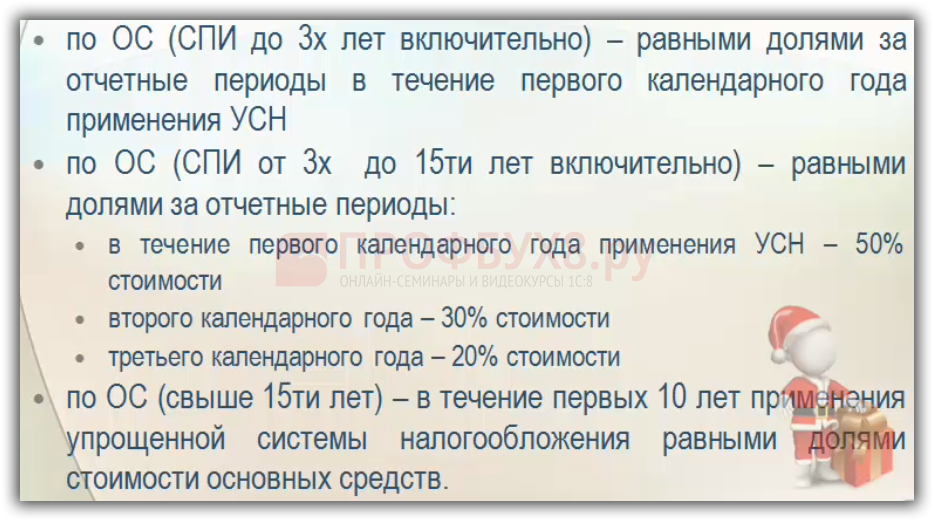

Расходы на приобретение ОС при УСН В 1С 8.3

- В бухгалтерском учете расходы по приобретенным ОС включаются методом начисления через амортизацию.

- В налоговом учете при УСН учитываются все затраты, в том числе НДС. Это единственный актив, который включается в КУДиР полностью с суммой НДС:

Как учитывается расход по приобретенным ОС в КУДиР зависит от того, когда приобретено ОС: либо организация приобрела ОС, когда применяла УСН, либо до перехода на УСН.

Признание расходов на приобретение ОС при УСН в 1С 8.3

Для того чтобы учесть расходы по приобретенным ОС в КУДиР необходимо:

- Принять ОС к учету, то есть ввести его в эксплуатацию;

- Оплатить стоимость ОС поставщику. Без оплаты расход по приобретенным ОС не может попадать в КУДиР.

Если за ОС оплата производится частями, то данная частичная оплата попадает в КУДиР в виде расходов. То есть каждая часть оплаты – это одна часть ОС.

В 1С 8.3 при частичной оплате за ОС организуется учет каждой оплаченной части ОС как отдельного объекта для налогового учета, в силу Письма ФНС РФ от 06.02.2012 № ЕД-4-3/1818.

Расходы принимаются за отчетные периоды равными долями. Например, организацией, в период применения УСН, ОС введено в эксплуатацию стоимостью 100 000 рублей. В раздел 1 КУДиР расходы по ОС попадают следующим образом:

- 31 марта – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 июня – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 сентября – 25 000 рублей (100 000 рублей / 4 квартала)

- 31 декабря – 25 000 рублей (100 000 рублей / 4 квартала)

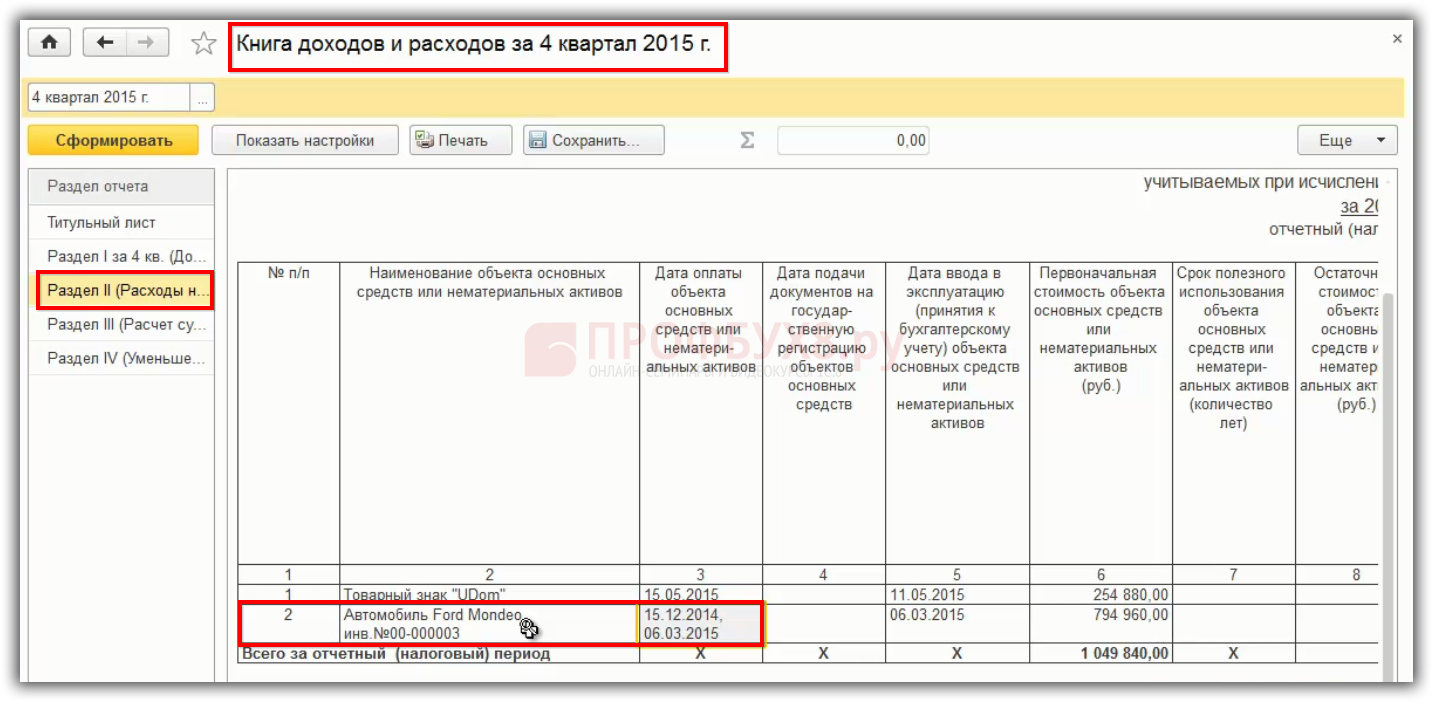

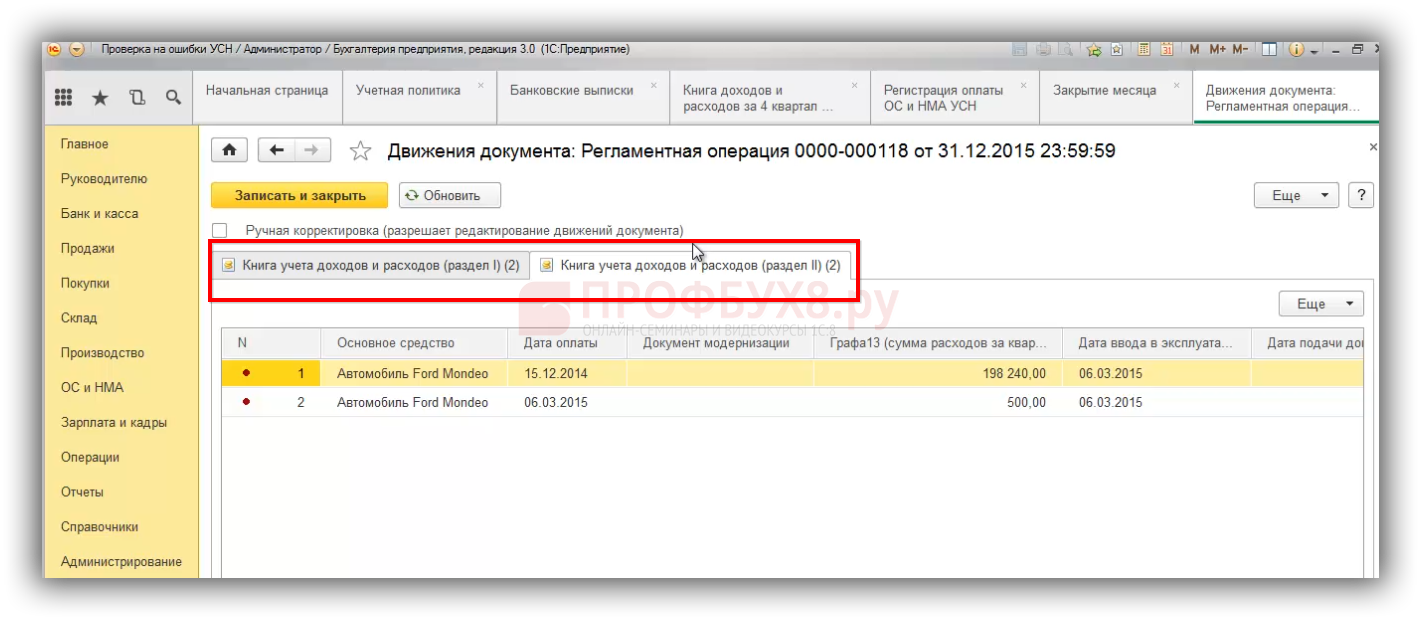

В 1С 8.3 автоматически заполняется Раздел 2 «Расходы на приобретение ОС», где отражается оплата. В нашем случае оплата произведена двумя частями:

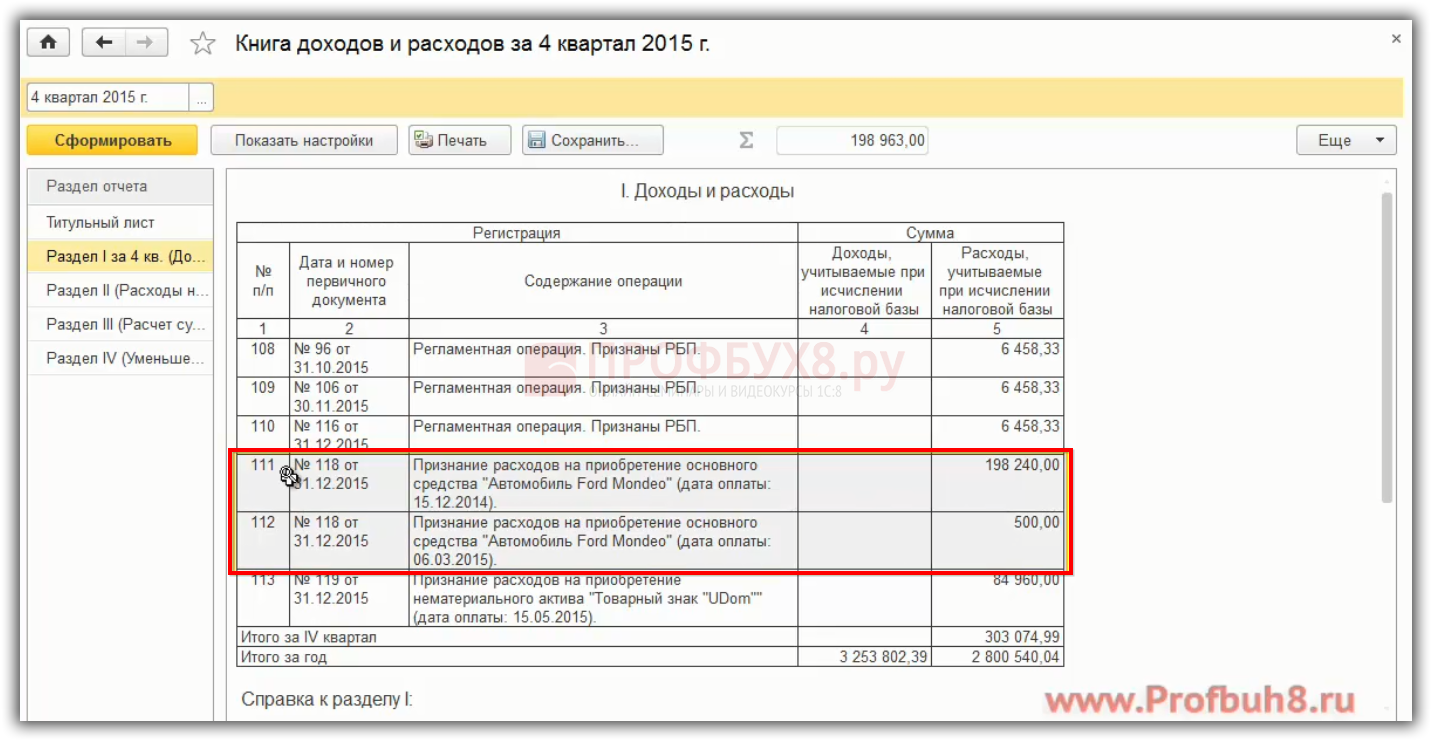

Также заполняется Раздел 1, где должна пройти информация «Признание расходов на приобретение ОС». Если есть пошлина, то расходы отражаются двумя строками:

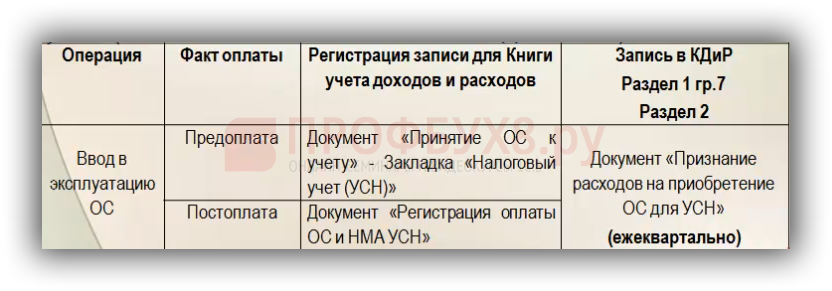

Для того чтобы в 1С 8.3 правильно сформировалась КУДиР необходимо учесть следующее:

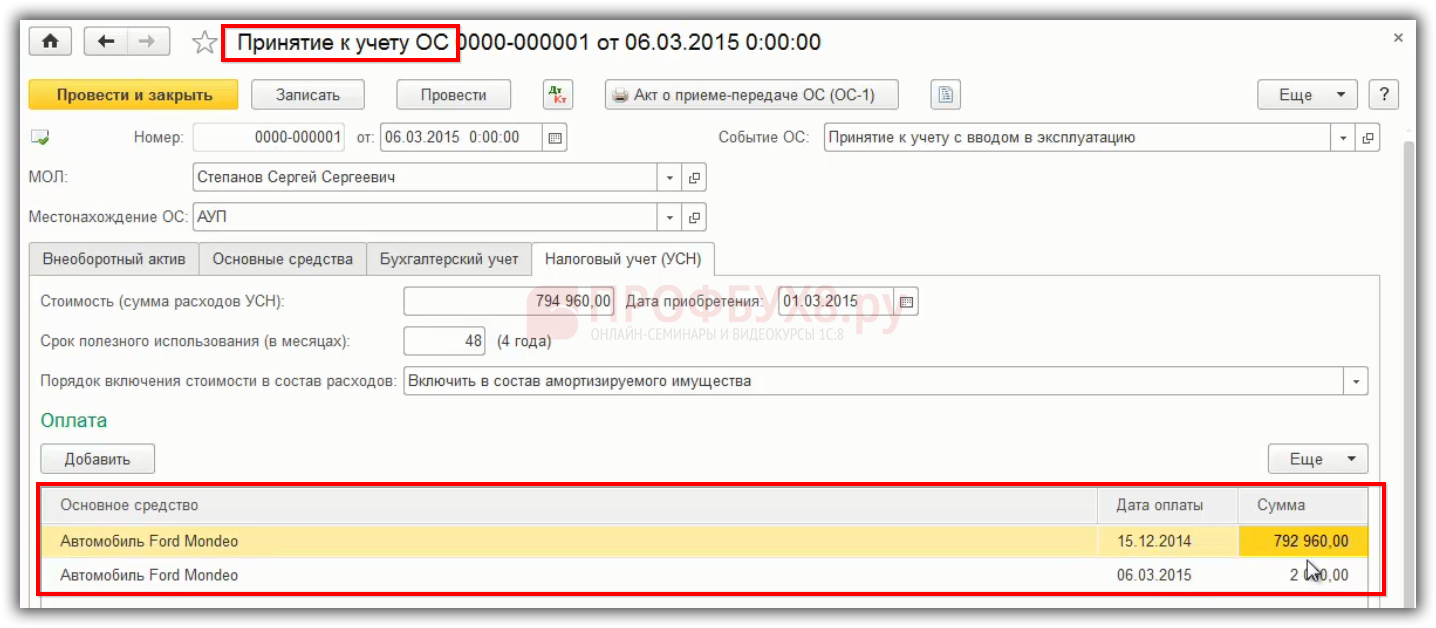

- Если была предоплата до момента ввода в эксплуатацию ОС, то в документе «Принятие ОС к учету» на закладке «Налоговый учет (УСН)» отражается сумма и дата предоплаты:

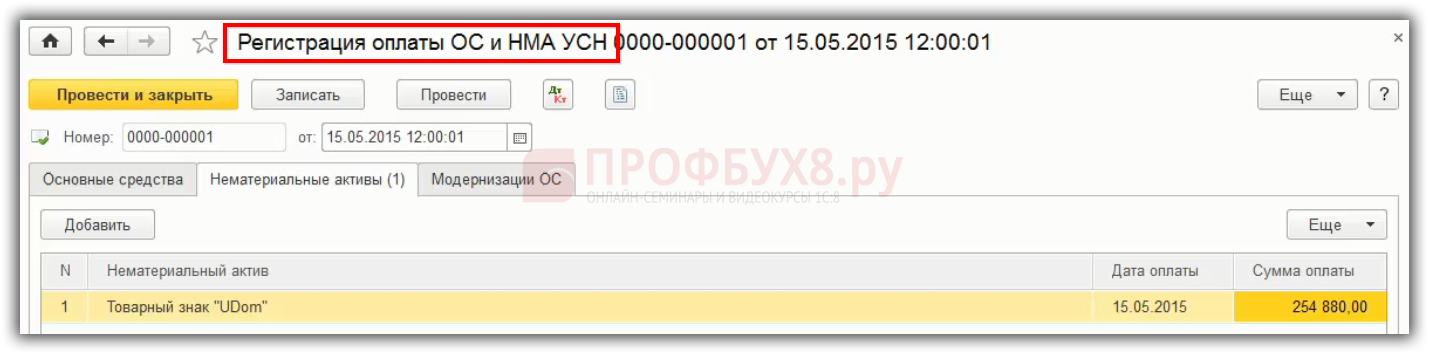

- Если ОС введено в эксплуатацию и после прошла оплата, тогда в 1С 8.3 операция по отражению оплаты, помимо документа «Списание с расчетного счета», отражается в документе «Регистрация оплаты ОС и НМА УСН»:

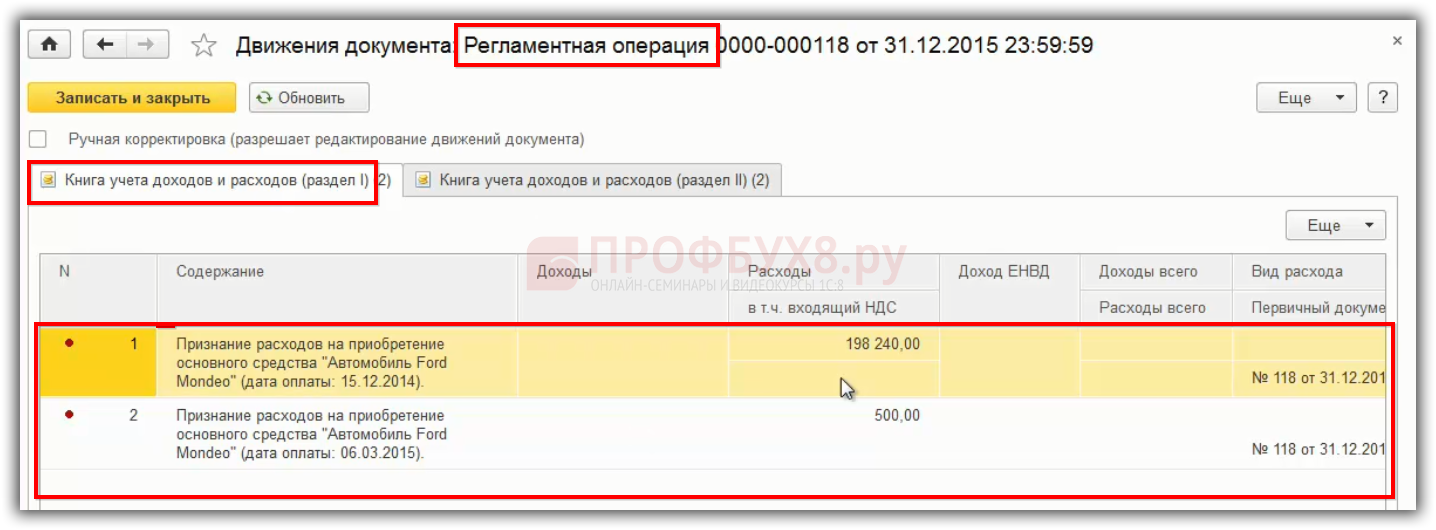

При закрытии месяца в 1С 8.3 автоматически будет производиться принятие расходов по приобретенным ОС в конце каждого квартала.

Движение в регистрах по принятию расходов по приобретенным ОС происходит в КУДиР Раздела 1:

Движение в регистрах в КУДиР Раздела 2:

Признание расходов на приобретение ОС до перехода на УСН в 1С 8.3

Если ОС приобретено при ОСНО, то есть до перехода на УСН, то идет особый порядок для принятия расходов по ОС. Таким образом, до момента «упрощёнки» начислялась амортизация, а дальше расходы по ОС попадают в КУДиР в следующем порядке:

Чтобы правильно отражать доходы и расходы при УСН в Книге учета доходов и расходов, нужно разобраться с возможными ошибками при УСН в программе 1С 8.3. Разбор ошибок пошагово на примерах рассмотрен на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Источник: profbuh8.ru

Эквайринг в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0

Эквайринговые расчеты заменяют собой наличные платежи. Как производится оплата:

- Покупатель предъявляет пластиковую карту, с которой при помощи специальных устройств или программ должны списаться денежные средства.

- Кредитная организация-эквайер проверяет по банковской системе платежеспособность клиента и списывает деньги с его карточного счета.

- Банк-эквайер зачисляет на расчетный счет продавца полученную от покупателя сумму, удерживая свою комиссию.

На этом все расчеты между участниками завершены. «Упрощенцам» остается занести операции в КУДиР и показать движение средств в бухучете.

Оплата по договору

Начинаем вводить оплату, прошедшую по эквайрингу. Отгрузку товаров или услуг к этой оплате необходимо делать отдельно документом реализации. Останавливаться подробно на этом в нашей статье мы не будем. Для ввода оплаты на главной странице в левом желтом поле выбираем Банк и касса.

В блоке Касса выбираем Операции по платежным картам.

Создаем новую операцию кнопкой Создать.

Заполняем документ. Вводим Вид операции – выбираем из предложенного выпадающего списка подходящий нам вариант – Оплата от покупателя. Как вводить оплату банковской картой при розничной торговле, опишем ниже.

Далее выберем Контрагента (если его нет в списке, то вносим) и заполним данные о банке-эквайере и о виде оплаты.

Кнопкой Создать формируем Вид оплаты.

Выбираем Способ оплаты – платежная карта. И даем название операции – вносим его вручную.

В поле Контрагент выбираем банк-эквайер, в поле Договора – договор эквайринга. Банк-эквайер и договор эквайринга должны быть уже внесены в перечень контрагентов. Как это делать, мы описывали в другом нашем материале — Как внести контрагента в 1С.

Выбираем Подключаемое оборудование – терминал, через который работает программа.

Выбираем счет бухгалтерского учета, куда будем относить операции по платежным картам и устанавливаем банковский процент за эквайринговые операции согласно договору с банком.

Сохраняем Вид оплаты кнопкой Записать и закрыть.

Вид оплаты встал в документ Операции по платежной карте.

Вводим сумму операции (в табличную часть она попадет автоматически) и выбираем договор, по которому прошла оплата от покупателя.

Данные внесены, НДС (при наличии) рассчитан автоматически. Проводим документ кнопкой Провести и закрыть.

Операция появилась в перечне операций по платежным картам. Проверим созданные проводки кнопкой Дт/Кт.

Эквайринг при УСН «доходы»

для налогового учета ведут КУДиР — книгу учета доходов и расходов.

Как в данном регистре отражают операции по эквайрингу при УСН «доходы»:

- в доходы суммы включают по дате зачисления средств на расчетный счет получателя (п. 1 ст. 346.17 НК РФ, письмо Минфина России № 03-11-06/2/36926 от 28.07.2014);

- доходами считаются и авансы, полученные от контрагентов;

- в выручке показывают, сколько перечислил покупатель — до удержания комиссии эквайером (письмо Минфина России № 03-11-11/54526 от 19.09.2016).

Обычно на расчетный счет продавца денежные средства поступают уже за минусом банковской комиссии. Отражение в доходах только полученной суммы занизит налоговую базу. А расходы при объекте «доходы» не учитываются (п. 1 ст.346.18 НК РФ). В облагаемую налогом выручку «упрощенца» надо включать всю сумму, заплаченную контрагентом в счет реализации товаров, работ, услуг.

Эквайринг в 1С — Оплата через терминал в розничном магазине

- Рулонная штора «BLACKOUT FIBER» — 10 шт. по цене 4 130 руб.

- Нитяные шторы «Африка»— 20 шт. по цене 2 360 руб.

Реализация товаров в розницу

Детальный отчет о проданных товарах заполните с помощью документа Отчет о розничных продажах вид операции Розничная торговля в разделе Продажи – Розничные продажи – Отчеты о розничных продажах.

- Склад — розничная точка, выбирается из справочника Склады, Тип складаРозничный магазин.

На вкладке Товары заполните реализуемые товары из справочника Номенклатура.

На вкладке Безналичные оплаты укажите все виды безналичных оплат (платежной картой, электронные средства и т.д.):

- Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат.

- Сумма — сумма безналичной оплаты.

Далее рассмотрим бухгалтерские проводки в 1С при оплате через терминал.

Проводки по эквайрингу в 1С

Зачисление оплаты по платежной карте на расчетный счет

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформите документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам в разделе Банк и Касса – Банк – Банковские выписки – Поступление.

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты.

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков.

Проводки по договору эквайринга в 1С

Проверка расчетов по счету 57.03

После того, как оплата поступила на счет организации, остатка по счету 57.03 не должно быть. Сформируем отчет Анализ счета в разделе Отчеты — Стандартные отчеты — Анализ счета.

Отсутствие конечного сальдо по счету 57.03 показывает, что оплата покупателя поступила в полном размере за вычетом сумм вознаграждения банка. Задолженности за банком нет.

Эквайринг при УСН «доходы минус расходы»

Учет выручки при «упрощенке» не зависит от выбранного объекта налогообложения. Поэтому доходы от эквайринга при УСН «доходы минус расходы» включаются в КУДиР по тем же правилам, что и для объекта «доходы».

Но при этом комиссию, удерживаемую эквайером, можно включить в расходы. Налоговая база при УСН «доходы минус расходы» уменьшается на основании пп. 9, пп. 24 п.1 ст. 346.16 НК РФ.

Пример 3

У торговой по договору с банком установлена комиссия за эквайринг 1,5% от суммы поступлений на счет. Покупатель заплатил по карте 10 000 рублей. На счет продавца банк перечислил 9 850 рублей. Но в облагаемый доход для УСН необходимо включить 10 000 рублей.

С расходами ситуация несколько проще. Комиссия банка уменьшает облагаемую базу при всех налоговых режимах, где учет расходов в принципе предусмотрен: ОСНО, УСН «Доходы минус расходы» и ЕСХН.

При учете по методу начисления комиссию нужно включить в расходы в том месяце, к которому она относится по условиям договора с банком. При учете «по оплате» расход нужно признавать в дату фактического списания или удержания комиссии банком.

А вот уменьшить налоговую базу по НДС в данном случае нельзя. Комиссии банков, связанные с обслуживанием счетов и расчетами по картам, не облагаются НДС (пп. 3 п. 3 ст. 149 НК РФ). Поэтому бизнесмен не может возместить этот налог по комиссии за эквайринг.

Из всех затрат, связанных с эквайрингом, возместить НДС можно только по покупке или аренде терминала. Конечно, при условии, что продавец или арендодатель сам платит этот налог.

Эквайринг при совмещении режимов

Нередко предприниматели применяют одновременно два режима налогообложения. Так, при эквайринге с УСН/ПСН налогоплательщику придется самостоятельно организовать раздельный учет выручки и расходов. Сложность в том, что банк все поступления за день обычно перечисляет одной суммой, а комиссия начисляется с общего оборота. ИП вправе разработать собственные налоговые регистры для раздельного учета, на основании которых данные будут отражаться в декларациях и в книге учета по УСН.

В КУДиР записывается только та часть выручки и затрат, что приходится на УСН. Доходы, которые относятся к деятельности ПСН, включаются в книгу доходов по патенту.

Поступление от продажи по платежным картам

При оплате платежной картой денежные средства зачисляются на счет организации через несколько дней, поэтому в расчетах используется счет 57.03 «Продажи по платежным картам».

Выручка от продажи товаров зачисляется на расчетный счет организации за вычетом комиссии банка.

Поступление от продажи по платежным картам оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам через раздел Банк и Касса – Банковские выписки – Поступление. Документ формируется и заполняется или автоматически при загрузке выписки из банка, или вручную.

Проводки по документу

В Разделе I Книги учетов доходов и расходов(КУДиР) отражены следующие операции:

- оплата на сумму 155 000 руб. отнесена к деятельности на ЕНВД;

- оплата на сумму 30 000 руб. зарегистрирована как доход по УСН;

- комиссия банка на сумму 600 руб. включена в расходы.

Отчетность

В Разделе I КУДиР за 4 квартал 2022 г. будут отражены:

- доход по УСН;

- комиссия на услуги банка.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходов Книга учета доходов и расходов — важный налоговый регистр, применяющийся…

- Как НЕ-сотруднику начислить доход (например, аренду), чтобы он попал в общий свод и в ведомость …

- Книга учета доходов и расходов в 1С 8.3 — где находится, как заполнить Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что…

- Передача работнику трудовой книжки — проводить ли через кассу и как быть с НДС? Минфин напомнил работодателям о необходимости начисления НДС при выдаче работникам…

Бухучет эквайринга при УСН

«Упрощенцы» для отражения движения средств контрагента, расплатившегося пластиковой картой, используют счет 57 «Переводы в пути». По эквайрингу проводки в бухучете при УСН можно сделать следующие:

Д62 / К90 субсчет «Выручка» – отражена в выручке сумма, заплаченная покупателем;

Д57 / К62 – показана оплата, списанная с карты, но еще не зачисленная на счет продавца;

Д51 / К57 — зачисление денежных средств на расчетный счет продавца;

Д76 / К57 — удержана комиссия банком-эквайером;

Д91 субсчет «Прочие расходы» / К76 — комиссия банка включена в состав прочих расходов.

Если комиссия перечисляется с р/с продавца после зачисления всех средств от контрагента, делается проводка: Д91 субсчет «Прочие расходы» / К 51.

Что такое эквайринг

Эквайринг – прием оплаты с пластиковых карт. Операция возможна как при очном предъявлении карты, так и через Интернет. При этом между продавцом и покупателем появляется посредник – банк-эквайер, который:

- в момент платежа списывает деньги с карты плательщика;

- производит дальнейшее зачисление средств за вычетом своей комиссии на счет продавца.

Момент оплаты картой может отличаться от момента зачисления на счета поставщика, поэтому бухгалтерский учет подобных операций ведется с использованием счета 57 «Переводы в пути».

Предварительная настройка учета эквайринговых операций

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Перейдите в раздел «Главное» и выберите пункт «Функциональность».

На закладке «Банк и касса» и установите флаг в настройке «Платежные карты». В нашем случае данная часть функционала уже была включена ранее. Мы не можем ее отключить по той причине, что в программе уже были отражены отчеты о розничных продажах и операции по банковским картам.

Источник: o-platil.ru

Учет эквайринговых операций при упрощенной схеме налогообложения

Эквайринг – это прием платежей за товары, услуги или выполненные работы с помощью пластиковой карты. Банк, который выступает в роли посредника между держателями пластиковых карт и организацией, принимающей платежи по картам, называется банк-эквайрер. Эквайрер взымает за свои услуги определенный процент комиссии. Для осуществления платежа используются POS-терминалы или импринтеры. В статье расскажем про учет эквайринга, дадим его основные характеристики.

- Торговый – самый распространенный вид, осуществляется в магазинах, торговых центрах, в организациях общепита и предоставляющих услуги. Оплата производится через POS-терминал.

- АТМ-эквайринг – это банкоматы, с помощью которых можно оплатить услуги и снять наличные.

- Мобильный – платежи проходят через мобильный терминал, который не привязан к определнному месту, продавец может брать его с собой.

- Интернет-эквайринг – используется для продаж через интернет.

Описание эквайринга, преимущества и недостатки

Как происходит эквайринг: (нажмите для раскрытия)

- Кассир во время сделки активирует карточку клиента через платежный аппарат;

- Данные о состояние счета поступают в информационный центр;

- Остаточные средства проверяются, кассиром вводится сумма платежа, а покупателем пин-код, терминал выдает слип (чек) в 2-х экземплярах.

- Кассир расписывается в одном экземпляре и отдает его покупателю, а покупатель расписывается во 2-ом и отдает его продавцу. Подписи на карте и на слипе должны быть одинаковыми, это необходимо проверить.

- Кассир пробивает чек через ККМ и отдает его клиенту.

- Безналичные операции фиксируются на отдельной секции ККМ и попадают в Z-отчет, как безналичная выручка.

- Безналичные расчеты заносятся в кассовый журнал: в графу 12 – сколько операций, по 13 – сумма расчетов.

- Выручка от наличных и безналичных расчетов заносится в справку-отчет кассира.

- В конце дня организация отправляет в обслуживающий банк электронный журнал, распечатанный с терминала.

- Банк проверяет операции, в течение дня (либо на следующий день) перечисляет на лицевой счет организации ее выручку за минусом комиссии (своего вознаграждения).

Преимущества и недостатки безналичных расчетов:

| Преимущества | Недостатки |

| Защита от фальшивых купюр и от воровства | Возможен сбой на сервере |

| Удобство клиента | Опасность взлома хакерами |

| Оборот увеличивается в среднем на 30% | Организация делится с банком частью выручки |

| Экономия средств организации на инкассации | Необходимость приобретать терминал и ли брать в аренду |

Настройки эквайринга в 1С

Для возможности отражения операций по платежным картам (банковским кредитам):

- в функциональности программы установите флажок Платежные карты на вкладке Банк и касса (раздел Главное — Настройки — Функциональность).

- настройте договор эквайринга с банком или другой кредитной организацией: Вид договора — Прочее.

Учет для ИП без кассового аппарата

Индивидуальные предприниматели, которые являются плательщиками ЕНВД вправе осуществлять наличные и безналичные расчеты без применения ККТ (согласно ФЗ № 290-ФЗ, ст. 7). В этом случае предприниматель, принимающий безналичные платежи, должен оформлять бланк строгой отчетности и выписывать по требованию клиента кассовый чек.

Денежные средства, поступившие через оплату пластиковыми картами, учитываются как «Доходы», а комиссия банку идет в «Расходы».

Когда возможен эквайринг без кассы

В ст. 2 Закона № 54-ФЗ перечислены случаи, когда бизнес может работать без онлайн-кассы:

- продажа мороженого, журналов, газет, бахил, разносная торговля и так далее;

- реализация услуг ЖКХ;

- ИП без работников, продающие товары или услуги собственного изготовления — для них отсрочка до 10.07.2021 года;

- ИП на патенте, если предприниматель выдает клиенту бланк строгой отчётности, подтверждающий факт расчётов. Поможем с выбором партнера по торговому эквайртингу Выбрать партнера

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо могут входить в состав внереализационных расходов. Они уменьшают налогооблагаемую базу для расчета Налога на прибыль и не облагаются НДС.

| При ОСНО | НДС | Налог на прибыль |

| Налогооблагаемая база | Полная выручка, включая комиссию банку | Доход (полученная выручка за вычетом НДС) минус комиссия банку |

| Дата определения базы | Дата перехода товара клиенту в собственность | Дата перехода товара в собственность покупателю |

| При УСН | «Доходы» | «Доходы – расходы» |

| Налогооблагаемая база | в раздел «Доходы» включается вся выручка | Комиссия за эквайтинг включается в «Расходы» |

| Дата определения базы | Дата поступления средств на р/с | Дата поступления средств на р/с |

Возврат товара при эквайтинге

Если товар был приобретен за безналичный расчет, то при его возврате денежные средства должны поступить к покупателю обратно на карту. Документы, которые покупатель должен предоставить продавцу: (нажмите для раскрытия)

Обратиться с возвратом может только владелец карты. В заявление указывается : ФИО клиента, обстоятельства возврата (причина), сумма, данные чека, реквизиты карты. К нему прикладывается копия паспорта и оригинал чека. Если товар возвращен в день покупки и отчет с терминала еще не снят, то оплата за него отменяется кассиром с помощью специальной операции на терминале.

Пробивается чек ККМ на возврат, оформляется акт о возврате ф. КМ-3, в журнале кассира-операциониста в строке 15 отражается сумма возврата.

Если товар возвращен на следующий день или позднее, то возврат оформляется следующим образом:

- Продавцом составляется возвратная накладная и чек на возврат;

- Продавец отправляет в обслуживающий банк заявление покупателя с приложенными документами;

- Документы рассматриваются в банке в течение 3-х рабочих дней и передаются на исполнение;

- На следующий день банк-эквайер перечисляет деньги покупателя на общий счет банка, обслуживающего его карту.

- Поступление средств на карту покупателя зависит от политики его банка.

Проводки при возврате товара

- Дт62 – Кт90.1 –возвращенного товара;

- Дт90 – Кт68 – на сумму НДС по возвращенному товару;

- Дт90 – Кт41 – себестоимость возвращенного товара;

Учет возвращенного товара:

- Дт90 – Кт62 – возвращается товар;

- Дт62 – Кт57 – банком получено заявление на возврат от покупателя;

- Дт57 – Кт51 – возврат средств покупателю за минусом комиссии;

- Дт57 – Кт91 – возврат суммы комиссии.

Чем интернет-эквайринг отличается от мобильного и торгового

Самое главное отличие — отсутствие физического терминала. Услуга ориентирована на клиентов, которые ведут деятельность в интернете, то есть речь в первую очередь об интернет-магазинах любого типа. Опцию можно подключить и к мобильному приложению. Например, многие организации, которые занимаются доставкой еды, разрабатывают приложения для своих клиентов дополнительно к основному сайту. Это значительно увеличивает продажи.

Основные особенности интернет-эквайринга:

- нет терминала. И это большой плюс, так как не нужно платить за аренду оборудования или покупать его. Банк предоставляет клиенту платежный модуль, который устанавливается на сайт заказчика;

- возможность приема оплаты с любых банковских карт, в том числе с виртуальных. Многие банки позволяют принимать через интернет-эквайринг оплату с карт UnionPay и JCB;

- стандартная плата оказывается выше, чем за другие виды услуги.

Если есть необходимость, можно подключиться сразу к нескольким видам эквайринга. Например, если речь о кафе, которое занимается и доставкой еды. Оно может принимать оплату на месте через торговый эквайринг, на дому у клиента при доставке через мобильный эквайринг и онлайн через интернет-эквайринг при приеме заказа через интернет-сайт или мобильное приложение. Каждый вид услуги тарифицируется отдельно.

Отчетность и документы при эквайринге

Документы для осуществления эквайринга:

| Документы | Формы заполнения |

| Первичные документы | Кассовый чек, слип с терминала |

| Кассовые документы | Z-отчет |

| Отчетные документы | Журнал кассира-операциониста, электронный журнал с терминала, реестр по безналичным расчетам |

Ежедневно в конце рабочего дня должна осуществляться сверка итогов. Так же ежедневно нужно проверять, правильно ли разнесены суммы их Z-отчета на счета 50 и 57, сравниваются не только дневные поступления, но и нарастающий итог. Для определения верного разнесения комиссии банку ежедневно сравниваются обороты по кредиту 57 и дебету 91.

Если перечисления по картам осуществляются в тот же день, то счет 57 не должен иметь сальдо. Если перевод приходит на следующий день, то сальдо должно быть равно дебетовому обороту прошлого дня.

- ФЗ№ 161-ФЗ от 27.06.2011;

- Инструкция по применению Плана счетов;

- Налоговый Кодекс РФ

Как подключить интернет-эквайринг

Обратите внимание на то, что банк может отказать в предоставлении услуги. Многие организации проверяют работоспособность сайта и предоставляемый покупателям сервис. На сайте интернет-магазина должна быть полная информация об услуге: есть сроки и методы доставки, прописаны условия возврата. Также важно, чтобы на сайте располагалась вся необходимая контактная информация, реквизиты организации и график ее работы.

Узнать точные требования к организации и к ее сайту можно у менеджера банка, который перезвонит после подачи вами онлайн-заявки. Например, Альфа Банк установил перечень запрещенных к продаже онлайн товаров и услуг. Банк не предоставит доступ к интернет-эквайрингу, если компания занимается реализацией антиквариата и предметов искусств, продает товары для взрослых, алкогольную и табачную продукцию, оружие, лекарство и БАДы.

Если вы разобрались в том, что это такое — интернет-эквайринг, и поняли, что он вам нужен, можно приступать к его подключению по шагам:

- Выбор банк и подача заявки, удобнее это сделать через сайт.

- Посещение банка или встреча с его представителем у себя в офисе. Здесь нужно передать менеджеру документы компании. От обычно требуют паспорт и свидетельство о регистрации, от компании требуют учредительные документы.

- Получение плагина или модуля, установка их на сайт.

- Тестирование опции. Проведите самостоятельный заказ и оплатите его картой. Если кроме сайта действует и мобильное приложение, проведите тест и через него. Если транзакция не выполнена, обратитесь в техническую поддержку банка, обычно она работает круглосуточно.

Типичные ошибки бухгалтера

- Отражение выручки в момент прихода денежных средств на расчетный счет, а не в момент передачи товара в собственность покупателю. Это искажает отчетность, особенно когда отплата картой и перечисление средств приходятся на разные отчетные периоды.

- Отражение выручки за минусом комиссии банку так же является ошибкой. Происходит занижение выручки от реализации и расходов, что приводит к искажению бухгалтерской и налоговой отчетности. При УСН такая ошибка занижает налогооблагаемую базу.

- Нарушениями являются продажа товара без использования ККТ, не отражение выручки по безналичным расчетам в журнале кассира-операциониста, в справке-отчете.

Отражение розничных продаж в программе

Оно происходит через автоматизированную торговую точку с использованием документа учетной системы, называемого «Отчетом о розничных продажах» (в разделе продаж), вид операции – «Розничный магазин». Этот отчет предоставляет возможность ведения раздельного учета доходов в налоговом и бухучете, полученных при основной системе налогообложения (УСН) и по хозяйственной деятельности, имеющей особый порядок налогообложения.

Чтобы можно было сформировать финансовые результаты по основной деятельности и по деятельности особого порядка налогообложения, в «Бухгалтерии 8» к 90 счету предусмотрено наличие еще и отдельных субсчетов.

В нашем примере доход от розничной реализации одежды должен учитываться по кредиту счета 90.01.1 (т.е. «Выручки по деятельности с основной системой налогообложения»). Доход от бизнеса, переведенного на уплату патента (ремонт одежды) нужно учитывать по кредиту счета 90.01.2 (а именно «Выручки по отдельным видам деятельности с особым порядком налогообложения»).

При этом учитывать расходы необходимо по дебету счета 90.02, называемого «Себестоимостью продаж», а также 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы» по счетам 3-го порядка:

- чтобы вести учет расходов основного вида деятельности (УСН);

- чтобы учитывать расходы по деятельности особого порядка налогообложения.

Чтобы сохранить список счетов, где учитывались операции по работе с особым порядком начисления налогов (в частности, облагаемой ПСН или ЕНВД), нужно использовать соответствующий регистр сведений счетов доходов и расходов. Доступ к нему можно получить из регистра плана счетов бухучета по ссылке «Еще» — далее нужные нам счета.

Для автоматического представления в документах счетов доходов/расходов от продажи по различным видам деятельности нужно соответствующе настроить регистр счетов учета номенклатуры. Чтобы его открыть, нажимаем одноименную ссылку в справочнике номенклатуры, находящего в общем разделе справочников.

Источник: belovocity.ru