Бухгалтерские услуги в Москвеочень распространены и востребованы. Бухгалтерское обслуживание фирм – это передача ответственности за ведение бухгалтерского учета и взаимодействие с налоговой службой и социальными фондами, профессионалу сторонней организацией. Такой компанией является бухгалтерская . Мы предоставляем услуги по сдаче персонифицированного учета, сдаче всех видов отчетностей и ведению внутренней документации.

Для того чтобы предоставлять услуги качественно, наши специалисты:

- Проходят дополнительное обучение

- Следят за переменами в Законодательстве РФ

- Своевременно реагируют на выход новых постановлений

Каждый новый год приносит перемены, о которых мы должны быть осведомлены. За последнее время вышло достаточно много новых постановлений.

Авансовые платежи и итоговая сумма за 2021 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2021 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2021 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев).

Расчет налога на УСН. Авансовый платеж за 3 квартал 2021г. Упрощенная система налогообложения 2021

То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ). По итогам прошедшего 2021 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2021 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2021 года следующие:

| Период уплаты | Срок |

| УСН за 2021 год (уплачивают только организации) | Не позднее 02.04.2018 |

| УСН за 2021 год (уплачивают только ИП) | Не позднее 03.05.2018 |

Если срок уплаты авансового платежа или налога приходится на выходной или нерабочий праздничный день. Тогда единый налог или аванс можно перечислить в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Этот принцип в полной мере распространяется и на «упрощенный» налог и авансы по нему.

С 30 ноября 2021 года единый налог за налогоплательщика может заплатить любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом (абз. 4 п. 1 ст. 45 НК РФ). В этом случае условия, при которых налог посчитают уплаченным, – такие же. Тот, кто перечисляет налог за налогоплательщика, должен подать в банк правильно оформленную платежку, а на счете у него должно быть достаточно средств.

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Что понимается под УСН?

Упрощенная система налогообложения – разновидность специального режима налогообложения, которое представляет собой замену нескольких налогов для юридических лиц и индивидуальных предпринимателей одним. Прежде всего, это необходимо для того, чтобы субъектам налогообложения не было сложно составлять отчетность. Однако не всем доступна такая опция. Так, например, одним из условий применения УСН является не более 100 человек в качестве средней численности работников, отсутствие филиалов, и т.д.

УСН и обособленное подразделение 2016

Крайне важно при этом вовремя подать заявление для перехода на этот режим налогообложения. Для юридического лица, которое только было создано, это необходимо сделать не позднее тридцатого дня постановки на налоговый учет. Если же организация или предприниматель хотят перейти с другой системы налогообложения на УСН, срок зависит от вида этого режима.

Платежка на уплату и КБК

Платежное поручение на уплату единого налога по УСН за 2021 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2021 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2021 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2021 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Сведения об ИНН, КПП налоговой инспекции можно узнать на сайтах налоговой службы или непосредственно в ней. Обычно на информационных стендах инспекции приведены все необходимые реквизиты. Кроме того, на сайте ФНС есть сервис, который позволяет определить все реквизиты инспекции по адресу или коду.

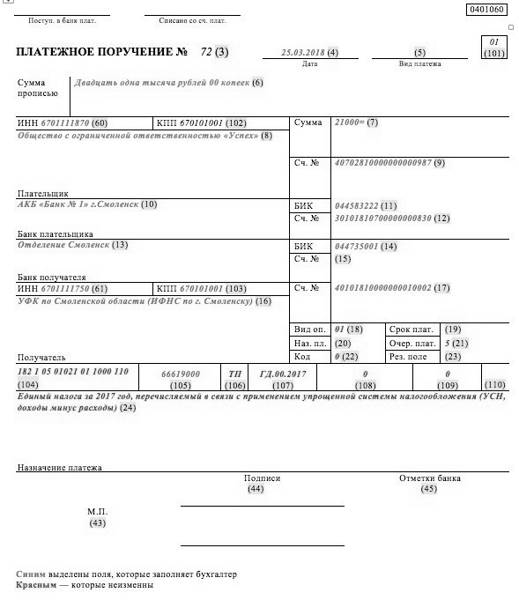

Приведем образец платежного поручения на уплату единого налога по УСН за 2017 год при объекте обложения «доходы минус расходы».

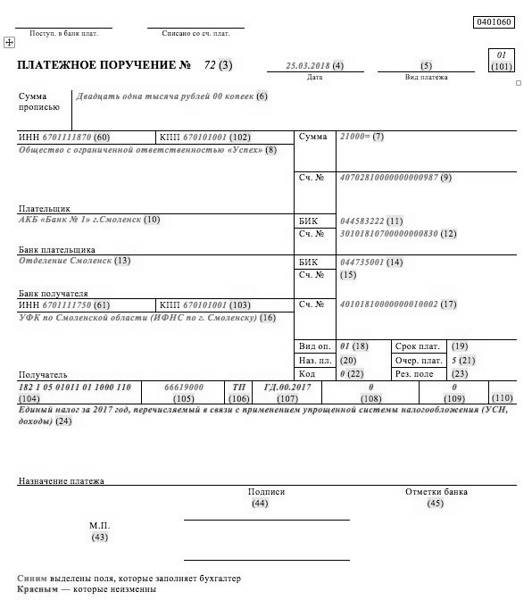

Образец платежного поручения на уплату УСН за 2021 год при объекте налогообложения “доходы”.

Как составить платежное поручение

Платежное поручение, которое оформляется в процессе перечисления средств в налоговые органы, заполняется следующим образом:

- в строке «статус налогоплательщика» проставляется код «01»;

- ИНН, КПП и название фирмы вносятся на основании документов о ее регистрации;

- в строке «получатель» указывается полное наименование ИФНС;

- коды очередности платежа и уплаты налога определены как 5 и 0 соответственно;

- ОКТМО зависит от адреса расположения фирмы;

- основание платежа обозначается кодом «ТП»;

- налоговый период указывается как «ГД.00.ХХХХ», где ХХХХ – год, за который выплачивается налог в казну.

В платежном поручении также прописываются дата его составления и пояснение, которое можно сформулировать как «уплата налога в рамках УСН (2017)».

Чтобы получить консультацию по налоговой оптимизации относительно важных изменений, касающихся налога на прибыль в 2017 году, Вы можете обратиться к нашим специалистам.

Когда платить, если утрачено право или прекращена деятельность на УСН

Налоговый кодекс устанавливает порядок уплаты налога и в особых случаях (статья 346.23):

1. Если налогоплательщик утратил право на применение упрощенной системы, то окончательный расчет по упрощенной системе проводится по завершении квартала, когда это произошло, до 25-го числа следующего месяца.

2. В случае прекращения деятельности, по которой применялась упрощенка, расчет производится тоже до 25 числа, но по истечении не квартала, а месяца, когда эта деятельность была завершена.

Источник: biznes-practic.ru

Срок уплаты УСН за 2021 г. и 1 квартал 2022 г. продлён

В соответствии с документом сроки уплаты налога по УСН за 2021 год переносятся:

для организаций с 31 марта на 31 октября 2022 года

для ИП с 30 апреля на 30 ноября 2022 года

Срок уплаты авансового платежа по УСН за 1 кв. 2022 года переносится с 25 апреля на 30 ноября 2022 года.

В новые сроки необходимо уплатить одну шестую часть налога (авансового платежа), начиная со следующего месяца после перенесенного срока уплаты. Далее налогоплательщики уплачивают ежемесячно по одной шестой части суммы до полной уплаты налога (авансового платежа).

Продление сроков уплаты касается организаций и ИП, осуществляющих отдельные виды экономической деятельности. Полный перечень приведен в приложении к постановлению.

Источник: tenchat.ru

Правительство России отсрочило бизнесу уплату налога по упрощенке, но не всем

Отсрочку дали организациям и индивидуальным предпринимателям по 13 видам деятельности:

— производство пищевых продуктов,

— производство напитков,

— производство текстильных изделий,

— производство одежды,

— производство кожи и изделий из кожи,

— обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения,

— производство бумаги и бумажных изделий,

— деятельность полиграфическая и копирование носителей информации,

— производство химических веществ и химических продуктов (за исключением 20.1),

— производство лекарственных средств и материалов, применяемых в медицинских целях,

— производство резиновых и пластмассовых изделий,

— производство прочей неметаллической минеральной продукции,

— производство готовых металлических изделий кроме машин и оборудования.

Предприниматели уже обсудили этот перечень в телеграм-канале «Будни предпринимателя»: «Остальные, видимо, не пострадали»; «Обещали же фитнесу, спорту, индустрии красоты, турагентствам отсрочку УСН за 2021!»; «Все-таки интересно, на каком этапе общепит исчез из списков максимально пострадавших отраслей?!»

При использовании материалов активная индексируемая гиперссылка на сайт AMUR.LIFE обязательна.

Источник: www.amur.life