Сейчас они привязаны к МРОТ. В обоих случаях неизбежен рост ставок.

4.3K открытий

Правительство внесло в Госдуму поправки в Налоговый кодекс, которые отменяют зависимость нагрузки на малый бизнес по страховым взносам от уровня минимального размера оплаты труда (МРОТ). Об этом пишет РБК.

Законопроект предлагает установить новый фиксированный размер взносов на обязательное пенсионное и медицинское страхование для индивидуальных предпринимателей без наёмных работников. Эти платежи не будут привязаны к МРОТ, но будут каждый год индексироваться по решению правительства.

В случае принятия законопроекта новые правила начнут действовать с января 2018 года. Фиксированный взнос для ИП составит 32,4 тысячи рублей: 26 545 рублей на пенсионное страхование и 5840 рублей на медицинское страхование. Таким образом, платёж по взносам вырастет на 15,7% относительно текущего размера сбора, указывает РБК.

При этом, если годовой доход предпринимателя превышает 300 тысяч рублей, пенсионные отчисления составят 26 545 рублей и 1% доходов ИП свыше 300 тысяч рублей. Взносы на медицинское страхование от дохода зависеть не будут.

Фиксированные взносы ИП в ПФР и ФФОМС | Взносы ИП за себя

Отвязка страховых взносов позволит снизить нагрузку на бизнес в целом, объяснил РБК представитель Минэкономразвития, чьё ведомство участвовало в разработке законопроекта. В начале 2019 года правительство планирует сравнять МРОТ с прожиточным минимумом, что приведёт к резкому увеличению страховых взносов для ИП в ближайшие несколько лет. При сохранении привязки к МРОТ в первый год взносы вырастут как минимум на 26,5%, отмечает РБК.

В законопроекте говорится, что начиная с 2019 года фиксированные ставки на пенсионное и медицинское страхование будут ежегодно индексироваться. РБК предполагает, что страховые взносы будут индексироваться с опережением инфляции, которая в ближайшие три года будет в пределах 4%.

112 комментариев

Написать комментарий.

Мда, все ищут новые пути отъема средств. Интересно будет посмотреть, сколько ИП уйдет в тень после очередного повышения налогового «надоя»

Развернуть ветку

Комментарий удален модератором

Развернуть ветку

30 комментариев

«Эти платежи не будут привязаны к МРОТ, но будут каждый год индексироваться по решению правительства» — то есть не зафиксировать, а каждый год увеличивать так, как захочется?

Развернуть ветку

Откуда столько критики? Решение отвязать от МРОТа хорошее. Это позволит не повышать автоматически за МРОТом. И что в этом плохого? Индексацию испугались?

Так она и так была всегда за счет роста МРОТа.

Развернуть ветку

не мешайте людям у которых никогда не было ип ныть про прищемление бизнеса в россии

Развернуть ветку

Комментарий удален модератором

Развернуть ветку

а теперь будет и вовсе произвольной

Развернуть ветку

1 комментарий

Испугались вот этого «но будут каждый год индексироваться по решению правительства».

Наше «Правительство» может протолкнуть эту индексацию до заоблачных циферек)

Развернуть ветку

1 комментарий

Для большинства ИП в любом случае это неподъемные суммы, что же вы делаете-то? Хороните малое предпринимательство.

Развернуть ветку

30к неподъемная сумма? меньше 3 тысяч в месяц? которые уснщикам еще и налог уменьшают на ту же сумму? лол, что ты несешь?

Развернуть ветку

12 комментариев

да ладно! да ты капитан очевиднсть

никогда не было, и вот опять

Развернуть ветку

1 комментарий

Комментарий удален модератором

Развернуть ветку

2 комментария

Комментарий удален модератором

Развернуть ветку

Развернуть ветку

8 комментариев

Это что-то меняет?

Развернуть ветку

8 комментариев

Я зарегистрирован как ИП. Но непосредственно через этот канал проходит у меня значительно меньше 300к в год. Зарегистрировал в качестве дополнительного канала.

Так вот, когда в 2012-м ввели эти обязательные платежи, денег стало несколько меньше поступать. В 2014-м были трудности и этот канал стал убыточным совсем. Не было времени им заниматься, а денег он просил и просит. В прошлом году решил, что оставлю ещё на год.

Но в декабре закрою окончательно и бесповоротно. Вне зависимости от принятия закона.

Считаю, правительство ведёт борьбу с малым бизнесом, а не поддерживает его. И происходит это уже много лет.

П.С. Канал получения дохода никуда не денется. Просто он уйдёт в тень. И я не единственный, кто принял такое решение.

Десять лет малый бизнес выходил из тени, а последние 5 лет его туда обратно стали заталкивать пинками. Зачем?

Развернуть ветку

У меня сразу возникает закономерный вопрос к защитникам данной инициативы) Кто-нибудь может вспомнить, за последние 5 лет, и назвать хоть одну инициативу правительства, которая позволила, уменьшить долговую нагрузку тех же ИП, по отношению к государству, хотя бы на 100 рублей?)

Развернуть ветку

Анекдот старый — есть два вида новвоведений

1. Запретить что-либо.

2. Ввести или повысить сборы или налоги на что-либо.

Развернуть ветку

В процентах 90% люди воспринимают в штыки законы, которые даже по касательной причастны к бизнесу. И вообще это обосновано — в законах много дыр в пользу надзорных органов чтобы оштрафовать, нежели в сторону предпринимателей, чтобы даже защититься в суде.

В США оптимизация налогов это вполне адекватная часть деятельности фин.директора компании и его команды.

У нас в 9 из 10 случаев уход от налогов. Через суд доначисление,что иногда процедура банкротства выгоднее, чем реструкторизирование долга.

Касаемо инициативы, мне лично не нравится. Прибавьте годовое банковское обслуживание, оплату бухгалтера 4 раза в год, если ведешь учет сам, остальные издержки, то получается сумма довольно ощутимая. Прибавьте к этому огромный барьер получения кредита, даже на получение оборотных средств уже нарисовалась проблема.

Кто то скажет есть гранты от гос-ва и он будет прав. Например сельхоз сектор получает дешевые деньги, но вынужден платить жесткий по срокам аннутент по своим субсидим. А если денег нет, то в ход идут МФО. Что увеличивает при плохом администрировании долг, а отсюда уже другие проблемы.

Источник: vc.ru

Cтраховые взносы для ИП за 2020 год

Начиная с 1 января 2018 года страховые взносы ИП не привязаны к размеру МРОТ и размер взносов устанавливает правительство России каждый год отдельным законом. (изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ)

На 2020 год определены следующие суммы по фиксированным страховым взносам ИП «за себя»:

Фиксированные платежи ИП в 2020 году за себя на обязательное пенсионное страхование (если доход не превысил 300 тыс.рублей) — 32 448 рублей.

Те, чей доход превышает 300 тыс. руб., помимо установленной суммы будут по-прежнему уплачивать дополнительные пенсионные взносы в размере 1% от суммы превышения величины фактически полученного предпринимателем дохода за расчетный период.

Скрыть Расчет годового дохода для пенсионных взносов

- при объекте «доходы» – из строки 113 раздела 2.1.1 декларации;

- при объекте «доходы минус расходы» – из строки 213 раздела 2.2. Сумму доходов на расходы не уменьшайте (п. 9 ст. 430 НК, письмо ФНС от 21.02.2018 № ГД-4-11/3541).

Общая сумма фиксированных страховых взносов в ПФР за расчетный период не может быть больше восьмикратного фиксированного размера т.е. в 2020 году не может быть более 259 584 руб (32 448 руб. х 8).

Фиксированные платежи ИП в 2020 году за себя на обязательное медицинское страхование — 8 426 рублей.

Фиксированные платежи ИП в ПФР за 2020 год при доходе более 300 000 руб. — 32 448 руб + 1% от дохода, превышающего 300 тыс.рублей

Фиксированные платежи ИП в ФФОМС за 2019 год — 8 426 руб.

Сроки уплаты фиксированных взносов ИП за 2020 год

Страховые взносы на обязательное пенсионное страхование в фиксированном размере индивидуальные предприниматели, адвокаты, нотариусы должны уплачивать до 31 декабря текущего года независимо от дохода, т.е. до 31.12.2020. Срок оплаты 1% с доходов ИП в ПФР за 2020 год изменился и его нужно заплатить не позднее 1 июля года, следующего за отчетным, т.е. до 01.07.2021 года, до 2018 года срок был до 1 апреля года, следующего за отчетным.

Фиксированные взносы в ПФР за 2020 в размере 32 448 руб необходимо перечислить не позднее 31 декабря 2020 года! Взносы, исчисленные с суммы, превышающей 300 000 руб., нужно перечислить не позднее 1 июля 2021 года.

Куда ИП платить страховые взносы в 2020 году: КБК

Получателем платежа является налоговый орган, в котором стоит на учете предприниматель.

КБК на пенсионное страхование индивидуального предпринимателя за себя:

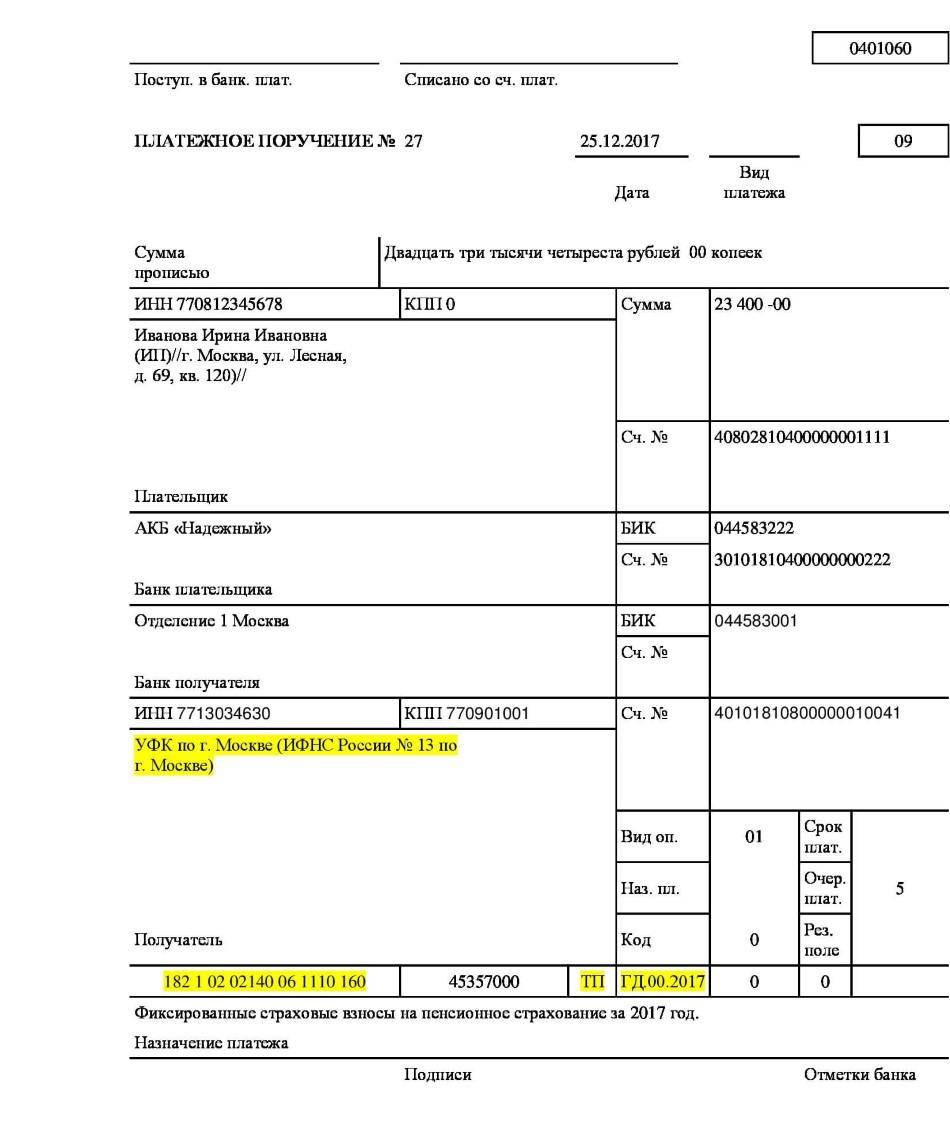

182 1 02 02140 06 1110 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей:

182 1 02 02140 06 1110 160

КБК взносов на медицинское страхование индивидуального предпринимателя за себя:

182 1 02 02103 08 1013 160

Итог

Фиксированный размер для уплаты в 2020 году страховых взносов составляет:

Источник: argument-vologda.ru

Инструкция по начислению и выплате фиксированных страховых взносов

2017 год ознаменовался произошедшими некоторыми изменениями в сборе фиксированных страховых взносов, в частности изменился центр их администрирования, теперь регуляцией всего процесса уплаты будет заниматься ФНС. В связи с этим выполнились и некоторые существенные изменения в порядке уплаты и отчетности, а вот размер взносов практически остался прежним.

Что значит данный термин

Так называется сумма обязательных страховых платежей в ПФР и по медицинскому страхованию лицами, занимающимися индивидуальным предпринимательством.

Необходимы данные платежи для возможности выполнить выплаты в момент наступления страхового случая:

- Если это ПФР, то начисляется пенсия для работника пожилого возраста;

- В ФСС происходит оплата больничных. На сколько дней дают больничный по уходу за больным родственником – читайте в публикации по ссылке.

Особенность таких платежей заключена в их размере, который исчисляется из размера выплат работнику, что в дальнейшем повлияет на размер пособия, к примеру, пенсии.

То есть чем больше размер официальной зарплаты работника, тем больше отчисления и соответственно выше в будущем пенсия. Кто устанавливает минимальный размер оплаты труда и в каком порядке – читайте здесь.

Зависимость размера выплачиваемых сумм от размера официальной зарплаты появился с 2014 года, до этого все отчисления были фиксированными, и их сумма определялась на год вперед. Теперь же допустимо их колебание, так что суммы стали фиксированными не все.

Что представляют собой взносы в фиксированном размере и в чем их особенности вы можете посмотреть тут:

Законодательная база и последние изменения

С 2017 года ФЗ No212 стал неактуальным, теперь все что касается страховых взносов регламентируется НК РФ:

- Соответственно отчетные периоды регулируются ст.423 НК РФ;

- Перечень налогоплательщиков указан в ст.419 НК РФ;

- Объект обложения взносами указан в ст.420 НК РФ;

- База доля начисления взносов определена ст.421 НК РФ;

- Понижение тарифов для отдельной категории плательщиков определено в ст.427 НК РФ.

НК РФ Статья 423. Расчетный период. Отчетный период

1. Расчетным периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.НК РФ Статья 419. Плательщики страховых взносов

1. Плательщиками страховых взносов (далее в настоящей главе – плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее – плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

2. Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 настоящей статьи, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Важно: все законодательные акты получили редакцию в 2017 году.

Обязательная выплата взносов для ИП

Начиная с 2014 года данные платежи разделены на 2 группы:

- Обязательное страхование вне зависимости от выполнения работ и получения прибыли, вычитается сумма на обязательное пенсионное страхование и медицинское.

Обязательная часть взносов на медицинское страхование за год составляет 3 796,85 рублей.

- Взносы при доходе от 300 000 рублей за отчетный год в виде 1% от него, эта сумма предназначена исключительно для пенсионного страхования и имеет ряд особенностей:

- Верхний предел – сумма не может за год превышать 154 851, 84 рублей, это с учетом обязательной части взносов по первому пункту, которая составляет 19 358,48 рублей;

- При учете данной части из общего дохода предпринимателя берется 300 000 рублей и вычитаются взносы, при этом доход используется грязный без вычитания из него расходной части.

Также в ходе подсчета необходимо учитывать используемую предпринимателем систему налогообложения, так как по-разному идет исчисление годового дохода:

- При ОСНО доходом считается только тот, который получен от предпринимательства;

- При упрощенке доходом является сумма указанная в графе 4 книги расходов и доходов;

- При ЕСХН – доход также указанные в книге расходов и доходов, а также сумма в налоговой декларации в графе 010;

- При ЕНВД доходом считается вмененный доход, то есть предполагаемый предпринимателя рассчитанный согласно рекомендациям ст. 346.26 НК РФ. Тут вы можете прочесть, как рассчитать ЕНВД для ИП;

- При ПСН доходом считается потенциально возможная сумма к заработку;

- Если одновременно применяется несколько режимов, сумму следует вычитать по каждому отдельно и слагать.

Важно: все данные о доходах указываются в отчетности, при этом если не был уплачен налог, то ФНС имеет право вычитать самый высокий взнос 154 851,84 рубля.

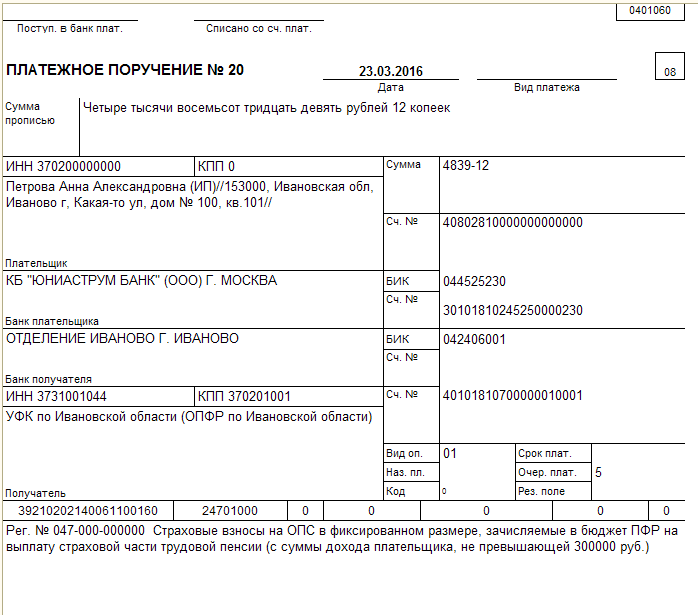

В 2017 году сумма фиксированных страховых взносов несколько изменилась, так как повысился МРОТ, в результате:

- Сумма обязательного платежа в пенсионный фонд составляет 23 400 рублей;

- На медицинское страхование – 4 590 рублей.

И в общем сумма по обязательным платежам составляет 27 990 рублей, что на 4 836, 67 рублей выше в сравнении с 2016 годом.

Расчет обязательных страховых взносов

Производится вычитание суммы обязательной к уплате по следующей формуле:

- МРОТ, его размер на данный момент составляет 7 500 рублей * 12 месяцев * 26% – ставка для взносов по пенсионному страхованию.

- МРОТ * 12 месяцев * 5,1% – ставка для медицинского страхования.

Оба платежа уплачиваются в ФНС, но при этом имеют разный КБК.

Важно: если регистрация страхователя произошла в течение года или наоборот он прекратил свою деятельность, то платежи исчисляются только за период работы.

Пример вычисления №1

ИП застрахован со средины июля 2017 года, значит размер взноса будет следующим:

7 500 рублей * 5 * 26% = 9 750 рублей.

Для исчисления взносов от 1% дохода применяется формула 8МРОТ * 12 месяцев * 26%.

Пример вычисления №2

Доход ИП за год составляет 20 млн. рублей при УСН, сумма взносов тогда буде следующая 27990 + (20 000 000 − 300 000) * 1% = 224 990 рублей, однако существует порог в размере 154 851,84 рубля, вот его и следует уплачивать.

Можно ли рассчитать все страховые взносы в онлайн-режиме

Чтобы было меньше проблем с самостоятельным расчетом взносов и применением формул доступно использовать онлайн калькулятор.

В его графах необходимо:

- Указать год;

- Начало и конец периода;

- Если доход свыше 300 000 рублей указать его размер.

При этом автоматически сразу же будет указан размер:

- Обязательного пенсионного взноса;

- При 1%;

- В ФФОМС.

При этом в случае расчета с 1% прибыли необходимо брать размер дохода согласно режиму налогообложения, при наличии нескольких режимов необходимо выполнить расчет по каждому отдельно, а результат суммировать.

Отчетный и налоговый периоды по фиксированным страховым взносам

Налоговый период для уплаты обязательных страховых платежей составляет 1 год.

Отчетность, как и прежде необходимо подавать за квартал, полугодие, 9 месяцев и год, не позднее 30 числа первого месяца следующего за кварталом, то есть 30 января, апреля, июля и октября.

Также необходимо отчитываться по форме 4-ФСС за травматизм не позднее 20 чисел этих же месяцев.

Кроме этого предприниматели сдают персонифицированную форму не позднее 15 числа, следующего за отчетным.

Важно: согласно законодательным актам ФНС отчитываться в ПФР следует только КФХ, для предпринимателей она не предусмотрена, по ним все сведения в ПФР передаются ФНС.

Однако на практике такие документы часто не доходят или теряются.

Сроки для уплаты фиксированных платежей

При уплате обязательных взносов необходимо всю процедуру выполнить до 30 декабря текущего года, при этом желательно чтобы платеж до этого времени поступил на счет адресата.

Если уплачивается взнос с 1% дохода, то до 30 марта будущего года.

Разница работы по УСН и ЕНВД

Общее у этих двух систем возможность избежать уплаты некоторых видов налога и выполнять обязательные страховые взносы.

Отличия же систем заключены в следующем:

- На УСН доступен переход в добровольном порядке, а на ЕНВД в обязательном, если компания начала использовать в качестве налоговой базы вмененный доход;

- На УСН доступно перевести всю деятельность в целом, а ЕНВД только отдельные операции проводимые согласно данному налогообложению. Если компания не все операции выполняет таким путем ей придется работать в двух режимах, что может привести к определенным проблем вычитания;

- Налоговая база в этих случаях исчисляется по-разному. При УСН используется ставка в основе всего вычитания, после чего результаты плюсуются. При ЕНВД используется размер предполагаемого дохода, умноженного на физический показатель;

- На упрощенке доступно выбрать объект налогообложения;

- Налоговые периоды разные – при УСН – год, при ЕНВД – квартал.

Да и в целом упрощенка дает больше преимуществ.

По каким КБК платить

Чтобы уплатить взносы по обязательному страхованию необходимо использовать разные КБК:

- Для уплаты обязательного пенсионного страхования в 2017 году применяется КБК 18210202140061110160;

- По уплате медицинского взноса используется КБК 18210202103081013160;

- При вычитании размера взноса с 1% прибыли необходимо использовать КБК 18210202140061110160.

Заключение

В 2017 году изменился адресат уплаты взносов и размер МРОТ, который предположительно будет еще повышаться до размера 7 800 рублей.

При этом следует помнить, что данные взносы обязательны даже при отсутствии деятельности в положенные сроки, так как при отсутствии данных из декларации или несвоевременной оплате, налоговая вправе вычитать самый максимальный порог взносов с нарушителя.

Какие взносы и налоги обязан оплатить ИП вы можете узнать в этом видео:

Источник: fbm.ru