Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурный развитие предпринимательства. Предпринимательство — это такой тип деятельности, который имеет следующие признаки:

— основной мотив этой деятельности — получение прибыли;

— свобода и автономность принятия решений предпринимателем;

— самостоятельность, выражающаяся в личном риске и ответственности предпринимателя

.Сейчас в России преобладает мнение, что главными качествами предпринимателя являются инициативность, находчивость, энергичность и хорошие организаторские способности. Профессионализм отступил на второй план. На мой взгляд, это неправильно, так как дальнейшее развитие предпринимательства в России возможно только при наличии высокообразованных и профессиональных людей. Только профессионал может правильно оценить состояние рынка и сделать правильные выводы. В связи с этим встает проблема повышения доли специалистов, получивших именно экономическое высшее образование.

Развитие предпринимательства в России происходит в достаточно неблагоприятных для формирования слоя цивилизованных бизнесменов условиях. На них давит гнет налогов и рэкета, своеобразного вида налога. Но, несмотря ни на что, российские предприниматели постепенно завоевывают твердые позиции на мировой арене, и наверняка через какой-то промежуток времени они будут лидировать, так как по своим качествам они не только не отстают, но и во многом опережают западных коллег.

Аудиокнига «Организация бизнеса с нуля» — Василий Лошкарев

Предпринимательство – неотъемлемая часть хозяйственной деятельности руководителей и специалистов предприятий, коммерческих и финансовых организаций.

В законе Российской Федерации «О предприятии и предпринимательской деятельности», отмечается, что «предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли». Вероятно, справедливо, что этот закон не применяется по отношению к юридическим лицам, гражданам и их объединениям, занимающимися деятельностью, не преследующей цели получения прибыли.

Предпринимательская деятельность в этом Законе взаимосвязана с деятельностью предприятия, вследствие чего «статус предпринимателя приобретается посредством регистрации предприятия». Однако в Гражданском кодексе РФ предусматривается индивидуальная предпринимательская деятельность без образования юридического лица, которая осуществляется в рамках общих правил предпринимательства, регулирующих деятельность юридических лиц.

Предприниматель должен быть источником и руководителем творческой активности и предприимчивости работников предприятия. Задача любого предпринимателя – получить доход на вложенный труд и капитал. Уровень качества его работы определяется объемами полученного дохода на капитал.

Следовательно, предпринимательство – это хозяйственная деятельность, направленная на получение и наращивание дохода. Фирмы, стремящиеся к развитию, все чаще используют предпринимательский стиль управления, который принимает форму предпринимательского менеджмента. Фирмы, которые уделяют недостаточное внимание предпринимательству, теряют позиции на рынке из-за недостаточной гибкости управления и производства.

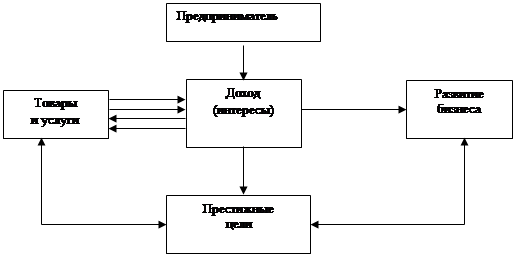

Среди наиболее важных целей предпринимателя-производство товаров и услуг, доход, престиж, развитие бизнеса. Как показано на схеме, все эти цели взаимосвязаны.

Предприниматель — это лицо, занимающееся предпринимательской деятельностью. Предприниматели входят в особый слой общества — бизнес-слой. Формирование этого общества происходит вместе с развитием предпринимательства.

Бизнес-слой — общее понятие, объединяющее всех россиян, в той или иной степени занятых в бизнесе, начиная с классических предпринимателей и кончая наемными работниками, в свободное время тоже пытающиеся «делать деньги». Этот слой охватывает всю совокупность субъектов производительной, коммерческой и финансовой деятельности, осуществляемой на базе автономно принимаемых решений и с целью получения прибыли.

Этот слой далеко не однороден по составу. В нем можно выделить несколько основных бизнес — групп:

— предприниматели — частные собственники преимущественно мелких предприятий и фирм, лично управляющие последними, не совмещающие эту деятельность с работой по найму;

— само занятые — лица, занятые мельчайшим предпринимательством на базе индивидуальной трудовой деятельности с помощью собственных средств производства;

— бизнесмены-менеджеры — наемные директора мелких и средних предприятий, главным образом акционированного и частного секторов экономики, совмещающие управленческую работу по найму с ведением собственного бизнеса;

— полу предприниматели — наемные работники, в основном акционированного и частного секторов экономики, не выполняющие управленческих функций и совмещающие основную работу с теми или иными видами предпринимательства;

— менеджеры-совладельцы — хозяйственные руководители мелких и средних акционированных предприятий, работающие по найму, но вместе с тем располагающие пакетами акций управляемых предприятий.

Небольшое число предпринимателей в общей структуре бизнес-слоя (11%) объясняется тем, что для многих представителей бизнес-слоя сохранение должности (рабочего места) играет защитно-вспомогательную роль — одним она служит социальным прикрытием, другим — способом накопления трудового стажа, третьим — страховкой на случай банкротства, четвертым — источником дефицитных ресурсов, деловых связей и льгот.

Любая предпринимательская деятельность осуществляется в рамках определенной организационной формы предприятия. Выбор формы зависит частично от личных интересов и профессии предпринимателя, но в основном определяется объективными условиями:

— наличием денежных средств;

— достоинством тех или иных форм предприятий;

Формы предпринимательства

Форма предпринимательства – это система норм, определяющая внутренние отношения между партнерами по предприятию, с одной стороны, и отношения этого предприятия с другими предприятиями и государственными органами – с другой. Существуют следующие основные формы предпринимательства:

Указанные формы, в свою очередь, классифицируются на:

— малые и средние;

Коллективное предпринимательство

Несмотря на различие государственных законодательств, мировая практика свидетельствует о наличии следующих устоявшихся коллективных форм деловой активности:

Товарищества

Хозяйственные товарищества создаются в форме: полного товарищества, товарищества на вере (коммандитного товарищества).

Полным товариществом признается объединение двух предпринимателей (предприятий) и более. Создаваемое ими предприятие путем заключения договора предусматривает осуществление совместной предпринимательской деятельности и полную (неограниченную) ответственность принадлежащим имуществом по обязательствам товарищества. Изменение состава участников полного товарищества влечет за собой его прекращение.

Товариществом на вере (или коммандитным, т.е. смешанным, товариществом)признается объединение, в котором в соответствии с учредительным договором о создании товарищества один или несколько его действительных членов несут полную (неограниченную) ответственность по обязательствам товарищества всем принадлежащим им имуществом, а остальные члены-вкладчики несут ответственность, связанную с деятельностью товарищества, в пределах принадлежащей им доли капитала товарищества, включая неоплаченную ими часть своего вклада. Для образования достаточно двух учредителей, для регистрации товарищества нужны протокол учредительного собрания и учредительный договор.

В протоколе фиксируется согласие между сторонами о создании предприятия, определяется вид деятельности, название предприятия, устанавливается его адрес. В учредительном договоре определяются взносы сторон в уставной капитал предприятия, распределение дохода и степень ответственности договаривающихся сторон. Избирается руководство предприятия: директор, его заместители, главный бухгалтер. На основе протокола учредительного собрания и договора составляется устав предприятия по стандартному образцу, единому для всех форм и видов предприятий и предпринимательства.

Общество с ограниченной ответственностью признаются организации, созданные по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности. Общества являются юридическими лицами. Каждое общество имеет фирменное название, в котором указываются вид и предмет его деятельности.

Общества могут от своего имени заключать договоры, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцами и ответчиками в арбитраже, суде, третейском суде. В числе участников общества могут быть предприятия, учреждения, организации, государственные органы, а также граждане. Участники общества могут участвовать в управлении делами общества в установленном порядке, получать прибыль (дивиденды) от деятельности общества.

Акционерное общество (АО) — форма предприятия, средства которого образуются за счет объединения капитала, выпуска и размещения акций. Различие между обществом с ограниченной ответственностью и АО состоит главным образом в том, что в первом случае объединяются люди (предприниматели) для совместной работы, а во втором случае объединяется прежде всего капитал для его совместного использования. В обоих случаях участники общества несут ответственность за результаты деятельности, ограниченную своими вкладами.

АО создается на основе добровольного соглашения юридических и физических лиц (в том числе иностранных), которые объединяют свой капитал и ставят целью извлечение прибыли путем удовлетворения общественных потребностей в их продукции. Акционерное общество:

— Является юридическим лицом;

— Несет имущественную ответственность перед кредиторами;

— Располагает имуществом, полностью обособленным от имущества отдельных акционеров

— Владеет наличным акционерным капиталом, разбитым на части (акции).

Предприятия акционерного типа получают следующие преимущества:

J способность привлекать дополнительные инвестиции путем выпуска акций

Jограничение ответственности партнеров – акционеров стоимостью акций при общем экономическом интересе

Jснижение предпринимательского риска

Jоблегчение перехода капитальных средств из отрасли в отрасль.

АО функционирует бессрочно, если иное не предусмотрено его уставом. Функцию управления выполняет правление, которое сообща выбирает исполнительные органы: директора, его заместителей, главного бухгалтера и др.

Уставный капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных и иных средствах для начала его деятельности. Вкладом участника общества могут быть денежные средства в рублях и иностранной валюте, а также здания, сооружения, оборудование и другие материальные ценности, ценные бумаги. Стоимость имущества определяется общим собранием участников.

Уставный капитал АО образуется через публичную подписку на акции или распределение акций среди учредителей. В первом случае образуется открытое АО, во втором случае – закрытое. Акции открытого общества могут переходить от одного лица к другому без согласия других акционеров. Акции закрытого общества распределяются среди его участников.

Индивидуальные формы без образования юридического лица в виде предприятия относятся к инициативному индивидуальному предпринимательству. Капитал предпринимателя не выделяется из его личного имущества. Риск распространяется на все его достояние. Индивидуальные предприятия, превосходя коллективные по своему количеству, уступают им по масштабам производства. Однако, заполняя вакуум между громоздкими гигантами, они цементируют экономику, используют пустующие рыночные ниши и, кроме того, стимулируют деятельность партнеров-гигантов.

Малое предпринимательство.

Индивидуальные, семейные и мелкие предпринимательские инициативы организуются на базе малых предприятий, поскольку для этого не требуется первоначального капитала. Наряду с этим у малого бизнеса появляются некоторые реальные шансы конкурировать с крупными фирмами. Отмечаются следующие преимущества малого предпринимательства:

üболее адаптивные гибкость и оперативность реагирования на спрос

üмобильность при выполнении работ, связанных с внедрением новой

üболее экономичное использование ресурсов, в том числе вторичных;

управленческих непроизводственных структур;

üповышенная скорость оборота капитала.

Эти преимущества позволяют малому бизнесу:

— ускорить заполнение товарного рынка требующимися потребителям изделиями;

— ускорить внедрение несложных научно-технических достижений;

— полнее удовлетворять потребности экономики страны и населения в промышленных, строительных и прочих услугах, расширять номенклатуру и качество услуг;

— наладить выпуск продукции малыми сериями.

Как показывает опыт, малый бизнес позволяет создать условия для повышения заинтересованности каждого работника в конечных результатах труда. Насыщение рынка товарами мелких партий, развитие сферы производственно-технического и бытового обслуживания вблизи жилых массивов и дорожных магистралей – это сфера деятельности в основном малого предпринимательства.

Практически во всех индустриально развитых странах малым предприятиям устанавливаются определенные льготы и оказывается государственная поддержка, поскольку удельные издержки производства и обращения у небольших предприятий, как правило выше, чем у крупных. Им труднее получить кредит, наладить рекламу, относительно больше требуется средств на обучение и переподготовку кадров, изучение рынка, получение необходимой коммерческой и научно-технической информации. Без помощи государства малые предприятия не могут существовать и конкурировать с монополиями.

Разумеется, экономика не может базироваться только на малых инициативах. Колоссальные масштабы современного производства обусловлены прежде всего наличием крупномасштабного предпринимательства которое способствует процветанию и малого бизнеса.

Дата добавления: 2019-07-15 ; просмотров: 386 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

За счет чего формируется добавочный капитал?

Добавочный капитал (ДК) — часть собственных средств предприятия, которая создает некую финансовую подушку безопасности, поскольку за счет такого капитала фирма получает возможность сгладить последствия некоторых негативных явлений в бизнесе. Но вместе с тем использование добавочного капитала допустимо только на определенные цели. Вот почему руководству и бухгалтерским службам важно знать не только, как сформировать ДК на предприятии, но и каким образом им можно распорядиться.

- Добавочный капитал – это актив или пассив?

- За счет каких сумм образуется добавочный капитал

- Добавочный капитал без переоценки в балансе – что это и как формируется

- Счет 83: особенности отражения добавочного капитала

- Использование добавочного капитала: спорные моменты

- Итоги

Добавочный капитал – это актив или пассив?

С экономической точки зрения добавочный капитал — это некая образовавшаяся в компании денежная величина, которая не влечет за собой каких-либо обязательств компании перед ее контрагентами. В связи с этим добавочный капитал напрямую влияет на чистые активы компании, а следовательно, на ее общее благосостояние, на стоимость такого бизнеса.

О том, как оценивается текущая величина чистых активов фирмы, см. в статьях:

- «Чистые активы — формула расчета по балансу»;

- «Порядок расчета чистых активов по балансу — формула».

По общему правилу организация считается тем устойчивее в финансовом плане, чем больше величина ее собственных средств относительно заемных. Добавочный капитал относится именно к собственным средствам компании. Поэтому в бухучете его стоимость отражается в составе собственного капитала фирмы (п. 66 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н [далее — положение № 34н]).

Что такое собственный капитал и как его рассчитать, читайте в статье «Собственный капитал в балансе — это. » .

По общему правилу счета учета собственного капитала организации — это пассивные счета. Добавочный капитал не исключение: учет ведется на бухгалтерском счете 83. Соответственно, увеличение его значения сопровождается проводками по кредиту счета 83, а уменьшение — проводками по дебету счета 83.

Проверьте, правильно ли вы учитываете добавочный капитал, с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В бухгалтерской отчетности добавочный капитал также отражается в пассиве баланса (в разделе III).

Что собой представляет бухгалтерский баланс и как его заполнять, читайте в статьях:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Порядок составления бухгалтерского баланса (пример)».

За счет каких сумм образуется добавочный капитал

П. 68 положения № 34н говорит о том, что на предприятии добавочный капитал формируется за счет:

- проведения соответствующей закону дооценки внеоборотных активов;

- получения денежной суммы, превышающей по стоимости номинальную оценку размещенных акций (эмиссионный доход АО);

- поступления в адрес фирмы иных аналогичных по своему характеру сумм.

ОБРАТИТЕ ВНИМАНИЕ! Добавочный капитал включает все эти средства, однако в бухотчетности (балансе) каждая из перечисленных сумм, формирующих ДК, должна быть отражена отдельно.

Рассмотрим каждый из указанных способов более подробно.

Во-первых, сформировать (увеличить) добавочный капитал организации можно с помощью переоценки (а именно дооценки) внеоборотных активов (т. е. основных средств) фирмы. Переоценка заключается в том, что пересчету подвергается не только первоначальная (текущая) стоимость объекта ОС, но еще и сумма амортизации, начисленная в совокупности за предыдущие периоды по объекту (п.15 и п.16 ФСБУ 6/2020 «Основные средства», действующий с 2022 года, и п. 15 ПБУ 6/01 «Учет ОС», действовавший до конца 2021 года).

С 2022 года ПБУ 6/01 утратил силу. Вместо него нужно применять ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения».

ВАЖНО! Переоценивать объекты ОС компания вправе по справедливой стоимости с периодичностью, установленной самостоятельно (п.15 ФСБУ 6/2020). До конца 2021 года переоценку можно было проводить по текущей (восстановительной) стоимости не чаще чем 1 раз в год (п. 15 ПБУ 6/01).

Сумму дооценки основных средств (кроме инвестиционной недвижимости) в общем случае отнесите на добавочный капитал. Однако в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды, в периоде переоценки включите в прочие доходы. Если сумма дооценки больше суммы ранее начисленной уценки (обесценения), разницу отнесите на добавочный капитал организации (п. п. 18, 20 ФСБУ 6/2020).

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020 «Основные средства», детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

Добавочный капитал без переоценки в балансе – что это и как формируется

Второе основание для формирования уставного капитала связано с получением акционерным обществом дохода от продажи акций в размере большем, чем их номинальная стоимость.

ОБРАТИТЕ ВНИМАНИЕ! Формально такое основание прописано законодателем только для АО. Вместе с тем аналогичное правило контролирующие органы распространяют и на ООО. Поэтому если ООО продает долю в участии по цене, превышающей ее номинал, у фирмы также образуется эмиссионный доход, который формирует добавочный капитал (письмо Минфина РФ от 15.09.2009 № 03-03-06/1/582).

Третьим обстоятельством, приводящим к формированию добавочного капитала компании, положение № 34н называет получение фирмой иных аналогичных по своему характеру сумм.

К таким суммам можно отнести, к примеру:

- поступления от учредителей, не изменяющие размеры и номинальную стоимость их доли в уставном капитале (ст. 27 закона «Об акционерных обществах» от 08.02.1998 № 14-ФЗ, ст. 32.2 закона от 26.12.1995 № 208-ФЗ, раздел «Отражение акционерным обществом информации о вкладах в его имущество» в приложении к письму Минфина России от 28.12.2016 № 07-04-09/78875);

- имущество, полученное унитарным предприятием от собственника в хозяйственное ведение сверх размера уставного фонда (см. раздел «Раскрытие федеральным государственным унитарным предприятием информации об имуществе, полученном в хозяйственное ведение сверх размера уставного фонда» в приложении к письму Минфина России от 22.01.2016 № 07-04-09/2355).

Если же учредитель — иностранец и он решает внести в бизнес средства в виде иностранной валюты, то здесь тоже может возникнуть база для формирования добавочного капитала. Ведь момент отражения в учете операции по внесению учредителем средств и момент фактического их поступления в кассу компании могут приходиться на разные даты (в силу принципа начисления). Как следствие, если рублевая стоимость внесенных средств на дату их фактического поступления больше, чем рублевая оценка на момент формирования задолженности учредителя перед фирмой в бухгалтерском учете, то образуется положительная курсовая разница. Она и должна быть включена в добавочный капитал компании (п. 14 ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н).

Если организация ведет деятельность за пределами Российской Федерации, то активы и обязательства в иностранной валюте, возникающие в этой деятельности, при составлении бухгалтерской отчетности должны быть пересчитаны в рубли. Разницы, возникающие в результате пересчета этих активов и обязательств, зачисляют в добавочный капитал (абз. 2 п. 19 ПБУ 3/2006).

В состав добавочного капитала включаются также суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (подп. 1 п. 3 ст. 170 НК РФ, письма Минфина России от 30.10.2006 № 07-05-06/262, от 19.12.2006 № 07-05-06/302). Кроме того, некоторые возможности формирования ДК предусматривает План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н.

В частности, в документе указано, что со счетом 83, помимо указанных выше, могут корреспондировать счета 84 «Нераспределенная прибыль» и 86 «Целевое финансирование». Следовательно, увеличить добавочный капитал можно за счет некоторой части оставшейся после выплаты дивидендов прибыли, а также с помощью целевых поступлений от инвесторов.

Таким образом, существуют вполне определенные способы формирования ДК в компании, явное представление о которых должен иметь каждый руководитель, чтобы упрочить финансовое положение фирмы.

В то же время, поскольку принято считать, что такой вид капитала — своего рода подушка безопасности для организации, возникает вопрос: в каких ситуациях его наличие приносит пользу компании?

Счет 83: особенности отражения добавочного капитала

Добавочный капитал называют подушкой безопасности прежде всего потому, что он, как правило, не расходуется. На это указано в инструкции по применению Плана счетов (счет 83), где, в частности, разъясняется, что суммы, которые были отнесены на кредит счета 83, по общему правилу в дальнейшем не списываются. Вместе с тем указано, что записи по дебету счета 83 могут быть сделаны, но только в некоторых ситуациях:

- при погашении выявленной уценки внеоборотных активов;

- в целях увеличения уставного капитала фирмы;

- при распределении этих сумм между собственниками компании.

Выявленная дооценка ОС увеличивает добавочный капитал. Обратная ситуация возникает, если дооцененные в предыдущих периодах ОС по результатам текущей переоценки показывают снижение своей стоимости. Такое снижение (уценка) будет уменьшать ДК компании.

ВАЖНО! Уменьшение добавочного капитала будет происходить только в том случае, если сумма выявленной уценки не превышает сумму совокупной дооценки по ОС за все предыдущие периоды. Если же превышение есть, оно будет относиться на финансовый результат и включаться в прочие расходы компании.

ОБРАТИТЕ ВНИМАНИЕ! Для того чтобы можно было выявить сумму дооценки по конкретному объекту ОС, важно вести учет по каждому объекту ОС на отдельных субсчетах в разрезе счета 83.

Вторым направлением, в котором организация может использовать добавочный капитал, является увеличение уставного капитала. В равной степени этот способ применим как для АО, так и для ООО. Ведь и закон «Об АО» от 26.12.1995 № 208-ФЗ, и закон «Об ООО» от 08.02.1998 № 14-ФЗ разрешают увеличивать уставный капитал за счет собственных средств компании.

ВАЖНО! Однако здесь есть одно ограничение: нельзя увеличить уставный капитал с помощью собственных средств фирмы на сумму большую, чем стоимость ее чистых активов за вычетом текущего размера уставного и резервного капиталов (п. 2 ст. 18 закона № 14-ФЗ, п. 5 ст. 28 закона № 208-ФЗ).

Третьим возможным направлением использования ДК компании является его распределение между собственниками.

Поэтому руководство компании при желании вправе принять решение о выплате участникам (акционерам) фирмы определенные средства из добавочного капитала.

Кроме того, существует ситуация, когда компания обязана распределить между своими собственниками ДК. Так следует поступать при ликвидации фирмы. Для того чтобы выявить общий размер средств, подлежащих распределению между собственниками при ликвидации, необходимо на счет 75 списать остатки по всем фондам и резервам компании, к которым относится в том числе добавочный капитал.

С порядком ведения бухгалтерского учета добавочного капитала можно познакомиться в статьях:

- «Ведение учета добавочного капитала на счете 83 (проводки)»;

- «Порядок учета собственного капитала организации (нюансы)».

Использование добавочного капитала: спорные моменты

Помимо общеустановленных случаев использования добавочного капитала, которые на практике особых споров не вызывают, существуют также несколько противоречивых ситуаций.

В практике у многих компаний хоть раз за несколько лет образуются убытки. При этом среди специалистов тех фирм, в которых сформирован ДК, очень часто возникают расхождения во мнениях по следующему вопросу: можно ли за счет ДК покрыть образовавшиеся убытки прошлых лет?

С одной стороны, можно предположить, что поскольку действующее законодательство такое направление расходования средств добавочного капитала прямо не предусматривает, то использовать в целях покрытия убытков его нельзя.

С другой стороны, прямого запрета так поступать действующее гражданское, бухгалтерское и налоговое законодательство не содержит. Контролирующие органы отмечали лишь, что нельзя покрыть убытки за счет той части ДК, которая соответствует сумме дооценки ОС (письмо Минфина РФ от 21.07.2000 № 04-02-05/2).

Возникают споры на практике и вокруг другой ситуации. Как было указано выше, с помощью ДК можно частично увеличить уставный капитал. Однако сам добавочный капитал складывается из разных по своей экономической природе средств. Возникает вопрос: любые ли части ДК могут увеличивать уставный? Ведь в состав ДК могут входить, к примеру, суммы положительной переоценки объектов ОС, фактически не образующие реальный приток денежных средств в фирме.

С одной стороны, ФСБУ 6/2020 разрешает использовать величину выявленной переоценки либо на покрытие выявленной впоследствии уценки ОС, либо на увеличение нераспределенной прибыли фирмы (если ОС выбывает). Можно ли внести добавочный капитал в этой части в счет увеличения уставного капитала, в ПБУ не указано.

В то же время законодатель не ограничивает право организации использовать добавочный капитал на увеличение уставного в зависимости от того, какую именно природу имеют отдельные части ДК. К тому же контролирующие органы также не выделяют каких-либо исключений в норме, разрешающей увеличивать уставный капитал компании за счет добавочного (письмо УФНС России по г. Москве от 01.04.2005 № 20-12/21866).

Поэтому представляется, что организация вправе самостоятельно решать, какие именно части из ДК должны быть направлены на увеличение уставного.

Итоги

Добавочный капитал компании в ряде случаев служит хорошей страховкой, инструментом финансовой поддержки и повышения устойчивости фирмы. Поэтому важно помнить, что сформировать ДК можно с помощью переоценки объектов ОС, продажи доли в фирме по цене выше номинальной, а также в результате поступления иных сумм, схожих по своей экономической сути.

Вместе с тем использовать добавочный капитал можно не на любые цели. За счет ДК законодатель разрешает погасить выявленную уценку ОС, увеличить уставный капитал фирмы, распределить ДК между собственниками. Возможны также и иные случаи использования таких средств, однако они не являются прозрачными и однозначно правомерными. В бухучете добавочный капитал — это пассив организации, учитываемый на счете 83. При этом в разрезе счета 83 компании следует вести аналитический учет сумм отдельных частей ДК, сформированных по самостоятельным основаниям.

Источник: nalog-nalog.ru

Добавочный капитал

Собственные средства предприятия, за счет которых оно ведет хозяйственную деятельность, формируются из нескольких фондов: уставного, резервного и добавочного капитала, а также нераспределенной прибыли. Добавочный капитал (ДК) является формой пассивных средств компании, пополняется за счет источников, не связанных с операционной деятельностью или учредительными вкладами. Он обеспечивает страховку на случай изменения экономической обстановки в неблагоприятную сторону и направляется на укрепление финансового положения компании. Закон ограничивает цели, на которые юридическое лицо имеет право потратить накопленные финансы.

Сущность понятия «добавочный капитал»

Важная отличительная черта добавочного капитала состоит в том, что он не связан с обязательствами компании перед контрагентами. Объем финансов ДК непосредственно сказывается на величине чистых активов, стабильности компании, ее оценочной стоимости. ДК занимает промежуточное положение между фондами уставного капитала и чистой прибыли.

Закон запрещает свободное распоряжение добавочным капиталом. Применение ДК строго регламентировано несколькими законодательными актами, в первую очередь приказами №34н и №94н Министерства финансов РФ, а также многочисленными официальными разъяснениями контролирующих органов.

Фонд добавочного капитала образуется из финансов, которые по источнику происхождения схожи с финансами уставного капитала (УК). По определенным причинам их невозможно направить в УК. Основное отличие ДК от УК — в том, что его создание и использование не требуют фиксации в уставе компании.

Хотя добавочный и уставный капиталы схожи по источнику финансирования, для создания и пополнения ДК необходим отдельный счет и учет движений по нему. Ряд специалистов определяют ДК как наиболее подвижную часть уставного капитала.

Особенности формирования

Анализ регламентирующей нормативной базы позволяет выделить следующие источники финансирования фонда добавочного капитала:

- доход, полученный по итогам дооценки внеоборотных активов организации;

- взносы участников в бюджет компании, которые невозможно принять на баланс счета уставного капитала;

- взносы учредителей, направляемые в фонд с целью расширения чистых активов;

- вычеты НДС на имущество, принятое на баланс в форме взноса в УК;

- положительные разницы курсов валют от взносов иностранных инвесторов;

- эмиссионный доход;

- целевое финансирование в форме инвестиции.

Таким образом, среди источников ДК — только непрогнозируемые внереализационные доходы. В основном рост добавочного капитала происходит за счет дооценки основных средств и нематериальных активов, доходов от эмиссии и взносов участников, которые превышают стоимость их долей. Иные источники финансирования — редкая практика.

Применение добавочного капитала

Учет ДК проводится исходя из источников финансирования и целей, на которые он расходуется. Корпоративные добавочные финансы используются довольно редко и с большими ограничениями, в основном расходование их проводится в пределах источников финансирования.

Чаще всего добавочный капитал направляют:

- на увеличение размера УК;

- на распределение между учредителями или участниками общества;

- на погашение разницы в случаях уменьшения цены внеоборотных активов при их дооценке.

Также допускается снижать объем ДК путем перенесения на него отрицательных разниц курсов валют от взносов иностранных инвесторов. Аналогично и с выбытием излишнего имущества от собственников унитарных предприятий, которое снижает размер ДК.

При выбытии основных средств и нематериальных активов сумма их дооценки снимается со счета ДК и переводится на счет, где фиксируется нераспределенная прибыль, непокрытый убыток.

Наименее законодательно отрегулированной является возможность направления ДК на покрытие убытков компании. Так, ведомственные методические рекомендации разрешают компенсировать корпоративные убытки из фонда ДК, если средств из иных финансовых источников для этого недостаточно.

Одновременно нормативная документация Министерства финансов РФ разрешает покрытие убытков только из той части добавочного капитала, которая сформирована не за счет дооценки основных средств компании. При этом каких-либо налоговых и прочих санкций за нарушение этого ограничения при расходовании ДК не предусмотрено. Однако практика нарушений считается порочной, поскольку ведет к искажению финансовой отчетности. Эксперты не рекомендуют использовать запрещенные Минфином части ДК для компенсации убытков, дабы избежать внеплановых проверок со стороны органов контроля.

Услуги КСК ГРУПП

- Услуги связанные с налогами

- Финансовый консалтинг

- Консалтинг

- Структурирование бизнеса

- Защита активов

Источник: kskgroup.ru