По данному вопросу мы придерживаемся следующей позиции:

Комиссионер при реализации товаров комитента обязан применять ККТ и учитывать требования Закона N 54-ФЗ, в частности выдавать покупателю кассовый чек, содержащий все обязательные реквизиты.

При этом для целей внесения в фискальные документы данных о том, что при расчете пользователь осуществляет расчет, являясь комиссионером, предусмотрены дополнительные реквизиты:

— реквизит «признак агента». При осуществлении расчета с покупателем (клиентом) пользователем, являющимся комиссионером, этот реквизит в фискальном документе в печатной форме принимает значение «КОМИССИОНЕР»;

— реквизит «признак агента по предмету расчета» (в случае, если предметом расчета выступает товар (работа, услуга) комитента).

Также необходимо заполнять реквизиты «данные поставщика» и «ИНН поставщика», в которых указываются данные комитента (наименование и телефон поставщика, его ИНН).

Расчет налогов в комиссионном магазине при УСН | Комиссионер.рус

В кассовом чеке, который покупателю выдает комиссионер при расчете за реализованный товар комитента, указывается система налогообложения комиссионера. Однако в кассовом чеке, выдаваемом при расчете за комиссионный товар, необходимо указывать ставку и сумму НДС в отношении этого товара, принадлежащего комитенту, применяющему общую систему налогообложения.

Обращаем внимание, что каких-либо разъяснений уполномоченных органов по вопросу особенностей применения ККТ и оформления кассовых чеков при осуществлении расчетов комиссионером, нами не обнаружено. Минфин России по вопросам технической реализации расчетов, о применении реквизитов и форматов кассовых чеков, а также о формировании кассовых чеков в зависимости от различных условий рекомендует обращаться в ФНС России.

Обоснование позиции:

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

При этом по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Иными словами, в отношениях с покупателями именно комиссионер выступает в качестве продавца.

Соответственно, все необходимые действия, связанные с продажей комиссионного товара покупателям, включая оформление документов, сопровождающих сделку, счетов-фактур в установленных законодательством случаях, а также применение контрольно-кассовой техники (далее — ККТ) при расчетах с покупателями, осуществляет именно комиссионер (п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон N 54-ФЗ)).

В письме Минфина России от 20.07.2017 N 03-01-15/46225 указано, что при реализации товаров комиссионером ККТ применяется в обязательном порядке (смотрите также письма Минфина России от 26.06.2017 N 03-01-15/39998, от 20.12.2016 N 03-01-15/76178, от 11.06.2009 N 03-01-15/6-310, ФНС России от 20.06.2005 N 22-3-11/1115)*(1).

При этом комиссионер при расчетах обязан выполнять требования Закона N 54-ФЗ, в том числе установленные п.п. 2, 6 ст. 1.2 Закона N 54-ФЗ:

— выдать при осуществлении расчета кассовый чек или бланк строгой отчетности (БСО) покупателю;

— обеспечить передачу в момент расчета всех фискальных данных в виде фискальных документов, сформированных с применением ККТ, в налоговые органы.

Оформление чеков комиссионером

Применяемая система налогообложения

В Законе N 54-ФЗ не указано, чья система налогообложения указывается в кассовом чеке — комиссионера или комитента. Однако исходя из текста Приказа можно прийти к выводу, что в кассовом чеке, который покупателю выдает комиссионер (пользователь ККТ) при расчете за реализованный товар комитента, указывается система налогообложения комиссионера.

Так, в п. 7 Примечаний к таблице 7 указано, что реквизит «системы налогообложения» должен содержать сведения о системах налогообложения, которые могут применяться пользователем при применении регистрируемого экземпляра ККТ, в соответствии правилами, указанными в таблице 9.

В кассовом чеке, БСО, кассовом чеке коррекции и БСО коррекции может быть указана только одна из применяемых пользователем систем налогообложения (таблица 5).

Под пользователем для целей Закона N 54-ФЗ понимается организация или индивидуальный предприниматель, применяющие ККТ при осуществлении расчетов (ст. 1.1 Закона N 54-ФЗ). В рассматриваемой ситуации пользователем признается комиссионер.

Ставка НДС

По смыслу положений п. 1 ст. 4.7 Закона N 54-ФЗ ставка и сумма НДС, указываемая в кассовом чеке, относится именно к продаваемому товару (предмету расчета). Таким образом, кассовый чек должен содержать указание на ставку и сумму НДС, относящуюся к товару (работе, услуге), за который производится расчет.

При продаже комиссионных товаров переход права собственности происходит непосредственно от комитента к покупателю (п. 1 ст. 996 ГК РФ). Соответственно, объект обложения НДС при реализации комиссионных товаров (п. 1 ст. 39, п. 1 ст.

146 НК РФ) возникает у комитента, являющегося налогоплательщиком НДС, а не у комиссионера.

Следовательно, при реализации товаров комитента, осуществляемой комиссионером, применяющим УСН, обязанность по исчислению и уплате НДС у последнего не возникает.

В рассматриваемой ситуации комитент, применяющий общую систему налогообложения (ОСН), признается плательщиком НДС в отношении реализуемых комиссионером, применяющим УСН, товаров (п. 2 ст. 346.11 НК РФ). Соответственно, в данном случае покупателям предъявляется сумма НДС к оплате (п.п. 1, 4, 6 ст. 168 НК РФ).

В связи с этим необходимо указывать в кассовом чеке, выдаваемом при расчете за комиссионный товар, ставку и сумму НДС в отношении этого товара, принадлежащего комитенту.

При этом при реализации товаров комитента, облагаемых НДС, и выставлении покупателям соответствующих счетов-фактур у комиссионера не возникает обязанности по уплате выделенного в таких счетах-фактурах НДС и по представлению в налоговый орган декларации по НДС (письмо Минфина России от 27.06.2016 N 03-07-11/37290). Полагаем, то же самое можно сказать и в отношении кассовых чеков, в которых сумма НДС выделена отдельной строкой.

К сведению:

Приказом предусмотрен также реквизит «признак предмета расчета», который зависит от вида предмета расчета — товар, работа, услуга и т.п. Значения реквизита «признак предмета расчета» и перечень оснований для присвоения соответствующих значений реквизиту, а также формат данных этого реквизита фискального документа в печатной форме указаны в таблице 29 (п. 34 Приложения 2).

В случае осуществления расчета с комитентом за оказанные услуги по договору комиссии (получения вознаграждения) с применением ККТ в реквизите «признак предмета расчета» комиссионер указывает «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Налогообложение комиссионера, реализующего товары комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

20 октября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: gorodskoyportal.ru

Департамент общего аудита по вопросу заполнения счета-фактуры комиссионером

Подскажите, есть ли риск в отказе о возмещении ндс при приобретении ОС по следующей сделке:

Организация (общая система налогообложения) приобретает оборудование у региональной компании (комиссионер на УСН), которая поставляет данное оборудование по договору комиссии от поставщика (общая система налогообложения). В договоре купли-продажи продавцом является компания-комиссионер, счет-фактуру выставляет компания комитент.

Вами представлен договор поставки, в соответствии с которым Продавец обязуется продать, а Покупатель приобрести и оплатить на условиях доставки до местонахождения Лизингополучателя оборудование.

При этом согласно п. 2.4 договора Продавец распоряжается оборудованием, принадлежащим на праве собственности ООО, согласно договору комиссионной торговли.

Таким образом, из условий договора следует, что Продавец действует в качестве комиссионера при реализации имущества (оборудования), принадлежащего ООО (далее – комитент).

В соответствии с пунктом 1 статьи 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Согласно пункту 1 статьи 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Таким образом, Продавец (комиссионер), действующий в рамках договора комиссии, вправе от своего имени заключить договор купли-продажи имущества, принадлежащего комитенту, с Покупателем (Вашей Организацией).

Рассмотрим возможность применения налогового вычета по НДС Вашей организацией (Покупатель) на основании представленного комиссионером счета-фактуры.

В соответствии со статьей 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 НК РФ, на суммы НДС, предъявленные поставщиками (подрядчиками, исполнителями) при приобретении товаров (работ, услуг), имущественных прав на территории РФ

Согласно нормам пункта 2 статьи 171, пункта 1 статьи 172 НК РФ право на вычет НДС возникает при выполнении следующих условий:

1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС.

2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету).

3. Имеются в наличии надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

Таким образом, наличие надлежаще оформленного счета-фактуры поставщика является обязательным условием для применения вычета по НДС у Вашей организации (Покупателя).

В рассматриваемой ситуации для Вашей организации Поставщиком выступает организация – комиссионер, который от своего имени реализует товар комитента. При этом, как следует из Вашего вопроса, комиссионер применяет упрощенную систему налогообложения (УСНО).

Согласно пункту 2 статьи 346.11 НК РФ налогоплательщики, применяющие УСНО, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1[1] НК РФ.

В соответствии с пунктом 1 статьи 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

При этом в НК РФ отсутствуют нормы, регулирующие обязанность и порядок составления счетов-фактур посредниками, применяющими УСНО.

Согласно официальной позиции контролирующих органов, комиссионеры, применяющие УСНО и реализующие товары (работы, услуги) комитента, должны выставлять счета-фактуры. При этом оформление соответствующего счета-фактуры не приводит к обязанности комиссионера уплачивать в бюджет НДС по товарам, реализуемым комитентом.

Так в Письме Минфина РФ от 26.03.12 № 03-07-11/82 указано:

«На основании п. 1 ст. 169 Налогового кодекса Российской Федерации счета-фактуры имеют право выставлять комиссионеры (агенты), в том числе организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, осуществляющие реализацию товаров (работ, услуг) от своего имени. В связи с этим налог на добавленную стоимость, указанный в счетах-фактурах по реализуемым товарам организацией, применяющей упрощенную систему налогообложения и осуществляющей реализацию товаров от своего имени на основании агентского договора, принимается к вычету у покупателя этих товаров в общеустановленном порядке».

Аналогичные выводы содержит Письмо Минфина РФ от 16.05.11 № 03-07-11/126.

В Письме Минфина РФ от 28.04.10 № 03-11-11/123[2] указано следующее:

«Согласно п. 3 ст. 346.11 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также налога, уплачиваемого в соответствии со ст. 174.1 Кодекса.

Пунктом 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914, предусмотрено, что комитенты, реализующие товары (работы, услуги) по договору комиссии, предусматривающему продажу товаров (работ, услуг) от имени комиссионера, регистрируют в книге продаж выданные комиссионеру счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером покупателю.

Таким образом, при реализации комиссионером товаров (работ, услуг) по договору комиссии, предусматривающему продажу товаров (работ, услуг) от имени комиссионера, счета-фактуры покупателю этих товаров (работ, услуг) выставляет комиссионер, в том числе применяющий упрощенную систему налогообложения. При этом данный порядок оформления счетов-фактур не приводит к обязанности комиссионера уплачивать в бюджет налог на добавленную стоимость по товарам (работам, услугам), реализуемым комитентом».

Из изложенного следует, что в рассматриваемой ситуации организация – комиссионер (поставщик по договору) обязана выставить Вашей организации (покупателю) счет-фактуру.

Рассмотрим порядок составления счетов-фактур комиссионерами при реализации товаров комитента.

Порядок заполнения счетов-фактур установлен в Постановлении Правительства Российской Федерации от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

В соответствии с абзацем 2 подпункта «а» пункта 1 Правил заполнения счетов-фактур, утвержденных Постановлением № 1137, в строке 1 «№ и дата счета-фактуры» указывается порядковый номер и дата составления счета-фактуры, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

Согласно подпункту «в» пункта 1 Правил заполнения счетов-фактур, утвержденных Постановлением № 1137, строке 2 «продавец» указывается полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При этом в Постановлении № 1137 не указано, кто указывается в строке 2 счета-фактуры в качестве продавца, при оформлении комиссионером счета-фактуры, выставляемого покупателю, при реализации товаров комитента.

В соответствии с пунктом 20 Правил ведения книги продаж, утвержденных Постановлением № 1137, комитенты, реализующие товары (работы, услуги) по договору комиссии от имени комиссионера, регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером покупателю.

На основании данной нормы, а также норм статьи 990 ГК РФ, контролирующими органами делается вывод, что при заполнении строки 2 счета-фактуры при выставлении счетов-фактур комиссионером, реализующим товары (работы, услуги) покупателю в рамках договора комиссии, в качестве продавца указывается комиссионер, поскольку комиссионер совершает сделки от своего имени, но за счет комитента согласно пункта 1 статьи 990 ГК РФ.

Таким образом, организация – комиссионер, в том числе применяющая УСНО, оформляет счет-фактуру в адрес покупателя с учетом следующего:

1) в строке 1 счета-фактуры указываются дата выписки счета-фактуры комиссионером покупателю и номер счета-фактуры в соответствии с хронологией выставляемых комиссионером счетов-фактур;

2) в строке 2 счета-фактуры указывается наименование комиссионера, а в строках 2а «адрес продавца» и 2б «ИНН/КП продавца» его реквизиты.

Между тем в представленном Вами счете-фактуре в строке 2 указано наименование комитента, а соответственно в строках 2а и 2б — реквизиты комитента.

Отметим, что в соответствии с пунктом 2 статьи 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В рассматриваемой ситуации ошибка в счете-фактуре привела к неверному указанию наименования и реквизитов продавца.

Данная ошибка, по нашему мнению, может быть признана препятствующей налоговым органам идентифицировать продавца, что в свою очередь повлечет для Вашей организации (покупателя) риск исключения суммы НДС, предъявленной к вычету по указанному счету-фактуре, из состава налоговых вычетов.

Отметим, что арбитражная практика, касающаяся отказов в применении налоговых вычетов по НДС в случаях, когда в качестве продавца в счете-фактуре вместо комиссионера ошибочно указан комитент, на сегодняшний день отсутствует. В связи с этим предугадать исход судебного разбирательства в случае его возникновения не представляется возможным.

[1] Нормы данной статьи к рассматриваемой ситуации не относятся

[2] Несмотря на то, что в указанном Письме имеется ссылка на недействующее Постановление № 914, по нашему мнению, Организация вправе руководствоваться выводами данного Письма в связи с тем, что Постановление № 1137 содержит аналогичную норму.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru

Кто платит ндс агент или принципал

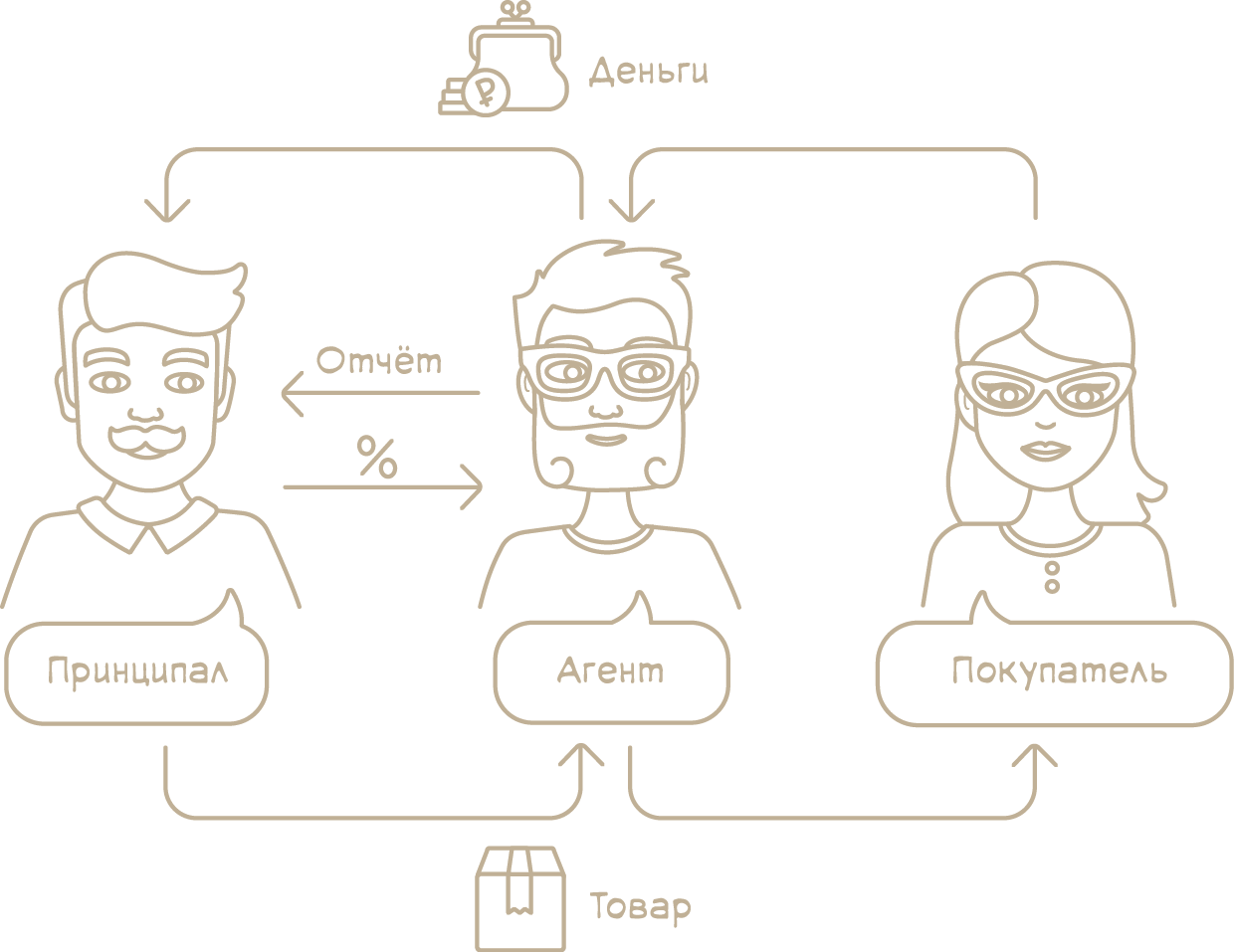

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

[motivationNew( )=Сервис посчитает налоги и подготовит отчётность за ИП, ООО и сотрудников. Вы справитесь, даже если ничего не знаете о бухгалтерии.]

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

Учёт расходов в налоге УСН

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

[motivationNew( )=Сервис посчитает налоги и подготовит отчётность за ИП, ООО и сотрудников. Вы справитесь, даже если ничего не знаете о бухгалтерии.]

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

Учёт расходов в налоге УСН

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Минфин рассмотрел 2 ситуации:

Ситуация 1: агент-плательщик НДС реализует от своего имени услуги по договору с принципалом-упрощенцем, который плательщиком НДС не является. Должен ли агент добавлять к стоимости продаваемых услуг НДС%?

- компании и ИП на УСН плательщиками НДС не признаются (п. 2 ст. 346.11 НК РФ), кроме случаев уплаты налога в отдельных ситуациях (при ввозе товаров на территорию РФ, а также в ситуациях, указанных в ст. 161 и 174.1 НК РФ);

- в НК РФ не предусмотрено возникновение у агента-плательщика НДС обязанности по уплате этого налога при реализации услуг от своего имени по агентскому договору с принципалом-упрощенцем.

Ситуация 2: агент на УСН приобретает от своего имени товары для принципала-плательщика НДС. При этом он обязан выставлять в адрес принципала счета-фактуры, указывая в строке 2 наименование продавца (п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Как быть с НДС в этом случае?

Тот факт, что агент обязан оформлять счета-фактуры, не означает, что он должен уплачивать в бюджет НДС по товарам, реализуемым продавцом (Письмо Минфина РФ от 01.08.2019 N 03-07-09/57945).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Как быть с НДС и налогом на прибыль, если иностранная фирма помимо услуг в электронной форме оказывает иные услуги?Минфин России в Письме от 15.03.2019 N 03-07-08/17231 на этот.

- Передаем имущество учредителю — что с НДС?Хозяйственное общество передало учредителю, решившему выйти из этого общества, имущество.

- Передача работнику трудовой книжки — проводить ли через кассу и как быть с НДС?Минфин напомнил работодателям о необходимости начисления НДС при выдаче работникам.

>ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin ) name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Для отправки комментария вам необходимо авторизоваться или зарегистрироваться.

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Принципал ООО на ОСНО. Агент ИП на УСН. Принципал перечисляет Агенту вознаграждение за оказанные услуги. Агент не плательщик НДС и не выставляет счет-фактуру. Возникает ли у Принципала обязанность при получении отчета Агента исчислить и уплатить в бюджет НДС, отразить эту операцию в декларации?

Ответы юристов ( 2 )

Добрый день! Поскольку реализация агентских услуг осуществляется Агентом, не являющимся плательщиком НДС, стоимость оказанных им услуг предъявляется Принципалу без НДС. Обязанности по исчислению НДС принциапалом со стоимости вознаграждения агента, являющегося ИП на УСН, НК РФ не установлены

В силу ст. 971, 996 ГК РФ права и обязанности по сделкам, заключенным агентом, возникают непосредственно у принципала. Поэтому при поручении агенту реализации товаров, работ, услуг, НДС должен уплачивать принципал (пп.1 п. 1 ст. 146 НК)

Для выставления счетов-фактур важно, как агент действует по агентскому договору: от своего имени или от имени принципала.

Если агент действует от имени принципала, то ему не нужно оформлять и получать счета-фактуры по товарам (работам, услугам), которые агент покупает или продает от его имени. Принципал делает это сам.

Если агент действует от своего имени, то при продаже товаров (работ, услуг) принципала агент сам выставляет покупателям счета-фактуры. При покупке для принципала продавцы выставляют счета-фактуры агенту, а агент перевыставляет их принципалу.

Все эти счета-фактуры нужно регистрировать в журнале учета счетов-фактур.

Применение агентом УСН не освобождает агента от обязанностей по оформлению счетов-фактур

Источник: nalog-plati.ru