Больше половины ООО в России – это небольшие компании, доходы которых не превышают нескольких миллионов рублей в год. Для таких субъектов малого бизнеса разработаны специальные системы налогообложения с низкой налоговой ставкой. Одна из самых популярных — упрощенная система налогообложения для ООО.

Плюсы упрощенной системы налогообложения

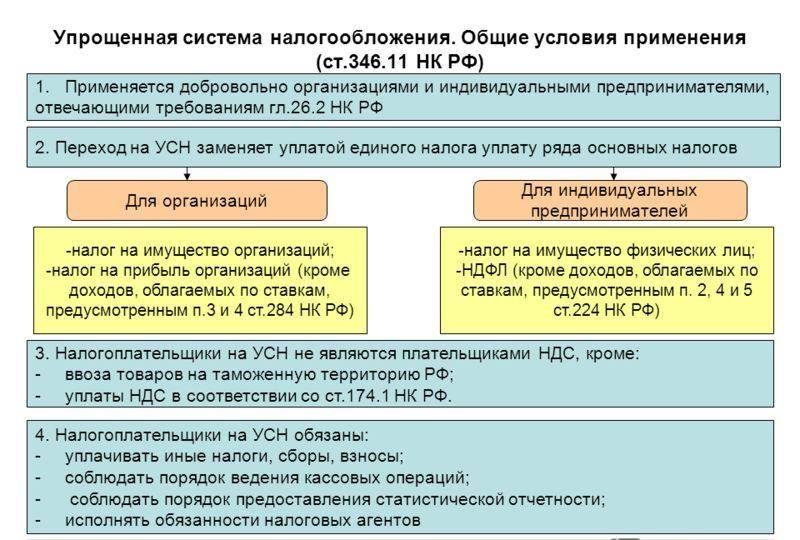

Упрощённая система налогообложения или УСН привлекает, в первую очередь, низкой налоговой нагрузкой. Вместо нескольких налогов упрощенцы, в общем случае, платят один налог, который называется единый. Кроме того, рассчитанный налог может быть уменьшен на сумму страховых взносов, уплаченных за работников. Это особенно выгодно на варианте УСН Доходы, где налог уменьшается до 50%.

ООО на упрощенке сдает всего одну годовую декларацию. Бухучет таких организаций тоже ведется в упрощенном порядке, поэтому снижает затраты на ведение бухгалтерии. Подробнее о ведении отчетности ООО на УСН читайте в этой статье.

Еще один плюс УСН – это пониженные тарифы страховых взносов за работников по многим видам деятельности, например:

Как с компании на УСН взыскали НДС в качестве неосновательного обогащения. Бизнес и налоги

- производство пищевых продуктов, одежды, мебели, транспорта;

- строительство зданий;

- деятельность в области здравоохранения и образования;

- другие социально значимые виды деятельности, указанные в статье 427 НК РФ.

Кто имеет право работать на УСН

Конечно, возможность сократить платежи в бюджет привлекает многих бизнесменов, но право на такие льготные условия имеют не все. Ограничения для применения УСН указаны в статье 346.12 НК РФ, поэтому к ней можно обращаться, как к первоисточнику. А здесь мы простыми словами расскажем, что надо учитывать, если вы хотите выбрать упрощенную систему для своего бизнеса.

- Во-первых, это ограничения по годовому доходу и количеству работников. Доход ООО на УСН не должен превышать 150 млн рублей в год, а средняя численность – 100 человек. Для большинства малых компаний это достаточно высокие показатели, поэтому и работают на упрощенке очень многие ООО.

- Во-вторых, для упрощенной системы действуют определенные запреты по видам деятельности. В основном, это очень прибыльные направления бизнеса: банки, страхование, НПФ, инвестиционные фонды, рынок ценных бумаг, ломбарды, производство подакцизных товаров, добыча и реализация полезных ископаемых (кроме общераспространенных), проведение азартных игр.

- В-третьих, общество с ограниченной ответственностью, претендующее на УСН, не должно иметь среди участников юридических лиц с долей свыше 25% в уставном капитале. Наличие у ООО филиала тоже будет основанием для отказа в переходе на упрощенку.

Какие налоги платят упрощенцы

Выше мы уже говорили, что ООО на УСН, в общем случае, платят всего один налог – единый. Однако рассчитывается этот налог для двух вариантов упрощенки по-разному.

Дело в том, что под общим названием упрощенной системы объединили два достаточно разных налоговых режимах: УСН Доходы и УСН Доходы минус расходы. И хотя ограничения для перехода на оба этих режима одинаковые, но другие элементы системы налогообложения очень отличаются.

| Элементы системы | УСН Доходы | УСН Доходы минус расходы |

| Налоговая ставка | от 1% до 6% | от 5% до 15% |

| Налоговая база | Полученные доходы | Доходы за минусом расходов |

Как видно, налоговые ставки на УСН намного меньше ставок общей системы налогообложения (ОСНО), где организации платят 20% налога на прибыль и до 20% НДС.

Самое главное отличие между двумя вариантам упрощенной системы – это учет расходов. На УСН Доходы при расчете налога не учитываются никакие расходы, связанные с ведением бизнеса. А на УСН Доходы минус расходы затраты учитываются, но только документально доказанные.

Кроме единого налога, некоторые ООО на УСН обязаны платить другие налоги:

- НДС при ввозе товаров на территорию РФ;

- налог на недвижимое имущество, если оно оценивается по кадастровой стоимости (например, торговые и офисные площади);

- транспортный, земельный, водный налоги, если есть соответствующий объект налогообложения.

Если в организации есть работники, то ООО, как и каждый работодатель, платит за них страховые взносы по тарифам:

- 22% — на пенсионное страхование;

- 5,1% — на медицинское страхование;

- 2,9% — на социальное страхование;

- 0,2% до 8,5% — на страхование от профзаболеваний и травматизма.

Базой для расчета страховых взносов являются зарплата и другие выплаты работникам, поэтому конкретные суммы зависят от фонда оплаты труда.

Если же компания занимается видами деятельности, указанными в статье 427 НК РФ, тариф на пенсионное страхование снижается до 20%, а на медицинское и социальное страхование взносы вообще не выплачиваются. Такая экономия на взносах позволяет вкладывать дополнительные суммы в развитие бизнеса.

Выбор между вариантами налогообложения

Итак, мы убедились, что упрощенная система налогообложения для ООО позволяет платить меньше налогов, чем на общей системе. Однако важным условием для налоговой оптимизации будет правильный выбор между УСН Доходы и УСН Доходы минус расходы.

Сделать его можно только раз в году, поэтому надо заранее предполагать, какой будет доля расходов в полученных доходах. Например, во многих сферах услуг затраты незначительны, поэтому стоит выбирать УСН Доходы. Если же ООО будет заниматься производством или оптовой торговлей, скорее всего, выгодным окажется вариант УСН Доходы минус расходы.

Окончательное решение стоит принимать только после индивидуального расчета налоговой нагрузки для каждого варианта УСН профессиональным бухгалтером. Тем не менее, из практики известно, что переходить на УСН Доходы минус расходы со ставкой 15% имеет смысл, если доля расходов превысит 65%. Если же региональная ставка ниже (5% или 10%), то и доля расходов может быть меньше.

Еще одно важное условие для УСН Доходы минус расходы – это возможность подтвердить расходы документально. А кроме того, перечень расходов, признаваемых налоговой инспекцией, строго ограничен статьей 346.16 НК РФ.

Особенности УСН Доходы

Невозможность учесть на этом варианте расходы, которые необходимы для бизнеса, часто вызывают недовольство упрощенцев. На первый взгляд, это кажется несправедливым, но на самом деле у плательщиков этого режима есть свои льготы.

Снижение налоговой нагрузки для УСН Доходы достигается за счет уменьшения рассчитанного налога на сумму страховых взносов, уплаченных за работников. Причем, налог может быть снижен до половины, что, конечно, очень существенно.

Возьмем для примера компанию, которая оказывает деловые услуги для бизнеса: бухгалтерские, юридические, финансовые консультации и др. Учитывая специфику деятельности, можно предположить, что основная доля расходов – это зарплата работников и уплаченные за них страховые взносы.

Предположим, что в месяц выручка от оказания услуг составляет 1 000 000 рублей, на зарплату уходит 300 000 рублей, а сумма взносов – 93 000 рублей. Переведем эти цифры в годовые показатели:

- выручка – 12 000 000;

- зарплата – 3 600 000;

- взносы – 1 116 000.

Годовой налог с общего дохода составит (12 000 000 * 6%) 720 000 рублей, но он может быть до половины уменьшен на сумму уплаченных взносов. В этом примере перечисленные взносы намного больше рассчитанного налога, но максимально его можно уменьшить только до 50%, т.е. 360 000 рублей.

А теперь сравним, каким будет налог на УСН Доходы минус расходы. Казалось бы, раз на этом режиме учитывают расходы, налог будет меньше. На самом деле, это не так.

Считаем налоговую базу (пример условный, поэтому другие расходы, кроме зарплаты и взносов, не учитываем): 12 000 000 – 3 600 000 – 1 116 000 = 7 284 000 рублей. Умножаем налоговую базу на ставку в 15% и получаем налог к уплате — 1 092 600 рублей. Это в 3 раза больше, чем на УСН Доходы, где расходы не учитываются!

УСН для ООО: особенности перехода и применения

Компании, как и ИП, обладают правом пользоваться не только ОСНО, но и разными упрощенными системами в процессе расчета налога, подлежащего к уплате. Сюда относится и УСН. Данный режим считается достаточно востребованным среди компаний и ИП, работающих в различных направлениях деятельности. Это обусловлено наличием многочисленных плюсов и легкостью применения.

Что такое УСН

УСН представляет собой упрощенную систему, применяемую для определения налогов, подлежащих к уплате. Наиболее часто выбирается она для малого бизнеса.

Важно! За счет использования УСН не только упрощается процесс подсчета налогов, но и процедура подготовки отчетности, поэтому сам предприниматель может заниматься этим процессом, что снижает расходы на оплату труда профессионального бухгалтера.

В процессе перехода на этот режим предприниматель самостоятельно решает, какой вариант подсчета налога будет применяться:

- 6 процентов со всех полученных доходов компании;

- 15% с правильно рассчитанной чистой прибыли.

Выбор зависит от наценки, так как если она высокая, то оптимально пользоваться первым вариантом, а если низкая, то подходит вторая схема расчета.

Характеристики упрощенной системы налогообложения

Многие компании и ИП предпочитают пользоваться именно УСН, так как система является гибкой и удобной для использования. Однако допускается применять УСН исключительно при удовлетворении определенных требований:

- отсутствуют филиалы;

- не осуществляется производство подакцизных товаров;

- применяемый вид деятельности не входит в специальный список видов бизнеса, которые должны осуществляться исключительно по ОСНО;

- ОС компании не превышают 150 млн. руб.;

- количество людей, официально трудоустроенных в компании, не превышает 100 человек;

- другие фирмы обладают долей в уставном капитале, которая не превышает 25%;

- доход компании за год не больше 150 млн. руб.

Важно! В процессе подсчета работников учитываются не только специалисты, числящиеся в штате, но и работающие по ГПХ или вне штата.

Если ИП или компания полностью соответствуют вышеуказанным требованиям, то можно переходить на УСН. При регистрации ИП или ООО сразу подается заявление на переход на этот режим, а если предприниматель уже работает по другой системе, то перейти на УСН он может только с начала года.

Как правильно заполнить КУДИР на УСН – смотрите в этом видео:

Плюсы и минусы УСН

К положительным параметрам данного налогового режима относится:

- экономия денежных средств на налогах, так как вместо большого количества платежей уплачивается только один налог, размер которого намного меньше суммы, уплачиваемой компаниями на ОСНО;

- ИП не требуется вести бухучет;

- в налоговую инспекцию сдается исключительно одна декларация, которая проста в составлении, поэтому сам предприниматель имеет возможность заниматься данным процессом.

Использование УСН не лишено некоторых минусов:

- если не будут удовлетворяться все требования к ИП или компании, то организация теряет право применять УСН, а если это обнаруживается в результате проверки, то могут применяться штрафы к фирме;

- компании не применяют в процессе работы НДС, поэтому может существенно снизиться количество их покупателей, представленных фирмами;

- юрлица не могут отражать многие траты в статьях расходов;

- фирмы не могут открывать разные филиалы или отделы, а также продавать определенные виды товаров.

Важно! Большинство минусов не являются значимыми для начинающих предпринимателей, поэтому УСН все равно выбирается компаниями довольно часто.

Может ли ООО использовать УСН

Компании могут пользоваться данным режимом так же, как и ОСНО. Фирмы имеют право самостоятельно выбирать, какая система будет применяться в процессе их работы. Во время осуществления деятельности они могут менять режим.

При переходе на УСН компании не должны уплачивать НДС, налог на прибыль или имущество, поэтому они вносят в бюджет только один платеж.

Важно! Если фирма специализируется на ввозе товаров из-за границы, то она даже при использовании УСН должна будет уплачивать НДС.

Ограничения для юрлиц

Допускается пользоваться УСН не только ИП, но и юрлицам, однако для компаний имеются определенные ограничения. Не допускается применять данный режим организациям:

- разные фонды, которые могут быть инвестиционными или пенсионными;

- банковские компании;

- страховые организации;

- люди, занимающиеся частной практикой, а к ним относятся юристы, адвокаты, нотариусы и люди, работающие по другим аналогичным специальностям;

- компании, занимающиеся изготовления сельскохозяйственных товаров, так как они обязаны применять ЕСХН;

- ломбарды;

- фирмы, деятельность которых связана с ценными бумагами;

- компании, производящие подакцизные товары;

- организации, занимающиеся добычей полезных ископаемых;

- фирмы, работающие в сфере игорного бизнеса;

- предприятия, в штате которых за один период официально работало больше 100 человек;

- бюджетные учреждения;

- МФО;

- иностранные компании.

Важно! Полный список организаций, которые не имеют право пользоваться данным режимом, указывается в соответствующем законе.

Особенности применения УСН компаниями

ООО имеет право применять данный режим сразу с момента регистрации, а если производится переход с другой системы, то это допускается осуществлять исключительно с нового календарного года.

Важно! Для перехода на эту систему непременно уведомляется об это налоговая инспекция. Как правильно составить уведомление о переходе на УСН – читайте здесь.

Каждая компания самостоятельно определяет, какой способ расчета налога будет применяться, так как можно выбрать из двух вариантов:

- доходы, при которых учитываются все поступления в компанию, с которых взимается 6%;

- доходы минус расходы, в результате чего остается чистая прибыль, с которой взимается 15%.

Выбор зависит от наценки и иных параметров деятельности организации. К другим особенностям УСН для ООО относится:

- налоговый период составляет один год;

- сдается декларация ежегодно до 31 марта;

- ежеквартально необходимо начислять специальные ежеквартальные платежи, а уплачиваются они до 25 числа месяца, следующего за последним месяцем отчетного квартала.

Таким образом, разобравшись в специфике применения данного режима, каждая компания может пользоваться ее многочисленными преимуществами, так как существенно упрощается учет и снижается налоговая нагрузка на ООО.

Специфика ООО на УСН без работников

Нередко даже в компании в штате отсутствуют оформленные работники, причем в таком случае сдача декларации – это простой процесс. Предприниматель обязан готовить документы исключительно за себя, а также разные платежи вносятся только за одного человека.

Какая отчетность сдается, если не ведется деятельность

Частыми бывают ситуации, когда компания не ведет деятельность, а также в ней отсутствуют оформленные работники. В этом случае даже директор не получает заработную плату, а при этом компания все равно не освобождается от необходимости подавать отчеты в инспекцию.

Для этого выполняются действия:

- до 31 марта необходимо сдать нулевую декларацию УСН, причем к ней непременно прикладывается специальный документ, в котором указывается на отсутствие деятельности;

- до 20 января подаются сведения о численности работников, выступающие доказательством отсутствие трудоустроенных граждан в компании;

- каждый квартал в ПФР передается нулевая форма РСВ-1;

- в ФСС ежеквартально направляется нулевая форма 4-ФСС.

Таким образом, даже при отсутствии деятельности компания должна заботиться о передаче разных документов в соответствующие государственные учреждения.

Что такое КУДИР

КУДИР – это книга учета доходов и расходов, причем все компании на УСН должны заниматься ее заполнением.

Важно! Допускается этот документ вести в бумажном виде или в электронной форме.

К правилам ведения КУДИР относится:

- используется специальный бланк;

- новая книга открывается для каждого налогового периода;

- электронный документ непременно распечатывается в конце периода;

- книга нумеруется и сшивается;

- в конце ставится подпись директора и печать;

- исправляются ошибки с непременным использованием подписи директора.

Не требуется регистрировать КУДИР в налоговой.

Ответственность за неправильное оформление КУДИР

Если в результате проверки выясняется, что КУДИР сделана и оформлена неправильно, то это ведет к начислению штрафа, причем его минимальный размер равен 10 тыс. руб.

К нарушениям можно отнести неправильное отражение разных операций, внесение данных позже нужного срока и др. Поэтому каждая организация должна тщательно подходить к процессу заполнения данного документа.

УСН для ООО – доходы и расходы

Каждая компания самостоятельно решает, какой вариант уплаты налога будет применяться:

- Ставка 15%. Для определения данного налога необходимо правильно определить расходы, которые вычитываются из полученных доходов. Из рассчитанного результата взимается 15% в качестве налога.

- Ставка 6%. Здесь применяются все поступления в компанию. Расходы никаким образом не учитываются, однако они все равно непременно отражаются в КУДИР.

Таим образом, разобраться в особенностях уплаты налога УСН достаточно просто, поэтому данным процессом может заниматься сам предприниматель.

Правила перехода ООО на упрощенку

Переход на данный режим может выполняться двумя способами:

- сразу при регистрации компании подается уведомление в инспекцию о переходе на УСН;

- с нового календарного года организация переходит на УСН с другого режима, для чего так же передается соответствующее уведомление.

Важно! Переход на данную систему допускается только в случае, если компания полностью соответствует всем требованиям.

Таким образом, каждое ООО имеет право переходить на УСН, если удовлетворяются определенные условия.

Налогообложение для компаний: УСН

Система налогообложения — это порядок взимания налогов, то есть тот момент, когда вы отдаете свои заработанные денежки государству. Налоги платят все : и люди, которые живут исключительно на зарплату, и предприниматели. В целом, если хорошо разбираться в теме, можно сделать налоговую нагрузку компании ниже, чем физического лица.

Сегодня в России существуют следующие налоговые режимы:

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для ИП);

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП);

- АУСН — новый вариант упрощённой системы без уплаты страховых взносов.

Сразу ответим вам на вопрос — да, вы можете выбрать удобный для вас режим налогообложения , но! Стоит учитывать, что у них есть свои ограничения и требования к компаниям. То есть далеко не каждый режим подойдет именно вам. Разве что ОСНО подойдет для всех . Правда, это самые обременительные налоги, и лучше, конечно, выбрать для себя что-то другое.

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП за себя и за работников для ООО и ИП.

УСН: упрощенная система налогообложения. Данная система ориентирована на малый и средний бизнес.

Не могут выбрать УСН:

- компании с долей участия других организаций более 25%;

- компании с филиалами;

- компании, которые не проходят по виду деятельности: банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды и т.д.

- Максимальный доход за квартал, полугодие, 9 месяцев и год — не более 164,4 млн рублей.

- Численность сотрудников — до 100 человек.

- Остаточная стоимость основных средств — до 150 млн рублей.

Раньше при несоблюдении требований УСН, компании автоматически переводились на ОСНО. Теперь же такого нет. Государство оставляет статус УСН, но повышает ставку налога .

Налоговые ставки: УСН «Доходы» — 1-6%, УСН «Доходы минус расходы» — 5-15%.

При УСН не платят налог на имущество . Однако есть исключение — недвижимость, находящаяся в собственности и используемая в предпринимательской деятельности, которая имеет кадастровую стоимость.

Что нужно учитывать при выборе системы налогообложения?

- Вид компании. Юридические лица могут использовать только ОСНО, УСН, ЕСХН и АУСН. ИП — любой из 6 налоговых режимов.

- Вид деятельности бизнеса. Розничная торговля и услуги — это УСН, ОСНО, ПСН. Торговать оптом можно только на УСН (в пределах лимитов) и ОСНО. Сельхозпроизводителям лучше рассматривать ОСНО, УСН и ЕСХН.

- Сумма дохода. Максимально допустимый уровень дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

- Количество сотрудников. Максимальное количество сотрудников на УСН — 100 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

Как сменить систему налогообложения?

При регистрации ваша компания автоматически стоит на ОСНО. Хотите другую форму — либо говорите об этом вместе с подачей документов о регистрации бизнеса, либо в последующие 30 дней.

Конечно, систему налогов можно изменить и позже, но тогда вам придется ждать конца года.

Источник: sofico.pro