Период наблюдения по кредитным договорам (соглашениям) на возобновление деятельности компаний с льготными ставками (2 %) закончился 31 марта. Он длился с 01.12.2020 по 01.04.2021. Заемщики этих кредитов получили возможность взять новый кредит под 3 %. Как закрыть старый кредит и получить новый, не нарушив жесткие требования?

Напомним, что правила льготного кредитования были закреплены Постановлением Правительства РФ от 16.05.2020 № 696. Чтобы получить кредит по льготной ставке 2 %, нужно было работать в одной или нескольких наиболее пострадавших от вируса отраслях. Их перечень был утвержден Постановлением Правительства РФ от 03.04.2020 № 434.

Чтобы компании не потратили деньги «не туда», были установлены жесткие условия выдачи и использования кредита. Контроль проводился в два этапа. Кредит выдавали банки, участвовавшие в программе Минэкономразвития РФ. Кредит можно было получить с 01.06.2020 по 01.11.2020 на срок до 30.06.2021. Не нужно было ежемесячно выплачивать проценты, они присоединялись к телу кредита.

Государственная поддержка бизнеса в 2022 году: кому положена и как получить

Бюджетными субсидиями государство компенсировало банкам недополученные проценты, а также саму сумму кредита. Ну и самый главный бонус: банк должен списать задолженность заемщику, если тот выполнит все условия.

Базовый период

Он длился с момента заключения кредитного договора до 01.12.2020 года. Затем подводились итоги. Ориентиром была численность работников компании на 01.06.2020 года по данным с сайта ФНС. Если численность персонала хотя бы в одном месяце периода оказывалась ниже 80 % от базового уровня (на 01.03.2020), то льгота для заемщика заканчивалась.

Кредит и проценты следовало погасить тремя равными платежами: на 28.12.2020; на 28.01.2021; на 01.03.2021. При этом банки могли еще немного заработать: в этот период на сумму кредита они были вправе начислять процент по своей обычной ставке. Эти же последствия ожидали компанию, если она прекратила деятельность до 25.11.2020 года или начала процедуру банкротства.

Период наблюдения

- на 30.04.2021;

- на 30.05.2021;

- на 30.06.2021.

Так как период наблюдения закончился 01.04.2021, и начался период погашения, то с 01.04.2021 действует стандартная ставка, указанная банком в условиях договора.

Головная боль с учетом процентов

А теперь посмотрим как учитывать проценты. Сумма самого кредита в налоговых расходах не учитывается. Проценты можно учесть во внереализационных расходах (подп. 2 п. 1 ст. 265 НК).

Это понятно. Проблема заключается в другом.

Вводя льготные условия кредитования и исполнительная власть, и законодатель спешили. Основная задача стояла сохранить занятость. А вот с учетом процентов в расходах в целях налогообложения прибыли получилось «не очень». В НК РФ ввели специальную норму (подп. 12 п. 7 ст.

272). Согласно этой норме льготные проценты следует признавать в налоговых расходах на даты уплаты, которые прописаны в кредитном договоре.

НОВАЯ СРЕДА «Как малому и среднему бизнесу получить льготный кредит при отсутствии залога»

Возникает вопрос: суммы процентов можно признавать по начислению, или по оплате? Нужно ли сначала оплатить проценты, а потом их учесть? Или достаточно того, что наступила дата погашения? В частных ответах чиновники из Минфина России утверждают, что для признания в расходах оплачивать указанные проценты не обязательно. Осталось только, чтобы и налоговики с этим согласились.

А что делать со стандартными процентами? О них вроде нигде не сказано. Значит ли это, что они начисляются в общем порядке, то есть на конец каждого месяца в течение срока действия договора (п. 3 и 4 ст. 328, п. 8 ст.

272 НК РФ)?

А вот и нет! Минфин России, опять же частным образом, указал, что подпункт 12 пункта 7 статьи 272 НК РФ распространяется на все проценты, которые относятся к кредиту на возобновление деятельности – и на льготные, и к стандартные. Значит, в договоре с банком должны быть обязательно указаны даты уплаты стандартных процентов.

Самое поразительное, что у сторон только здесь и есть свобода выбора! Ведь даты уплаты льготных процентов уже прописаны в постановлении № 696, и очевидно, что банки по этому поводу спрашивать никто не собирается.

Условия получения нового кредита

Государство продолжит поддерживать пострадавшие компании и в этом году. Правила определены Постановлением Правительства РФ от 27.02.2021 № 279. Постановлением утвержден порядок субсидий для банков, которые будут выдавать льготные кредиты на восстановление деятельности. Условия уже менее «сладкие», чем были в прошлом году, но все-таки лучше чем ничего.

Чтобы получить право на льготный кредит, заемщику надо, во-первых, быть в списке тех, кто в прошлом году уже получал кредит на возобновление деятельности. Правда, пока непонятно, получат или нет кредит те, кто провалил условия прошлогоднего кредитования. Видимо, выяснится в банке.

Во-вторых, нужно продолжать работу компании и не подавать на банкротство. В-третьих, на 01.01.2021 следует работать в отраслях, которым нужна поддержка из-за коронавируса. Для микропредприятий это может быть и дополнительный вид деятельности из ЕГРЮЛ на 01.01.2021, а вот для всех остальных – только основной.

Обратите внимание: перечень пострадавших отраслей нужно смотреть в самом постановлении, а именно в приложении 3. Если в нем какой-то отрасли уже нет, то все – к пострадавшим она не относится.

Разумеется, самое главное условие – по численности работников. Ее нужно будет посмотреть на сервере ФНС на дату, когда банк зарегистрирует там заявку компании на кредит. Этот показатель будет считаться базовым уровнем. А потом на каждую отчетную дату численность работников не может быть менее 90 % от базовой.

Ну и «по мелочи». Во время действия договора следует соблюдать запреты:

- на выплату дивидендов (если заемщик состоит в группе компаний);

- на выкуп собственных акций или доли в уставном капитале.

Кредит разрешено тратить на любые текущие расходы, включая зарплату и погашение кредитов. Помимо перечисленных запретов нельзя тратить деньги на благотворительность. Минэкономразвития России будет требовать от банков отчетов, подтверждающих целевое использование кредита. Соответственно, банки будут требовать такую отчетность от компаний.

Заключить кредитный договор со ставкой 3 % можно в период с 09.03.2021 по 01.07.2021. Сумма кредита равна произведению МРОТ на численность работников и на 12 месяцев. Обратите внимание: при расчете прошлого льготного кредита использовался показатель «расчетный размер оплаты труда» – МРОТ, увеличенный на страховые взносы в размере 30 %. Сейчас про страховые взносы – ни слова.

В любом случае получить больше 500 млн рублей нельзя.

Срок кредита – не более 12 месяцев. Договор о кредите можно подписать только с одним банком. Компания должна сама его выбрать. Не имеет значения, есть там у нее уже открытые счета или нет. Кроме того, банк не вправе требовать залога имущества.

Ставка кредита – 3 % годовых. Первые полгода ни тело кредита, ни проценты погашать не надо. Проценты прикрепляют к основному долгу. Вторые полгода задолженность с процентами нужно равномерно погашать.

Что с учетом процентов? Порядок, предусмотренный статьей 272 НК РФ (подп. 12 п. 7), действует только на льготные кредиты 2020 года. Никакого списания новых кредитов по ставке 3 % не предусмотрено. Соответственно, проценты по новому кредиту можно учитывать в обычном порядке: на конец каждого месяца в течение срока действия договора (п.

3 и 4 ст. 328, п. 8 ст. 272 НК РФ), не дожидаясь их фактического погашения.

Источник: www.vdgb.ru

Учёт коронавирусных кредитов и субсидий

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

- Коронавирусные субсидии в декларации по УСН

- Как отразить кредиты и субсидии в КУДиР при УСН 15 %

- Бухучёт кредита на возобновление деятельности

- Бухучёт коронавирусных субсидий

- Коронавирусные субсидии и отчёт о целевом использовании средств

Коронавирусные субсидии в декларации по УСН

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст.

346.17 НК РФ).

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст.

251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.1 «Прочие доходы» — на сумму долга по кредиту

- Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Источник: kontur.ru

Как отразить льготный кредит для малого бизнеса по программе ФОТ 3.0 в бухгалтерском и налоговом учёте

В марте 2021 года была запущена ещё одна программа по льготному кредитованию бизнесменов, пострадавших от пандемии — ФОТ 3.0. Рассказываем, кто имеет право на такой кредит, как его возвращать и отражать в бухгалтерском и налоговом учёте.

В марте 2021 года была запущена ещё одна программа по льготному кредитованию бизнесменов, пострадавших от пандемии — ФОТ 3.0. Рассказываем, кто имеет право на такой кредит, как его возвращать и отражать в бухгалтерском и налоговом учёте.

Кому дают льготный кредит и как его использовать

Условия получения кредита по программе ФОТ 3.0 перечислены в п. 10 постановления Правительства РФ от 27.02.2021 № 279). Вы можете получить кредит при соблюдении следующих условий.

- До этого брали кредит ФОТ 2.0 по постановлению от 16.05.2020 № 696).

- Не проходите процедуру банкротства, деятельность не приостановлена, а для ИП — не прекращена.

- Относитесь с одной из льготных категорий: имеете статус социально ориентированной либо наиболее пострадавшей от пандемии НКО или на 1 января 2021 года работали в одной из отраслей, перечисленных в приложении № 3 к постановлению № 279, в частности — в гостиничном и туристическом бизнесе.

Ставка по кредиту ФОТ 3.0 — 3% годовых. Получить его можно до 1 июля 2021 года в любом банке из утверждённого списка. Сумма кредита зависит от МРОТ и числа сотрудников. Максимальная сумма — произведение МРОТ и численности, умноженные на 12 месяцев: К = 12 х МРОТ х Ч Так, если в компании работает 50 человек, можно получить кредит до 2 х 12 792 х 50 = 7 675 200 рублей.

Сведения о численности сотрудников банки берут из информационного ресурса ФНС на дату подачи заявки на кредит. Для крупных компаний установлено ограничение — кредит в любом случае не может быть больше 500 млн руб. Полученные деньги можно тратить практически на любые цели, связанные с ведением бизнеса. Нельзя только из этих денег платить дивиденды, выкупать собственные акции или доли в уставном капитале, а также заниматься благотворительностью.

Как возвращать льготный кредит и что будет за нарушения

Чтобы воспользоваться льготными условиями возврата кредита, в течение всего срока действия договора необходимо соблюдать следующие правила.

- Сохранять численность сотрудников не ниже 90% от уровня на момент получения кредита.

- Заёмщик не должен выкупать собственные акции или доли в уставном капитале. Это же условие относится к организациям, которые входят в одну группу компаний с заёмщиком.

- Участники группы компаний не должны выплачивать дивиденды.

- В первые 6 месяцев после получения кредита не платят ни основной долг, ни проценты. Но банк начисляет проценты за этот период..

- С 7-го по 12-ый месяц выплачивают равными долями основной долг и накопленные проценты за 6 месяцев, а также платят текущие проценты на остаток основного долга с учётом погашения.

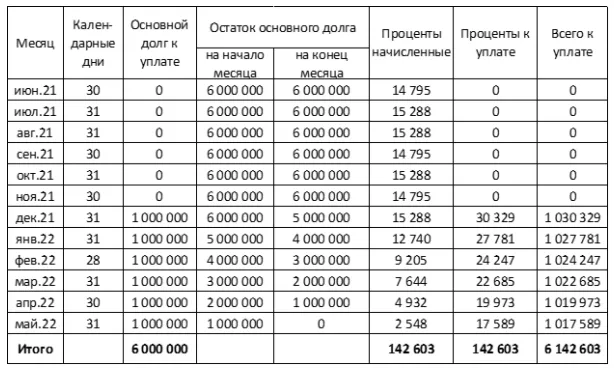

Пример.

Организация получила 1 июня 2021 года кредит по программе ФОТ 3.0 на 12 месяцев на сумму 6 000 000 рублей. По условиям договора основной долг и проценты следует платить в последнюю дату каждого месяца.

Если нарушить любое из условий для применения льготы, банк будет работать с вами на общих основаниях в соответствии с рыночными условиями кредитования. Конкретные процентные ставки и другие условия возврата кредита при нарушении правил его использования в постановлении № 279 не указаны. Каждый банк определяет их индивидуально и отражает в кредитном договоре.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Операции по кредиту в бухгалтерском учёте

Получение кредита и возврат основного долга не относятся к доходам и расходам организации в целях бухучёта (п. 3 ПБУ 9/99 и п. 3 ПБУ 10/99).

Так как кредит по ФОТ 3.0 можно взять на срок не более года, его учитывают на счёте 66 «Расчёты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66.1 — получен кредит;

- Дт 66.1 Кт 51 — возвращён основной долг.

Проценты в общем случае нужно относить на прочие расходы того месяца, когда они были начислены, вне зависимости от даты уплаты (п. 6 ПБУ 15/2008).

В предыдущем примере заёмщик должен отражать в бухучёте проценты в соответствии с графой «Проценты начисленные». Например, в июле 2021 года он должен сделать проводку на 15 288 рублей, а в феврале 2022 года — на 9205 рублей.

Дт 91.2 Кт 66.2 — начислены проценты по кредиту.

Если кредит использовали для приобретения или создания инвестиционного актива , проценты, непосредственно связанные с его приобретением, сооружением и (или) изготовлением, нужно включить в стоимость этого актива (п. 7 ПБУ 15/2008):

На дату фактической уплаты процентов следует сделать проводку:

Операции по кредиту в налоговом учёте

Поступление средств по кредиту и возврат основного долга не нужно учитывать, как доходы и расходы при расчёте налогов. Это относится как к налогу на прибыль (пп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ), так и к специальным налоговым режимам: упрощёнке (п. 1.1 ст.

346.15 и п. 1 ст. 346.16 НК РФ) и единому сельхозналогу (ст. 346.5 НК РФ).

Проценты по кредитам для расчёта налога на прибыль относятся к внереализационным расходам (пп. 2 п. 1 ст. 265 НК РФ). Их нужно учитывать на конец каждого месяца и дату полного погашения кредита, вне зависимости от порядка уплаты. Таким образом, проценты для налога на прибыль учитывают в те же периоды и в тех же суммах, в которых они начислены в бухучёте.

Для УСН и ЕСХН расходы нужно учитывать кассовым методом. В этом случае проценты по кредитам будут уменьшать облагаемую базу только после их фактической оплаты.

Если соблюдать все условия, то в первые шесть месяцев не надо платить проценты банку. А значит, и расходов для расчёта налога при УСН или ЕСХН в этот период тоже не будет. В последние шесть месяцев использования кредита у такого заёмщика возникнут двойные расходы: гашение накопленных и текущих процентов.

Предположим, что в предыдущем примере заёмщик работает на УСН. В июне-ноябре 2021 года бизнесмен не платит проценты, поэтому у него не будет и налоговых расходов, связанных с кредитом. Такие расходы появятся только с декабря 2021 года. Например, в январе 2022 года расходы по процентам составят 27 781 рубль, а в марте 2022 года — 22 685 рублей.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

- #малый бизнес

- #бухгалтерский учет

- #налоговый учет

- #налоги и сборы

- #поддержка предпринимателей

- #малый и средний бизнес

- #поддержка малого бизнеса

- #мое дело

- #льготные кредиты

- #Моё дело Профбухгалтер

Источник: www.klerk.ru