Материалы, работы и услуги сторонних организаций, которые приобретает подрядчик для выполнения заказа, включаются в смету. Если продавец применяет ОСНО, то дополнительно к цене покупки он предъявляет НДС к уплате. Упрощенец не может предъявить его заказчику, так как не платит НДС. Получается, что заказчик оплачивает стоимость материалов, работ и услуг без НДС, и вся налоговая нагрузка ложится на подрядчика-упрощенца.

Пример. ООО «Мастер» работает на УСН. Для выполнения работ по договору закупили кирпичи на 240 тыс. рублей — 200 тыс. рублей чистая стоимость, 40 тыс. рублей НДС.

Компания на ОСНО купит кирпичи за 240 тыс. рублей, но в будущем оформит 40 тыс. рублей к вычету. В итоге кирпичи обойдутся в 200 тыс. рублей.

Упрощенцы заплатят за кирпичи 240 тыс. рублей без права на возврат НДС. Чтобы не остаться в убытке, НДС нужно заложить в смету, чтобы заказчик компенсировал расходы на налог.

Компенсация НДС — это статья расхода в смете, которую подрядчик составил для заказчика. Она нужна, чтобы защитить упрощенца от убытков, появившихся из-за невозможности предъявить НДС заказчику. По ст. 709 ГК РФ такой НДС должна покрыть цена договора.

Декларация по НДС за 1 кв 23, транспортный налог при УСН, зарплатные налоги в КУДиР в 1С и др.

Общие положения

НДС – это налог, который взимается непосредственно при покупке товаров (услуг) и заложен в стоимость. НДС отображается в итоговой сумме чека или может быть детализирован по каждому товару (часто в крупных строительных магазинах используется как раз такая структура чека).

Исходя из этого, можно сделать вывод: НДС отображается только в тех разделах сметной документации, где рассчитывается приобретение материалов, необходимых для проведения работ.

По оборудованию данный пункт имеет место только тогда, когда техника приобретается в пользование непосредственно для нужд предприятия. Данное оборудование должно быть полностью использовано в процессе ремонта или поставлено на баланс предприятия. Если техника приобретается для подрядчика, то тогда стоимость аренды отображается в другом разделе без учета НДС.

Налог может быть взят только в том случае, если для обслуживания техники потребуется приобретать дополнительно горючее или материалы, за которые будет взят НДС.

Оговорка: не стоит путать сметный расчет и локальную смету! Расчет – это предварительный «черновик», который предоставляют на утверждение заказчику. Далее, после согласования всех пунктов и внесения правок, составляют локальную смету, которую подписывают стороны сделки.

Как отразить НДС в смете

Неправильно сформированная смета грозит тем, что подрядчик на УСН потеряет 20 % от суммы заказа, а заказчик не сможет принять налог к вычету.

Как правильно

Единственный правильный вариант — включить в смету приобретенные материалы, работы или услуги в сумме без НДС. Графу «НДС» замените на «Компенсация НДС при УСН». Посчитать сумму компенсации надо по специальной формуле, о ней расскажем ниже.

Как делать не надо

Подрядчики-упрощенцы допускают две распространенные ошибки:

- Учитывают НДС в составе расходов и не отражают в смете. Появляются лишние расходы, возможны убытки, так как налог не учтен в цене работ.

Кроме того, есть риск получить претензии от ФНС и доначисление налогов с пенями и штрафами — так как подрядчик занижает налог к уплате, необоснованно увеличивая расходы.

- Выписывают смету и счет-фактуру с НДС. Упрощенцы, которые выписали счет-фактуру с НДС, обязаны отчитаться по налогу и уплатить его в бюджет. При этом возместить входной НДС все равно не получится. В итоге подрядчик платит налог два раза: сначала поставщикам, а после расчета с заказчиком еще и в бюджет.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Итоги

Применение «упрощенки» делает плательщика УСН-налога неплательщиком НДС. Однако существует ряд исключений из этого правила, обязывающих не только к уплате налога на добавленную стоимость, но и к подаче декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе. Таким образом, возмещаемого НДС у них возникнуть не может.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Формула для расчета НДС в смете

Нельзя просто взять и умножить итоговую стоимость работ по смете на ставку налога. Сумму для графы «Компенсация НДС» нужно рассчитать по формуле. Она утверждена письмом Госстроя РФ от 06.10.2003 № НЗ-6292/10:

(Мат + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %, где:

- Мат — расходы на материалы по смете;

- (ЭМ — ЗПМ) — расходы на эксплуатацию машин, уменьшенные на зарплату машинистов;

- НР ч 0,1712 — накладные расходы в мат затратах (17,12% — стандартный норматив, в районах Крайнего Севера он повышен на уровень 18,2%);

- СП × 0,15 — сметная прибыль по нормативу 15 %;

- ОБ — расходы на эксплуатацию оборудования;

- 20, 10 или 0% — ставка НДС.

Работая со сметой, помните, что в нее нужно включать все расходы, которые нужны для выполнения работы. Если кроме строителей задействованы офисные сотрудники, учтите их оплату труда, если закупали канцелярию — учтите и ее. В расходы на эксплуатацию машин добавьте топливо, лизинговые и арендные платежи, ремонтные работы.

Особенности учета НДС

Чаще всего в локальном сметном расчете НДС изначально не учитывается вовсе. При общем согласовании возможно выделить налогообложение отдельным разделом, если это нужно для отображения в отчетности предприятия. Также можно и вовсе нигде не отражать этот пункт, указывая только средние рыночные цены для данного перечня необходимых материалов.

Зачастую, если и отображают НДС в сметах, то выделяют его в примечаниях. То есть в самом основном расчете приводят просто стоимость материалов, которую по факту придется оплатить. Уже ниже итоговой таблице указывают дополнительные разъяснения показателей и обозначений, а также приводят налоговые учетные ставки (в процентах и непосредственно расчетных единицах).

Отсутствие НДС как такового не будет считаться особым нарушением в промежуточных подсчетах. Смета может быть подана и в таком формате. Только в окончательном расчете это будет обязательно и то лишь для предприятий, которые финансируются из государственного бюджета. Частные предприятия могут на свое усмотрение выбирать вместе с подрядчиком подходящий вид документа.

Локальный сметный расчет и вовсе является предварительным документом, который видит только подрядчик и заказчик, поэтому формат они могут выбирать самостоятельно. На практике часто НДС отображается в итоговом подсчете или не указывается вовсе.

НДС при переходе на УСН

Восстановление НДС при переходе на УСН с общего режима налогообложения (ОСН) – одно из важных дел, которое нужно сделать до смены режима. Суммы НДС по остаткам товаров, сырья, материалов на дату перехода на УСН, ранее принятые к вычету, должны быть восстановлены в той сумме, в которой были приняты к вычету. А в отношении ОС и НМА НДС нужно восстановить в сумме, пропорциональной их остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ).

Восстановить НДС необходимо в квартале, предшествующем переходу на УСН (пп. 2 п. 3 ст. 170 НК РФ). То есть если вы запланировали перейти на упрощенку с 2021 года, то восстановить НДС надо было в IV квартале 2021 года.

Читать дальше: Договор займа должен быть заключен письменно если

Восстановленный НДС для целей налогообложения прибыли учитывается в составе прочих расходов (ст. 264 НК РФ).

Суть проблемы состоит в том, что при размещении заказа, начальная цена контракта устанавливается с НДС, и зачастую аукционная документация, контракт (его проект, размещенный в составе АД (аукционной документации), локальные сметные расчеты и иные документы по закупке, не предусматривают применение будущим Подрядчиком упрощенной системы налогообложения.

К примеру, контрактом (договором) не предусмотрено понижающего коэффициента, если будущий Подрядчик не является плательщиком НДС, в сметах учтен НДС.

Очевидно, что если победитель торгов, будущий Подрядчик применяет УСН, то из контракта должны быть исключены все ссылки на НДС, на счета-фактуры (они при УСН не выдаются), сметы должны быть откорректированы таким образом, чтобы исключить НДС, который оплате не подлежит в данном случае.

Зачастую данные задачи участниками торгов не принимаются во внимание, в лучшем случае, из контракта исключается «упоминание» НДС, однако остальные значимые действия не выполняются.

Это может привести и приводит к возникновению спорных ситуации, как при приемке работ, так и при их оплате, не говоря уже о том, что согласование пересчитанных (снижение цены контракта на торгах) смет может существенно затянуться или зайти в тупик.

При сдаче работ, как правило, Заказчик требует предоставления ему Подрядчиком документов, по списку, предусмотренному договором строительного подряда. В этом списке зафиксировано, что необходимо предоставить счет-фактуру, Подрядчик, применяющий УСН, счета-фактуры не выдает. Это может быть основанием (вполне обоснованным), для отказа Заказчика от приемки работ, и от их своевременной оплаты. Выход имеется, предоставить «нулевой» счет-фактуру, но этого лучше не допускать, своевременно откорректировав проект контракта, исключив из него все упоминания о счетах-фактурах.

Цена контракта, здесь обязателен к применению понижающий коэффициент, и как правило, контракты подписываются, по результатам торгов, уже с применением данного коэффициента, если победитель торгов применяет УСН.

Локальные сметные расчеты. Они являются основой для составления актов по форме КС-2 (сдачи-приемки выполненных Подрядчиком работ). И если в них «оставить» изначально предусмотренный НДС, то возникает спорная ситуация, в рамках несоответствия сметной документации предоставленным Заказчикам на подписание актам КС-2.

Именно это является основанием для задержки в оплате выполненных работ. Как правило, документы для оплаты подаются Заказчиком в свои финансовые отделы (казначейство и т.п.) в комплекте, состав комплекта предусматривает наличие и счетов-фактур и наличие граф по НДС в подписанных сметах и/или актах КС-2. Их отсутствие является основанием блокировать или задерживать оплату.

Выход, частичный имеется, также выдавать «нулевые» счета-фактуры, в сметах и/или актах выполненных работ проставлять «нулевой» НДС, однако это не совсем корректно, плюс могут возникнуть трудности с тем, как и куда разносить суммы НДС, в сметах и актах КС-2.

Очевидно, что действия по корректировке «пробелов» необходимо выполнять еще до подписания договора строительного подряда.

Важно также понимать, что отказ Заказчика от корректировки (в рамках УСН-НДС) недопустим, просто необходимо это делать своевременно, в корректной, разумеется, форме.

На стадии, предшествующей подаче заявок, можно подавать запросы, с просьбой для Заказчика откорректировать положения АД (аукционной документации) с тем, чтобы она предусматривала ситуацию, когда победителем торгов будет компания, применяющая УСН.

На стадии подписания договора, после победы в тендере, необходимо использовать рычаг протоколов разногласий, с той же целью, исключить параметры НДС из всего набора документов по договору.

Подготовить и предоставить на согласование Заказчику локальные сметные расчеты, корректные, то есть сделать все без спешки, в рамках превентивных действий.

И в таком случае все принятые, надлежащим образом реализованные Подрядчиков меры позволят исключить возможность отказа от приемки и/или от оплаты работ, на основании спорных ситуаций, описанных выше.

В каких случаях платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем в Налоговом кодексе РФ указаны особые ситуации, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Важно!

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст.

174 НК РФ).

Упрощенец выставил счет-фактуру с НДС

Поскольку организации и ИП на УСН не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), выставлять счета-фактуры с выделенной суммой налога при реализации своих товаров, работ, услуг (далее – товаров), они не должны. Но порой покупатели вынуждают упрощенцев оформлять такие счета-фактуры, т.к. указанный в них НДС они смогут принять к вычету, что им конечно выгодно.

Если упрощенец выставит в адрес своих покупателей (заказчиков) счет-фактуру с НДС, то он должен будет:

- перечислить этот НДС в бюджет в полной сумме по окончании квартала, а именно не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура (ст. 163, пп. 1 п. 5 ст. 173, п. 4 ст. 174 НК РФ);

- сдать в свою ИФНС декларацию по НДС в электронном виде тоже не позднее 25 числа месяца, следующего за кварталом (п. 5 ст. 174 НК РФ).

Оформление счета-фактуры не делает упрощенца плательщиком НДС и не дает ему права на вычеты. Поэтому при ведении такой «упрощенки с НДС» нельзя уменьшить сумму НДС, который он должен уплатить в бюджет, на НДС, предъявленный упрощенцу поставщиками (п. 5 Постановления Пленума ВАС от 30.05.2014 N 33).

Полученная от покупателя оплата учитывается в доходах упрощенца без учета НДС (п. 1 ст. 346.15, п. 1 ст. 248 НК РФ, Письмо Минфина от 21.08.2015 N 03-11-11/48495 ).

Кстати, в ситуации, когда упрощенец выступает в качестве посредника, покупает и продает товары от своего имени, он абсолютно законно должен выставлять или перевыставлять счета-фактуры с выделенным НДС (п. 1 ст. 169 НК РФ). Но при этом у него не возникает обязанности платить НДС.

Источник: forma-nnov.ru

Как получить компенсацию при УСН: формула расчета возврата налога без НДС

Налоговая система УСН (упрощенная система налогообложения) позволяет существенно упростить учет, расчет и уплату налогов за предпринимательскую деятельность. Однако, как и любая другая система налогообложения, УСН возможно усложнить, если рассматривать моменты процедуры возврата НДС.

Получить компенсацию по НДС на основе УСН возможно, но только при определенном количестве условий, включая выбор правильной формулы расчета возврата налога без НДС. В этой статье мы разберем все аспекты процедуры и рассмотрим формулу расчета возврата налога без НДС в системе УСН.

Важно помнить, что процедура возврата налога без НДС по УСН может быть не такой простой, как может показаться на первый взгляд. Поэтому, чтобы получить максимальную компенсацию, стоит проследить каждую деталь и выбрать правильную стратегию.

Как получить компенсацию при УСН

В системе упрощенной налогообложения (УСН) предприятие платит ежеквартально налог на имущество и доходы, исчисленные на основе выручки. При этом операции с НДС не учитываются, то есть УСН не облагается налогом на добавленную стоимость. Однако, компенсация НДС может быть выплачена предприятию, если определенные условия будут соблюдены.

Если в течение отчетного квартала плательщик УСН приобрел товары и услуги, стоимость которых включает в себя НДС, то можно запросить компенсацию налога. Для этого нужно подать декларацию в налоговую службу, указав суммы приобретенных товаров и услуг, а также уплаченный НДС. Налоговая служба по запросу предоставит предприятию документы, подтверждающие фактические расходы на приобретенный товар и услуги.

При подаче декларации по УСН особое внимание нужно уделить расчету суммы компенсации НДС. Для этого следует учитывать все покупки и расходы, осуществленные при получении дохода (выручки). Также необходимо учесть сумму удержанного НДС, которая будет уменьшать сумму компенсации.

- Важно помнить, что компенсация НДС не может превышать уплаченного налога и не может быть использована для уменьшения налоговой базы по УСН.

- Компенсация НДС выплачивается наличными денежными средствами или зачисляется на расчетный счет.

- Получение компенсации НДС при УСН позволяет предприятию снизить финансовые издержки и повысить конкурентоспособность на рынке.

Советует прочитать: Как правильно заполнить вкладыш к трудовой книжке: инструкция для работников

Что такое УСН

Упрощенная система налогообложения (УСН) – это специальный режим налогообложения для малых предприятий и индивидуальных предпринимателей доход которых не превышает 150 миллионов рублей в год. Он позволяет упростить учет и налогообложение, а также снизить финансовые затраты. Однако, в этом режиме необходимо учитывать прибыль, не получать вычеты по НДС и сообщать налоговую инспекцию ежемесячно о количестве доходов и расходов.

При использовании УСН без НДС налоговая база рассчитывается после вычитания расходов из доходов. Этим предприятиям предоставляется возможность уменьшить налоговую базу за счет расходов на зарплаты, аренду помещений и закупку сырья и материалов. Именно благодаря этому режиму УСН стал популярным среди малого бизнеса.

Как рассчитать компенсацию при УСН без НДС?

УСН — это упрощенная система налогообложения, которая предоставляет некоторые преимущества для малого бизнеса. Одним из таких преимуществ является возможность получить компенсацию налога без НДС.

Чтобы рассчитать размер компенсации, необходимо знать два показателя: сумму доходов и сумму расходов. Сумма доходов должна быть определена за период, за который требуется провести расчет. Сумма расходов включает в себя все расходы, связанные с деятельностью компании.

Формула расчета компенсации выглядит так:

| Сумма доходов ÷ 100 × (Ставка налога − 1,5%) |

Ставка налога зависит от отрасли деятельности компании и может варьироваться от 6% до 15%. Например, для компаний, занимающихся продажей товаров, ставка налога составляет 6%, а для компаний, занимающихся оказанием услуг, может достигать 15%.

Но не стоит забывать, что размер компенсации не может превышать размер уплаченного налога без НДС за тот же период.

Как сдать налоговую декларацию

Для получения компенсации по УСН без НДС необходимо налогоплательщику правильно заполнить налоговую декларацию. В ней нужно указать все доходы и расходы за отчетный период.

Для начала необходимо определить, является ли налогоплательщик плательщиком НДС. Если не является, то налоговая декларация заполняется по форме 6-НДФЛ. Если же является плательщиком НДС, то декларация должна быть заполнена по форме 3-НДФЛ.

Далее в налоговой декларации необходимо указать все доходы и расходы, учитывая при этом все необходимые налоговые вычеты и признанные в убыток суммы. Важно соблюдать сроки сдачи декларации, установленные для данной налоговой системы.

После подачи налоговой декларации и проверки налоговым органом, сумма возврата по УСН без НДС будет рассчитана на основе формулы, установленной законодательством.

Обращаем внимание, что сдача налоговой декларации является важной процедурой для получения компенсации по УСН без НДС.

Советует прочитать: Калькулятор стажа работы по трудовой книжке онлайн в 2023 году: считайте свой стаж быстро и легко

Особенности получения компенсации при УСН

Компенсация при УСН позволяет вернуть часть уплаченного налога без НДС. Однако, существуют некоторые особенности, связанные с получением данной компенсации.

- Ограничения по сумме: В случае установленного суммового ограничения на возврат налога, компенсация при УСН может быть получена только в пределах этого ограничения.

- Ограничения по срокам: Существует определенный срок для подачи заявления на возврат налога без НДС. Необходимо убедиться, что заявление подано в установленный законом срок.

- Учет НДС: В случае, если в предыдущем налоговом периоде организация расходовала средства, включающие НДС, то при получении компенсации при УСН, необходимо учитывать уплаченный НДС на эти расходы.

Рекомендуется внимательно изучить детали получения компенсации при УСН и обратиться к квалифицированному налоговому консультанту для получения более конкретных рекомендаций и инструкций.

Сроки получения компенсации и возможные риски

При УСН, компенсация НДС происходит по принципу вычета из полученных доходов в предыдущем налоговом периоде. Таким образом, срок получения компенсации зависит от даты подачи декларации по УСН.

В случае опоздания с подачей декларации, сроки начисления компенсации могут значительно задержаться, а также возможны штрафы и прочие риски.

Кроме того, необходимо учитывать возможные изменения законодательства, которые могут повлиять на процедуру возврата НДС при УСН, и следить за обновлениями в соответствующих налоговых документах и инструкциях.

Для минимизации рисков и своевременного получения компенсации, рекомендуется обратиться за помощью к квалифицированным специалистам и профессиональным налоговым консультантам.

Важно знать:

- FutureMed – официально медкнижка за 1 день в Москве!

- Изменения в квалификационных требованиях к медицинским работникам: приказ Минздрава России от 15.06.2017 N 328н

- Как проверить земельный участок или дом перед покупкой: советы от экспертов на 7×7 Горизонтальная Россия

- Высота забора в частном доме по закону ИЖС 2022-2023 года: нормы СНиП и правила установки ограждений

- Узнайте, как правильно составить беспроцентный договор займа с учредителем, с помощью АКГ «Деловой профиль»

- Лишение прав и штрафы за превышение скорости в России в 2023: оплата, скидки и ответственность

Источник: kudobr.ru

Схема возврата (возмещения) НДС. Как происходит возврат НДС

ИП и организации на УСН не платят НДС. Но из этого правила бывают исключения, когда НДС все-таки необходимо перечислить в бюджет. В таких случаях требуется определить компенсацию по НДС самостоятельно и по-особому отразить ее в документах. Руководитель Марат Самитов объяснил, как это сделать.

Несмотря на то, что организации и ИП на УСН в общем случае в бюджет НДС не платят, имеются ситуации, когда у них возникает необходимость рассчитывать этот налог. Например, это касается тех упрощенцев, которые участвуют в реализации госзаказа, а также если они работают с контрагентами на общем режиме по договорам строительного подряда. В перечисленных случаях требуется определить компенсацию по НДС самостоятельно и по-особому отражать ее в документах.

Компенсация НДС при упрощенке в смете

Возмещение НДС при УСН в сметах в 2021 году, как, впрочем, и в 2020 году, является актуальным вопросом при составлении сметной документации. И хотя компенсация НДС в смете при «упрощенке» чаще всего является частью бухгалтерских отчетов и прочих комплектов документов, предоставляемых в контролирующие органы, все же НДС в смете при УСН должно быть отражено и специалистами сметного отдела.

Следует отметить, что упрощенная система налогообложения предполагает отсутствие уплаты налога на добавленную стоимость в большинстве случаев. Однако есть и случаи, когда строительной компании на УСН все-таки придется иметь дело с данным налогом. Поэтому возникают логичные вопросы, как пересчитать смету с НДС на «упрощенку» и как произвести возмещение НДС в смете при УСН.

Когда упрощенцу потребуется рассчитывать НДС

К обстоятельствам, при которых ИП или организации на УСН необходимо начислять НДС относятся:

- импорт товаров на территорию РФ, налог начисляется на сумму импорта с учетом ввозных пошлин, по мере осуществления реализации они начисляют и оплачивают налог (пункт 3 статьи 346.11 НК РФ).

- работа плательщика УСН по договору доверительного управления (ДДУ) или простого и инвестиционного товарищества, если другим участником договора является партнер, применяющий ОСНО (статья 174.1 НК РФ).

- осуществление покупки или взятие в аренду муниципального имущества, в этом случае упрощенец платит НДС как налоговый агент (пункт 3 статьи 161 НК РФ).

- добровольное выставление документов для покупателя с выделением НДС, которое влечет за собой необходимость предоставления в ФНС декларации и уплаты налога в бюджет (пункт 5 статьи 173 НК РФ).

Случаи компенсации НДС в смете

Необходимо отметить, что при работе на упрощенной системе налогообложения предприниматель или строительная компания освобождены от уплаты ряда налогов и взносов. Налог на добавленную стоимость, или НДС, входит в их число. Однако этот факт также лишает налогоплательщиков на данной системе налогообложения получать возврат НДС при УСН в смете.

Также следует отметить, что с 2021 года сумма налога НДС значительно возросла, и на сегодняшний день составляет 20 %. В связи с этим, при возникновении вопроса, как в смете учитывается УСН, важно понять также, как произвести возмещение затрат НДС при УСН в смете.

Ведь строительная организация, работающая на упрощенном режиме, часто сталкивается со сметами по форме №4, локальными ресурсными сметными расчетами, объектными сметами, сводными сметными расчетами и прочими формами сметной документации, в которых обозначена статья затрат на уплату НДС.

Кроме того, при закупке материалов и производстве ремонта машин и оборудования, организация также уплачивает указанный налог. Поэтому вопрос об оформлении УСН в смете встает иногда очень остро. Ведь интересует в данном случае метод того, как вернуть уплаченный НДС и как можно применение возмещения УСН в смете учесть.

В различных нормативных документах о возмещении НДС при УСН в смете уделяется внимание разнообразным случаям возникновения подобной необходимости. Кроме того, данной теме посвящено множество обучающих курсов и лекций, а также различные форумы и семинары. Кроме того, следует иметь в виду, что составление смет при упрощенной системе налогообложения УСН обновлено на 2021 год и должно производиться с учетом всех актуальных нормативных документов и актов.

Кто может вернуть НДС

Обычно получить вычет по налогу возникает у его плательщиков — ИП и юридических лиц. Простые граждане, вопреки уверениям в некоторых СМИ и на сайтах в интернете, такого права не имеют. Налоговый кодекс РФ не предусматривает возврат НДС для физических лиц на карту или иным способом, если такие люди являются гражданами России. И никаких исключений из этого правила не существует.

Нельзя вернуть НДС на карту физического лица за деньги или бесплатно, в органах ФНС России такая услуга просто не предусмотрена. Поэтому все инструкции в интернете о том, как вернуть НДС на свою карту законно и безопасно, являются ловушками для доверчивых граждан, которых хотят обмануть мошенники. Не следует перечислять им деньги. Никаких реальных возмещений взамен сделанных в бюджет платежей вы точно не получите. Но один способ, как вернуть НДС физическому лицу, все же есть.

Формула компенсации НДС при УСН в смете

Формула компенсации НДС при УСН в смете в письме Госстроя № НЗ-6292/10 от 06.10.2003 г. является на сегодняшний день основной формулой. Хотя следует отметить, что существует некоторая неопределенность в решении данного вопроса.

Неопределенность эта связана с тем, что формула УСН в смете и, кроме этого, тезисы, касающиеся определения стоимости накладных расходов и сметной прибыли в сметах на «упрощенке», были рекомендованы разными нормативными документами, иногда несколько противоречащими друг другу. Поэтому о том, какая формула расчета компенсации НДС20% в смете будет применена, должно быть уточнено не только текстом контракта на объект строительства, но и действующими региональными регламентирующими документами.

Итак, возвращаясь к тексту письма №НЗ-6292/10 от 06.10.2003 г., можно выделить несколько направлений. Первым из них является формула упрощенной системы налогообложения для сметы. Следует также уточнить, что как таковой формулы в письме нет, однако, в приложении к письму приведен пример расчета, который позволит понять, как в смете учитывается УСН.

Суть УСН

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения (УСН). Прелесть работы по УСН в том, что предприятие или индивидуальный предприниматель может заменить несколько налогов одним. Это делается, как следует из названия, для упрощения бухгалтерского и налогового учета малых предприятий. При этом, в отличие от общей системы налогообложения (ОСНО), предприятие или предприниматель, работающий по УСН относит НДС на приобретаемые им товары и .

Внимание! Письмо Госстроя № 2536-ИП/12/ГС от 27.11.2012 признано не подлежащим применению с 24.07.2018. Применение коэффициентов к НР и СП согласовывайте с заказчиком!

Сама УСН существует в двух вариантах, в которых величина налога определяется, соответственно как:

(Доходы — Расходы) х 15%

или

Доходы х 6%

Формула компенсации НДС при УСН в смете. Пример подсчета

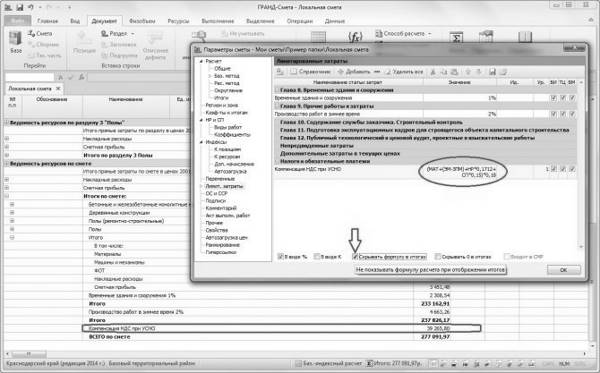

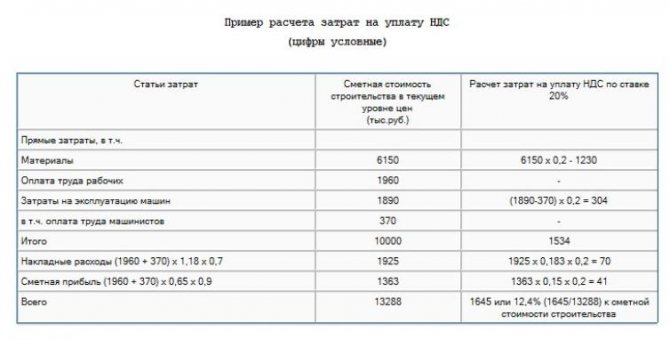

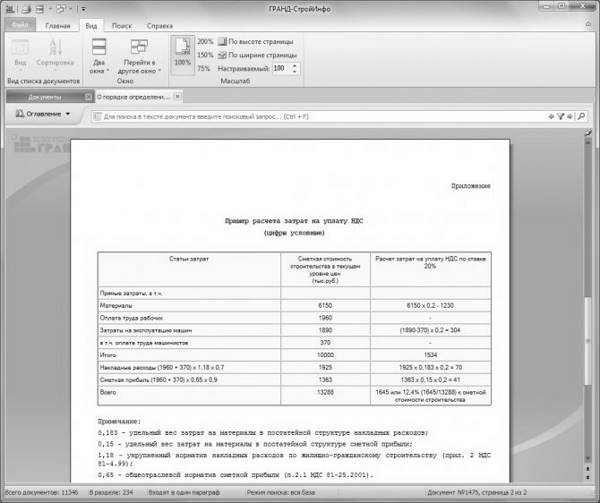

Если обратиться к рисунку 1, то можно увидеть пример расчета НДС при УСН в сметах в 2021 году, а также в году 2021. данный расчет составлен на основании примера из приложения вышеуказанного письма.

Рисунок 1. Пример расчета компенсации НДС в сметах на УСН

Как видно, расчет имеет три столбца, в каждом из которых обозначены необходимые данные для расчета образца сметы без НДС при УСН. В первом столбце указываются статьи затрат. К статьям сметных затрат согласно методическому документу в строительстве МДС81-35.2004 отнесены следующие категории: стоимость материалов, эксплуатации машин и механизмов, а также стоимость фонда оплаты труда (ФОТ), которые составляют прямые затраты в смете. Фонд оплаты труда является суммированием показателей зарплаты труда рабочих и зарплаты машинистов.

Плюс к этому существуют в составе сметных форм укрупненные нормативы накладных расходов (НР) и сметной прибыли (СП), которые также являются составными частями сметных статей затрат. Кстати, к нормам НР и СП при УСН письмами Госстроя и Минюста также рекомендуются понижающие коэффициенты, о чем будет рассказано далее по тексту.

Кроме перечисленных выше, в сметную форму включаются затраты на оплату налогов, а также могут быть перечислены различные лимитированные затраты, затраты на непредвиденные расходы и т.д.

Однако назначение УСН в смете состоит в том, что, как отмечалось выше, многие налоги не могут быть и не должны быть отражены в составе сметной формы в связи с налоговым режимом. Поэтому на такие налоги, как НДС на материалы при УСН в смете, предусмотрен расчет подобный тому, что проиллюстрирован на рисунке 1. Таким образом, становится понятно, как расшифровывается в сметах УСН каждая из статей затрат в первом столбце расчета.

Вторым столбцом в примере расчета УСН в смете содержит в себе спонтанную стоимость работ, которые измеряются тысячами рублей. А в третьем столбце произведены расчеты по возмещению затрат НДС при УСН в смете. Для удобства все формулы УСН в смете на рисунке 1 подробно расписаны, однако в реальной смете они могут быть указаны сразу в итогах.

Итак, чтобы вычислить размер компенсации НДС при УСН в смете, следует для начала выяснить сумму налога на добавленную стоимость по каждой статье затрат. Так, если обратиться к строке «Материалы», сумма которых, указанная во втором столбце, равна 5000 тыс. руб., можно вычислить сумму НДС в размере 20% следующим способом: 5000 умножить на 20%. Итогом является 1000 тыс. руб.

Оплата труда рабочих остается без изменений, так как с нее НДС не уплачивается. А вот относительно затрат на эксплуатацию машин применяется тот же принцип, что и при вычислениях НДС в смете при УСН на материалы.

Однако следует учесть, что эксплуатация машин должна быть учтена в данном расчете в чистом виде, то есть без стоимости зарплаты механизаторов. Поэтому формула УСН в смете в данной строке приведена следующим образом: из суммы эксплуатации машин «1800» вычитается зарплата машинистов «350». Дальше производится идентичный расчет, то есть вычисляется сумма НДС. В данном случае это — 290 тыс. руб.

В строке «Итого» приводится сумма НДС на материалы и механизмы, которая учтена в смете УСН: 1000+290 =1290.

Следующим этапом расчета компенсации НДС в смете является вычисление налога в составе накладных расходов и сметной прибыли. Так как НР и СП в смете вычисляются на основании ФОТ, то вычисления будут производиться от суммы зарплат рабочих и машинистов, то есть от 1900+350=2250 тыс. руб.

Как можно увидеть, к показателям накладных расходов в смете применены еще и коэффициенты 1,18 и 0,7. Коэффициент 1,18 включается в расчет на основании приложения 2 МДС 81-4.99 и является укрупненным нормативом в жилищно-гражданском строительстве на данный вид норматива. Также формула УСН в смете в части НР содержит понижающий коэффициент 0,7, о котором будет рассказано далее по тексту в соответствующем абзаце.

Таким образом, получается, что сумму накладных расходов на расчете возврата НДС при УСН в смете на рисунке 1 составляет 1858,5 тыс. руб. К данной сумме применяется показатель удельного веса затрат на материалы в размере 0,183, а также вычисляется сумма НДС 20%.

Относительно показателя сметной прибыли производятся подобные расчеты возмещения затрат НДС при УСН в смете. Однако из формулы исключается показатель укрупненного норматива. Вместо этого в вычислениях должен присутствовать общеотраслевой норматив СП, применяемый на основании МДС81-25.2001. Кроме этого, показатель удельного веса материалов для сметной прибыли равен 0,15 и также должен быть учтен в конечном вычислении.

После произведения всех расчетов необходимо вывести общую сумму по всем строкам. В примере на рисунке 1 это — 1397,57 тыс. руб. Таким образом, компенсация НДС при УСН в смете в данном случае будет составлять 11,43%.

Ответы на часто задаваемые вопросы по теме

В процессе возмещения НДС у ИП и организаций часто возникают вопросы, которые носят типичный характер.

Может ли физическое лицо подать заявление на возврат НДС?

Возврат НДС доступен плательщикам налога, а точнее ИП, организациям, а также лицам, занимающимся экспортом товаров. Простой человек, который не занимается реализацией продукции, товаров, услуг и не являющийся плательщиком НДС по определению, не имеет возможности возвратить НДС.

На протяжении, какого промежутка времени после проведения проверки денежные средства в качестве возмещения НДС поступят на расчетный счет?

В соответствии с действующим законодательством, возмещение НДС происходит не позднее чем через 12 дней после проведения камеральной проверки.

Альтернативная формула компенсации НДС при УСН в смете

Во многих источниках, посвященных сметной тематике, указывается также еще одна формула УСН в смете. На рисунке 2 приведен данный метод расчета. Однако следует отметить, что выбор формулы расчета компенсации НДС20% в смете должен осуществляться строго при согласовании каждого вида вычислений всеми законно заинтересованными сторонами при производстве строительных работ.

Рисунок 2. Формула компенсации НДС

Таким образом, алгоритм расчета на рисунке 2 имеет схожие черты с примером расчета из письма Госстроя №НЗ-6292/10 от 06.10.2003 г., приведенном на рисунке 1.То есть расчеты производятся с использованием тех же параметров из сметной формы: стоимости материалов, механизмов, а также оплаты труда.

Однако можно обратить внимание, что в приведенной формуле компенсации НДС при УСН в смете к нормативам НР и СП применяются несколько иные показатели. К накладным расходам применяется коэффициент удельного веса затрат на материалы из МДС81-33.2004, тот же показатель учтен и для сметной прибыли.

Многие специалисты предпочитают именно эту формулу возмещения НДС при УСН в смете, а не из письма Госстроя. Однако, как было отмечено выше, данный метод должен быть утвержден и согласован компетентными органами.

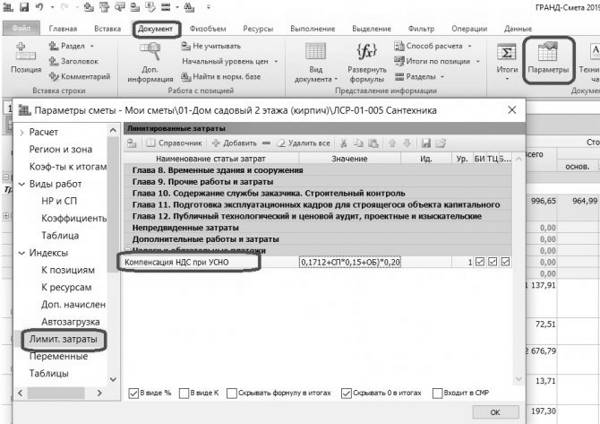

Кроме того, экономические вычисления данного типа возможно производить и в различных сметных программах. Например, можно произвести компенсацию НДС при УСН в «Гранд-смете». Формула УСН в «Гранд-смете» вводится по тем же алгоритмам, что и прочие формулы в указанном программном комплексе, поэтому данное действие не должно вызвать затруднений.

Порядок возмещения НДС: этапы

Возврат НДС происходит следующим образом:

- подаются документы ФНС;

- фискальный орган проводит проверку бумаг;

- выносится решение;

- возвращаются денежные средства.

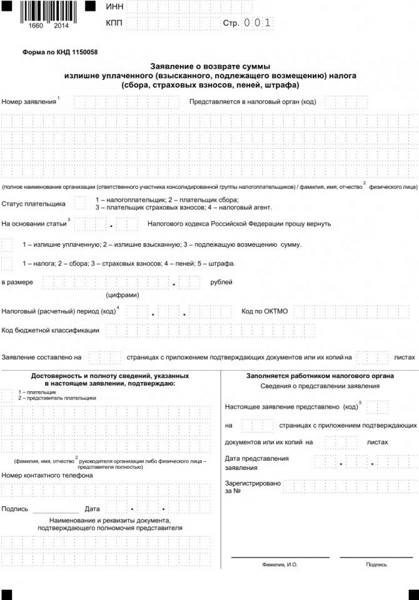

Этап №1. Если сумма налоговых вычетов больше, чем НДС к оплате, подается заявление о возврате налога. Потребуются такие документы:

- Заявление, написанное от руки.

- Декларация с указанием суммы возврата.

Этап №2. После подачи заявления специалисты налоговой службы проводят проверку. В это время могут понадобиться дополнительные документы: акты, накладные, договора. При отсутствии нарушений в течение недели налоговая служба выносит решение.

Этап №3. После получения уведомления ФНС подтверждает право на получение полного или частичного возврата НДС.

Этап №4. При вынесении положительного решения на счет фирмы зачисляются денежные средства. Это происходит в течение суток после принятия решения о возврате.

На видео: Расчет НДС в Казахстане

Постановление АС Западно-Сибирского округа от 10.03.2020 по делу №А45-20899/2019

Плюсы и минусы НДС для ИП

Работа с НДС позволяет впоследствии оформить вычет. При уплате этого налога поставщик сможет найти больше серьезных клиентов, которые также платят НДС и получать вычет, выступая в роли покупателя. Многие считают, что добиться выплаты НДС сложно, так как нужно вести доходы, расходы, получать счет-фактуру и подкреплять ее к отчетным бумагам.

Однако вести отчетность не сложно. При этом можно пользоваться услугами бухгалтера. Важно придерживаться сроков, чтобы впоследствии не платить штрафы.

Источник: biznes-practic.ru