Я ИП на УСН «доходы минус расходы». Несколько лет почти не вел деятельность и не заполнял КУДИР. Сегодня начал заполнять и обнаружил, что данные из сданных деклараций за прошлые периоды немного не сойдутся с данными в КУДИР (ошибся с расходами, когда в начале года продавал товар, закупленный в конце прошлого и еще несколько мелких ошибок). Но получилось так, что налоговая база из-за ошибок увеличилась, т.е. я заплатил немного больше, чем должен был, так как не указал некоторые расходы.

Если сейчас заполнить КУДИР с ошибками, но так чтобы совпали с декларациями, то придется заплатить штраф от 10000 до 30000 руб.

Если заполнить КУДИР без ошибок, то получится, что декларации не соответствуют книге и у налоговой возникнет вопрос, как они заполнялись.

Понятно, что КУДИР нужно заполнить без ошибок, но что делать со сданными декларациями, можно ли оставить как есть, учитывая что переплата налога совсем небольшая и проще забыть про неё, чем пытаться исправить ошибки и вернуть деньги?

Практика в 1С. Заполнение КУДиР. Доходы — расходы | Анастасия Литвинова. РУНО

Какие штрафы предусмотрены за несоответствие декларации книге учета доходов и расходов с учетом того, что налогов заплатил больше, чем должен был?

Показать полностью

23 января 2018, 09:37 , Николай, г. Калуга

Ответы юристов

Тимур Унароков

Юрист, г. Москва

Общаться в чате

Если в результате налог у вас переплачен, то у вас нет недоимки. А значит, и оштрафовать вас не могут. Подавать уточненную декларацию и возвращать налог в этом случае — это ваше право, а не обязанность.

Статья 81. Внесение изменений в налоговую декларацию, расчеты

1. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

То есть, если бы была недоимка по налогу — то вы были бы обязаны подать уточненную декларацию. А так (в случае переплаты налога) — это ваше право.

Какие штрафы предусмотрены за несоответствие декларации книге учета доходов и расходов с учетом того, что налогов заплатил больше, чем должен был?

Никаких штрафов в этом случае нет. Так что можете оставить все как есть.

Источник: pravoved.ru

Порядок внесения исправлений в КУДиР

Итак, ошибки прошлых лет в налоговом учете в рамках УСНО подлежат исправлению прежде всего в КУДиР соответствующего периода . В дальнейшем эти поправки попадут в уточненную декларацию по УСНО.

Напомним: в силу п. 1.1 Порядка организации и ИП, применяющие УСНО, обязаны отражать в КУДиР в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции за отчетный (налоговый) период.

Таким образом, если в 2022 году налогоплательщик выявил ошибку, приведшую к занижению налоговой базы, например, за 2020 год, то он сначала должен внести исправления в КУДиР за 2020 год, а затем подать уточненную декларацию по «упрощенному» налогу за данный период.

Общеизвестно, что для исправления ошибки в налоговом учете нужно оформить первичный документ — он будет основанием для внесения корректировочной записи. Таким документом в большинстве случаев является бухгалтерская справка, которая должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Закона N 402-ФЗ . Реквизиты этой справки следует внести в КУДиР рядом с корректировками.

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Конкретный порядок внесения исправлений в КУДиР не регламентирован, что подтверждено в Письме Минфина России от 22.06.2015 N 03-11-09/36020. Есть лишь п. 1.6 Порядка, где сказано, что исправление ошибок в КУДиР должно быть обоснованным и подтверждаться подписью руководителя организации (ИП) с указанием даты исправления и печати (при ее наличии).

Обратите внимание! При исправлении ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций в учете у «упрощенцев», налоговый учет корректируется в соответствии с положениями ст.

346.17 НК РФ, то есть с учетом факта оплаты, поскольку датой получения доходов при УСНО признается день поступления денежных средств, а также день поступления платы налогоплательщику иным способом (в силу кассового метода) (п. 1 ст. 346.17). Порядок признания расходов в силу п. 2 ст. 346.17 также зависит от их фактической оплаты.

Порядок действий «упрощенца», исправляющего ошибки налогового учета, зависит не только от периода совершения ошибки и ее последствий (возникла переплата или нет), но и от того, в каком виде заполняется КУДиР — в бумажном или в электронном. Напомним: п. 1.4 и 1.5 Порядка допускают два варианта ведения этой книги. Поэтому и способов внесения исправлений в КУДиР тоже два.

Книга ведется в бумажном виде. В данном случае для исправления ошибки необходимо перечеркнуть неверное значение показателя, отраженное в КУДиР, и вписать правильное значение. Рядом с корректировкой можете сделать надпись «Исправлено верно». Исправление обязательно подтверждают подписью руководителя организации (ИП) и печатью (при ее наличии) (п. 1.6 Порядка).

Рядом с исправлением имеет смысл указать реквизиты бухгалтерской справки, на основании которой производилась корректировка показателей.

Подчеркнем: этот вариант не является единственно верным. Как указал Минфин в Письме от 15.12.2003 N 04-02-05/1/108, ввиду отсутствия конкретного порядка исправления ошибок в КУДиР «упрощенцы» вправе исправить допущенные ошибки и иным образом.

Книга ведется в электронном виде. В этом случае исправления вносятся в программу — удаляются неверные данные, и вводятся новые. По итогам года распечатывается верный вариант КУДиР (п. 1.4 Порядка). В новом варианте книги указывается, что он содержит в себе исправление ошибок, подтвержденное подписью руководителя организации (ИП), с указанием даты исправления и печатью. Представляется целесообразным хранение нового варианта книги совместно со старым ее вариантом .

Также допустимо внесение исправлений в бумажный (распечатанный) вариант КУДиР (в этом случае исправления вносятся первым способом).

Обратите внимание! В Письме Минфина России от 22.06.2015 N 03-11-09/36020 указано: ИП, применяющие УСНО, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде вправе осуществить перерасчет налоговой базы и суммы «упрощенного» налога в соответствии с п. 1 ст. 54 НК РФ за период, в котором были совершены указанные ошибки (искажения). Иначе говоря, ИП-«упрощенцы» наравне с организациями вправе вносить исправления в КУДиР в соответствии с требованиями, установленными п. 1 ст. 54.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Источник: api-nnov.ru

1с бсхп в расходы не попадают налоги и зарплата

В КУДиР не попадают выплаченна сумма заработной платы по сотруднику

Вопрос задал Юлия И.

Ответственный за ответ: Светлана Добья (★9.78/10)

УСН 15% (доходы минус расходы)

1С:Предприятие 8.3 (8.3.16.1148)

Начисляется ЗП во внешней программе. Загружается отражение в бух учете. Выплата сотрудникам 25 числа аванс и 10 числа ЗП.

Начиная с октября месяца почему то по одному сотруднику выплаченная ЗП не попадает в КУДИр (остальные все попадают). В чем может быть причина? задолженность перед сотрудниками нет и нет долгов перед Обществом.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (35)

Добрый день.

Работник работает с 2015 года. Плюс у него аренда помещения (он директор). Выплачиваем отдельной платежкой ему аренду. Выгружается ЗП по сотрудникам. В КУДиР сумма уменьшается по выплаченной ЗП начиная с май 2019г, как он пошел в отпуск.

До этого переплат по выплате не было.

Добрый день, Юлия.

Уточните, пожалуйста с какого месяца платите за аренду. Сумма за аренду попадает в КУДиР? Вся сумма выплаченной зарплаты не попадает в КУДиР?

Доброе утро, Татьяна.

Сумма по аренде попадает в КУДиР полностью. Начисляем ее ( в ЗУП через прочие доходы) и выплачиваем с 2015г. Начиная с выплаты отпускных в КУДиР не вся перечисленная сумма попадает. Не могу разобраться почему =(

Добрый день, Юлия.

Извините за ожидание.

Нужно проанализировать данного сотрудника по отчету подробнее.

Отправьте скрины с проводками документа начиная от:

* начисления отпуска, его оплату

* начисленную зп в том периоде и в следующем и ее оплату

интересуют именно регистры УСН — Прочие расчеты, Расходы УСН.

посмотрела Регистр УСН. увидела что списание проходит только по 10.06., далее только одни начисления по отражению. Хотя уплаты все есть и проходят через списание по банку.

Начисления у нас все проходят в ЗУП, выгружаются в бухгалтерию.

Все таки сложно анализировать без Прихода и расхода. по регистрам. Не могу сопоставить данные.

Выплату делаете по зарплатному проекту? Или на карточки сотрудникам? Какой вид операции в Списание с расчетного счета используете? Я так понимаю, что его ЗП вообще не попадает в КУДиР.

Можно ПРОВОДКИ за ноябрь по этому сотруднику из документов Отражение зарплаты в бухучете от 30.11, И перечисление аванса, выплаты зарплаты за этот период.

Проанализируйте еще документы см. вложение. Почему-то 2018 год вылез 8 мая в прочих расчетах

Выплаты по зарплатному проекту, по ведомости. Все попадают, а он не хочет =( а если и попадает то за прошлые периоды, получается мы не все расходы учитываем в КУДИР. А делать постоянные ручные корректировки не хочется.

Юлия, я вас понимаю. Поэтому мне и нужны проводки, чтобы понять или хотя бы вид движения Приход/Расход в регистрах. Вы прислали отчеты/таблицы без этих данных. КУДиР в целом сложный, а зарплата вдвойне, т.к. там анализируется 2 регистра. Если сошлось в Прочих расчетах, то фиксируется в Расходах УСН как прошла оплата и уже потом уже в КУДиР.

У вас по идее должно быть так:

Оплатили аванс — образовался приход по регистру Прочие расчеты на сумму аванса Расчетный документ — Списание с расчетного счета.

Потом идет Начисление зарплаты —

Расход на сумму аванса Расчетный документ — Списание с расчетного счета на аванс

расход на остаток ЗП Расчетный документ — Отражение зарплаты в бухучете.

И здесь же идет Расходы УСН:

Приход — зарплата вся (Не оплачено)

Расход — на сумму аванса (Не оплачено)

В итоге программа видит, что в регистре Прочие расчеты приход и расход на сумму аванса есть по одному и тому же расчетному документу, значит Расходы УСН оплачены и делает расход в регистре Расходы УСН, и Запись в КУДиР

Вот я вам предлагаю с месяца где идет не состыковка проанализировать по такому принципу все документы по этому сотруднику.

Почему в расходы УСН не попадает зарплата, а все взносы и НДФЛ попадают при синхронизации 1С БП и ЗУП

Вопрос задал Алла Л. (Саратов)

Ответственный за ответ: Мария Демашева (★9.72/10)

Выгрузка (синхронизация) з/п происходит из ЗиУП. В расходы УСН не попадает з/п, а все взносы и ндфл попадают. Например, начислено 30.11, а выплачена з/п и взносы 10.12. В третьем файле документ Отражение з/п в учете, уже там нет 70 счета.

Что-то с настройками?

Зарплата и управление персоналом, редакция 3.1 (3.1.16.108)

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.88.22)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (11)

В 1С:Бухгалтерия посмотрите, пожалуйста, и приложите настройки

Что выбрано для Учет расчетов с персоналом: По каждому работнику / Сводно по всем работникам

Спасибо за уточнение.

При выгрузке зарплаты из ЗУП в Бухгалтерию в режиме «Сводно по сотрудникам» выплата зарплаты в КУДиР автоматически не попадает. Поэтому расходы по зарплате отражаются в КУДиР вручную с помощью документа «Запись Книги учета доходов и расходов УСН» раздел Операции — УСН — Запись Книги учета доходов и расходов УСН.

Посмотрите обсуждение подобного вопроса здесь:

Расходы на зарплату не попадают в Анализ учета по УСН при синхронизации с ЗУП

Страховые взносы отражаются в КУДиР автоматически после уплаты.

Понятно, я сама сделала сводно, мне было так удобнее, а про это даже не знала! Если в 2020 г учет был сводно, с 1.01.21 можно настройки перевыбрать по сотруднику? Проблем не будет с чем-нибудь?

Попробуйте сначала на копии базы и проверьте все ли устраивает.

При работе в ЗУП т.к. вся информация там, то обычно именно сводно и выбирают.

Как вы и написали — удобнее.

Только из-за записи для УСН большого смысла нет менять настройки.

По году документ для УСН сделаете и дальше по образу и подобию просто заполнять.

Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

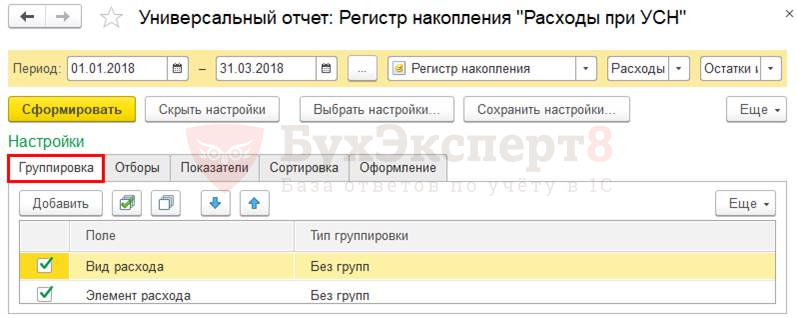

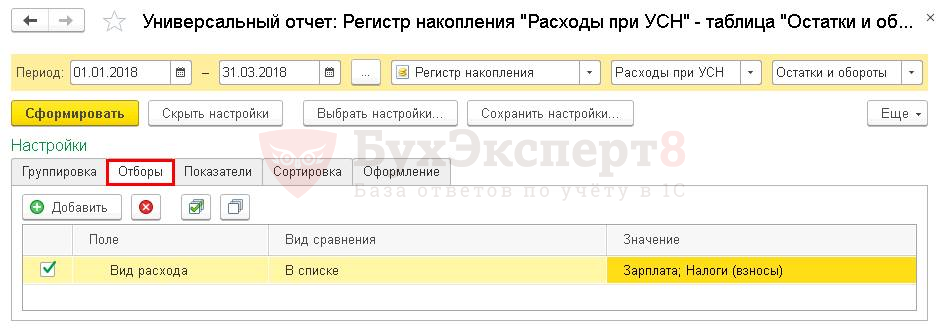

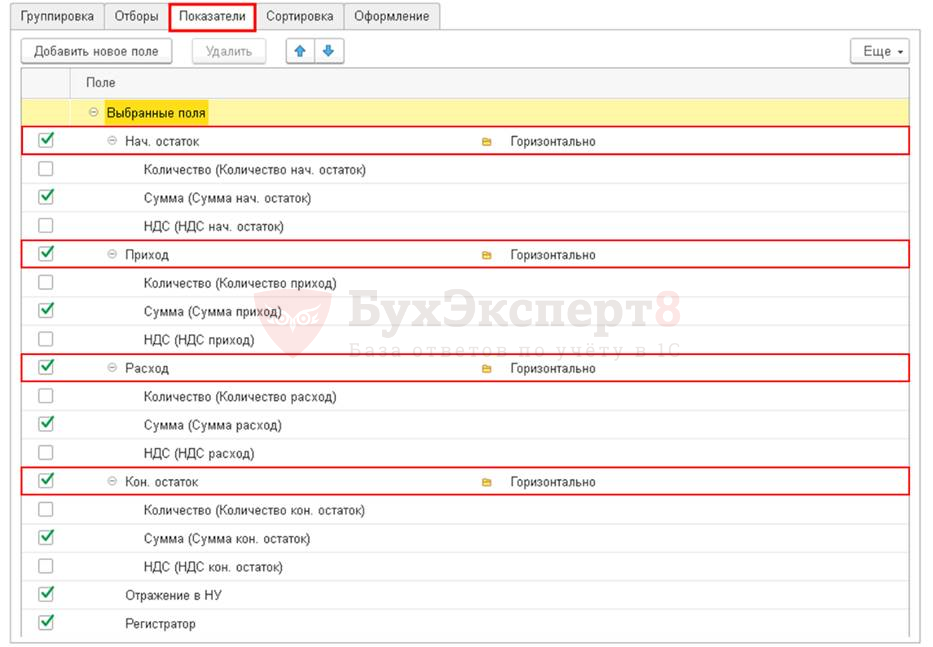

Ошибки по формированию Книги учета доходов и расходов не так то и просто обнаружить: она формируется по кассовому методу, а бухгалтерский учет ведется по методу начисления. Для их обнаружения будем пользоваться внутренними резервами программы. Как?

Как можно понять причину, почему расходы по зарплате и страховым взносам не попадают в КУДиР?

Условия принятия в расходы УСН зарплаты, налогов и взносов:

Если расходы не попадают в КУДиР, то это значит, что программа не видит выполнения условий принятия в расходы и требуется анализ регистра накопления Расходы при УСН .

Получите понятные самоучители 2021 по 1С бесплатно:

Универсальный отчет в программе расположен в разделе Отчеты – Стандартные отчеты – Универсальный отчет.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Здравствуйте. Очень познавательно, профессионально и актуально. И самое главное доступным и простым языком.

Расходы на зарплату не попадают в Анализ учета по УСН при синхронизации с ЗУП

Вопрос задал Ирина У.

Ответственный за ответ: Ирина Шаврова (★9.82/10)

Без установки признака Учет расчетов с персоналом – По каждому работнику в настройках Плана счетов

не заполняются данные отчетности УСН по оплате труда.

В регистре Расходы при УСН не появляются записи с Видом расхода = Зарплата,

Отчет Анализ учета по УСН показывает ноль в разделе Оплата труда.

Документы Отражение зарплаты в бухучете получены переносом из базы ЗУП 3.1

Документы Ведомости на выплату зарплаты заведены вручную.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый вечер, Ирина!

Все верно. Если в Бухгалтерии 3.0 выставлена настройка Учет расчетов с персоналом — Сводно по всем сотрудникам, то данные в КУДиР не попадают. Также работала программа и в Бухгалтерия 2.0.

И разработчики не считают это ошибкой.

Программе просто не хватает аналитики. Для признания расхода обязательно должен быть заполнен сотрудник.

Вот логика работы программы.

Обязательным условием попадания суммы в КУДиР является начисление и выплата.

А для этого программа должна точно знать, что зарплата начислена, например, Петрову и должна точно знать, что именно ему она выплачена. Именно Петрову.

То есть в документе оплаты должен быть указан вид оплаты Выплата заработной платы и обязательно должна быть указана ведомость, в которой должен быть Петров и сумма выплаты. И если вы, например, выплатите ему только половину суммы, то, следовательно, и в КУДиР попадёт только половина.

Поскольку этой аналитики для принятия решения у 1С в данном случае нет, она и не заполняет данные в регистрах УСН.

У вас два варианта для отражения оплат труда в КУДиР:

1. Изменить настройку Учет расчетов с персоналом – Ведется по каждому сотруднику отдельно.

2. Добавить вручную запись в КУДиР документом Запись Книги доходов и расходов УСН. Этот документ как раз и предназначен для подобных случаев.

В КУДиР попадает не вся зарплата или наоборот больше, чем начислена

Ответственный за ответ: Светлана Добья (★9.78/10)

Здравствуйте. Очень подробно (как смогли) расписали вопрос в приатаченном файле, там же и скриншоты. Суть вопроса: при формировании КУДИР в расходы попадает не вся ЗП или наоборот больше чем начислена. С чем это может быть связано.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый день, Игорь.

Для того, что бы расходы по оплате труда и начисленным взносом отражались в КУДиР зарплата должна быть начислена и выплачена. Так же и взносы должны быть исчислены и перечислены.

Поэтому необходимо анализировать начисление и выплату (уплату налога). Для анализа сформируйте отчеты: Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходов

Посмотрите материал по теме: Как контролировать сумму страховых взносов в КУДиР?

Как проверить расходы по зарплате при УСН? Недавно был семинар по отчетности УСН [11.02.2020 запись] Годовая отчетность за 2019 г. в 1С. УСН посмотрите.

Здравствуйте, взносы ФСС, в списаниях в движении документа расходы при усн стоит «принимаются», а в унив.отчете не принимаются, и почему то описание ввод остатков. а когда проваливаешься в него выходит расшифровка как раз сумм, которые не попали в КУДИР. Как это исправить? Подскажите, пожалуйста. Никаких операций в ручную не было.

Здравствуйте. Да, актуален.

Добрый день, Игорь.

Давайте с самого начала ?

Сначала утоните проблема только по взносам ФСС? Или по самой оплате/НДФЛ тоже есть проблемы?

С какого периода началась ошибка?

По ЗП используются несколько регистров Прочие расчеты и Расходы УСН.

Поэтому контролировать нужно эти два регистра. Первичный при этом является Прочие расчеты.

Зарплата при начислении отражает в нем приход, при выплате ее расход. Аналогично по затратам на взносы и НДФЛ.

Если идет сбой в этом регистре страдает и регистр Расходы УСН. Поэтому регистру нужно проанализировать все документы и попробовать найти ошибку. Регистр анализируйте по счетам: 70, 69, 68 и смотрите где идет не совпадение и что не закрывается.

Берите первый не совпадающий месяц по регистру Расходы в УСН и анализируйте его по обоим регистрам.

Источник: ideibiznes.ru