Корреспондентский или расчетный? «Тройка» или «четверка»? Переводить или не переводить? Если вас мучают эти вопросы, предлагаем потратить 15 минут на эту статью. Она избавит вас от сомнений, крадущих самый ценный ресурс делового человека — ваше время.

Краткая справка

Если не вдаваться в подробности, то короткое определение типа счета выглядит вот так:

- Расчетный счет позволяет принимать безналичную оплату за товары или услуги. Такие счета используют физические лица – предприниматели или юридические лица.

- Корреспондентский счет позволяет осуществлять межбанковские переводы. Такие счета открывают банки, взаимодействующие с Центробанком или прочими кредитными учреждениями.

Как видите, возможность использования счетов вытекает из их определения. Но что делать в том случае, если в платежке указаны и корреспондентские, и расчетные реквизиты? Как, куда и за что можно переводить деньги в этом случае? Для ответа на эти вопросы нам придется погрузиться в данную тему намного глубже, коснувшись различий между счетами и нюансов взаимодействия плательщика с корреспондентскими и расчетными реквизитами. Не владея этой информацией, вы попадете под закон о блокировке счетов и переводов 115-ФЗ, который почему-то связывают с процессом отмывания доходов от преступной деятельности.

Что такое расчетный счет на самом деле

Отбросив инструкции финансистов и академические определения, мы можем назвать расчетный счет хранилищем денег предприятия, учреждения, организации или ИП. Доступ в это хранилище имеют проверенные люди с правом финансовой подписи. Правом на открытие такого хранилища обладают только банковские учреждения, действующие с разрешения Центробанка. Поэтому расчетный инструмент очень часто называют банковским счетом.

Без расчетного счета вы не сможете заплатить налоги и сборы (их вносят только в безналичной форме), перевести контрагенту платеж от 100 тысяч рублей, выплатить зарплату или дивиденды, легализовать денежные средства, полученные в наличной форме. Поэтому открытие расчетного счета — это обязательная процедура, следующая за этапом регистрации юридического лица или индивидуального предпринимателя. Ведь именно туда приходят все платежи от клиентов и контрагентов. Сюда же зачисляются наличные средства из кассы предприятия или магазина.

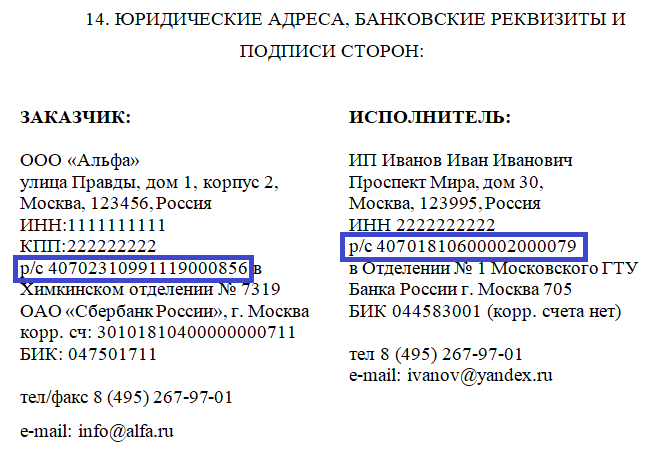

Технически расчетный счет представляет собой уникальный код из 20 цифр, за которыми скрыты данные о владельце (форма собственности и прочие сведения). Из этого кода можно «вынуть» даже информацию о типе валюты. Поэтому код (номер) является обязательным атрибутом каждого платежного поручения, выдаваемого клиенту или партнеру. Указав эти цифры в платежке, вы отправите деньги точно по адресу.

Как можно использовать расчетный счет

Как узнать свой корсчет в Сбербанке по номеру карты или расчетного счета

Для совершения финансовых операций предусмотрены специальные данные, на основании которых банки перечисляют средства, принимают, зачисляют деньги от одного клиента банка другому. Одним из главных реквизитов для межбанковских операций служит корреспондентский счет. Являясь крупнейшей финорганизацией, Сбербанку тоже присвоен этот реквизит. Корреспондентский счет Сбербанка используется при перечислениях и взаиморасчетах с другими учреждениями, позволяя фиксировать каждую проведенную транзакцию. Для внутренних перемещений средств в одном банке, реквизит не столь важен, сколько при оформлении международных переводов.

Что такое корреспондентский счет Сбербанка и когда он необходим

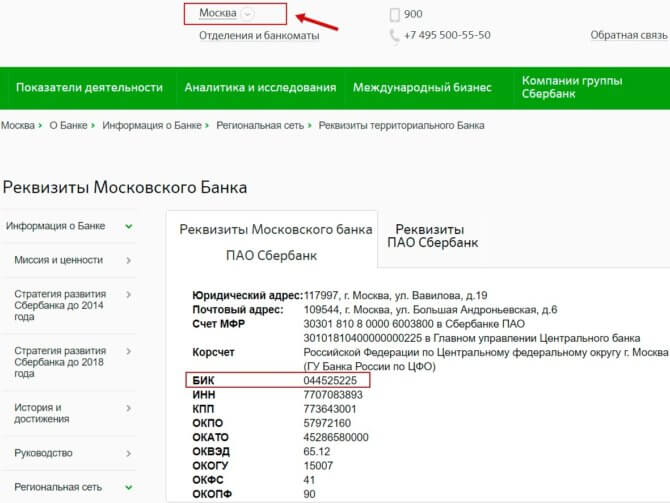

У каждого финансового учреждения, ведущего банковскую деятельность согласно выданной Центробанком лицензии, есть свой кор счет. Подобный параметр, открытый в ЦБ РФ, есть и у Сбербанка России — 30101810400000000225.

Помимо главного к/с, присвоенного Центробанком, банк может иметь сотни корреспондирующих счетов, открытых в других финансовых учреждениях, как в пределах РФ, так и за рубежом. Эти реквизиты помогают банкам опознавать транзакции, направляемые в свою сторону от других организаций. Особо востребованы корсчета, когда необходимо направить средства из России в иностранный банк.

Для банков РФ наличие к/с от Центробанка значит владение полномочиями на ведение банковской деятельности и соответствующей лицензии. Без корсчета организация не вправе заниматься финансовыми операциями, выполнять денежные поручения клиентов, получать прибыль в качестве банковской организации.

Для ЦБ РФ корсчета служат для опознавания денежных операций той или иной организации, а его наличие подтверждает законность и безопасность управления финансовыми потоками со стороны банка.

Хотя к/с редко используется в ежедневных транзакциях физлиц, информация о нем часто требуется при выполнении операций между юридическими лицами. Узнать его несложно, поскольку он находится в открытом доступе на сайтах финучреждений, подписанных финансовых документах и договорах.

Когда речь идет о внутреннем перемещении денег человека в пределах одного финучреждения, корсчет знать нет необходимости – для этого достаточно владеть номер счета или банковской карточки. Компаниям информация о корсчете будет полезна только при совершении международных оплат или зачислений. Все типовые транзакции между организациями в пределах РФ исполняются и без использования корсчета, поскольку российские банки активно взаимодействуют друг с другом и работают по общим шлюзам.

В некоторых случаях банк меняет реквизит, о чем обязан оповестить всех клиентов:

- реорганизация банка в рамках поглощения или слияния с другим финучреждением;

- изменение названия;

- получение другого БИКа.

Если предстоит выполнить платеж в пределах одного банка, потребности в уточнении корсчета нет. Когда необходимо выполнить важную транзакцию, рекомендуется на всякий случай проверять актуальность сведений, зайдя на официальную страницу банка в интернете, либо пользуясь иными способами связи с организацией.

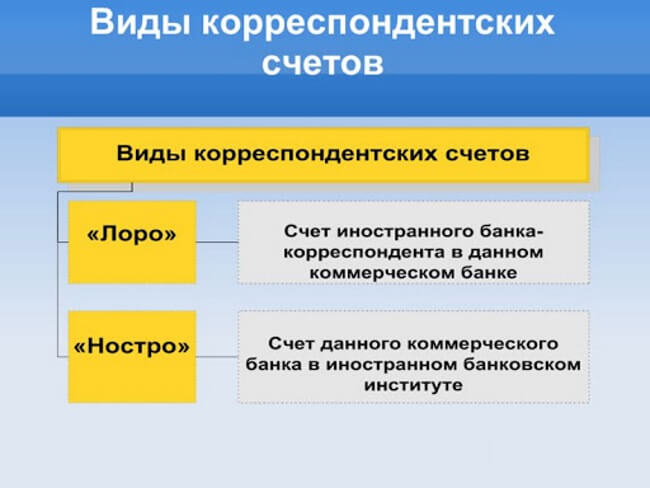

Разновидности корсчетов

Хотя номер корреспондентского счета, согласно международным стандартам, состоит из 20 знаков, разобраться в его значении несложно. Первые три знака у всех банковских учреждений России сходны – это «301» или «201». Примером может служить корсчет банка в Сбербанке – он начинается с «301». Принято считать эту комбинацию счетом первого порядка.

Последние три цифры соотносятся с разрядами с 18-го по 20-й включительно. Эта комбинация совпадает с последними знаками из номера БИК финучреждения.

Согласно международному классификатору, существуют следующие разновидности к/с:

- Ностро – предполагает принадлежность счета в другом банке конкретному рассматриваемому финучреждению;

- Лоро – означает владение счетом в искомом банке другой банковской структуры;

- Востро – означает, что счет конкретного рассматриваемого банка открыт в финансовой организации вне пределов страны (иностранный счет).

В РФ нет особой потребности различать корсчета Ностро и Востро, считая их смежными понятиями, не используемыми отдельно друг от друга.

Как узнать корреспондентский счет Сбербанка

Хотя особой потребности клиент ПАО Сбербанк в знании полных реквизитов не испытывает, любой желающий свободно может узнать свой корсчет для подготовки предстоящего платежа.

Этот уникальный реквизит, присваиваемый каждой кредитной организации в РФ, является открытым для любого человека, которому понадобилось проверить реквизиты выбранного банка. Информацию можно посмотреть на официальном сайте конкретной банковской организации. Однако ничего, кроме самого реквизита, узнать по данному номеру не удастся. Проверка и отслеживание состояние баланса по корсчету – прерогатива Центрального банка, главного регулятора РФ и лиц, выступающих в официальной роли инвесторов или аудиторов.

Реквизит Сбербанка составлен по общепринятым международным стандартам – 20 знаков, распределенных следующих образом:

- с 1-го по 3-й знак идет обозначение принадлежности финорганизации конкретному государству (для РФ — «201» или «301»);

- далее следует зашифрованное обозначение индивидуального счета банка;

- последние знаки повторяют последние 3 цифры от номера БИК, индивидуального кода банка.

Если потребовалось узнать номер корсчета, пользователю карты Сбербанка доступно несколько способов уточнения информации:

- На официальной странице Публичного Акционерного общества Сбербанк в верхнем или нижнем меню находят раздел «О банке». В открывшем новом меню выбирают вкладку «Реквизиты и контакты». Выбрав подраздел с реквизитами, клиент переходит на страницу с самой актуальной информацией о кредитном учреждении.

- Если клиент действующий и заключал накануне договора с банковским учреждением, достаточно обратить внимание на последнюю страницу договора с указанием реквизитов сторон. Корреспондентский счет банка будет внесен в этот раздел в обязательном порядке.

- Если совершались транзакции с клиентом Сбера, информацию также уточняют из подписанных ранее документов. В случае изменений в реквизитах стороны действующего договора обязаны своевременно оповестить друг друга.

- По горячей линии банка можно уточнить любую информацию о реквизитах.

- Сотрудник отделения проинформирует о том, по каким реквизитам сейчас работает выбранный банк.

Привязка корсчета осуществляется по региональному признаку. У Сберегательного банка установлено местоположение в г.Москва. Сведения о принадлежности к конкретному региону часто включают при указании полных реквизитов организации, однако для совершения операций достаточно знания 20-значной комбинации счета.

Можно ли узнать корреспондентский счет Сбербанка по номеру карты

Для владельцев сберовских карт нет ничего проще, чем получить необходимые реквизиты, пользуясь ближайшим банкоматом:

- Авторизоваться, введя пинкод после вставления карточки.

- Найти вкладку с реквизитами.

- Номер корреспондирующего счета появится на экране вместе с остальными параметрами СБ РФ.

При необходимости реквизиты распечатывают через чек. Если есть доступ в Сбербанк Онлайн, аналогичные данные можно взять в личном кабинете или из выписки, предоставленной по запросу клиента.

В чем разница между расчетным счет и корреспондентским

Для обычных граждан расчетный счет и корреспондентский счет в банке не имеют особых различий. Хотя разница между ними огромная. Важно понимать, что к/с необходим для определения принадлежности реквизитов к конкретному банку, он не подходит для совершения расчетов между простыми клиентами финучреждения.

В отличие от расчетного индивидуального счета организации или физлица, к/с присваивается банку или иной кредитного учреждения. Сам владелец к/с не вправе присвоить себе определенную комбинацию, этим занимается Центробанк, либо иная финорганизация, открывшая специальный реквизит для расчетов с конкретным банком.

Мария Баркова / автор статьи

Специалист в области финансов и экономики, автор большинства статей на сайте. Закончила финансовый университет (бывш. ГУМФ), работала в Сбербанке, управляющей отделением Банка. P.S.Повышаю финансовую грамотность как читателей, так и свою.

Делюсь своим опытом и опытом коллег из мира финансов.

Источник: zambank.ru

Расчетный счет и корреспондентский счет — разница

Расчетный счет и корреспондентский счет — разницамежду ними весьма существенна и, прежде всего, заключается в их различном функциональном назначении. В этой статье читатель узнает о том, как эти счета используются на практике, а также получит подробную информацию об их основных различиях.

Расчетный счет: понятие и назначение

Согласно п. 2.3 Инструкции Банка России от 30.05.2014 № 153-И расчетный счет — это вид банковского счета, создаваемый для предпринимателей (как организаций, так и физических лиц, в том числе и для лиц, занимающихся частной практикой) и используемый ими для совершения финансовых операций в ходе осуществления деятельности, направленной на извлечение прибыли. Для одной и той же организации может быть открыто любое количество таких счетов, как в одном, так и в нескольких банках одновременно.

Расчетный счет применяется:

- для осуществления безналичных денежных переводов;

- оплаты товаров и услуг;

- выплаты заработной платы сотрудникам предприятия;

- оплаты налогов, сборов, госпошлин, страховых взносов и прочих обязательных платежей и пр.

В соответствии с п. 6 Указания Центробанка РФ «Об осуществлении…» от 07.10.2013 № 3073-У использование расчетного счета является обязательным условием для осуществления сделок, сумма которых превышает 100 000 рублей — выполнять в этом случае наличные расчеты запрещено.

Корреспондентский счет: понятие и назначение

В соответствии с п. 2.5 Инструкции № 153-И корреспондентский счет — это вид банковского счета, открываемый банковским и иным кредитным организациям.

Существует 3 вида таких счетов:

- ностро-счет, открываемый одним банком в другом банке;

- лоро-счет, регистрируемый одним банком для других банков;

- востро-счет, оформляемый банком для других иностранных банков.

Корреспондентский счет необходим для осуществления взаиморасчетов между банками. Например, если клиент банка отправляет хранящиеся в нем средства на счет, открытый в другой банковской организации, для успешного завершения операции потребуются сведения о корреспондентском счете этой организации. А вот при движении средств между счетами в одной и той же кредитной организации (даже в разных ее филиалах) такой счет не потребуется.

Отличие банковских счетов: чем отличается расчетный счет от корреспондентского счета?

При осуществлении безналичных взаиморасчетов стоит различать корреспондентский счет и расчетный счет — отличия между этими финансовыми инструментами по различным параметрам приведены ниже:

- Держатель счета. Расчетные счета открываются для предпринимателей (как индивидуальных, так и имеющих статус юридического лица), корреспондентские — только для банков.

- Способ управления. Управлять расчетным счетом может только представитель организации, для которой он был открыт. Осуществлять управление корреспондентским счетом могут:

- банки-корреспонденты;

- Центробанк РФ;

- клиринговые центры.

- Цифровое обозначение. Идентификатор счета (вне зависимости от его вида) состоит из 20 цифр. Корреспондентские счета всегда начинаются со значения 301; при кодировке расчетных счетов такое цифровое сочетание не используется.

- Право распоряжения деньгами, хранящимися на счете. При использовании расчетного счета его владелец может осуществлять любые манипуляции с хранящимися на нем средствами самостоятельно. Чтобы списать средства с корреспондентского счета, необходимо получить согласие банка, открывшего этот счет.

Итак, расчетный счет и корреспондентский счет используются для осуществления безналичных взаиморасчетов, но при этом имеют некоторые различия. Расчетный счет, открываемый предпринимателем в банковской организации, позволяет осуществлять денежные переводы в адрес контрагентов и контролирующих органов, хранить средства и снимать наличность, а также выполнять иные текущие финансовые операции. Корреспондентский счет может быть открыт только для кредитной (в том числе и банковской) организации и используется при перечислении средств из одного банка в другой.

Источник: xn--h1apee0d.xn--p1ai