Программа стимулирования кредитования МСБ

Разовая сделка

- Заемщик:

— юридические лица, индивидуальные предприниматели, соответствующие требованиям Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ, с учетом ограничений, установленных частью 3 и 4 статьи 14 Закона, сведения о которых внесены в единый реестр субъектов МСП.

Заемщик не должен осуществлять деятельность по реализации и/или производству подакцизных товаров и добычей полезных ископаемых. Проверить на предмет наличия у компании в основной и / или дополнительных видах деятельности ОКВЭД относящихся к реализации и/или производству подакцизных товаров и добычи полезных ископаемых можно здесь;

— физические лица, в том числе индивидуальные предприниматели, находящиеся на специальном режиме – налог на профессиональный доход в соответствие с Федеральным законом N 422-ФЗ от 27.11.2018;

— самозанятые - Срок:

— кредиты на пополнение оборотных средств до 3-х лет;

— кредиты на приобретение оборудования, инвестиционные цели (строительство, ремонт, реконструкция, модернизация основных средств). При условии 100%-го обеспечения автотранспортом и / или недвижимостью до 5 лет;

— кредиты на приобретение коммерческого автотранспорта. При условии 100%-го обеспечения автотранспортом и / или недвижимостью до 7 лет;

— кредиты приобретение коммерческой недвижимости. Кредиты на приобретение земельных участков под коммерческую застройку (до 5-ти лет). При условии 100%-го обеспечения недвижимостью до 10 лет. - Сумма:

не более 2 млрд руб., для Самозанятых предоставляются кредиты в сумме до 500 тыс. руб. - Процентная ставка:

не более ключевой ставки Банка России, увеличенной на 4,5 % — микропредприятиям, самозанятым, 4,0 % — малым предприятиям, 3,0 % — средним предприятиям на дату заключения кредитного договора. - Валюта кредита:

российский рубль - Обеспечение:

— автотранспорт, недвижимость. Залогодателем может выступать как Заемщик, так и третьи физические или юридические лица. Поручительство физических и/или юридических лиц;

— независимые гарантии АО «Корпорация МСП» - Погашение кредита:

равными долями ежемесячно/индивидуальный график - Форма выдачи:

— разовый кредит

— кредитная линия под лимит выдачи (невозобновляемая кредитная линия) - Выдача кредита:

на расчетный счет в ПАО «ЧЕЛИНДБАНК»

Стоит ли брать кредит на открытие бизнеса с нуля? Где взять кредит на открытие бизнеса?

- Срок:

зависит от цели кредита, а также характеристик заёмщика (перспектив развития бизнеса и устойчивости финансового положения), как правило:

— до 18 месяцев – на пополнение оборотных средств;

— до 60 месяцев – на приобретение земельных участков под строительство коммерческой недвижимости, приобретение оборудования, инвестиционные цели (строительство, ремонт, реконструкция, модернизация основных средств);

— до 84 месяцев – на приобретение легкового и коммерческого автотранспорта;

— до 120 месяцев – на приобретение коммерческой недвижимости. - Процентная ставка:

устанавливается в зависимости от срока, суммы кредита, программы кредитования, доли оборотов клиента по расчётному счёту в Банке. Во внимание принимается кредитная история, устойчивость финансового положения заёмщика и ряд других факторов - Цель кредита:

— производственные цели (в т. ч. приобретение оборудования);

— пополнение оборотных средств;

— приобретение легкового и коммерческого автотранспорта;

— приобретение коммерческой недвижимости - Валюта кредита:

российский рубль, доллары США, евро - Обеспечение:

принимаются все виды обеспечения, не противоречащие действующему законодательству, с учётом параметров кредитной сделки (срок и сумма кредита) и характеристик заёмщика

Источник: chelind.ru

Кредитный калькулятор

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

- Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов.

На каждом очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации. Вот так ключевая ставка она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2023 год

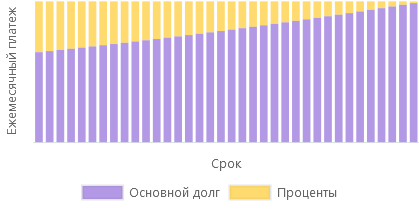

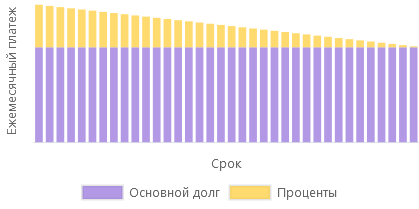

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Аннуитетный

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

Дифференцированный

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Источник: calcus.ru