Кому и как можно воспользоваться обнулением кредитов, какие есть плюсы и минусы — в материале «Ъ».

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Александр Миридонов, Коммерсантъ

Что представляет собой обнуление кредитов

Должник может избавиться от своих обязательств, но при условии, что докажет свою неплатежеспособность. Безусловное прощение долгов предусмотрено только в налоговой сфере. Государство списывает безнадежную задолженность, возникшую по налогам и пени и по страховым взносам.

Но даже налоговая амнистия имеет ограничения по видам налогов и сборов, от которых освобождают физических лиц и ИП. Например, долги по акцизам под налоговую амнистию не попадают.

В остальных случаях полностью избавиться от долгов — значит обратиться к процедуре банкротства. Банкротство физического лица и индивидуального предпринимателя допускает освобождение от задолженностей. Но тот же закон обязывает граждан подтверждать признаки несостоятельности и сумму просрочки, наличие у человека других неисполненных обстоятельств.

У Вас плохая кредитная история?

Сейчас процедура банкротства проводится не только через арбитраж, но и во внесудебном порядке. При грамотном подходе можно освободиться от кредитного бремени или получить реструктуризацию задолженности.

Также можно списать долг по кредиту в связи с истечением срока давности. Кроме того, существует государственная программа для списания долгов, которую еще именуют «кредитной амнистией». Условия, которые необходимы для вынесения такого решения, установлены постановлением правительства №373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года.

Что нужно сделать, чтобы обнулить кредиты

На основании закона 127-ФЗ банкротом объявляется гражданин, имеющий непогашенную задолженность в сумме не менее 500 тыс. руб. и не вносящий обязательные платежи в течение трех месяцев. Решение принимает арбитражный суд. Чтобы стать банкротом, нельзя владеть имуществом, кроме определенного минимума:

— необходимых предметов быта;

— имущества, предназначенного для профессиональной деятельности;

— транспорта для инвалидов.

Все остальное реализуется на специальных аукционах, чтобы возместить банкам хотя бы часть непогашенного кредита. Перевести имущество на родственников или продать вряд ли удастся, так как все подозрительные сделки за год до объявления банкротства будут аннулированы. Перед тем как узнать, что долг по кредиту списан, придется отказаться от официальной работы с зарплатой выше прожиточного минимума.

Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов.

Чтобы успешно пройти банкротное дело, нужно:

— Подтвердить признаки своей несостоятельности и неплатежеспособности, например, указать на факт, что период просрочки по долгу уже превысил три календарных месяца.

— Необходимо указать сумму долга, заявить об отсутствии имущества, раскрыть другие обстоятельства, не позволяющие погашать долги, например, сообщить о снижении дохода.

— Направить документы в суд или МФЦ. В суд необходимо обратиться обязательно, если ваш долг превышает 500 тыс. руб. Упрощенное (внесудебное) банкротство через МФЦ было введено с 1 сентября 2020 года, воспользоваться им можно при просрочке от 50 и строго до 500 тыс. руб.

— пройти обязательные этапы процедуры — для судебного банкротства это реструктуризация и (или) реализация имущества, а упрощенная процедура предусматривает проверки в МФЦ и шесть месяцев ожидания возражений кредиторов.

Также можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг в течение трех лет.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, а также продать долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно лишь после завершения банкротного дела.

Идея кредитной амнистии действительно несколько раз рассматривалась в Госдуме. Но данная идея пока так и остается на этапе обсуждения. Это вполне объяснимо, ведь аннулирование многочисленных задолженностей неизбежно приведет к серьезному удару по государственному бюджету.

Есть ли негативные стороны обнуления кредитов

Банкротство имеет ряд негативных последствий. Загубленной будет кредитная история, пострадает деловая репутация.

К минусам любой формы банкротства можно отнести:

— сложность и длительность судебной процедуры;

— значительные расходы при ведении дела через арбитраж (общая сумма трат может составить до 200 тыс. руб.);

— продажа активов, если банкротство идет через суд;

— возможная ответственность за преднамеренное или фиктивное банкротство;

— последствия, которые наступают для банкрота (например, запрет на получение руководящих должностей в организациях на срок от трех лет);

— большой перечень документов и сведений, которые нужно подготовить для суда;

— практически 100% отказ в выдаче кредита в первые годы после прохождения банкротства.

Больше всего минусов у судебного банкротства, которое не всегда завершается списанием долгов.

Алексей Казарин, генеральный директор компании «Система кредитных специалистов»:

— Списание долгов делается в рамках процедуры банкротства. Это процедура признания человека финансово несостоятельным. Назначается конкурсный управляющий, который выясняет, какие есть у должника активы, доходы. В рамках банкротного дела они все арестовываются, потом участвуют в банкротном деле, и за счет них погашаются задолженности. В итоге после прохождения процедуры выносится решение суда о признании банкротом физического лица, и все неоплаченные долги списываются.

Это крайняя мера, когда человек признает себя недееспособным для выплаты своих долгов и по большому счету это неинтересно ни банку, ни нормальным заемщикам. Человеку нельзя становиться руководителем, учредителем на срок от трех до пяти лет в зависимости от типа организации.

Но самое важное последствие в том, что человек, который прошел процедуру банкротства, просто закрывает свою кредитную историю. У нас еще не настолько большая практика банкротств, чтобы делать выводы. Но знаю точно, что банки им кредиты не выдают. Может, должно пройти 10–15 лет, чтобы банки более лояльно относились к этому, принимали во внимание срок давности события, текущее положение клиента в плане доходов, его трудоустройства. Возможно, эта ситуация будет меняться, но я думаю, что на ближайшие пять, а то и десять лет им дорога будет закрыта.

Марина Колоколова; Елизавета Кукаева, группа «Прямая речь»

- Марина Колоколова подписаться отписаться

Источник: www.kommersant.ru

Как исправить кредитную историю?

Жизнь в современном мире сложно представить без столь важных экономических составляющих, как займы и кредиты. Потребительские кредиты, займы на ремонт, лечение, образование, ипотека. Практически каждый человек в нашей стране прибегал к услугам различных кредитных организаций. Для одних, кредиты – возможность решения финансовых затруднений, инструмент достижения необходимых целей, «финансовый старт» намеченного. Для других – долговая яма, тяжелое финансовое бремя, прибегать к которым без критической необходимости, не стоит.

С момента оформления первого кредита на гражданина заводится кредитная история.

Что такое кредитная история?

Кредитная история – документ, содержащий сведения о взаимодействии гражданина с различными кредитными организациями (банки, МФО), а также взятых ранее финансовых обязательствах (выплаченных или действующих): сумма, просрочки (если они есть), дата погашения. Кроме того, в кредитной истории имеется информация о решениях суда по финансовым спорам (алименты, коммунальные услуги и др.), а также сведения о банкротстве физического лица. «Срок годности» кредитной истории составляет 10 лет (с момента закрытия кредита или его списания), после истечения которых она обновляется. Кредитная история состоит из следующих разделов:

- титульный (содержит личный сведения гражданина: паспортные данные, налоговый номер, СНИЛС);

- основная часть (место фактического проживания и регистрация, информация о суммах и сроках кредита, имеющихся просрочках, изменения в договорах кредитования и т.д.);

- дополнительный (включает сведения об организациях, подавших сведения о финансовых обязательствах, а также включает информацию о предприятиях, которые делали запрос на кредитную историю конкретного гражданина).

На основании кредитной истории формируется кредитный рейтинг, благодаря которому кредитная организация принимает решение о выдаче денежных средств конкретному человеку.

Кредитная история является «финансовым лицом» гражданина, гарантом его платежеспособности.

Как узнать свою кредитную историю?

Все кредитные истории хранятся в Бюро кредитных истории (БКИ). Это коммерческие организации, которые собирают данные о кредитовании и создают отчеты о них. Всего в России насчитывается 13 таких организации. Узнать, в какой храниться ваша история можно на сайте госуслуги. Для этого в строке поиска на этом сайте нужно набрать фразу: «Узнать кредитную историю».

После этого вам будет доступен список БКИ, детальная история выдается по запросу на сайте этих организации. Бесплатно это можно сделать 2 раза в год.

Почему кредитная история может быть плохой?

Как правило, выделяют 3 основные причины плохой кредитной истории:

1. Нарушение обязательных условий договора кредитования, а именно, сроков.

Как уже было сказано ранее, кредитная история содержит информацию о выданных кредитах и займах. В случае просрочки оплаты,финансовые организации фиксируют нарушения в кредитной истории гражданина. Даже просрочки в несколько дней обязательно указываются банками (МФО) для облегчения своей деятельности и формирования финансовой репутации конкретного гражданина.

Не редки случаи, когда гражданин производит оплату по договору кредитования накануне последнего срока погашения платежа. Зачастую, денежные средства зачисляются на счета кредитной организации не сразу, а в течение нескольких рабочих дней. Напрашивается простой вывод: оплачивайте имеющиеся финансовые обязательства заранее, чтобы избежать неприятных ситуаций и порчи кредитной истории.

2. Ошибка сотрудника кредитной организации, выдавшей займ, или технический сбой в системе хранения базы данных БКИ.

В указанную категорию включаются случаи, когда по вине работников банков денежные средства поступают не вовремя или на счет другого гражданина (часто так бывает у однофамильцев, у которых полностью совпадают фамилия, имя и отчество). Для предупреждения подобных ситуаций необходимо отслеживать поступление денежных средств на ваш персональный счет; а при полной выплате кредита (займа) лучше связаться с работником банка и удостовериться (лучше в письменном виде) в полном погашении финансового бремени. Благо, в век информационных технологий совершить эти действия можно в течение нескольких минут, не выходя за порог собственного дома.

Сюда же можно отнести случаи с так называемым «задвоением данных», то есть один и тот же кредит включается в базу данных БКИ дважды. Причинами могут послужить как «человеческий фактор» (ошибка операциониста), так и технические сбои.

3. Мошеннические действия со стороны третьих лиц.

Все чаще мы слышим от своих знакомых и из СМИ о случаях, когда на основании похищения или покупки персональных данных берут кредиты третьи лица. Часто жертвы мошеннических действий узнают о «своих» долгах по факту происходящего гражданского судопроизводства. Повестка в суд является «первой ласточкой» в череде неприятных событий. Как итог: чужой долг, затраты финансовых ресурсов, времени, нервов, испорченная кредитная история.

Существуют также и менее распространенные причины ухудшения кредитной истории. К ним относят:

- частые запросы гражданина в банк и отказы. Отказом может послужить: несоответствие запрашиваемой суммы и официальной заработной платы гражданина; оформление запроса сразу в нескольких банках и т.д. Подобные причины могут показаться кредитной организации подозрительными, на что последует отказ в выдаче кредита. Каждый запрос на выдачу займа в любую кредитную организацию отображается и фиксируется в кредитной истории.

- частная смена персональных данных конкретного гражданина, как правило, это касается регистрации. У банка возникают сомнения в намерении кредитуемого вернуть долг, а частая смена места проживания станет проблемой для розыска должника.

- частое оформление лицом микрозаймов. Как правило, берут подобные займы неблагонадежные клиенты. Процент по подобным кредитам в МФО непомерно велик по сравнению с процентной ставкой, которую предлагают банки. Однако получить денежные средства в МФО значительно проще. Часто займы оформляются с предоставлением только паспорта. Также существуют варианты оформления онлайн-займов. Банк, который дорожит своими деньгами, рассчитывает вернуть кредитные финансовые средства. Зачем ему клиент с низкой финансовой благонадежностью и грамотностью.

- судебные разбирательства и неоплаченные небанковские долги (алименты, долги по ЖКХ, штрафы и т.д.).

Как исправить кредитную историю?

На первый взгляд, ответ очевиден: заплатить и спать спокойно. Но не все так просто. Каждая ситуация индивидуальна и требует своего пути решения. Для начала проанализируйте сложившуюся ситуацию.

Постарайтесь выяснить, что послужило причиной негативной кредитной истории: вовремя невыплаченный кредит, мошеннические действия в ваш адрес, технические ошибки работников кредитной организации. Для выявления общей картины вашего кредитного положения вам необходимо запросить свою кредитную историю. Ее можно бесплатно запросить раз в полгода. Ознакомьтесь со всеми сведениями, особое внимание уделите указанным персональным данным (ФИО, регистрация, паспортные данные, номер СНИЛС). Обычная опечатка и неверные сведения могут послужить причиной порчи вашей кредитной истории.

При обнаружении ошибок и некорректных сведений необходимо обратиться:

- в кредитную организацию, которая внесла неправильные сведения. В этом случае нужно незамедлительно обратиться в банк с заявлением на исправление данных кредитной истории. Срок рассмотрения заявления составляет 30 дней.При обнаружении ошибки кредитная организация вносит изменения в кредитную историю и передает исправленные данные в БКИ.

- в БКИ, в отчете которого вами были выявлены сведения, не совпадающие с реальными. Важный момент: БКИ не может самостоятельно выявить ошибки в имеющихся сведениях и в одностороннем порядке решить имеющиеся проблемы. Бюро, в данном случае берет на себя роль посредника между банком и заемщиком в решении возникшей ситуации.

Также внимательно ознакомьтесь со списком выданных кредитов. Действительно ли он совпадает с имеющимися финансовыми обязательствами. Если выявлены займы, которые вы не брали, стоит немедленно обратиться в правоохранительные органы с целью выявления совершенных в ваш адрес мошеннических действий.

Заявление необходимо подать в отделение полиции с приложенными распечатками кредитной истории. Обязательно потребуйте талон о принятии вашего заявления. Затем обратитесь в отделение банка, где на ваше имя был взят займ. Подайте письменную претензию с изложенными фактами и талоном подачи заявления в полицию. Попросите копию вашей претензии с указанием отметки о принятии (с указанием должности сотрудника банка, его подписи, даты и печати).

По факту поданного заявления и претензии будут начаты проверки.

В случае, если кредитная история была испорчена по вашей вине, необходимо выполнить следующие действия:

- Погасить имеющиеся задолженности перед кредитной организацией.

- Прибегнуть к рефинансированию – оформлению нового займа с целью погашения действующих кредитных договоров должника на более выгодных условиях.

- Исправление кредитной истории посредством оформления кредитной карты. Для «оздоровления» кредитной истории специалисты рекомендуют прибегать и к подобным методам. При уже подпорченной кредитной истории банки не всегда охотно выдают кредитные карты с большим лимитом, но вам это и не нужно. Достаточно вовремя закрывать банковские платежи, доказывая свою платежеспособность. К тому же сейчас банки предлагают оформлять кредитки с более долгим беспроцентным сроком погашения и повышенным кэшбэком за совершение покупок определенной категории.

- Поручительство благонадежного плательщика. Сведения о поручительстве также отображается в кредитной истории. Как известно, поручитель несет солидарную ответственность вместе с заемщиком.

- Исправление кредитной истории с помощью оформления займов в микрофинансовых организациях. Данный способ используют в самых сложных случаях, так как займы гражданину с плохой кредитной историей могут дать только МФО. Особенность оформления займов такова, что практически любому человеку выдаются небольшие суммы на относительно небольшой срок, но под большие проценты. Суть этого метода состоит в том, чтобы вернуть деньги МФО в беспроцентный период. Однако, беспроцентный период не всегда предполагает возврат той же суммы, которую брали. При оформлении кредитного договора МФО навязывают страхование, отказаться от которого не всегда получается. Но, это не столь высокая цена для «отбеливание» испорченной кредитной истории должника.

- Покупка товаров в кредит или рассрочку. Специалисты рекомендуют брать товар небольшой стоимости. Вовремя внесенные небольшие платежи и полное погашение кредитного договора положительно повлияют на кредитную историю.

Можно ли удалить кредитную историю?

Удаление негативных сведений из кредитной истории гражданина является незаконным. Но, как мы знаем, спрос рождает предложение. Человеку с испорченной кредитной историей может поступить предложение с ее «отбеливанием». Однако, сделать это невозможно. Доверившись обещаниям мошенников, вы рискуете еще больше ухудшить свое финансовое положение.

Исправить свою кредитную историю можно только законными способами. Точка.

Подводя итоги, можно выделить следующие важные моменты:

- Кредитная история представляет собой документ, содержащий персональные данные заемщика, имеющихся или погашенных займах, просрочках (если они имеются). Срок обновления кредитной истории составляет 10 лет, по истечении которых она обновляется.

- Основными причинами плохой кредитной истории являются: нарушение обязательных условий кредитного договора, ошибки сотрудников кредитных организаций или технический сбой в системе хранения базы данных БКИ; мошеннические действия со стороны третьих лиц.

- К числу способов улучшения кредитной истории относят: погашение имеющихся долгов; исправление ошибок в кредитной истории; рефинансирование кредита; оформление кредитной карты; займы в МФО; совершение покупок в кредит или рассрочку; поручительство лица с хорошей кредитной историей.

- Улучшить кредитную историю можно только законными способами. Удаление негативной информации о заемщике невозможно и противозаконно.

Источник: bankrotserv.ru

Кредитные истории

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Просрочка по кредиту — наиболее оперативный сигнал, свидетельствующий об ухудшении финансового положения компании, эта информация обезопасит ваш бизнес от финансовых потерь.

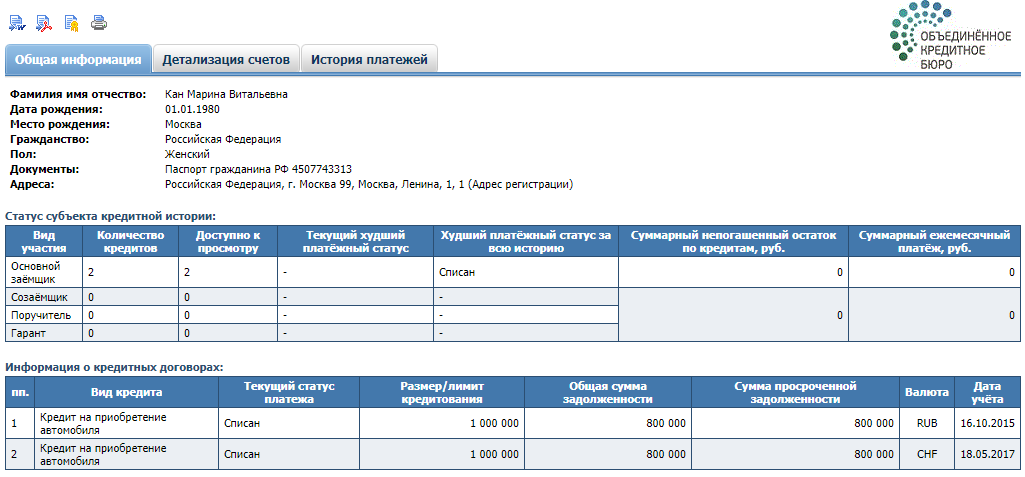

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т.д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Директора по безопасности, сотрудники отделов кадров, кредитные менеджеры компаний могут теперь получать кредитные отчеты прямо через привычный интерфейс СПАРКа — вместе с другой необходимой для работы информацией.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

- подписав договор об оказании информационных услуг

- имея на руках согласие субъекта кредитной истории

- выполнив требования по защите персональных данных.

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

- показать паспорт ответственному сотруднику компании.

- специалист убеждается, что паспорт не подделан (нет признаков), фото совпадает.

- снимает копию с паспорта и заполняет форму, в которой указано:

- кому дано согласие (наименование юрлица), паспортные данные субъекта (ФИО, номер документа, дата выдачи, год и место рождения) и дата оформления согласия.

- Согласие должно содержать текст: «Даю свое согласие на раскрытие информации, содержащейся в основной части моей кредитной истории».

- Согласие должно содержать также цель получения кредитного отчета, например, «Даю свое согласие на раскрытие основной части моей кредитной истории в целях проверки меня при приеме на работу в ОАО «Паблик». После чего человек ставит подпись (с указанием ФИО рядом с подписью). Согласие действительно (в случае если не заключается кредитный договор) в течение 6-ти месяцев с даты его предоставления.

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

Источник: spark-interfax.ru