Кредитный рейтинг показывает, насколько благонадежным банки считают того или иного человека. И хотя банковские аналитики учитывают множество факторов, рейтинг удобно обобщает результат всех этих сложных подсчетов. Человеку начисляют так называемый скоринговый балл, и на этот балл смотрят все кредитные организации, пытаясь понять, стоит ли доверять этому гражданину деньги. Вот поэтому у многих россиян возникает закономерный вопрос: а как узнать свой кредитный рейтинг? На этот вопрос мы и отвечаем в нашей статье.

Как банки рассчитывают кредитный рейтинг

Вся информация о кредитах и долгах россиянина попадает в его кредитную историю — досье о том, насколько добросовестно человек платил по счетам в прошлом. История учитывает любые выплаты и просрочки, и кредитные организации по закону обязаны исправно предоставлять их в бюро кредитных историй. А эксперты бюро применяют сложные математические модели, чтобы оценить платежеспособность — и так узнать кредитный рейтинг каждого гражданина. Модели эти сложные, но логика за ними стоит простая: исправно платишь — рейтинг выше, пропускаешь платежи — ниже.

Как проверить свой кредитный рейтинг?

Кроме того, на итоговый балл влияет и общая сумма всех кредитов и займов, что висит на физическом лице, давность истории, уровень дохода и многие другие факторы. Этот интегральный показатель банк проверяет в первую очередь, когда гражданин подает заявку на кредитный продукт. А с 2019 года ЦБ разрешил россиянам узнать свой кредитный рейтинг через Госуслуги. Теперь каждый может сам оценить шанс получить новый заем вдобавок к старым или понять, почему банки раз за разом присылают отказ.

Как узнать свой кредитный рейтинг в Москве

Москвичи могут узнать свой рейтинг заемщика в общем порядке: через сервис Госуслуг, а также в том или ином бюро — или же прямо в своем банке. Рассмотрим чуть подробнее все учреждения, где можно узнать кредитный рейтинг в 2022 году.

Бюро. Сначала нужно узнать, где хранится ваша история. Сделайте запрос на Госуслугах, и платформа выдаст вам контакты одного из тринадцати российских бюро. Теперь вы можете подать запрос на получение истории через сайт или по почте. Также можно явиться к ним в офис лично. Вместе с историей придет и кредитный рейтинг.

Но помните, что злоупотреблять запросами не стоит: их количество тоже фиксируется и опять-таки может повлиять на общий балл.

Госуслуги. Этот способ похож на предыдущий: сперва нужно сделать запрос и получить данные о том бюро, где хранится ваша история. Затем необходимо заполнить на портале заявку на ее получение, а в само бюро отправить запрос на предоставление этой информации — например, через сайт. Когда этот отчет придет, то появится в личном кабинете.

Банки. Узнать личный скоринговый балл можно и в своем банке. Так, клиенты «Сбера» могут заказать отчет за 580 рублей, а в «Альфе» узнать кредитный рейтинг физического лица можно за 199 рублей.

Что такое банкротство физического лица

По данным Национального бюро кредитных историй, весной 2021 года четверть всех долгов россиян по потребительским кредитам была просроченной. При этом весной 2020 года лишь пятая часть долгов оставалась невыплаченной. Учитывая непростую экономическую ситуацию и продолжение пандемии, этой весной доля просрочки наверняка вырастет еще больше. Это означает, что у многих россиян ухудшится кредитная история и понизится рейтинг — а это уже замкнутый круг, который некоторых приведет к банкротству. Впрочем, на деле эта процедура не так страшна, как это звучит.

Банкротство позволяет физическому лицу избавиться от долгов. Объявить себя банкротом может любой россиянин. А если сумма долгов не превышает пятисот тысяч, процедура пройдет без суда. Однако даже по упрощенной схеме этот процесс слишком сложен и долог, чтобы разбираться во всех правовых нюансах самому. Юридическая компания «Банкирро» всегда рада помочь в этом нелегком деле.

Мы проведем ваше дело о банкротстве «под ключ», и вам останется заплатить за результат — ровно как в договоре, без скрытых платежей.

Скачать пошаговую

инструкцию

Оставляя заявку вы соглашаетесь на

обработку своих персональных данных

Ссылки на источники:

При подготовке данного материала эксперт использовал следующие источники:

1. Федеральный закон «О несостоятельности (банкротстве)» от 27.10.2002 ред. от 02.07.2021 N 127-ФЗ (pravo.gov.ru)

2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ ред. от 20.07.2020 N 215-ФЗ (consultant.ru)

3. Федеральный закон «О потребительском кредите (займе)» от 13.12.2013 ред. от 02.07.2021 № 353-ФЗ (cbr.ru)

Автор статьи

В 2012 году с отличием окончила юридический факультет Академии права и управления ФСИН РФ, по специальности юриспруденция (гражданско-правовая). В 2016 году прошла подготовку в АНО ДПО «УМЦ РСА «Интеркон-Интеллект» по программе подготовки арбитражных управляющих.

Вернём деньги,

если не добьёмся поставленной цели

Кредитный рейтинг

Кредитный рейтинг — это показатель, который учитывают банки, МФО и другие финансовые организации при рассмотрении заявки на кредит. Он формируется на базе данных, полученных из бюро кредитных историй (БКИ) — НБКИ, ОКБ, КБРС, «Эквифакс» и другие. Каждое из них формирует собственный рейтинг, его можно узнать еще до обращения в банк. Важно понимать значение полученных цифр, чтобы оценить свои шансы на одобрение кредита, и знать о факторах, влияющих на формирование показателя.

Что такое кредитный рейтинг?

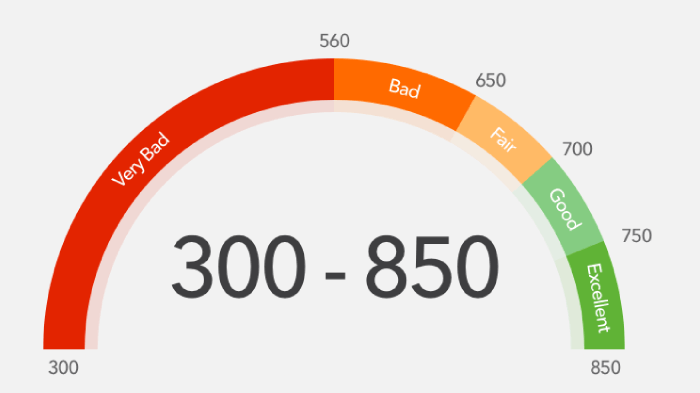

Кредитный рейтинг представляет собой скоринговый показатель кредитоспособности физического лица, который учитывает финансовую историю, социальные, демографические данные и другие сведения. В итоговом выражении он представляет собой число от 0 до 999 (до 850 в НКБИ), соответствующее шкале надежности заемщиков.

Факторы, влияющие на формирование кредитного рейтинга:

- сведения о кредитах и займах: о просрочках, кредитной нагрузке, особенностях поведения заемщика, характере и динамике обращений в кредитное бюро;

- социальные и демографические показатели: регион, образование, трудоустройство, семейное положение, пол и возраст;

- кредитная история. Присутствует в базе бюро кредитных историй, если физическое лицо хотя бы раз получало кредит или заем.

Эти факторы остаются базовыми, но при формировании рейтинга БКИ могут руководствоваться и другими сведениями, например принимать во внимание финансовую нагрузку родственников или поручителей, запрашивать общедоступные сведения из ФНС и пенсионного фонда. Полные алгоритмы формирования рейтинга бюро не раскрывают, но расшифровки с повлиявшими на него факторами часто предоставляют.

В чем отличие кредитного рейтинга от кредитной истории?

Кредитный рейтинг, в отличие от КИ, представляет собой готовую оценку надежности заемщика, основанную на данных о кредитах и займах, на социально-демографических и других сведениях. Рейтинг может быть сформирован даже в ситуации, когда у вас отсутствует кредитная история.

Как узнать свой кредитный рейтинг?

Проверить кредитный рейтинг можно тремя способами — через БКИ, посредством услуг банков и на онлайн-сервисах. Также, по заявлению гендиректора Объединенного кредитного бюро, узнать персональный кредитный рейтинг можно через портал «Госуслуги» уже с 1 февраля 2019 года. Но администрация портала заявляет, что через «Госуслуги» можно найти БКИ, в которой хранится ваша история. А с 31 января 2019 года, согласно нововведениям в закон о кредитных историях, возможно уточнить рейтинг и историю дважды бесплатно. Последующие попытки будут платными.

Бюро кредитных историй

Узнать кредитный рейтинг бесплатно онлайн можно при первом обращении в «Эквифакс» и НБКИ. Полный перечень бюро предоставлен на сайте Центробанка. Потребуется подтверждение личности через сервис eID — ответить на вопросы анкеты или указать реквизиты банковского счета. Альтернативные варианты — верификация в пунктах переводов Contact или через «Почту России».

Как узнать свой кредитный рейтинг в ОКБ: с 1 февраля 2019 граждане вправе узнать историю бесплатно онлайн дважды. Перед описанием истории вы увидите свой скоринговый балл и вероятность получения кредита. Ниже предоставляется подробная история о всех кредитах, в том числе действующих.

Банки

Уточнить кредитный рейтинг онлайн на сайте банка стало возможным с недавнего времени. Но практически во всех коммерческих организациях есть затребованная сумма для подачи отчета.

Банки и сервисы:

- «Сбербанк Онлайн» — 580 рублей;

- Тинькофф — 59 рублей;

- Кредитное бюро Русский стандарт — от 300 рублей. Дает информацию только по займам от банка «Русский стандарт».

Остальные банковские организации только начинают сотрудничать с ОКБ, поэтому сами не предоставляют сведений о кредитном рейтинге и историю.

Расшифровка баллов кредитного рейтинга

Градация зависит от бюро, в котором был сделан запрос. Если рассматривать рейтинг НБКИ, то минимальный балл базового алгоритма скоринга — 300, высший — 850:

- 300–500 — отрицательная оценка, при которой получить банковский кредит невозможно;

- 500–600 — есть вероятность получения кредита только по завышенным ставкам;

- 600–650 — удовлетворительная оценка, кредит под завышенный процент;

- 650–690 — доступно получения кредита на стандартных условиях;

- 690–850 баллов — выгодные условия кредитования.

В НКБИ есть и другие алгоритмы скоринга: Fraud Score и расширенный скоринг. При оценке по Fraud Score учитывается и описывается максимум характеристик заемщика, выставляется балл от 1 до 999. Расширенный скоринг применяется для оценки физических лиц без КИ и учитывает сведения о занятости, социально-демографические параметры и др.

По аналогичной схеме работают «Эквифакс» и КБРС. А вот Объединенное кредитное бюро использует шкалу от 0 до 999 баллов. При оценке до 800 баллов получить потребительский кредит и ипотеку невозможно, остается шанс только на займы в МФО. В диапазоне от 801 до 960 баллов — заемщики с положительной КИ, от 961 и до 999 — надежные клиенты.

Как повысить свой кредитный рейтинг?

Для повышения кредитного рейтинга есть следующие способы:

- снизить кредитную нагрузку — закрыть часть кредитов или реструктуризировать их;

- устранить просрочки — внести платежи или оформить пролонгации;

- улучшить кредитную историю — взять и погасить кредиты на небольшие, одобренные банком суммы;

- улучшить социально-демографические показатели — найти высокооплачиваемую работу, узаконить отношения с сожителем.

Лучше с настороженностью относиться к программам по улучшению КИ, которые предлагают микрофинансовые организации. Эти программы предполагают выдачу нескольких займов и отправление отметок о них в БКИ, но объем кредитов говорит банкам о сложном финансовом положении заемщика, что приводит к отказу в выдаче займа.

Источник: credits.ru

Кредитный рейтинг

Кредитный рейтинг — это ваш личный кредитный балл, по которому финансовые компании определяют, выдать вам займ или нет. Наш бесплатный онлайн-сервис подскажет, на какую сумму денег вы можете рассчитывать, предложит компании, которые одобрят вам кредит, а также даст советы по улучшению вашего рейтинга.

Как работает кредитный рейтинг и зачем он нужен?

Заполни форму за 1 минуту

Узнай свой кредитный рейтинг

Узнай, сколько денег тебе одобрят

Узнай, кто одобрит займ и получи советы

Пример расчета кредитного рейтинга

- за 1 минуту онлайн

- бесплатно

- расчет возможной суммы кредита

Узнать свой кредитный рейтинг

Форма для расчета кредитного рейтинга

В чем секрет нашего сервиса?

Наш уникальный скоринговый алгоритм анализирует данные, которые вы предоставили и выдает кредитный балл. Мы не делаем запросы в бюро кредитных историй, тем самым не портим вашу историю лишними отметками. На основе указанных данных мы не только рассчитываем ваш кредитный рейтинг бесплатно онлайн, но и подсказываем, на какую сумму кредита вы можете рассчитывать, в каких компаниях вам с большей вероятностью одобрят заемные средства. Отчет Вы также получите на вашу электронную почту, указанную при регистрации.

Зачем вам нужно знать свой личный кредитный рейтинг?

Уровень кредитного рейтинга поможет вам понять, почему компании отказывают в займе. Мы расскажем, как улучшить ваш личный балл и повысить шансы на большую сумму кредита. Обязательно узнайте свой персональный рейтинг бесплатно через наш интернет-портал до того, как будете отправлять заявки в банки или МФО. Это поможет вам получить одобрение.

Чем кредитный рейтинг отличается от кредитной истории?

Когда компания запрашивает вашу КИ, то она обращается в бюро кредитных историй. Таких бюро чуть больше десятка, зарегистрированных в государственном реестре. Из досье можно узнать о ваших действующих и закрытых кредитах.

Кредитный рейтинг – это ваш персональный скоринговый балл, который финансовые компании используют при рассмотрении заявки. Его расчет основан на выданных и погашенных ссудах, но вычислить его можно и не обращаясь в бюро. Мы не запрашиваем ваши персональные данные, такие как сведения из паспорта, нам достаточно получить от вас вводную информацию. Отчет будет сформирован моментально в онлайн-режиме и отправлен на ваш email бесплатно!

Почему ваш рейтинг может быть занижен и как этого избежать?

Финансовые компании оценивают множество факторов, но к основным из них можно отнести:

Историческая просрочка по кредиту более 90 дней.

Как показывает практика, компании смотрят на последние 5-10 лет вашей кредитной истории. Если с момента такой просрочки прошло более 10 лет, то беспокоиться о кредитном рейтинге не стоит. Но в любом случае важно быть в курсе своей КИ. Если там появилась ошибочная информация, то имеет смысл исправить неверные данные.

Займ погашен по решению суда или не погашен вовсе.

Кредиторы не любят заемщиков, которые задерживают оплату по своим долгам. Если после неудачного долга вам все-таки удалось получить кредит в другой компании и успешно его выплатить без просрочек, то большинство компаний могут закрыть глаза на старые нарушения при расчете кредитного рейтинга. Обязательно проверьте сайт судебных приставов на наличие решений, это сильно влияет на кредитный рейтинг и решение о выдачи кредита в целом.

Другие просрочки по выплате долга.

Тут речь идет о небольших задержках в выплатах. Впрочем, они не должны помешать в получении новой ссуды, если клиент в итоге исполнил все обязательства и вернул долги, уплатив штрафы за просрочку.

У вас много текущих долгов.

Компания может оценить вашу кредитоспособность довольно низко, особенно, если у вас оформлены кредиты в разных организациях и ваша ежемесячная зарплата не позволяет выплачивать все долги. Например, если вы набрали кредиты с ежемесячной выплатой более 40% от вашей зарплаты, то рейтинг будет сильно занижен и в займе может быть отказано.

Вы подали слишком много заявок на кредит в другие компании.

Когда вы отправляете много заявок в кредитные организации, они в свою очередь запрашивают вашу кредитную историю в различных бюро и смотрят, сколько раз за последнее время в нее заглядывали другие компании. Если по КИ кредитор видит много запросов и при этом отсутствуют оформленные кредиты или займы, то он может подумать, что с заемщиком что-то не так и откажет в ссуде. Поэтому лучше заранее узнать свой кредитный рейтинг, используя наш сервис, внимательно ознакомиться со всеми советами и уже потом подавать заявки в финансовые компании.

Портал «Займи Срочно» является СМИ

«Займи Срочно» — зарегистрированный товарный знак в РФ

Оператор персональных данных

Лицензионные компании

Защита информации

- О проекте

- О проекте

- Редакция

- Политика

- Правила портала

- Редакционная политика

- Свидетельство СМИ

При поддержке

Мы в соцсетях

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и лицензированными участниками финансового рынка. . Интернет издание «Займи Срочно» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 — 71441 от 1 ноября 2017 г.

Займи Срочно — зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Источник: zaimisrochno.ru